засобів праці

Надійність відновлюваних промислових виробів характеризується рядом показників. Із точки зору виконання економічних розрахунків основні з них такі: безвідмовність, ремонтопридатність, довговічність.

Безвідмовність — це властивість виробу зберігати працездатність протягом певного часу. Характеризується тривалістю роботи між відмовами у годинах або обсягом роботи за той же період часу.

Ремонтопридатність — це пристосованість конструкції до попередження, виявлення та усунення відмов, а також до відновлення ресурсу працездатності до встановленої величини. Характеризується тривалістю ремонту у годинах. За показник довговічності приймають термін служби виробу.

У процесі розробки слід звернути увагу на ретельне вивчення дійсних вимог до показників якості виробів, що мають місце у конкретних випадках їх використання. Це дозволить встановити необхідні вимоги до зросту параметрів виробів, запобігти витратам, пов'язаним із необґрунтованим підвищенням показників якості обладнання, їх довговічності.

Визначення економічно доцільних значень показників надійності виробів проводиться на основі співставлення витрат та результатів. Як правило, збільшення надійності пов'язане зі зростанням витрат на випуск виробів (капіталовкладень) у споживача і відповідно зі збільшенням амортизаційних відрахувань на реновацію. Однак вони звичайно перекриваються перевагами в експлуатації.

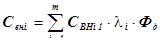

Збільшення надійності дозволяє суттєво знизити витрати на ремонти, пов’язані з усуненням раптових відмов виробів. Річні витрати на усунення відмов і-того варіанту засобів праці С вні розраховуються:

,

,

де  і - інтенсивність і-тих видів відмов j-того виробу/на годину, С вні l - середньоарифметична вартість усунення однієї і-тої відмови обладнання; т - кількість видів відмов.

і - інтенсивність і-тих видів відмов j-того виробу/на годину, С вні l - середньоарифметична вартість усунення однієї і-тої відмови обладнання; т - кількість видів відмов.

Значення  знаходиться експериментально на основі спостережень за роботою різного роду засобів праці у експлуатації, або розрахунковим шляхом, методами, відомими з теорії надійності та теорії імовірності. Якщо інтенсивність відмов не підлягає показовому закону розподілення, то множина і Ф д замінюється величиною п і, де п і — кількість відмов і-того виду на протязі року для закону розподілення, який має місце у конкретному випадку. Величина п і визначається на основі статистичних методів. Таким чином, для проведення економічних розрахунків надійності засобів праці закон розподілення потоку відмов не має принципового значення.

знаходиться експериментально на основі спостережень за роботою різного роду засобів праці у експлуатації, або розрахунковим шляхом, методами, відомими з теорії надійності та теорії імовірності. Якщо інтенсивність відмов не підлягає показовому закону розподілення, то множина і Ф д замінюється величиною п і, де п і — кількість відмов і-того виду на протязі року для закону розподілення, який має місце у конкретному випадку. Величина п і визначається на основі статистичних методів. Таким чином, для проведення економічних розрахунків надійності засобів праці закон розподілення потоку відмов не має принципового значення.

Підвищення надійності дозволяє знизити також витрати на поточне профілактичне обслуговування виробів. Річна вартість поточних обслуговувань С т і для і-того варіанту виробу розраховується як:

,

,

де пТі - кількість операцій поточного обслуговування протягом року; С Ті1 - вартість одиничної операції поточного обслуговування по даному виробу.

Рівень надійності промислових виробів впливає не тільки на величину витрат на їх ремонт та обслуговування. Відмова обладнання призводить у багатьох випадках до його простою, що викликає матеріальні збитки у споживачів у зв'язку зі зниженням продуктивності роботи.

Економічне оцінювання величини матеріальних збитків при відмові виробів у споживачів Сзб виконується з використанням правила тотожності при порівнюванні величини ефектів за варіантами. Тому для варіанту, де спостерігається певне скорочення випуску продукції при відмовах обладнання, додаються відповідні одночасні та поточні витрати, щоб зрівняти варіанти з обсягу випуску до величини, що спостерігається при відсутності відмов засобів праці. При цьому усі види збитків, пов'язаних із простоями технологічних агрегатів, розраховуються у порівнянні з їх нормальною продуктивністю, що має місце при відсутності відмов та її величиною при наявності такого роду відмов. Відповідно підвищення рівня надійності виробів знижує простої технологічного обладнання, а також непродуктивні втрати матеріальних, трудових та фінансових ресурсів.

Основні статті витрат при оцінюванні матеріального збитку такі.

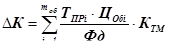

Зріст капіталовкладень у зв'язку з необхідністю створення додаткових потужностей у результаті недовикористання на підприємствах наявного обладнання за умови його відмови розраховується за формулою:

,

,

де Т ПРі - кількість годин простою і-того технологічного обладнання протягом року у зв'язку з його відмовами; Ц Обі - ціна одиниці і-того технологічного обладнання; К ТМ - коефіцієнт, що враховує витрати на транспортування та монтаж обладнання; тоб - кількість видів обладнання, що використовується, в. о.

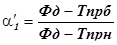

Таким чином, указана величина знаходиться при розрахунку порівняльного попереднього економічного ефекту за формулою річних приведених витрат (інтернаціональної вартості) для виробів довгострокового використання з поліпшеними якісними характеристиками. При зміненій продуктивності технологічного обладнання за варіантами з різним рівнем надійності виробів. Співвідношення Т ПРі /Ф д може бути знайдено через коефіцієнт еквівалентності а' 1 за формулою:

,

,

де Тпрб, Тпрн — час простою технологічного обладнання в годинах за рік при відказах виробів по базовому та новому варіантах. У свою чергу,

,

,

де п о — середня кількість відмов виробу протягом року; t у1 — середній час усунення одної відмови засобів праці, рік.

За допомогою даної формули враховується вплив на величину ефекту не лише підвищення рівня безвідмовності, але й ремонтопридатності виробів.

У цьому випадку величина коефіцієнта еквівалентності за групами виробів розраховується як множина значень змінення продуктивності, розрахованої відомими методами, та коефіцієнту а' 1.

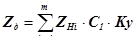

У ряді випадків простої технологічного обладнання не пов'язані з необхідністю створення додаткових потужностей та потребують створення додаткових виробничих заділів у зв'язку з недовипуском продукції. Ця величина знаходиться за формулою:

,

,

де Z Ні — нормативний заділ по продукції і-того найменування, шт./ рік; С 1 - середня собівартість одиниці продукції, що знаходяться у заділах, грн; т - номенклатура продукції, що випускається, од; Ку — коефіцієнт, який враховує частку збільшення нормативного заділу у результаті відмови засобів праці; визначається в залежності від кількості годин простою та інших наслідків відмов, в. о.

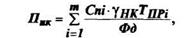

При простої технологічного обладнання в разі його виходу з ладу збільшуються також накладні витрати у собівартості продукції Пнк:

де С пі — собівартість річного випуску і-тої продукції, грн; у НК — питома вага накладних витрат у собівартості і-того виробу, %.

Має місце і недоамортизація технологічного обладнання у результаті недовипуску продукції від його відказів. Вона знаходиться за формулою:

,

,

де А Фі — річні амортизаційні відрахування на реновацію по і-тому виду основних фондів; т — кількість видів основних фондів.

Відмови виробів можуть також призвести до браку продукції, що випускається, витратам енергії на повторний нагрів заготовок, сплати простоїв робочим та інших наслідків, котрі входять до складу поточних витрат експлуатації.

Наведені вище формули можуть бути використані для розрахунку величини як попереднього, так і фактичного госпрозрахункового ефекту. У свою чергу, кінцевий результат від втрат, що впливають на величину госпрозрахункового ефекту, виявиться у зниженні прибутку в результаті недовипуску продукції від простоїв обладнання. Втрати прибутку (  П) визначаться при цьому як різниця між ціною та собівартістю виробництва одиниці і-тої продукції Сі1, помноженої на множину часу простою обладнання та його годинної продуктивності (А r і ), просумованої за видами продукції, що випускається.

П) визначаться при цьому як різниця між ціною та собівартістю виробництва одиниці і-тої продукції Сі1, помноженої на множину часу простою обладнання та його годинної продуктивності (А r і ), просумованої за видами продукції, що випускається.

Можуть мати місце випадки, коли обладнання не простоює, але часткова відмова його викликає зниження якості продукції і зріст її собівартості:

,

,

де Ц1і, С1і - відповідно ціна і собівартість одиниці і-тої продукції при нормальному протіканні технологічного процесу; Ц2і, С2і- теж при частковій відмові обладнання; А ' r і , t пр i - відповідно годинна продуктивність та кількість годин праці при частковій відмові обладнання.

1.2 Економічний ефект від зростання довговічності і продуктивності техніки при її некратному співвідношенні за варіантами

При підвищенні довговічності ефект у споживача складається, зокрема, з економії одноразових витрат, пов'язаних із придбанням даної техніки за тривалий період її функціонування.

Відповідно при розрахунку річного попереднього ефекту розмір капітальних витрат в даний час за базовим варіантом умовно коригується таким чином:

,

,

де К бск , К б - відповідно скориговані і нескориговані капітальні виграти по базовому виробу, грн; Т н , Т б - відповідно терміни служби нового та базового виробів, роки.

Але у такому вигляді формули в ній не враховується фактор часу. Дійсно, якщо Т б = 5 років, а Т н = 10 років, то за час служби другого виробу перший буде придбаний двічі, але за інтервалом, який дорівнює часу його використання у споживача. Тоді в результаті приведення різночасних капітальних витрат, пов'язаних із повторним придбанням виробу до моменту впровадження нової техніки, їх розмір в дійсності буде дорівнювати:

,

,

де Т с1 - термін служби менш довговічного виробу, роки; 1+1/(1+Е t )Тс1- коефіцієнт зведення капітальних витрат до поточного моменту.

У нашому прикладі він дорівнює 1,625, коли Е t =0,1. Таким чином, капітальні витрати за базовим варіантом будуть не в два рази, а в 1,625 раза більше їх розміру за новим варіантом (Кпр).

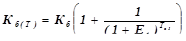

У загальному випадку термін служби виробів за варіантами можуть бути не кратні один одному. При цьому для досягнення умов порівнювання для розрахунку ціни і ефекту необхідно врахувати ступінь використання виробу з меншим часом служби, який буде придбаний повторно до закінчення терміну служби більш довговічного виробу. На даний час цей аспект у розрахунках економічного ефекту не береться до уваги, що знижує їх точність. Наприклад, Тб = 8 років, Тн = 10 років. Тоді базовий виріб буде придбаний двічі, але після 10 років повторно буде використаний лише частково, тобто:

,

,

де б — ступінь використання базового виробу, який буде куплено повторно. Тоді:

,

,

У випадку, який ми розглядаємо, ефективність одноразових витрат від повторного недовикористання базового виробу при підвищенні довговічності нової техніки знизиться до 1,1 розміру К б. У загальному випадку, при Т 2 /Т 1 > 2 коефіцієнт приведення К бПР можна розрахувати за формулою:

де п – кількість додаткових придбань менш довговічного виробу.

Так, при Т п /Т б = 1,25 додатково необхідно купити базовий виріб один раз і т. д., тобто для того, щоб знайти величину п, відношення Т п /Т б слід округлити до найближчого меншого цілого числа.

Відповідно, для цих випадків розмір б визначиться як:

.

.

У свою чергу, одержимо, що число членів, які необхідно додати до одиниці, у формулі для визначення значення б, очевидно, буде дорівнювати п. Наприклад, Тб = 6 років, Тн = 15 років; п =2.

Подібно до цього виконується також коригування величини капітальних витрат при некратності продуктивності за варіантами засобів праці.

Конкурентоспроможність промислової продукції

та методи її оцінювання

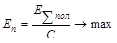

Основна умова конкурентоспроможності виражається співвідношенням:

,

,

де Е п - ефективність споживання; Е ∑ пол - сумарний корисний ефект; С - повні витрати на придбання та використання товару.

При розрахунку ефекту вироби-конкуренти або безпосередньо порівнюються проміж собою або з гіпотетичною моделлю деякого виробу. Вона будується у вигляді багатогранника у п-мірному евклідовому просторі, вершини якого відповідають найвищим показникам відібраних товарів-конкурентів.

При необхідності конкурентоспроможність співставляється по ряду країн, як у відношенні реалізації товарів у них, так і на внутрішньому ринку.

Конкурентоспроможність може бути розрахована на основі схеми, наведеної на рисунку Д. 1.1.

Рис. Д.1.1 – Схема оцінювання конкурентоспроможності виробу

Розрахунок за даною схемою - багатоступінчастий. Він будується у залежності від можливості підприємства (фірми) адаптуватися до умов конкретного ринку. Наприклад, якщо витрати для забезпечення первісно заданого рівня конкурентоспроможності не відповідають наявним ресурсам підприємства, вимоги до рівня властивостей товару знижуються. І навпаки, якщо має місце надлишок ресурсів, він може бути направлений на підвищення рівня конкурентоспроможності товару, котрий обертається на ринку. Це забезпечує підприємству найбільш вигідні умови продажу.

До найважливіших етапів оцінювання конкурентоспроможності відносяться: аналіз ринку, вибір товару-зразка, визначення показників конкурентоспроможності, розрахунок витрат підприємства щодо забезпечення конкурентоспроможності товару.

Дата: 2018-12-21, просмотров: 757.