Перша складова витрат від появи ризику вказаного виду розраховується аналогічно формулі (7.1.5). Однак слід мати на увазі, що такі витрати у даному випадку будуть нижчими, ніж розраховані у попередньому випадку, оскільки їх частина або повна сума стягується з неплатника через арбітраж або в судовому порядку. У зв'язку з цим, до числа втрат додаються процедурні витрати — U ПР, які сплачує виробник. У нього спостерігається також збільшення обігових коштів у зв'язку зі зниженням їх обороту  О ср . Тоді:

О ср . Тоді:

, (7.1.9)

, (7.1.9)

де В R НП - втрати виробу із-за неплатоспроможності замовника; А'ПР t - кількість скорегованої величини реалізованої продукції у році t, шт.

Величина А'прt < Апрt формули (7.1.5) за рахунок стягнення частини збитків, що виникли через неплатоспроможність замовника, у примусовому порядку.

Ризик у зв'язку зі зміною податкової системи

Зі збільшенням рівня податків зменшується величина залишкового прибутку підприємства, фірми. Відповідно:

, (7.1.10)

, (7.1.10)

де В R НГ - втрати від появи ризику зменшення прибутку у зв’язку зі збільшенням рівня податків, грн; По - залишковий прибуток до збільшення відсоткової ставки податків, грн; П ' — величина прибутку без урахування виплати податків, що мала місце до підвищення ставки податків, грн; % Н - зріст ставки податку, %.

Втрати від появи ризику в зв'язку зі збільшенням ставки позичкового відсотка. Розраховується аналогічно формулі (7.1.10).

У цілому з урахуванням можливого ризику отримання негативних результатів нових розробок, економічний потенціал розробки ЕП розраховується також як величина його математичного чекання із виразу:

(7.1.11)

(7.1.11)

де Еt - розрахунковий економічний потенціал розробки за кілька років, грн; J - зайві витрати у разі одержання негативних результатів, грн; Р, q - відповідно імовірність одержання позитивного або негативного результату, в.о.

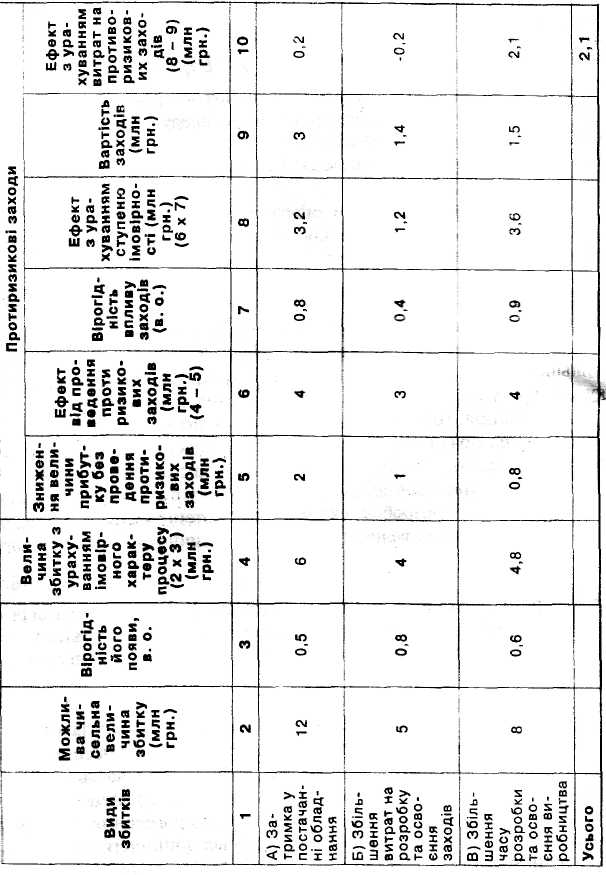

Розрахунок ефекту від проведення антиризикових заходів

Вони дозволяють усунути або зменшити втрати від несприятливих дій. Доцільність проведення вказаних заходів визначається шляхом співставлення величини потенційного виграшу із величиною потенційного програшу з урахуванням витрат на проведення протиризикових заходів. Приклад розрахунку ефекту від прийняття заходів такого роду наводиться у табл. 7.2.1.

Окрім прибутку, ефективність протиризикових заходів може бути також розрахована на основі мінімуму ліквідності. Остання визначається кількістю коштів, необхідних для ліквідації (зменшення) наслідків ризику.

Дата: 2018-12-21, просмотров: 770.