МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

КРЕМЕНЧУЦЬКИЙ ДЕРЖАВНИЙ ПОЛІТЕХНІЧНИЙ УНІВЕРСИТЕТ

МЕТОДИЧНІ ВКАЗІВКИ

ЩОДО ВИКОНАННЯ РОЗДІЛУ МАҐІСТЕРСЬКОЇ ТА ДИПЛОМНОЇ РОБОТИ „ЕКОНОМІЧНА ЕФЕКТИВНІСТЬ”

ДЛЯ СТУДЕНТІВ ЗІ СПЕЦІАЛЬНОСТЕЙ: 8.050201, 7.050201 - “МЕНЕДЖМЕНТ ОРГАНІЗАЦІЙ”

(У ТОМУ ЧИСЛІ СКОРОЧЕНИЙ ТЕРМІН НАВЧАННЯ),

8.050206, 7.050206 - “МЕНЕДЖМЕНТ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ”

КРЕМЕНЧУК 2005

Методичні вказівки щодо виконання розділу маґістерської та дипломної роботи „Економічна ефективність” для студентів зі спеціальностей: 8.050201, 7.050201 - “Менеджмент організацій” (у тому числі скорочений термін навчання), 8.050206, 7.050206 - “Менеджмент зовнішньоекономічної діяльності”

Укладачі: ст. викладач Сакун Л. М., асист. Семеніхіна В. В.

Рецензент: к. е. н. доц. Загорянська О. Л.

Кафедра менеджменту

Затверджено методичною радою КДПУ

Протокол № _____ від “___” ___________2005 р.

Голова методичної ради _______________проф. В.В. Костін

Кременчук 2005

ЗМІСТ

ЗАГАЛЬНІ ПОЛОЖЕННЯ 6

РОЗДІЛ 1 ВИЗНАЧЕННЯ ВЕЛИЧИНИ ПОПЕРЕДНЬОГО ЕФЕКТУ

Показники визначення ефекту 8

Склад та засоби розрахунку капітальних і поточних витрат 12

РОЗДІЛ 2 ВИЗНАЧЕННЯ ВЕЛИЧИНИ ФАКТИЧНОГО ЕФЕКТУ 15

РОЗДІЛ 3 РОЗРАХУНОК ВЕЛИЧИНИ ЕФЕКТУ

НАУКОВО-ДОСЛІДНИХ РОБІТ 18

РОЗДІЛ 4 ЕФЕКТ ЗАХОДІВ ЗОВНІШНЬО-ЕКОНОМІЧНОЇ

ДІЯЛЬНОСТІ

Економічна оцінка експорту 23

Економічна оцінка імпорту 28

Ефект посередницьких організацій 30

РОЗДІЛ 5 РОЗРВХУНОК ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ

ЗА ВИДАМИ ДІЯЛЬНОСТІ

Ефективність інноваційної діяльності 31

Ефективність банківської діяльності 35

Ефективність інвестиційної діяльності 38

Економічна ефективність НОУП 47

РОЗДІЛ 6 РОЗРАХУНОК УПРОВАДЖЕННЯ МАРКЕТИНҐОВИХ

ЗАХОДІВ НА ПІДПРИЄМСТВІ

Реклама 53

Організація сервісного обслуговування клієнтів 57

Продаж ліцензій на право виробництва продукції 59

Лізинг продукції 60

РОЗДІЛ 7 УРАХУВАННІ ІМОВІРНИХ ФАКТОРІВ У РОЗРАХУНКАХ

ЕКОНОМІЧНОГО ЕФЕКТУ

Величина втрат від впливу конкретних видів економічних ризиків 61

Розрахунок ефекту від проведення антикризових заходів 65

РОЗДІЛ 8 ЕКОНОМІЧНЕ ОЦІНЮВАННЯ ВПЛИВУ ОКРЕМИХ

ЗАХОДІВ НТП НА ВЕЛИЧИНУ НАЦІОНАЛЬНОГО

(НАРОДНОГОСПОДАРСЬКОГО) ЕФЕКТУ 67

РОЗДІЛ 9 ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ

РОЗРАХУНКІВ ЕФЕКТУ 68

ДОДАТКИ

Додаток 1 Визначення величини ефекту від підвищення якості та

Конкурентоспроможності виробів 70

1.1 Визначення величини ефекту від збільшення рівня надійності

засобів праці 70

1.2 Економічний ефект від зростання довговічності і продуктивності

техніки при її некратному співвідношенні за варіантами 74

1.3 Конкурентоспроможність промислової продукції та методи її

оцінювання 76

Додаток 2 Засоби визначення мінімальних беззбиткових обсягів

Виробництва продукції 79

Додаток 3 Інформаційне та методичне забезпечення розрахунків ризику

Нововведень 81

ЛІТЕРАТУРА 84

Перехід до ринкових відносин викликав необхідність розробки цілого ряду теоретичних напрямів у галузі економіки й ілюстрації практичного застосування їх результатів. До одного з таких напрямів належить оцінювання ефективності різноманітних напрямів науково-технічного прогресу (НТП).

Без цього неможливий вибір оптимальної інноваційної політики в Україні в умовах наявності обмежених ресурсів, визначення ефективних варіантів інноваційних розробок, одержання іноземних інвестицій, укладення договорів на міжнародні проекти, які можуть виконувати українські фахівці. Цим, зокрема, було зумовлено проведення даної роботи.

Розробка відповідних критеріїв та показників оцінювання ефективності інноваційних та інвестиційних процесів дозволила втілити їх у створення відповідної методики, яка виконувалася б за програмами Державного фонду фундаментальних досліджень.

Ефективність – це здатність організації (системи, групи людей, людини) приносити ефект, результат. Ефективність управління являє собою результат діяльності системи управління, яка забезпечує в об’єкті, яким керують, досягнення поставленої мети при найменших витратах. Вона визначається як відношення результатів діяльності праці до витрат на управління.

Методологія оцінювання ефективності базується на припущенні того, що вона визначається шляхом співставлення ефекту (результату), отриманого під час управління, з витратами, пов’язаними з досягненням цього результату.

Управління економікою ставить сьогодні перед менеджерами задачі підвищення ефективності виробництва і його технічного рівня; засвоєння наукових методів планування в умовах конкуренції; побудови раціональних організаційних структур управління; використання досягнень науки і техніки. При вирішенні цих задач набуває важливого значення питання підготовки висококваліфікованих менеджерів, які мають глибоку теоретичну підготовку, широкий кругозір та навички практичної роботи.

ЗАГАЛЬНІ ПОЛОЖЕННЯ

У практичній діяльності розроблена методика дозволить виконувати вибір оптимальних напрямів вкладення власних та зарубіжних інвестицій при розгляданні конкретних господарських заходів, надасть можливість встановити економічно доцільні варіанти створення, виробництва та використання нової техніки, технології з урахуванням потреб конкретних споживачів. Вона націлена на сприяння розвитку України як інноваційної держави, враховує положення Закону України «Про інноваційну діяльність», в розробці якого приймав участь автор даної методики.

Основні положення розробленої методики можуть бути використані у організаціях будь-яких форм господарювання. На їх основі можуть бути проведені розрахунки ефекту інноваційних заходів не тільки у виробничій сфері, але й у сфері надання послуг - соціальній сфері. Це визначає комплексний, широкий спектр її використання. При цьому пропонується розраховувати ефект на основі вартісних показників, котрі зберігаються в умовах товарно-грошових відносин. Такі розрахунки можуть бути виконані як в національній, так і в міжнародній валюті. У розрахунках визначаються як величина ефекту, так і ефективності. Під ефектом розуміють різницю результатів та витрат, а під ефективністю - відношення результатів до витрат. Вибір варіантів нововведень відбувається на основі визначення критеріїв та показників ефекту і ефективності. При цьому чисельні величини ефекту і ефективності розглядаються як показники, а максимізація або мінімізація їх величин - як критерії. Наприклад, максимізація прибутку (доходу), мінімізація витрат.

Економічне оцінювання інновацій, інвестицій виконується у три стадії. На першій стадії - передпроектній - із альтернативних варіантів вибирають найкращий. При цьому розраховують попередній можливий ефект від результатів майбутньої реалізації обраного варіанту. Після закінчення розробки визначають проектний ефект від її втілення. І, нарешті, на стадії використання інновацій знаходять фактичний ефект від її застосування, що являє собою реальну величину переваг/витрат, які мають місце в результаті розроблення, виробництва та впровадження інновацій. Саме розрахунок фактичного ефекту характеризує його справжній розмір.

Характер визначення ефекту на перших двох стадіях багато в чому ідентичний. Тому надалі об’єднаємо їх в одну стадію - попередню і будемо розраховувати визначення двох видів ефекту - попереднього та фактичного.

У даній розробці враховано особливості вибору варіантів в умовах переходу до ринку. Одна з них полягає в тому, що продукція буде вироблятися та купуватися в тому випадку, коли це вигідно як виробникові, так і споживачеві. У цьому зв’язку ефект слід розраховувати окремо по кожній сфері - виробничій та споживчій. В умовах ринку та переходу до нього стає неприйнятним використовуваний раніше підхід до розрахунку ефекту як добутку його питомої ваги на одиницю виробленої продукції і річного обсягу випуску товару у статистичному розумінні. Останній, що приймали як постійну величину по роках виробництва продукції, не відповідає умовам ринку. З огляду на це на підставі концепції маркетингу пропонується обсяг виробництва за роками розраховувати на основі динамічної потреби ринку за стадіями життєвого циклу виробів (ЖЦВ). Під ним розуміють період від зародження ідеї до закінчення експлуатації нового виробу. При цьому враховується імовірний характер економічних процесів, змінення витрат за роками ЖЦВ, зокрема, змінення обсягів продажу, цін на товари, сировину, матеріали, оплати праці; ступеня ризику можливості недосягнення бажаних результатів, інфляційні процеси, податкове та митне законодавство та ін.

Враховуються також фінансові можливості як власні, так і замовників; вплив кредитної політики та ін. В умовах ринку потрібна диференціація однотипної продукції відповідно до потреб та умов конкретних споживачів. Тому величина ефекту буде відрізнятися у залежності від сфери застосування виробів (металургія, машинобудування) та умов їх роботи (коефіцієнт змінення, інтенсивність використання, умови зовнішньої середи). Цю обставину також треба враховувати у розрахунках ефекту.

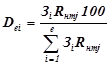

Показники визначення ефекту

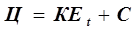

1) У першому наближенні при недостатній інформації про кон’юнктуру цін, динаміку витрат та результатів ефекту виробника розраховується на основі показника інтернаціональної вартості - Ц. Він являє собою розвиток відомого показника приведених витрат, 3. Його величина розраховується за формулою:

, (1.1.1)

, (1.1.1)

де К - капіталовкладення при проведенні інвестиційних, інноваційних процесів, грн; С - поточні витрати (собівартість продукції) при виконанні вказаних заходів, грн; Е t - коефіцієнт дисконтування (урахування фактору часу), відносні одиниці (в. о.).

У сучасних умовах він є не тільки інструментом сумарності зваженості результатів та витрат у часі, але і враховує ще наслідки інфляційних процесів, а також ризик від можливих неповернень одночасних витрат із причини невдалих нововведень, неплатоспроможності однієї зі сторін та інших факторів. Витрати та результати за величиною Еt можуть приводитись як на початок так і на кінець періоду, що розглядається.

Згідно з рекомендацією Британського інвестиційного банку «Вега Інтернешнл Капітал», попередня величина Е t на сучасному етапі в Україні при оцінюванні проектів може бути прийнятою в діапазоні 0,15 - 0,20. Вона буде уточнюватись у міру проведення спеціальних досліджень.

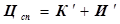

Для визначення доцільності вибору, продукції споживачем використовується показник ціни споживання Цсп. Він вбирає в себе витрати покупця на придбання товару за термін його служби, в т. ч. на страхові внески, навчання персоналу та ін. К', а також на використання товару за той же період И', в т. ч. на податкові платежі та ін., тобто

(1.1.2)

(1.1.2)

де - знак ' показує, що вказані витрати приймаються за термін служби нововведень.

Цей показник, як і інтернаціональна вартість, є розрахунковою, а не реальною величиною. Він характеризує припустимі межі ціни при придбанні товару, націленість на необхідність зниження ціни споживання порівняно з виробом, який замінюється.

У зв’язку з цим з метою досягнення вигідності виробництва та придбання нововведень повинні дотримуватись нерівності:

для виробника - Цпрн > Цн(Зн),

для споживача - Цпрн < Цптб,

де Цпрн, Цн(Зн) - відповідно ціна продажу та інтернаціональна вартість (ціна виробництва) нового виробу, грн; Цптб— ціна споживання базового виробу, грн.

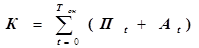

2) Використовується також показник терміну окупності інвестицій, Ток. У міжнародній практиці він являє період відшкодування (повернення) інвестиційних витрат за рахунок чистих надходжень у роках. У розрахунках, окрім часу використання виробу споживачем, враховують термін будівництва об’єкту, освоєння потужностей та нововведень, величина Ток розраховується шляхом послідовних підстановок результатів та витрат за роками ЖЦВ за формулою:

(1.1.3)

(1.1.3)

де К – повна сума інвестицій у об’єкт, грн; П t – чистий прибуток у році t , грн; А t — амортизаційні відрахування на реновацію у році t , грн; П t + А t — чисті надходження у t-ому році, грн.

Переваги використання такого показника полягають у його простоті. Недоліком є те, що в ньому не враховується динаміка витрат та результатів після того, коли проект окупився. Відповідно може мати місце переоцінювання досягнення позитивних результатів у перші роки використання інновацій, інвестицій, які можуть не принести більшого сумарного ефекту порівняно з варіантом, який забезпечує стабільний прибуток на весь період його функціонування. У цьому зв’язку показник Ток використовується як обмеження при виборі варіантів із тим, щоб фактична величина Ток не перевищувала його нормативного значення.

Цей метод оцінює не прибутковість, а ліквідність проекту. Тому він застосовується ще у банківських розрахунках, коли встановлюється чіткий термін повернення кредиту.

3) Рентабельність (проста норма прибутку), R . Розраховується як відношення прибутку нормального року експлуатації об’єкту до повної суми інвестицій, включаючи передвиробничі витрати

(1.1.4)

(1.1.4)

Рекомендована норма прибутку для різних видів капіталовкладень наведена у табл. 1.1.1.

Така класифікація дозволяє визначити основні напрями інвестиційної політики. Причому, чим вище клас інвестицій, тим більше ризику в досягненні позитивних результатів. У цьому зв’язку потрібна норма прибутку від капіталовкладень збільшується.

У практичних розрахунках віддається перевага показнику норми прибутку, якщо ставиться вимога забезпечення максимальної прибутковості проекту. До переваг цього показника відноситься простота його розрахунку. Однак показник простої норми прибутку має суттєві недоліки. Один із них полягає в тому, що важко визначити рік, за яким результати господарської діяльності досить повно характеризують поведінку об’єкту за увесь час його функціонування. Інший недолік - у тому, що доходність господарських ланок на різних фазах їх діяльності неоднакова в зв’язку зі зміненням цін, ставки позичкового відсотку та інших параметрів, що впливають на величину прибутку. Змінюється також відношення доходу до зв’язаного у цьому році капіталу. Тому вказаний показник має обмежене застосування.

Таблиця 1.1.1 - Норма прибутку для різних видів капіталовкладень

| № пор. | Склад капіталовкладень за видами | Норма прибутку, котру повинні забезпечити капіталовкладення, % |

| 1 | Зв’язані з підвищенням техніки безпеки, екологічними факторами, виданням ряду нових законодавчих актів | Вимоги відсутні |

| 2 | Направлені на забезпечення репутації фірми, збереження становища на ринку | 6 % |

| 3 | Направлені на підвищення рівня використання основних фондів, безперевності виробництва, підвищення його технічного рівня, продуктивності | 12 % |

| 4 | Які мають мету зниження витрат | 15 % |

| 5 | Направлені на розширення сфер діяльності | 20 % |

| 6 | Направлені на завоювання нових ринків, створення принципово нових продуктів, технології | 25 % |

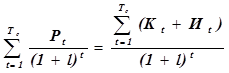

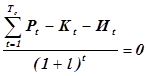

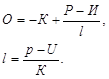

4) Внутрішня норма дохідності, l . Являє собою відсоток, за яким сума доходів за час функціонування об’єкту дорівнюватиме сумі інвестицій та поточних витрат. Або це норма дисконтування, коли величина чистого продукту, зведеного до початкового року витрат, перетворюється на нуль, тобто:

(1.1.5)

(1.1.5)

або:  (1.1.6)

(1.1.6)

де Р t , К t , И t — відповідно виторг від продажу, капіталовкладення, поточні витрати у t-тому році ЖЦВ, грн; Т с - термін служби інновацій, інвестицій, роки.

Варіант визнається ефективним, якщо l ф>= l н, де l ф і l н відповідно фактична та нормативна величина внутрішньої норми дохідності (ВНД), в.о. При порівнянні варіантів кращим визнається той, у якого величина l -максимальна. Перевагою вказаного показника у порівнянні з нормою прибутку є та обставина, коли вказана величина являє собою узагальнююче (середнє значення рентабельності) з урахуванням результатів та витрат заходу НТП, що аналізується, за час його використання та розподілених у часі. Тому вказаний показник знайшов широке застосування у міжнародній практиці. Найбільшою мірою він застосовується при наявності обмеженого капіталу, коли потрібно визначити найбільш вигідні напрями його застосування.

Якщо інвестиції здійснюються у році t=0, а результати та витрати протягом терміну служби не змінюються, то визначення величини l спрощується. Після відповідних перетворень рівняння набирає вигляду:

(1.1.7)

(1.1.7)

НАУКОВО-ДОСЛІДНИХ РОБІТ

Наукові дослідження можна підрозділити на два види - фундаментальні та прикладні. Для першого виду робіт предметом розгляду є інформація, кінцевим продуктом - знання. Результати фундаментальних досліджень впливають на темпи науково-технічного прогресу в цілому. Економічне оцінювання такого роду робіт у вартісному вимірюванні ускладнене, а на першому етапі досліджень часто і неможливе. Тому визначається науково-технічний потенціал, основні можливі результати їх значущість для розвитку національної економіки. Слід прийняти до уваги, що імовірність доведення результатів фундаментальних досліджень до конкретних практичних досліджень невелика. Частина результатів фундаментальних робіт реалізується у самій науці – це різноманітні методи досліджень та теорії.

Другий вид досліджень призводить до отримання конкретних результатів, до практичного результату втілення висновків теоретичних науково-дослідних робіт. У цьому випадку при наявності аналогів для новостворюваної техніки ефективність розраховується звичайним методом, наприклад, при попередньому оцінюванні ефекту за наведеними витратами. При цьому додатково враховуються витрати, пов’язані з упровадженням науково-дослідних робіт (НДР), а також на їх проведення по даній темі - передвиробничі витрати. Вони складаються із капітальних вкладень та експлуатаційних витрат, структура яких така.

Капіталовкладення вбирають у себе вартість обладнання, установок, виробничих площ для проведення наукових досліджень, придбання ліцензій та патентів. При цьому в розрахунках слід приймати до уваги, на який термін відволікаються такі засоби на виконання даної роботи, оскільки, як правило, вони можуть використовуватись і при проведенні інших досліджень. Тому розмір капіталовкладень приймається з деяким коефіцієнтом, що враховує частку використання даних вкладень на виконання роботи, що розглядається. Указана величина до початку виконання робіт розраховується на основі середнього чисельного значення капітальних вкладень в НДР, які мали місце у аналогічних роботах. До капітальних витрати входить також вартість дослідних зразків, якщо вони не призначені для продажу. Вона визначається прямим рахунком.

До експлуатаційних витрат входять: амортизаційні відрахування, заробітна плата дослідників із нарахуваннями, витрати на матеріали, енергію, на проведення робіт, витрати щодо утримання та експлуатації обладнання, на відрядження, інформаційне обслуговування та інші витрати. До початку робіт ці витрати розраховуються на основі середньої величини витрат за типовими видами таких робіт. При зміні величини параметрів типової розробки у порівнянні з базовою вказана величина коректується у відповідності із залежністю рівня витрат від величини параметру.

Витрати на проведення НДР включаються до суми капітальних вкладень за варіантом нововведень, що розроблюються. Якщо дослідження виконуються протягом кількох років, то сума вказаних витрат визначається з урахуванням фактору часу. У цілому різниця приведених витрат за двома варіантами розробок обчислюється як:

(3.1)

(3.1)

де С1, С2 - річні питомі поточні витрати за варіантами при використанні даної продукції, послуг; К1, К2 - річні питомі капіталовкладення на виробництво товарів, надання послуг за варіантами; З нш 1, З нш 2 — питомі приведені передвиробничі витрати за варіантами.

Слід мати на увазі, що прикладні наукові розробки виконуються із використанням результатів відомих винаходів на основі широкої наступності. Може трапитися, що застосування нового компоненту принесе великий ефект при створенні нової машини, а праці даних дослідників буде вкладено не багато. У таких випадках ефект слід розраховувати із відповідним коефіцієнтом, який має врахувати долю ефекту від чужого відкриття. Економічний ефект від проведення НДР та ДКР визначається за весь життєвий цикл виробів. За початковий рік приймається рік початку фінансування НДР.

Окрім розрахунку окремих НДР та ДКР визначається також ефективність витрат за довгостроковими науково-виробничими програмами, її величина розглядається як інтегральна за термін здійснення програм та наступного ефективного використання її результатів.

Викладена методика відноситься до розрахунку ефективності НДР та ОКР, результати яких втілюються у товари, що мають аналоги. При відсутності аналогів використовують інші методи економічного оцінювання, зокрема, бально-індексний. Він використовується також у тих випадках, коли разом з економічними враховуються також й інші види ефекту, котрі важко подати вартісно, наприклад, соціальний або науково-технічний ефекти. Даний метод використовується також при визначенні часткової участі, коли розробка виконувалася кількома організаціями.

Суть бально-індексного методу розглядається у спеціальній економічній літературі. Тому в даній роботі він викладається стисло. При оцінюванні ефекту на основі бально-індекеного методу спочатку визначаються техніко-економічні показники, що мають вплив на кінцеві результати впровадження інновацій. Далі проводиться експертне оцінювання кожного з показників за спеціальними шкалами.

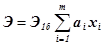

Кількість балів встановлюється у залежності від рівня того чи іншого показника та ступеня його впливу на результати розробок. Із метою забезпечення високої точності розрахунків приймається до уваги ступінь важливості або значущість кожного з відповідних параметрів. Ефект НДЦКР на основі цього методу визначається за формулою:

, (3.2)

, (3.2)

де Э1б — вартісна оцінка одного балу, та ін.; т — кількість параметрів, за якими ведеться розрахунок; а і - ступінь важливості і-того параметру інновацій, знаходиться у межах від 0 до 1; х і - кількість балів, що відповідають величині і-того параметру.

Чисельна величина Э1б знаходиться на основі нормативно-довідкових матеріалів, експертних оцінок. Приймається варіант, що має найбільшу суму балів. На основі цього методу розраховується, наприклад величина науково-технічного ефекту. Він використовується для оцінювання фундаментальних та пошукових НДР і відображає приріст наукової інформації, можливість її використання при проведені інших НДР. Науково-технічний ефект визначається такими ознаками: науково-технічний рівень, новизна, перспективність, можливий обсяг використання розробки.

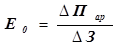

У випадках, коли ефективність від покращання одного чи кількох параметрів (точність приладів для проведення НДР та ін.) важко відобразити у вартісній оцінці, використовується коефіцієнт відносної ефективності, Ео. Він знаходиться як:

, (3.3)

, (3.3)

де  П ар — поліпшення технічного параметру у відсотках до його попереднього значення;

П ар — поліпшення технічного параметру у відсотках до його попереднього значення;  З — зріст наведених витрат, при цьому в тих же величинах.

З — зріст наведених витрат, при цьому в тих же величинах.

При порівнянні варіантів за кращий визначається той, у якого Ео = тах. Якщо одночасно поліпшуються кілька параметрів, то коефіцієнт Ео розраховується як добуток часткових коефіцієнтів від покращення значень окремих параметрів.

Для оцінювання НДР та ДКР, що не мають аналогів, використовується селективний метод прогнозування та перспективного планування (СМП). Він заснований на системному підході, в результаті чого рішення часткових задач, наприклад, покращення окремих параметрів машин виконуються таким чином, щоб найбільшою мірою сприяти рішенню генерального завдання. При цьому методі використовуються елементи ряду відомих експертно-оціночних систем, таких, як Патерн, Делфі, сіткове планування та керування, а також економіко-математичні методи. СМП дозволяє, зокрема, вибрати із кількох можливих варіантів рішення задач оптимальний із урахуванням імовірності її реалізації, витрат, ефективності, часу виконання розробки, встановити найбільш ефективні галузі її використання. Селективний метод прогнозування та керування вбирає ряд етапів, найважливіші з яких такі: складання сценарію майбутнього розвитку, розробка критеріїв оцінювання, побудування дерева цілей; експертне оцінювання цілей та критеріїв, побудування стохастичної сітки рішення проблеми, якою займаються кілька відділів однієї організації або ряд організацій. У цьому випадку необхідне встановлення частки ефекту від діяльності кожного із розробників. Це необхідно також у цілях диференціації стимулювання діяльності конкретних підрозділів та організацій в залежності від їх внеску в роботу, від якості та кількості їх праці.

Найбільш розповсюджений метод подібного оцінювання полягає в тому, що кількість праці оцінюють сумою заробітної плати, що відображає обсяг проведених робіт конкретною організацією, який, у свою чергу, залежить від ступеня складності завдання, що розв'язувалося, і визначається за кошторисом або фактичними даними. Якість результатів праці виробників нової техніки виявляється у творчому внеску наукових робітників, конструкторів, технологів, маркетологів у досягненні певних техніко-економічних характеристик машин, приладів, механізмів, технологічних процесів, матеріалів.

Результати часткової участі організацій-розробників визначаються пропорційно до суми заробітної плати кожної організації, скоригованої на коефіцієнт науково-технічної значущості R нт j j-тої організації у і-тій частині розробки у в. о.:

, (3.4)

, (3.4)

де і, j - індекс відповідного і-того етапу j -тої організації; 3 і - заробітна плата на і-тому етапі розробки.

Науково-технічна значущість визначається сукупністю характеристик, оцінених за п-бальною системою.

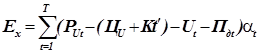

Економічна оцінка експорту

1. Ефективність підприємств та інших матеріальних структур – Еп. Підприємство реалізує продукцію зарубіжному замовникові без посередників. У цьому разі ефект може бути визначений шляхом модифікації відомої формули різниці вигод і витрат на основі зіставлення валютної виручки від реалізації товарів і витрат на їх виробництво:

, (4.1.1)

, (4.1.1)

де Р е t - виторг від реалізації експортної продукції в t - тому році у валюті; К В - коефіцієнт купівельної спроможності валюти як результат виручки від експорту продукції; К кр - коефіцієнт кредитного впливу, в.о.; К t , U t , П д t - відповідно капітальні, поточні витрати й податкові відрахування, пов’язані з виробництвом і реалізацією експортної продукції у t – тому році, грн; Т В - час випуску експортної продукції у роках.

Окремі складники формули (4.1.1) розраховуються таким чином. Величина Р е t визначається як:

, (4.1.2)

, (4.1.2)

де Це1 —ціна одиниці експортної продукції, грн.; А е t — обсяг реалізації експортної продукції даного виду у t-тому році, шт./рік - для засобів праці, це кількість одиниць обладнання тощо; для предметів праці - кількість тонн металу, кубічних метрів рідини, кіловат-годин енергії тощо, т, м2 кВтг/рік.

У даній методиці розглядається фінансово-економічне оцінювання експорту засобів праці, однак загальні принципи визначення відповідного ефекту можуть застосовуватись і для предметів праці. Це важливо, оскільки на сьогодні предмети праці становлять значну частину українського експорту.

Величина К В визначається на основі спеціальних розрахунків. У практичних розрахунках вона може визначатися на базі зіставлення поточних курсів валют. Коефіцієнт К кр розраховується як частка від ділення сумарної величини валютних надходжень від експорту продукції, зведеної на рік постачання товару, на його номінальну зовнішньоторговельну ціну. Величина цього коефіцієнта залежить від таких факторів, як частка коштів, що кредитується, загальна сума контракту, середньорічна кредитна ставка, період погашення кредиту, різниця у строках між часом поставки товару і датою чергового платежу тощо.

Найбільш вигідним для продавця і найменш вигідним для покупця є платіж готівкою. При цьому чисельне значення К кр дорівнює одиниці. В усіх інших випадках надається відстрочка платежу, що рівнозначно кредитуванню покупця продавцем. Величина К кр виявляється рівною одиниці ще й тоді, коли будуть однаковими чисельні значення ставки за кредит та норми дисконту. Водночас, чим вища норма дисконту порівняно з величиною відсоткової ставки, тим більшу роль відіграє фактор часу. Зведені за фактором часу валютні надходження суттєво відрізняються від їх значень, що розраховані без урахування фактору часу. Відповідно знижується ефективність продажу у кредит для продавця і підвищується ефективність придбання продукції покупцем.

Приклад - вплив чисельного значення вказаної вище величини на основі-розрахунку величини ефекту від продажу продукції в кредит.

Українське машинобудівне підприємство постачає у далеке заруб іжжя верстати. Витрати на їх виробництво та реалізацію ( К t + U t ) становлять 2,5 млн грн з урахуванням фактору часу. Валютна вартість контракту Р е t - 800 тис дол США. Замовникові надається кредит строком на 5 років. Погашення вартості контракту відбувається рівними частками до завершення строку контракту. Щорічні відсотки від суми угоди нараховуються протягом року, який передує часу відповідної сплати. Кредитна ставка становить 5% річних. Дисконтна ставка дорівнює 0,15. У даному випадку вся одержана валюта використовується на придбання підприємством нового обладнання, тому з неї не проводяться відрахування державі. Ринковий курс продажу валюти щодо гривні К кр приймається на рівні 5.5, заради стимулювання експорту податок до бюджету за даним контрактом не сплачується.

Необхідно:

1. Знайти ефект від продажу верстатів з урахуванням кредитного впливу.

2. Порівняти його величину з величиною ефекту від продажу товарів за готівку.

3. Визначити втрати від продажу обладнання в кредит порівняно зі сплатою за товар готівкою.

4. Запропонувати заходи щодо зменшення величини вказаних втрат.

Для проведення розрахунків складемо табл. 4.1.1.

Таблиця 4.1.1 Визначення величини валютних надходжень за роками

Показники

Економічна оцінка імпорту

1. Ефект підприємств, фірм при придбанні засобів праці.

1) Підприємство здобуває за кордоном засоби праці самостійно за прямими зв’язками. Ефект від проведення таких операцій визначається різницею між виторгом від реалізації продукції, виготовленої на імпортному обладнанні, та витратами на її виготовлення та реалізацію, а також на придбання такого обладнання. У даному випадку розрахункова формула виглядає як:

, (4.2.1)

, (4.2.1)

де Р U t — обсяг реалізації продукції, виготовленої на імпортному обладнанні у грн у році t ; К U t — капітальні витрати на придбання імпортного обладнання у році t в іноземній валюті. Входять також витрати на транспортування товарів до кордону на проведення комерційної операції; К ` t — додаткова витрата на транспортування обладнання від кордону до підприємства, його монтаж, наладку у t -тому році в грн; U t — поточні витрати на виробництво продукції на даному обладнані у t -тому році; П д t — податкові відрахування у t -тому році, в т. ч. податки на імпорт та мито.

2)Обладнання здобувається через зовнішньоторговельну державну організацію. Тут, в свою чергу, матимуть місце два варіанти.

2а) Підприємство сплачує за купівлю у іноземній валюті. Тоді зберігається структура попередньої формули. Однак у величині К U t відсутні валютні витрати на транспортування засобів праці до кордону, проведення комерційних операцій з інофірмами. Вони входять до витрат на послуги зовнішньоторговельної організації в грн, або інвалюті через ціну обладнання, яке купують. Витрати на транспортування вбирають витрати з доставки виробу з зовнішньоторговельної бази на підприємство. У величині П д t будуть відсутні податки на імпорт та мито.

2б) Вартість обладнання сплачується у національних грошових одиницях. Тоді ефект розраховується за формулою:

, (4.2.2)

, (4.2.2)

де Ц U - внутрішня продажна ціна імпортного обладнання у грн.

2. Бюджетний ефект держави.

1) Підприємство купує засоби праці самостійно. Визначається аналогічно продажу продукції на експорт. Однак до податкових відрахувань, окрім відрахувань від прибутку, що мають місце від випуску продукції на імпортному обладнанні у грн і підлягають оподаткуванню П д tj , де j - відсоток відрахувань від прибутку, входять ще і податки на імпорт та мито.

Підприємство купує обладнання у державної зовнішньоторговельної організації. Ефект знаходиться шляхом співставлення виторгу від продажу товарів споживачеві у внутрішніх цінах та валютних платежів за них з урахуванням транспортних, накладних та інших видів витрат. У разі, якщо купівля оплачується у валюті:

, (4.2.3)

, (4.2.3)

де З U , Ц U — відповідно внутрішня продажна ціна та ціна купівлі обладнання за кордоном у інвалюті.

У разі, якщо операції купівлі та продажу здійснюються у різній валюті, у розрахунок уводяться відповідні коефіцієнти перерахунку.

У разі, якщо купівля сплачується у грн, ефект розраховується як:

, (4.2.4)

, (4.2.4)

де Ц д U , Ц U — відповідно ціна, за якою державні організації продають засоби праці підприємству, та ціна купівлі імпортного обладнання у карбованцях.

3) Підприємство здобуває обладнання через посередника з комерційних структур. Тоді:

, (4.2.5)

, (4.2.5)

де Ц П - ціна контракту посередника на закупівлю обладнання; П дп - податок на контракт посередника з урахуванням його суми, та мито.

ЗА ВИДАМИ ДІЯЛЬНОСТІ

Активи

Пасиви

Підставляючи дані Приватбанку маємо:

ДНА = 47990 /3459616 * 100 % = 1,4 % .

ДНК = 47990 / 315478 *100 % = 15,2 %.

ПМ = ПД-ПВ = 91563 – 11705 = 79858 тис. грн.

ЧС = 91563 /1920114 * 100 % - 11705 / 3142395 *100 % = 4,4 %.

ЧПМ’ = 79858 /345822 * 100 % = 2,31 %.

ЧПМ” = 79858 / 2439408 * 100 % = 3,27 %,

де ЧПМ’ розраховується щодо загальних активів, а ЧПМ” – щодо працюючих активів.

Грошових надходжень

Внутрішня норма окупності

Внутрішня норма окупності - це коефіцієнт дисконтування, при якому чиста поточна вартість дорівнює нулю. Це може бути тоді, коли витрати на реалізацію інвестиційного проекту рівні грошовим надходженням за весь строк існування інвестиційного проекту.

Існують два методи визначення внутрішньої норми окупності:

Коли інвестиції надходять одноразово та грошові надходження від інвестиційного проекту однакові.

Коли інвестиції надходять частками та грошові надходження неоднакові.

У першому випадку розрахунки ведуться через одиничний ануїтет, шляхом вибору потрібного коефіцієнта дисконтування (таблиці 5.3.1, 5.3.2). У другому випадку внутрішня норма окупності визначається методом підбору потрібного коефіцієнта дисконтування.

Реклама

Реалізація товару відбувається лише у тому випадку, коли покупець є платоспроможним, а товар – йому необхідним. Способами інформування потенційних клієнтів є: реклама (журнали, газети, радіо, телебачення); виставки і ярмарки; доповіді, симпозіуми, конференції.

Найбільш ефективним і припустимим для кожного підприємства способом стимулювання збуту і збільшення попиту є реклама – будь-яка платна форма неособистого подання і просування товарів чи послуг від імені відомого спонсора.

Вплив реклами виражається відношенням між поставленою і досягнутою метою реклами. Ефект реклами визначається відношенням результату, отриманого від реклами до витрачених коштів. Дієвість (ефективність) реклами визначається кінцевим результатом, наприклад, збільшення обсягу продажу або реалізації послуг.

Вплив реклами може бути первинним і вторинним. Первинний вплив виявляється, наприклад, у бажаному розвитку і спрямованості споживання і попиту. Вторинний вплив проявляється за первинним, наприклад, у збільшенні обсягу продажів, зміні структури виробництва, в раціоналізації торгівлі, підвищенні якісних показників.

Рекламні засоби необхідно вибирати таким чином, щоб оцінити ступінь досягнення мети реклами за допомогою прямих показників. Об’єктивні показники можна отримати, порівнюючи результати, які можна досягти за допомогою реклами і без неї в приблизно однакових районах і за аналогічними товарами, навіть якщо ці показники не завжди можна порівняти (наприклад, фактичний обіг з обігом за минулий період, фактичний з плановим). Отримані результати ефективності певної рекламної акції не можна механічно переносити на рекламу, яка проводиться в інший час і в інших умовах.

Дієвість реклами залежить від багатьох факторів. До найважливіших факторів відносять: мету реклами; характер самого виробу (послуги); ємність фактичного і потенціального ринку; рівень витрат на рекламу. Часто ефективність реклами залежить від таких об’єктивних факторів, як погода (вітрини, плакати і інші засоби реклами під час негоди втрачають свою привабливість).

Витрати на рекламу, яка здійснюється на нових підприємствах, в 2-3 рази вищі, ніж на уже діючих підприємствах. Те ж саме стосується порівняльних витрат на рекламу новинок і серійних виробів, рекламу на великих і малих підприємствах, на рекламу, яка відбувається у розпал сезону і в міжсезонний період.

Різниця в дієвості реклами пов’язана з її об’єктом. Рекламою продуктів харчування зацікавити легше, ніж рекламою товарів, які купують рідко. Наприклад, навіть у випадку успішної реклами споживач, який купив пральну машину, на кілька років буде „утрачений” для торгівлі цим товаром.

Наведемо приклад вимірювання ефективності (дієвості) реклами на прикладі Кременчуцької філії Промінвестбанку (табл. 6.1.1). Оцінку дієвості реклами за певний період, у даному випадку за рік, можна здійснити нижче запропонованим методом, для цього нам необхідно знати суму витрат на рекламу.

Таблиця 6.1.1 - Витрати за запропонованими рекламними заходами на 2005 рік

| № пор. | Найменування рекламоносія | Кількість | Вартість, грн | |||||

| 1 | 2 | 3 | 4 | |||||

Реклама на телебаченні

1

Передача на замовлення по 20 хвилин у форматі VHS

виготовлення

трансляція

2

3

3040

3600

2

Повідомлення по 0,5 хвилин (друга категорія складності)

виготовлення

розміщення

12

24

720

720

3

Передача на замовлення не рекламного характеру по 5 хвилин

виготовлення

розміщення

5

7

1900

1995

РАЗОМ:

11975

Продовження таблиці 6.1.1

| 1 | 2 | 3 | 4 | ||

|

Реклама на радіо | |||||

| 1 | Виготовлення 20-ти секундного оригінального сюжету у віршованій формі до 2-х вокалів | 5 | 1000 | ||

| 2 | Розміщення на місцевій FM радіостанції з 8 до 12 годин, з понеділка по п’ятницю | 24 | 821 | ||

| РАЗОМ: | 1821 | ||||

|

Реклама у пресі | |||||

| 1 | Розробка оригінал-макета чорно-білий кольоровий |

10 5 |

| ||

| 2 | Розміщення оголошень у 3-х місцевих виданнях по 108 см чорно-біле кольорове |

20 100 |

| ||

| РАЗОМ: | 3285 | ||||

|

Сувенірна продукція | |||||

| 1 | Шарикові ручки | 200 |

| ||

| 2 | Папки для документів | 20 |

| ||

| 3 | Конверти | 500 |

| ||

| РАЗОМ: | 1219 | ||||

|

Зовнішня реклама | |||||

| 1 | Розробка оригінал-макета для щита | 3 |

| ||

| 2 | Щит із внутрішнім освітленням розміром 2х3 м | 10 |

| ||

| 3 | Вивіски-покажчики із самоклейкої плівки типу ORACL 1х1,5 м | 5 |

| ||

| РАЗОМ: | 4590 | ||||

Продовження таблиці 6.1.1

|

Поліграфічна продукція | |||

| 1 | Виготовлення візиток двокольорових, однобічних на 10 прізвищ | 1000 | |

| 2 | Розробка буклету на форматі А4 | 3 | |

| 3 | Друк повнокольорових буклетів 3-х видів | 300 | |

| 4 | Брошурування: пластиковими пружинами скобами | 200 100 | 400 2 |

| 5 | Листівки формату А4 розробка виготовлення | 5 1000 | 50 95 |

| 6 | Стандартні банківські документи | 500 | 95 |

| РАЗОМ: | 2844 | ||

|

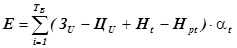

Лізинг продукції Лізинг – один із видів оренди обладнання. На відміну від короткотермінового рентингу лізингом вважають операції з найму майна на термін більше одного року. Договір лізингу визначається як контракт між орендодавцем і орендарем відносно найму останнім обладнання, наданого виробником. Орендодавець зберігає право власності на це майно, орендар отримує і використовує його на підставі виплати узгоджених орендних відрахувань упродовж установленого періоду. До лізингу відносять контракти, які передбачають виплату впродовж установленого терміну сум, достатніх для повної амортизації і здатних забезпечити йому певний прибуток. Переваги лізингу: від орендаря не потребують застави чи надання інших гарантій, як це буває з банківським кредитом; податкові пільги на нові інвестиції дозволяють орендодавцю зменшувати орендні ставки, що також робить лізинг привабливою формою отримання обладнання у порівнянні з його придбанням за рахунок кредитів. Капіталовкладення на здійснення лізингових операцій не проводяться. Обсяг реалізованої продукції внаслідок упровадження даного заходу зріс на 14% (з 35шт. до 49шт.). Розрахунок економічного ефекту від упровадження лізингу на підприємстві здійснюється аналогічно розрахункам при організації сервісного обслуговування клієнтів (дані для розрахунків взяті з того ж прикладу). П= (203360-158620)49-(203360-158620)35=626360 грн. Сума умовно-постійних витрат у даному прикладі дорівнює 465622,5 грн. ЕСу.п. = 465622,5*14/100=65187,15 грн. Внаслідок упровадження лізингу на ВАТ „Кредмаш” отримуємо такий економічний ефект: qП = 626360+65187,15 = 691547,15 грн.

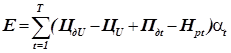

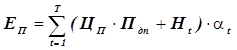

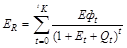

Інфляційний ризик Ефект з урахуванням інфляції ЕR розраховується за формулою:

де Эф t - розрахунковий ефект у t-тому році, грн; Q t - коефіцієнт інфляції у t -тому році, в. о. Знаходиться на базі статистичних, прогнозних розрахунків, експертних оцінок. При різних значеннях коефіцієнту Q t за роками формула (7.1.6) матиме вигляд:

де Еф 1, Еф 2 ... , Еф Т — ефект у 1-му, 2-му, ..., останньому t-тому роках використання інвестицій, інновацій, грн; Q 1, Q 2,… Q Т - відповідно темпи інфляції за роками, в. о. При різких коливаннях темпів інфляції протягом року, реальний річний економічний ефект Е R р знаходиться як сума відповідних ефектів за місяцями з урахуванням місячних темпів інфляції: де Еф 1М, Еф 2М ... , Еф12М - ефект від використання нововведень у 1, 2,.... 12 місяцях року, грн; Q 1М, Q 2М,… Q 12М - відповідно темпи інфляції за місяцями року, в. о. Таким чином, розрахунок ефекту з урахуванням темпів інфляції виконується у два етапи. ДОДАТКИ Кременчук 2005 МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ Дата: 2018-12-21, просмотров: 786.

Материалы представленные на сайте исключительно с целью ознакомления пользователям Интернета и не преследуют коммерческих целей или нарушение авторских прав.

© 2018 - 2026

| |||

, (7.1.6)

, (7.1.6) (7.1.7)

(7.1.7) (7.1.8)

(7.1.8)