Анализ рынка

В настоящее время послекризисный рост сменился стабилизацией новосибирского рынка пива. Так, в 1999-2001 годах быстрое увеличение числа покупателей вместе с ростом цен сопровождалось увеличением объемов рынка в натуральном и стоимостном выражениях. Однако существенное замедление роста рынка в 2002-2005 годах привело к обострению конкуренции. При этом следует заметить, что рост средней цены - а к июлю 2005 года по сравнению с июнем 1999-го она выросла с 11,1 до 32,9 рубля за литр - связан не только с объективным ростом цен на продукцию, но и со смещением, особенно в последние годы, предпочтений покупателей в сторону более дорогих марок. [20, c. 20]

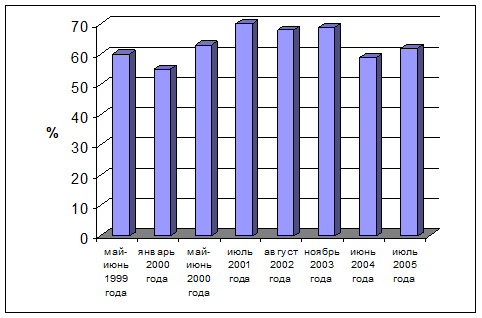

Анализируя данные различных маркетинговых исследований, проводимых в г. Новосибирске, можно отметить следующее: по ситуации на июль 2005 года, количество покупателей пива в Новосибирске оценивается в 635 тысяч человек, что составляет 62% от числа населения в возрасте 16-65 лет, покупавшего пиво в течение месяца до опроса хотя бы однажды (рис. 1).

Рисунок 1. Количество покупателей пива в г. Новосибирске

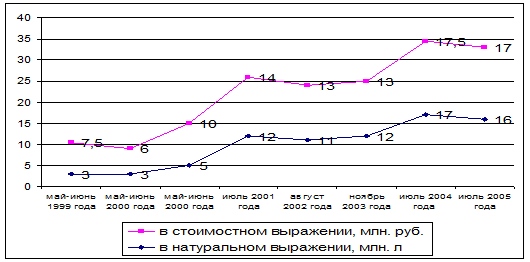

Объем рынка пива, согласно данным маркетинговых исследований, в натуральном выражении оценивается в 16 млн литров, а в стоимостном - в 526 млн рублей (рис. 2).

Бурный рост рынка в 1999-2001 годах к 2002-му сменился стабилизацией и даже наметилась тенденция к некоторому снижению. В результате насыщения рынка перед производителями особенно остро встала задача удержать свой сегмент рынка. Ведь для многих производителей общий рост рынка делал как бы незаметным снижение собственной доли в структуре рынка, поскольку объемы производства оставались прежними.

Рисунок 2. Динамика объема рынка пива

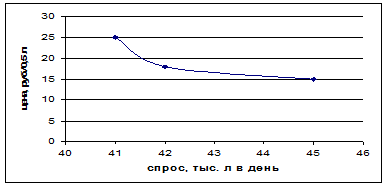

В 2004-2005 годах тенденция снижения объема рынка пива укрепилась - как на общероссийском уровне, так и на рынке Новосибирска. Так, в Новосибирске в период с июня 2004 года по июль 2005 года объем рынка пива в натуральном выражении сократился с 18,2 до 16,0 млн. литров и с 558,8 до 526,1 млн. рублей в стоимостном. Анализ спроса на пиво в г. Новосибирске можно проиллюстрировать следующей табл. 1.

Таблица 1 Спрос на пиво в г. Новосибирске в день

| Цена за единицу товара А (бутылка пива, 0,5 л) в денежном выражении (Р), руб. | Спрос Q на товар, т.е. количество проданного товара А (бутылка пива, 0,5 л) по цене Р, тыс. л |

| 15 | 45 |

| 18 | 42 |

| 25 | 41 |

Рисунок 3. Кривая спроса на бутылочное пиво

Как видно из рис. 3, спрос на пиво в г. Новосибирске является эластичным, т.е. с увеличением стоимости спрос на пиво снижается.

Анализ потребителей

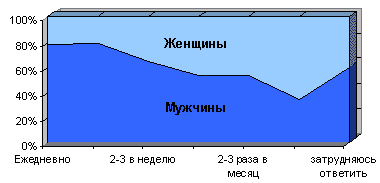

Сегментацию рынка пива г. Новосибирска можно провести, используя следующие данные. Зависимость интенсивность потребления пива от пола представлена на рис. 4.

Рисунок 4. Зависимость интенсивность потребления пива от пола

Как видно из рис. 4, потребителями пива являются как мужчины, так и женщины. Мужчины потребляют пиво ежедневно чаще чем женщины, большинство женщин потребляет пиво от 2-3 раз в неделю до 2-3 раз в месяц. Большинство мужчин потребляет пиво до 2-3 раз в неделю.

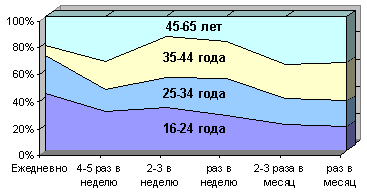

Зависимость интенсивности потребления пива от возраста представлена на рис. 5.

Рисунок 5. Зависимость интенсивности потребления пива от возраста

Как видно из рис. 5, основной сегмент потребителей пива находится в возрасте от 16 до 24 лет. Люди в возрасте 25-34 лет потребляют пиво реже, чем более молодые. Люди в возрасте 35-44 лет чаще всего потребляют пиво от 1 до 2-3 раз в неделю. Интересно, что с возрастом потребление пива не уменьшается, а наоборот, увеличивается. Так, люди в возрасте 45-65 лет потребляют пиво часто – 4-5 раз в неделю и более.

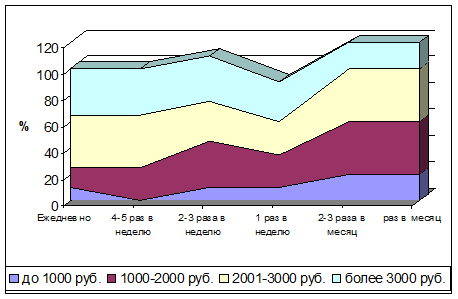

Зависимость интенсивности потребления пива от дохода (в расчете на одного члена семьи) представлена на рис. 6.

Рисунок 6. Зависимость интенсивности потребления пива от дохода (в расчете на одного члена семьи)

Из рис. 6 можно увидеть, что основными потребителями пива являются люди с доходом 2001-3000 рублей на одного члена семьи и выше.

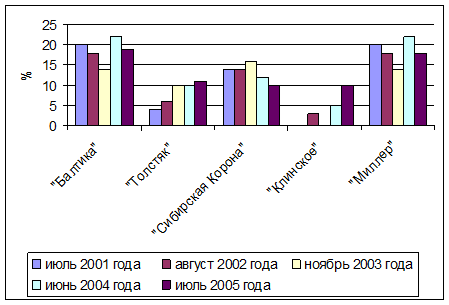

Для оценки позиций марок, представленных на новосибирском рынке пива, можно использовать рейтинги top-of-mind, спонтанной известности, марочных предпочтений (на основе покупок в течение месяца до опроса), представленных в отчетах по маркетинговым исследованиям ведущих маркетинговых агентств г. Новосибирска. Пятерку лидеров в рейтингах top-of-mind и спонтанной известности составляют "Балтика" (ОАО "Пивоваренная компания "Балтика", Санкт-Петербург), "Клинское", "Сибирская корона", "Толстяк" (все 3 марки принадлежат компании SUN Interbrew) и Miller (ООО "Калужская пивоваренная компания").

На протяжении всего рассматриваемого периода - с июля 2001 года по июль 2005-го - самой узнаваемой маркой остается "Балтика". Хотя за последний год она несколько утратила позиции в рейтинге top-of-mind, практически вернувшись к уровню 2002 года (рис. 7). "Сибирская корона", долгое время занимавшая 2-е место, в этом году уступила 1% "Толстяку", чья популярность продолжает неуклонно расти. Miller также несколько улучшил свои позиции за последний год, однако наиболее заметным стал прорыв марки "Клинское" - ее показатели top-of-mind выросли более, чем в 2 раза.

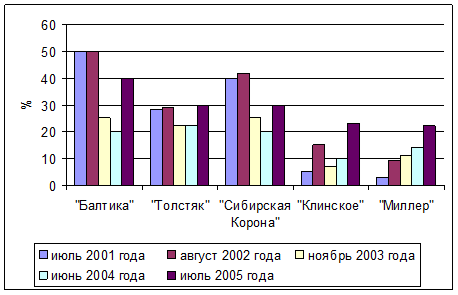

В рейтинге спонтанной известности летом 2005 года вся лидирующая пятерка марок улучшила свои показатели по сравнению с летом прошлого года (рис. 8). Однако и здесь наиболее показательна ситуация с "Клинским". Можно предположить, что столь значительный рост обусловлен активной рекламной политикой производителей продукции ОАО «Сан Интербрю».

Рисунок 7. Динамика показателей ведущих марок на рынке пива в 2001-2005 гг в рейтинге top-of-mind, % от числа опрошенных

Рисунок 8. Динамика показателей ведущих марок на рынке пива в 2001-2005 гг в рейтинге спонтанной известности, % от числа опрошенных

На рынке пива показатели спонтанной известности, и в частности рейтинг top-of-mind, очень тесно связаны с показателями потребительских предпочтений в отношении тех или иных марок. По итогам исследований, наиболее востребованным является пиво "Балтика" - его хотя бы 1 раз за месяц приобретали 22% от общего числа покупателей пива. Вторую позицию занимает "Сибирская корона" с показателем 17%, далее следуют "Толстяк" и Miller, набравшие по 15% голосов покупателей и замыкает пятерку "Клинское" оно в июле этого года пользовалось спросом у 14% новосибирцев, потребляющих пиво (табл. 2).

При этом наибольший рост популярности наблюдался, опять же, у марки "Клинское": если в прошлом году это пиво приобретали только 5% от общего числа покупателей, то в 2005-м их доля увеличилась до 14%, т.е. почти в 3 раза.

Улучшила свое положение и продукция марок "Толстяк" - с 13 до 15% за рассматриваемый год, и "Большое пиво" (ОАО "Томское пиво") - с 5 до 8%. Остались прежними или несколько ослабли, т.е. разница между показателями 2004 и 2005 годов составляет не более 3%, позиции марок "Балтика", "Сибирская корона", Miller, Bagbier (ЗАО "Омская пивоваренная компания "Росар"), "Жигулевское" (разных производителей), "Старый мельник" (ЗАО "Пивоварня "Эфес-Москва").

Таблица 2 Динамика предпочтений покупателей пива 10 лидирующих на новосибирском рынке марок в 2001-2005 годах

| Марки | 2001 год | 2002 | 2003 | 2004 | 2005 |

| «Балтика» | 28 | 28 | 17 | 23 | 22 |

| «Сибирская корона» | 28 | 22 | 21 | 20 | 17 |

| «Толстяк» | 7 | 10 | 15 | 13 | 15 |

| «Миллер» | 2 | 6 | 11 | 16 | 15 |

| «Клинское» | 2 | 6 | 2 | 5 | 14 |

| «Bag Bir» | 11 | 16 | 17 | 11 | 9 |

| «Жигулевское» | 38 | 24 | 16 | 12 | 9 |

| «Большое пиво» | - | - | 2 | 5 | 8 |

| «Старый мельник» | 7 | 6 | 6 | 5 | 5 |

| «Holsten» | 2 | 4 | 4 | 5 | 5 |

Отдельно стоит отметить провалы марок Sobol (Sobol Beer/Hieneken) и "Красный Восток" (ОАО "Красный Восток", Казань, Татария), производственные мощности производителей которых находятся в Новосибирске. Если в 2004 году доля покупателей пива Sobol еще составляла 8%, то в 2005 году она снизилась до 0,5%. Несмотря на то что Heineken оставила эту марку в своем "портфеле", особых шагов по ее продвижению или хотя бы удержанию прежних позиций не предпринимается. Доля покупателей пива "Красный Восток" снизилась с 3 до 0,5%.

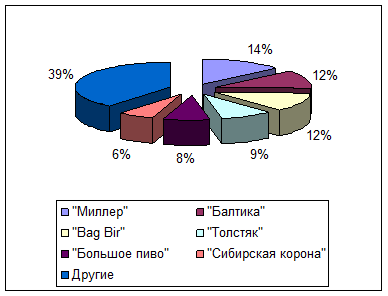

По объему совершаемых за месяц покупок лидируют "Балтика" - доля этого пива составляет 13% в общем числе ежемесячных покупок, и "Сибирская корона" - 10%. Однако такое пиво новосибирцы покупают преимущественно в 0,5-литровых стеклянных бутылках или алюминиевых банках - на эту тару приходится 75% всех покупок пива этих марок. Таким образом, "Балтика" и "Сибирская корона" в структуре рынка по маркам в натуральном выражении проигрывают продукции конкурирующих марок, представленной только в ПЭТ-упаковке или пользующихся популярностью именно из-за ПЭТ-тары. Так, 91% совокупных продаж пива марок BagBier, "Большое пиво" и "Толстяк" приходится на ПЭТ-тару, и средний объем разовой покупки составляет 4,5 литра. В результате, в структуре рынка в натуральном выражении лидируют марки BagBier с долей рынка 21%, "Толстяк" - 14% и "Большое пиво" - 11%. И только потом идут "Балтика", удерживающая 9% рынка в натуральном выражении, и "Сибирская корона" - около 7% (рис. 9).

Рисунок 9. Структура рынка пива по маркам, в натуральном выражении, %

По сравнению с ситуацией 2004 года позиции марок "Балтика" и "Сибирская корона" практически не изменились, тогда как доля марок BagBier и "Большое пиво" на рынке увеличилась: с 9 до 21% для BagBier, с 4 до 11% - для "Большого пива". Позиции марки "Толстяк", напротив, пошатнулись - ее доля в общем объеме покупок сократилась с 19 до 14%. При пересчете объема рынка в стоимостные единицы структура рынка меняется, появляются другие лидеры: Miller - ему принадлежат 14% рынка в денежном выражении, "Балтика" и BagBier - занимают по 12%, "Толстяк" - 9% и "Большое пиво" - 8% (рис. 10).

Рисунок 10. Структура рынка пива по маркам в стоимостном выражении, %

Такой фактор, как "патриотичность" по отношению к местным производителям (и это касается не только новосибирского рынка пива), потерял влияние на выбор покупателей. Для современного потребителя абсолютно не важно, где произведено пиво, если оно удовлетворяет его по вкусовым качествам и цене.

Анализ конкурентов

В условиях острой конкурентной борьбы производители стремятся создавать такой портфель марок, чтобы занять более сильные позиции на рынке. Крупные производители продвигают на рынке не менее 3-4 марок.

Основными конкурентами компании «САН Интербрю» на рынке г. Новосибирска являются ОАО «Балтика», ОАО «Пит», ОАО «Винап».

Проанализируем положение компании «САН Интербрю» на рынке пива г. Новосибирска.

По данным публикаций, в крупнейших розничных сетях Новосибирска («Холидей Классик», «Сибириада» и «Быстроном») доля продукции «САН Интербрю» составляет от 39 до 52% от общего объема продаж пива. [39]

Общая структура рынка пива г. Новосибирска представлена на рис. 11.

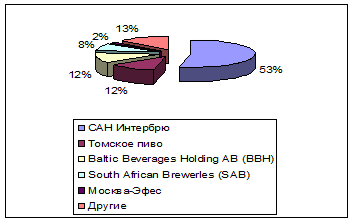

Рисунок 11. Структура рынка пива г. Новосибирска по производителям (в натуральном выражении)

Структура рынка пива г. Новосибирска по производителям (в стоимостном выражении) представлена на рис. 12.

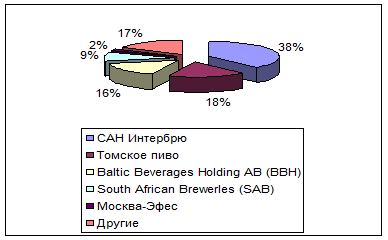

Рисунок 12. Структура рынка пива г. Новосибирска по производителям (в стоимостном выражении)

Как видно из рис. 11 и 12, компания «САН Интербрю» занимает лидирующее положение на рынке г. Новосибирска. Доля «САН Интербрю» на рынке составляет 53% рынка в натуральном выражении и 38% - в стоимостном. По данным публикаций доля этого производителя по сравнению с 2004 годом увеличилась: тогда она составляла 37 и 29% в натуральном и стоимостном выражениях соответственно.[18] На примере Sun Interbrew подтверждается тенденция эффективности продвижения марок в ПЭТ-таре больших объемов, поскольку существенный прирост показателей этой компании произошел в основном благодаря такой продукции. Baltic Beverages Holding AB (BBH) практически не изменил свои позиции на рынке по сравнению с прошлым годом: сейчас на долю марок этого производителя приходится 12% общего объема купленного пива, 18% - от общей суммы затрат на покупку пива. В отличие от ВВН, South African Breweries (SAB) в натуральном выражении несколько увеличил свое присутствие на рынке с 5% в 2004 году до 8% в 2005-м. За счет продвижения и вывода на рынок новых более дорогих марок, доля этого производителя в структуре рынка в стоимостном выражении увеличилась с 13 до 18%. Еще один сильный игрок на рынке Новосибирска - компания "Томское пиво" (ТМ "Большое пиво"), удачно занявшая место ОАО "ВИНАП" (Новосибирск), потерявшего свои позиции. По результатам исследования 2005 года доля "Томского пива" в структуре рынка составляет 12% в натуральном выражении и 9% - в стоимостном. Вывод: компания ОАО «Сан Интербрю» имеет довольно сильных конкурентов на рынке в лице фирм "Томское пиво", Baltic Beverages Holding (BBH), Sould African Brewerles, Москва-Эфес. Однако неоспоримым конкурентным преимуществом ОАО «Сан Интербрю» на рынке является большая доля рынка (38 %). Компания является лидером рынка в области пива.

Дата: 2019-12-10, просмотров: 395.