Основой реорганизации системы операционного документооборота должна стать в первую очередь оптимизация процесса расчетно-кассового обслуживания (РКО) клиентов. Первоочередность этой задачи связана с тем, что в большинстве российских банков эти операции превалируют над прочими и поглощают максимальную долю в общем объеме издержек, а соответственно несут максимальный потенциал для эффективной реорганизации документооборота.

Целями реорганизации операционного документооборота должны быть:

сокращение издержек на обеспечение бизнес-процессов;

повышение качества обслуживания;

упрощение технологических цепочек с целью улучшения контроля за осуществлением бизнес-процессов.

Попытаемся проанализировать этот вопрос с практической точки зрения. Для этого рассмотрим процесс реорганизации технологии документооборота, связанного с расчетно-кассовым обслуживанием клиентов в реально действующем крупном российском многофилиальном банке.

До реорганизации технология РКО и межфилиального взаимодействия в этом банке была достаточно типична: в значительной мере она была унаследована от советских времен и явилась результатом каких-то стихийных, недостаточно продуманных процессов. Все это в конечном итоге обусловило весьма высокие операционные издержки (значительно выше, чем у конкурентов) и низкое качество обслуживания клиентов.

В первую очередь банк постарался решить технические проблемы, связанные с обеспечением возможности реализации новых технологий. Было принято решение о том, что для реализации новых технологий не должно быть никаких технических преград. Затем были проведены соответствующие работы, позволившие при оптимизации документооборота опереться на возможности современной информационной системы управления банковской деятельностью, построенной на основе новейшей промышленной СУБД, и использовать мощные телекоммуникационные средства. Это позволило принять решение об объединении бухгалтерского учета во всех валютах и управленческого учета в рамках единого Центра, обеспечивающего on-line-доступ к нему с удаленных рабочих мест и ведение работы с максимальным числом параметров учета.

Следующим шагом при построении перспективной модели документооборота стал перевод филиалов в ранг отделений, объединение их балансов и лишение их юридической самостоятельности. Это позволило на этапе проектирования бизнес-процесса РКО избавить модель от большей части внутренней бумажной документации, исключить процедуры ее сортировки и проверки, что сразу же привело к сокращению штатных единиц, выполняющих эти функции.

Однако сокращение количества регулирования привело к необходимости разработки новой концепции, процедур контроля, и в первую очередь - контроля правильности ввода бумажных документов, не имеющих электронного аналога, в АБС. В основу данной технологии легли два решения.

Первое решение основано на повторном вводе базовых, критичных к ошибкам, реквизитов документов (сумма, счет получателя, счет плательщика). Простейший расчет показывает, что при такой технологии вероятность прохождения ошибки крайне низка, так одна и та же ошибка должна быть повторена другим исполнителем, в других условиях. Это, может быть, примерно один случай на 10 ООО документов. Что существенно превышает показатели, практически имеющие место сегодня в текущей работе банков.

Второе решение заключается в дополнительном контроле документов на сумму, превышающую некоторый установленный лимит. Этот лимит должны устанавливать и корректировать соответствующие подразделения банка. Количество подобных документов не должно превышать 5% от общего числа документов. Данное решение позволяет практически полностью избежать критичных для банка рисков, связанных с ошибочным вводом документов.

Еще одно базовое решение, направленное на сокращение объема внутреннего документопотока - максимально полное объединение внутренних платежных документов в сводные мемориальные ордера и их формирование в конце дня.

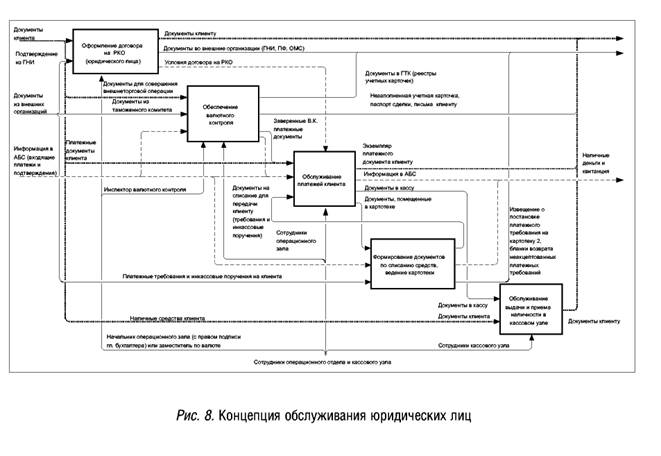

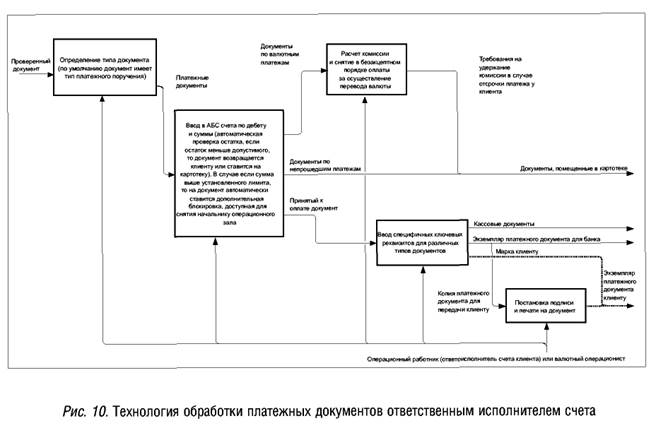

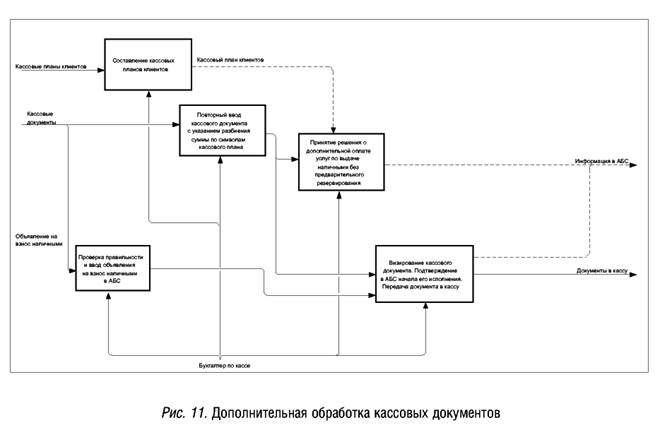

На основании выдвинутых концепций и требований была разработана перспективная модель технологии бизнес-процессов банка, некоторые фрагменты которой в качестве примера приведены в текстово-графическом формате стандарта IDEF0 (о котором мы будем говорить в следующем разделе) на рис. 8-11. На них можно увидеть некоторые детали оптимизированной схемы документооборота и обслуживания клиентов по расчетно-кассовым операциям.

"Рис. 8. Концепция обслуживания юридических лиц"

"Рис. 9. Технология обслуживания платежей клиентов"

"Рис. 10. Технология обработки платежных документов ответственным исполнителем счета"

"Рис. 11. Дополнительная обработка кассовых документов"

Первичный анализ данной модели и ее сравнение с существующей технологией позволили определить целесообразность следующих фундаментальных изменений существующей технологии.

Все счета клиента, необходимые для обеспечения его операций (расчетные, внебалансовые, текущие и т.д.), должны открываться по заключении договора на предоставление соответствующих услуг. Это позволяет количественно сократить взаимодействие с клиентом, с налоговыми и прочими государственными органами, сократить загруженность лиц, участвующих в открытии счетов.

Количество документов, принимаемых от клиента, следует сократить до двух, один из которых возвращается клиенту с пометками банка об исполнении, второй остается в банке в документах дня. Если возникнет необходимость переслать данные документы в банк получателя, в департаменте расчетов печатается копия документа. Документооборот переходит в электронную форму, что сокращает затраты на сортировку и маршрутизацию документов, упрощает контроль за поддержанием стандарта документов, предназначенных для представления во внешние организации.

Формирование документов для передачи их клиенту (папки клиента) должно происходить на рабочем месте ответе исполнителя счетов клиента. Это позволяет сократить циркуляцию внутренних документов и их сортировку, а также более полно представлять документы клиенту. Недостаток такого решения - повышенная загруженность принтера при утренней распечатке документов.

Ведение учета рублевых и валютных средств должно осуществляться в единой системе. Необходимо более тесное объединение технологий осуществления рублевых и валютных расчетов: таким образом обеспечивается сокращение затрат на дублирующиеся в различных системах учета операции.

Необходимо вести общие справочники (общие базы данных) для всех подразделений. Это обеспечивает сокращение затрат на поддержание справочников, повышает оперативность доступа к ним, исключает процедуры сбора информации из различных баз данных.

Таким образом, проведя изменения, принципиальная часть которых была отображена выше, банк добился того, что внедрение новой технологии документооборота на основе современной системы автоматизации смогло дать существенный эффект в достижении поставленных целей по улучшению бухгалтерского и управленческого учета и сокращению затрат на обеспечение расчетно-кассового обслуживания клиентов.

Дата: 2019-12-22, просмотров: 417.