Коэффициент автономии (финансовой независимости) показывает долю активов предприятия, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Чем больше у предприятия собственных средств, тем легче ему справиться с финансовыми трудностями. Уровень коэффициента в 0,5 гарантирует покрытие заемного капитала собственностью организации. В течение всего анализируемого периода коэффициент автономии имеет нормативные значения, а без учета средств участников долевого строительства имеет значение ниже критического.

Коэффициент автономии - рассчитывается по формуле (25).

, (25)

, (25)

где:

СК - собственный капитал;

ВБ- валюта баланса.

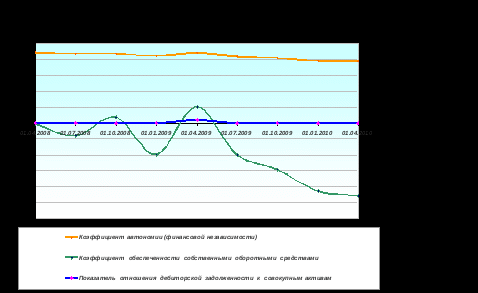

Коэффициенты, характеризующие финансовую устойчивость предприятия

Таблица 2.3

| Наименование финансового показателя | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 01.01.10 | 01.04.10 |

| Коэффициент автономии (финансовой независимости) | 0,89 | 0,88 | 0,87 | 0,85 | 0,88 | 0,84 | 0,82 | 0,79 | 0,78 |

| Коэффициент обеспеченности собственными оборотными средствами | -0,01 | -0,16 | 0,07 | -0,39 | 0,21 | -0,39 | -0,59 | -0,85 | -0,91 |

| Показатель отношения дебиторской задолженности к совокупным активам | 0,00 | 0,00 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 |

Рис 2.4. Коэффициенты финансовой устойчивости

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах) определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов.

Коэффициент обеспеченности - определяется как отношение разности между суммой собственных средств и долгосрочных кредитов и займов и стоимостью внеоборотных активов к суммарным оборотным средствам предприятия. Рассчитывается по формуле (26).

, (26)

, (26)

где:

КО - коэффициент обеспеченности собственными оборотными средствами;

СК - собственный капитал;

ДП - долгосрочные пассивы;

ВА - внеоборотные активы;

ОА - оборотные активы.

Рекомендуемое значение этого коэффициента не ниже 0,1. Как видно из таблицы коэффициент обеспеченности собственными оборотными средствами в семи отчетных периодах из десяти анализируемых имеет отрицательное значение, кроме того, его значение в целом за период ухудшается. На последнюю отчетную дату анализируемого периода показатель равен (-0,91). Это свидетельствует об отсутствии у предприятия собственных оборотных средств.

Дата: 2019-12-22, просмотров: 385.