Критерии оценки финансового положения — ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами и активами.

Ликвидность активов – способность его трансформироваться в денежные средства. А степень ликвидности актива определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

В общем случае предприятие считается ликвидным, если его текущие активы превышают текущие обязательства.

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. Для удобства сопоставления показатели группируются по принципам:

1. Активы должны быть сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности:

-абсолютно ликвидные активы (А1) (денежные средства, краткосрочные финансовые вложения);

-быстрореализуемые активы (А2) (готовая продукция, товары отгруженные, дебиторская задолженность (до 12 месяцев));

-медленно реализуемые активы (А3) (производственные запасы, НЗП, дебиторская задолженность (свыше 12 месяцев), расходы будущих периодов);

-постоянные активы (А4) (основные средства, нематериальные активы, долгосрочные финансовые вложения).

2. Пассивы должны быть сгруппированы по срокам их погашения и расположены в порядке возрастания сроков уплаты:

-срочные обязательства (П1) (до 3 месяцев);

-краткосрочные обязательства (П2) (до 1 года);

-долгосрочные пассивы (П3) (свыше 1 года);

-постоянные пассивы (П4) (собственные средства).

Для определения ликвидности баланса необходимо сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при условии, если:

1. А1 >= П1;

2. А2 >= П2;

3. А3 >= П3;

4. А4 <= П4.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Приведем основные показатели, позволяющие оценить ликвидность и платежеспособность предприятия.

Величина собственных оборотных средств. Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция.

Сумма собственных оборотных средств может быть рассчитана несколькими способами.

Как разность между суммой источников собственных средств и величиной внеоборотных активов по формуле (4):

, (4)

, (4)

где:

СОС - сумма оборотных активов;

СК - сумма источников собственных средств;

ВА - величина внеоборотных активов.

Как разность между суммой собственных и долгосрочных заемных средств и величиной внеоборотных активов по формуле (5):

, (5)

, (5)

где:

СОС - сумма оборотных активов;

СК - сумма источников собственных средств;

ВА - величина внеоборотных активов;

ДП- долгосрочные заемные средства (долгосрочные пассивы).

Как разность между величиной оборотных активов и величиной краткосрочной задолженности по формуле (6).

, (6)

, (6)

где:

СОС - сумма оборотных активов;

ОА - величина оборотных активов;

КП - величина краткосрочной задолженности (краткосрочные пассивы).

Основным и постоянным источником увеличения собственных средств является прибыль. Следует различать «оборотные средства» и «собственные оборотные средства». Первый показатель характеризует активы предприятия (II раздел актива баланса), второй — источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. Финансовое положение предприятия в этом случае рассматривается как неустойчивое; требуются немедленные меры по его исправлению.

Маневренность функционирующего капитала.

Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока его ежедневная потребность в свободных денежных ресурсах.

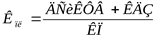

Коэффициент маневренности - характеризует какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов. Рекомендуемое значение - 0,5 и выше.

Зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких. Рассчитывается по формуле (7).

, (7)

, (7)

где:

КМ - коэффициент маневренности;

СК - собственный капитал;

ВА - внеоборотные активы и долгосрочная дебиторская задолженность;

ДП - долгосрочные пассивы.

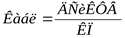

Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств.

Коэффициент текущей ликвидности рассчитывается по формуле (8):

, (8)

, (8)

где:

Ктл - коэффициент текущей ликвидности;

ОА - оборотные активы за минусом дебиторской задолженности;

КП - краткосрочные пассивы.

Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится нижнее критическое значение показателя - 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

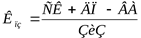

Коэффициент промежуточной (быстрой) ликвидности - показывает какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Рассчитывается по формуле (9).

, (9)

, (9)

Кпл -коэффициент промежуточной ликвидности;

ДсиКФВ - денежные средства и краткосрочные финансовые вложения;

КДЗ - краткосрочная дебиторская задолженность;

КП - краткосрочные пассивы.

Показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть -производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Ориентировочное нижнее значение показателя - 1; однако эта оценка также носит условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом. неоправданной дебиторской задолженности, то это не может характеризовать деятельность предприятия с положительной стороны.

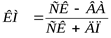

Коэффициент абсолютной ликвидности - определяется как отношение наиболее ликвидных активов к наиболее срочным обязательствам и краткосрочным пассивам. Рассчитывается по формуле (10).

, (10)

, (10)

где:

Кабл- коэффициент абсолютной ликвидности;

ДсиКФВ - денежные средства и краткосрочные финансовые вложения;

КП - краткосрочные пассивы.

Является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, - 0,2. Поскольку разработка отраслевых нормативов этих коэффициентов -дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Доля собственных оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае - 50%.

Коэффициент покрытия запасов. Коэффициент обеспеченности запасов и затрат собственными средствами - коэффициент обеспеченности запасов и затрат собственными источниками формирования равен отношению разности между суммой источников собственных оборотных средств, долгосрочных кредитов и займов и внеоборотных активов к величине запасов и затрат. Рекомендуемое значение 0,6-0,8. Рассчитывается по формуле (11).

, (11)

, (11)

где:

Кпз – коэффициент покрытия запасов;

СК - собственный капитал;

ДП - долгосрочные пассивы;

ВА - внеоборотные активы и долгосрочная дебиторская задолженность;

ЗиЗ – запасы и затраты по приобретенным ценностям.

Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Дата: 2019-12-22, просмотров: 415.