Анализ активов проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

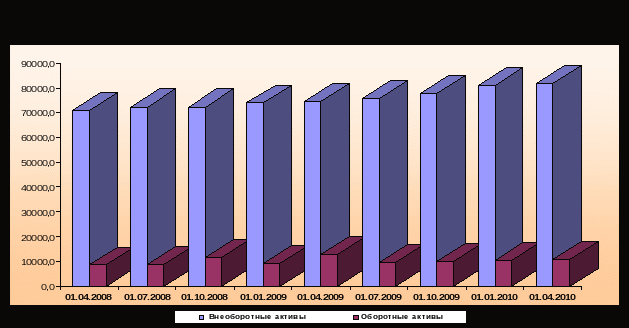

Рис 2.8. Структура актива баланса

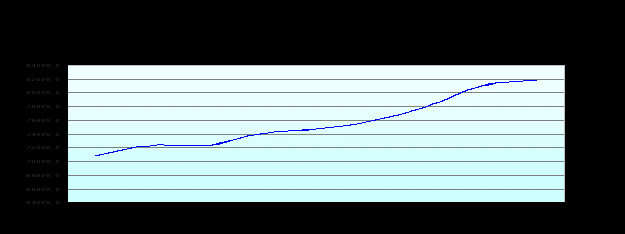

Активы предприятия за анализируемый период увеличились с 79 382,0 тыс.руб. по состоянию на 01.04.2008 г. до 92 540,0 тыс.руб. - на 01.04.2010 г. Это связано с увеличением стоимости незавершенного строительства – с 70 808,0 тыс.руб. на 01.04.2008 г. до 81 850,0 тыс.руб. на 01.04.2010 г. Основную часть в структуре имущества занимают внеоборотные активы.

Рис 2.9. Незавершенное строительство

Оборотные активы

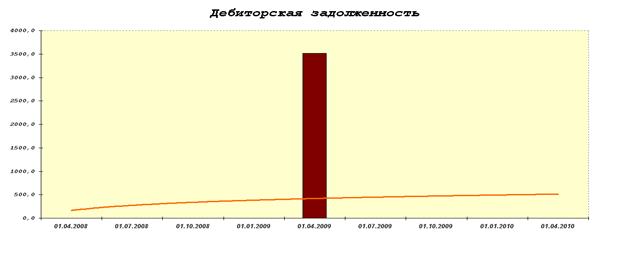

Оборотные активы в структуре баланса представлены запасами в виде сырья и материалов и расходами будущих периодов, а также денежными средствами. Краткосрочная дебиторская задолженность существует у предприятия только в одном отчетном периоде – на 01.04.2008 г. - в размере 3 512,0 тыс.руб. Доля оборотных активов в целом за период увеличивается с 10,7% до 11,5%.

В составе оборотных активов на последнюю отчетную дату: 0,5% в процентах к валюте баланса составляют запасы, 11,0% - налог на добавленную стоимость. В целом за период структура оборотных активов изменилась незначительно.

Структура актива в процентах к валюте баланса

Таблица 2.7

| Наименование показателя | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 01.01.10 | 01.04.10 |

| АКТИВ | |||||||||

| Основные средства | 0,1% | 0,1% | 0,1% | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% |

| Незавершенное строительство | 89,2% | 89,1% | 86,1% | 89,1% | 85,3% | 88,8% | 88,6% | 88,5% | 88,4% |

| Итого по разделу I | 89,3% | 89,2% | 86,2% | 89,1% | 85,3% | 88,8% | 88,6% | 88,5% | 88,5% |

| Запасы, в том числе: | 0,3% | 0,3% | 0,3% | 0,4% | 0,5% | 0,5% | 0,5% | 0,5% | 0,5% |

| - сырье, материалы и другие ценности | 0,0% | 0,0% | 0,0% | 0,1% | 0,1% | 0,2% | 0,2% | 0,2% | 0,2% |

| - расходы будущих периодов | 0,3% | 0,3% | 0,3% | 0,4% | 0,3% | 0,3% | 0,3% | 0,3% | 0,3% |

| Налог на добавленную стоимость по приобретенным ценностям | 10,4% | 10,5% | 10,1% | 10,5% | 10,1% | 10,7% | 10,8% | 11,0% | 11,0% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 0,0% | 0,0% | 0,0% | 0,0% | 4,0% | 0,0% | 0,0% | 0,0% | 0,0% |

| - в том числе покупатели и заказчики | 0,0% | 0,0% | 0,0% | 0,0% | 3,9% | 0,0% | 0,0% | 0,0% | 0,0% |

| Денежные средства | 0,0% | 0,0% | 3,4% | 0,0% | 0,1% | 0,0% | 0,0% | 0,0% | 0,0% |

| Итого по разделу П | 10,7% | 10,8% | 13,8% | 10,9% | 14,7% | 11,2% | 11,4% | 11,5% | 11,5% |

| БАЛАНС (сумма строк 190+290) | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% |

Дебиторская задолженность в составе активов возникает только в одном периоде – 01.04.2009г. и составляет 3,9% в процентах к валюте баланса. На последнюю отчетную дату, предшествующую возбуждению дела о банкротстве, дебиторская задолженность отсутствует.

Дебиторская задолженность

Таблица 2.8

| Наименование показателя | 01.04.08 | 01.07.08 | 01.10.05 | 01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 01.01.10 | 01.04.10 |

| Объем дебиторской задолженности, тыс. руб. | 0,0 | 0,0 | 0,0 | 0,0 | 3512,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Доля дебиторской задолженности в общем объеме текущих активов, % | 0,0 | 0,0 | 0,0 | 0,0 | 27,3 | 0,0 | 0,0 | 0,0 | 0,0 |

Рис 2.10. Дебиторская задолженность

Дата: 2019-12-22, просмотров: 392.