Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации. Дебиторская задолженность в структуре активов имеется только в одном отчетном периоде – 01.04.2009г. и составляет 4% совокупных активов.

В целом, анализ коэффициентов, характеризующих финансовую устойчивость предприятия, показывает, что на последнюю отчетную дату анализируемого периода – 01.04.2010 г., значение коэффициента автономии (финансовой независимости) равно 0,78 с учетом размера незавершенного строительства, а коэффициент обеспеченности собственными оборотными средствами имеет отрицательное значение, в активах баланса дебиторская задолженность составляет 4%, с учетом размера незавершенного строительства.

Коэффициенты, характеризующие деловую активность предприятия

Таблица 2.4

| Наименование финансового показателя | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 01.01.10 | 01.04.10 |

| Рентабельность активов | -0,23% | -0,26% | -0,29% | -0,35% | 0,01% | 0,01% | 0,01% | 0,01% | 0,00% |

| Норма чистой прибыли | -18500,00% | -811,54% | -650,00% | -282,69% | 100,00% | 41,38% | 34,48% | 34,48% | 0,00% |

Рентабельность активов

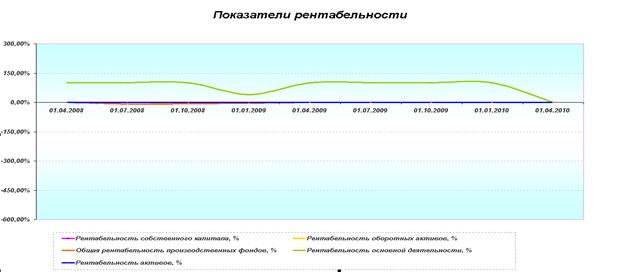

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

Рентабельность всех активов, % - определяется как отношение чистой прибыли (прибыли после налогообложения) к всем активам предприятия за вычетом собственных акций, выкупленных у акционеров и задолженностью участников (учредителей) по взносам в уставной капитал. Рассчитывается по формуле (27).

, (27)

, (27)

где:

РА – рентабельность всех активов;

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

П – период;

ВБ – валюта баланса.

В анализируемом периоде значение данного коэффициента имеет либо отрицательные, либо очень низкие значения, что свидетельствует о нерентабельности активов на протяжении практически всего периода.

Рис 2.5. Показатели рентабельности

Норма чистой прибыли

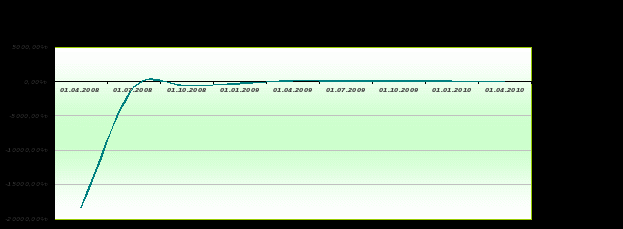

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто).

Данный показатель на протяжении анализируемого периода не имеет определенной тенденции изменения, при этом, показатель имеет положительное значение только в ряде отчетных периодов.

Рис 2.6. Норма прибыли

Дата: 2019-12-22, просмотров: 417.