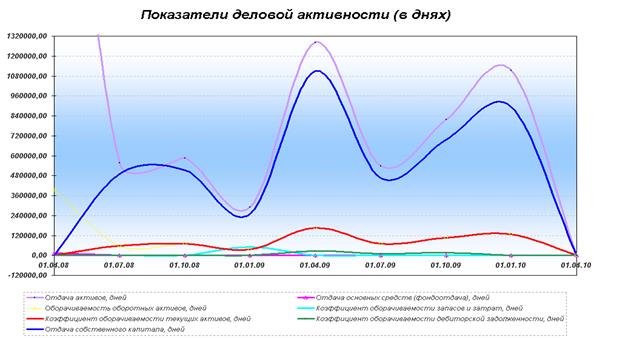

Таблица 2.5

| Наименование показателя деловой активности | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 01.01.10 | 01.04.10 |

| Отдача активов, дней | 3585690,00 | 555531,92 | 586553,68 | 289317,12 | 1280827,50 | 537216,21 | 817201,55 | 1114411,03 | - |

| Отдача основных средств (фондоотдача), дней | 14355,00 | 602,31 | 586,18 | 155,77 | 187,50 | 65,17 | 97,76 | 74,48 | - |

| Оборачиваемость оборотных активов, дней | 394875,00 | 59600,77 | 72271,18 | 35832,12 | 164835,00 | 69805,86 | 106445,17 | 127384,14 | - |

| Коэффициент оборачиваемости текущих активов, дней | - | 59600,77 | 72271,18 | 35832,12 | 164835,00 | 69805,86 | 106445,17 | 127384,14 | - |

| Коэффициент оборачиваемости дебиторской задолженности, дней | - | 0,00 | 0,00 | 0,00 | 26340,00 | 10899,31 | 16348,97 | 0,00 | - |

| Отдача собственного капитала, дней | - | 490887,69 | 512392,50 | 248813,65 | 1109212,50 | 463934,48 | 695920,34 | 895071,72 | - |

Рис 2.7. Показатели деловой активности (в днях)

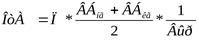

Показатель отдачи активов рассчитывается по формуле (28)

Отдача активов, дней - определяется как отношение выручки к среднему значению всех скорректированных активов.

, (28)

, (28)

где:

ОтА- отдача активов;

П – период;

ВБнг – валюта баланса на начало года;

ВБкг – валюта баланса на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Показатель отдачи основных средств расчитывается по (29)

Отдача основных средств (фондоотдача), дней - определяется как отношение выручки к среднему значению суммы стоимости основных производственных фондов и нематериальных активов.

, (29)

, (29)

где:

ОтОС - отдача основных средств;

П - период;

ОСнг - основные средства на начало года;

ОСкг - основные средства на конец года;

НАнг - нематериальные активы на начало года;

НАкг - нематериальные активы на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Оборачиваемость оборотных активов расчитывается по формуле (30).

Оборачиваемость оборотных активов, дней - определяется как отношение выручки к среднему значению стоимости оборотных активов.

, (30)

, (30)

где:

OOA - оборачиваемость оборотных активов;

П - период;

ООАнг - оборотные активы на начало года;

ООАкг - оборотные активы на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Коэффициент оборачиваемости текущих активов расчитывается по формуле (31).

Коэффициент оборачиваемости текущих активов, дней - определяется как отношение среднего значения стоимости всех активов к выручке, умноженное на период.

, (31)

, (31)

где:

ОТА - оборачиваемость текущих активов;

П - период;

ОТАнг - оборотные активы на начало года;

ОТАкг - оборотные активы на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Коэффициент оборачиваемости дебиторской задолженности расчитывается по формуле (32).

Коэффициент оборачиваемости дебиторской задолженности, дней - определяется как отношение среднего значения дебиторской задолженности к выручке, умноженное на период.

, (32)

, (32)

где:

КОДЗ - коэффициент оборачиваемости дебиторской задолженности

П - период;

КДЗнг- краткосрочная дебиторская задолженность на начало года;

КДЗкг - краткосрочная дебиторская задолженность на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Показатель отдачи собственного капитала расчитывается по формуле (33).

Отдача собственного капитала, дней - определяется как отношение выручки к среднему значению собственного капитала.

, (33)

, (33)

где:

ОтСК - отдача собственного капитала;

П - период;

СКнг - собственный капитал на начало года;

СКкг - собственный капитал на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Расчет коэффициентов, характеризующих деловую активность предприятия, показывает убыточность деятельности предприятия. Убыточность деятельности приводит к невозможности восстановления оборотных активов за счет текущей деятельности, в результате во 2 кв. 2009 г. происходит привлечение заемных средств в виде займов и кредитов в размере 1 433,0 тыс.руб., это привело к увеличению текущих обязательств и к росту финансовой зависимости предприятия от кредиторов.

Дата: 2019-12-22, просмотров: 431.