Тарифные ставки рассчитываются для различных способов уплаты страховой премии по страхованию жизни. Она может уплачиваться единовременно или путем внесения страховых взносов с определенной договором страхования жизни периодичностью (один раз в год ежеквартально или ежемесячно в течение установленного периода времени либо всего срока страхования). С позиций концентрации денежных ресурсов, продолжительности и эффективности инвестирования страховых резервов, увеличения дохода для страховщика значительно выгоднее единовременная уплата страховой премии. Кроме того, единовременная уплата страхователем страховой премии более надежна для страховщика, так как какие-либо непредвиденные обстоятельства в жизни и/или деятельности страхователя в этом случае не отразятся на выполнении им этого обязательства перед страховщиком. Уменьшаются также расходы на сбор, учет страховой премии, банковские операции с денежными средствами страховой организации.

Для большинства страхователей, наоборот, предпочтительнее уплата страховой премии частями (взносами) в течение длительного периода времени. Поэтому обычно в правилах страхования жизни страховщики предусматривают различные способы уплаты страховой премии.

Рассмотрим на примере основные положения метода определения единовременных нетто- и брутто-ставок по страхованию на дожитие и на случай смерти при следующих исходных данных:

• возраст страхования (полных лет) на момент заключения договора страхования, х = 40 лет;

• количество подлежащих страхованию лиц по табл. 8.1 (достигших возраста х = 40 лет из 100 000 родившихся) для принятого возраста страхования lx = 91 366 человек;

• срок страхования п = 5 лет;

• число лиц, доживающих до окончания срока страхования, по таблице смертности lx+n = 89 047 человек;

• норма доходности инвестирования страховых резервов i = 0,07;

• единица измерения страховой суммы, на которую рассчитывается тарифная ставка и которая условно принята в примере расчета тарифа в качестве страховой суммы по договору страхования жизни каждого застрахованного S = 100 руб.

Рассчитаем сначала единовременную нетто-ставку для договоров страхования на дожитие.

Через 5 лет страховщик должен иметь определенную величину фонда денежных средств (В5), сформированную за счет страховых взносов (страховой премии), уплачиваемых единовременно страхователями, и инвестиционного дохода.

Сумма фонда должна быть достаточна для выплаты страховой суммы S, равной 100 руб., всем дожившим до окончания срока страхования и достигшим 45-летнего возраста, т.е. В5 = l45 • S = 89 047 • 100 = 8 904 700 руб. Однако в начале страхования общая уплачиваемая страхователями сумма страховой нетто-премии может быть меньше, так как в течение 5 лет она будет возрастать (вместе с начисленным доходом за каждый год) ежегодно на 7 сложных процентов за счет инвестирования страховых резервов по страхованию жизни. Поэтому современная стоимость (на начало страхования) требующегося фонда денежных средств (Аx) может быть рассчитана по формуле с использованием дисконтирующего множителя из табл. 8.3 Vn = 0,71299:

Такая сумма — 6 348 963 руб. — должна быть получена страховщиком в виде уплаченной страхователями страховой нетто-премии для обеспечения выплат страховых сумм в размере 100 руб. через 5 лет всем дожившим до окончания срока страхования и возраста 45 лет застрахованным в 40-летнем возрасте лицам. Для того чтобы определить, какую сумму нетто-премии должен заплатить каждый страхователь, необходимо разделить Аx на количество вступивших в страхование лиц lx = 91 366 человек. Это и будет единовременная нетто-ставка по страхованию на дожитие со 100 руб. страховой суммы (nEx) для возраста х= 40 лет при сроке страхования п = 5 лет и норме доходности i = 0,07.

Формула для расчета nEx, следовательно, будет иметь вид в результате преобразований:

или

Для исходных данных примера расчета тарифа единовременная нетто-ставка на дожитие 5Е40 будет равна 69,49 руб. со 100 руб. страховой суммы:

Это значительно меньше 97,46  руб., которые необходимо было бы выплачивать с каждых 100 руб. страховой суммы в качестве нетто-премии в случае расчета нетто-ставки без учета нормы доходности инвестиций через дисконтирующий множитель Vn .

руб., которые необходимо было бы выплачивать с каждых 100 руб. страховой суммы в качестве нетто-премии в случае расчета нетто-ставки без учета нормы доходности инвестиций через дисконтирующий множитель Vn .

Анализируя формулу, можно сделать два вывода:

• чем длительнее срок страхования на дожитие, тем ниже нетто-ставка, так как увеличивается сумма учитываемого в расчете и снижающего нетто-ставку дохода от инвестируемых страховых резервов по страхованию жизни;

• нетто-ставка выше для меньшего возраста застрахованных лиц в сравнении с нетто-ставкой для лиц большего возраста при одинаковом сроке страхования на дожитие, так как среди более молодых ниже смертность. Далее рассчитаем единовременную нетто-ставку по страхованию на случай смерти по тем же исходным данным и числу умирающих в каждом году страхования из таблицы смертности.

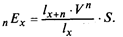

Общая величина необходимого фонда денежных средств Bn для выплаты страховых сумм S в размере 100 руб. по случаю смерти застрахованных лиц всем их выгодоприобретателям начиная с первого и до последнего года страхования может рассчитываться по формуле:

где dx, dx+1, dx+2 ... dx+n-1 — число умирающих по срокам страхования в годах.

Современная стоимость (на начало страхования) необходимого фонда денежных средств (Аx) рассчитывается с учетом дисконтирующего множителя по формуле:

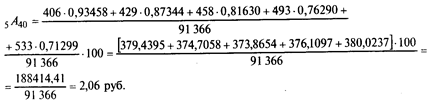

Для определения единовременной нетто-ставки по страхованию на случай смерти (nАх) необходимо Аx разделить на число вступивших в страхование лиц lх , т.е.

Для исходных данных примера расчета

Для исходных данных примера расчета

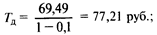

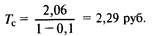

Брутто-ставка Т рассчитывается по формуле:

где Tn — нетто-ставка по виду страхования (в данном примере — по страхованию на дожитие 5E40 и на случай смерти 5A40);

Н — нагрузка в долях единицы (метод определения нагрузки страховщиком для примера расчета Н = 0,1.

Подставляя в формулу рассчитанные выше значения нетто-ставок 5E40 и 5A40, получаем соответствующие размеры страховых тарифов (брутто-ставок) по страхованию на дожитие Тд и на случай смерти Тс:

• единовременная тарифная ставка

• единовременная тарифная ставка

При смешанном страховании на дожитие и на случай смерти вначале рассчитывается совокупная нетто-ставка (TH = 5E40 + 5A40), а затем определяется брутто-ставка по этой форме страхования (ТСМ ):

В случае одинаковой величины нагрузки в тарифе по данным видам ответственности страховщика брутто-ставка по смешанному страхованию может определяться и как сумма страховых тарифов на дожитие Тд и на случай смерти Тс: Тсм = Тд + Тс = 77,21 + 2,29 = 79,50 руб.

3.3. Разработка схемы всеобщей классификации видов личного страхования и страхования

Для общей характеристики, анализа и оценки деятельности страховых организаций на страховом рынке страны страхование можно классифицировать по ряду других важных признаков.

На схеме рис. 3.3 приведена такая классификация. Для данной классификации имеет смысл выделить следующие признаки:

• территориальный признак распространения страховой деятельности страховой организации;

• организационно-правовой формы страховой организации;

• целевого характера деятельности страховщика;

• формы страхования, т.е. способа вовлечения страхователей и страховщиков в страховые правоотношения;

• организационно-экономической формы участия страховщиков в страховании крупных рисков.

Для общей характеристики, анализа и оценки деятельности страховых организаций на страховом рынке страны страхование можно классифицировать по ряду других важных признаков.

Для данной классификации имеет смысл выделить следующие признаки:

• территориальный признак распространения страховой деятельности страховой организации;

• организационно-правовой формы страховой организации;

• целевого характера деятельности страховщика;

• формы страхования, т.е. способа вовлечения страхователей и страховщиков в страховые правоотношения;

• организационно-экономической формы участия страховщиков в страховании крупных рисков.

Рис. 1. Всеобщая классификация страхования

Из выделенных по указанным на схеме признакам классификационных групп определенное раскрытие их содержания и присущих им особенностей требуется в основном для форм страхования (обязательное и добровольное страхование) и участия страховщиков в страховании крупных рисков (сострахование, страхование участниками страхового пула, перестрахование).

Личное страхование представляет страхование имущественных интересов (как объектов страхования) физических лиц, связанных с нематериальными ценностями и уровнем их жизни, такими, как: жизнь, здоровье, трудоспособность людей; доходы (дополнительные расходы), определяющие уровень (качество) жизни людей.

Таким образом, отрасль страхования представляет собой относительно обособленную область страхования имущественных интересов, связанных с последствиями страховых случаев для однородных либо родственных предметов страхования юридических, физических лиц, которая имеет для этих предметов и объектов страхования особые принципы и методы страховой защиты, формирования и использования (распределения) страховых фондов. Однако отрасль не является общеупотребительным понятием. Того или иного страхователя интересует, как и на каких условиях можно застраховать его конкретную материальную, нематериальную ценность (дом, дачу, автомобиль или жизнь, здоровье от несчастных случаев). Здесь уже проявляется страховой интерес и конкретизируется все: предмет страхования; его действительная стоимость и страховая сумма; характерные для данного предмета страхования риски или страховые случаи; желаемый и возможный сроки страхования; страховой тариф и страховая премия; размеры и порядок страховых выплат; другие условия заключения договора страхования.

Для предметов страхования, имеющих одинаковые родовые признаки, функциональное назначение, способы, условия, иногда и продолжительность использования (либо сроки создания, производства или жизнедеятельности), характерно единообразие причин и вероятности наступления страховых случаев и их последствий. Это позволяет применять к ним одинаковые правила, условия страхования и выделять их в отдельный вид (подвид) страхования (страхование средств наземного транспорта, страхование детей от несчастных случаев, страхование жизни на случай смерти, страхование домашнего имущества и др.). Страховые правоотношения между страхователем и страховщиком устанавливаются и реализуются по конкретным видам страхования, объектам (в том числе путем определенного их комбинирования в одном договоре страхования). Под видом страхования понимается страхование однородных, одинакового происхождения (назначения) предметов страхования и связанных с ним имущественных интересов от одного или совокупности страховых рисков (случаев) по установленным для всех или отдельных предметов (имущественных интересов) условиям, способам их страховой защиты, формирования и использования страховых фондов. Подотрасль страхования представляет собой совокупность видов страхования близких или родственных предметов страхования и связанных с ними имущественных интересов с характерными для них страховыми рисками (случаями), условиями и способами страховой защиты.

Рис. 2. Схема всеобщей классификации личного страхования

Таким образом, выделение подотраслей страхования позволяет: иметь четкое представление о составе и структуре отраслей и подотраслей страхования; накапливать, обобщать, анализировать и оценивать информацию о развитии и эффективности страхования, причинах отсутствия прогресса в отдельных подотраслях, разрабатывать и внедрять необходимые мероприятия; определять направления разработки и продвижения на российский рынок новых видов страховых услуг.

Дата: 2019-12-22, просмотров: 436.