При расчете страховых тарифов по договорам страхования жизни, заключенным на случай смерти застрахованного, имеют в виду, что страховой случай и обязанности по страховой выплате возникают у страховщика в течение срока, установленного в договоре страхования, - срока страхования. При этом договор страхования может быть заключен на определенный срок (не менее одного года) либо пожизненно. При расчете страховых тарифов по договорам страхования жизни, заключенным на случай дожития застрахованного до срока или возраста, установленного договором, имеют в виду, что обязательства по страховой выплате (в период страховых выплат) возникают у страховщика только при исполнении страхователем в полном объеме обязанности по уплате страховой премии (в период уплаты страховой премии). Долгосрочность действия договоров страхования жизни и специфика страхового обязательства по страховой выплате определяют требования к расчету страховых тарифов. При этом при расчете страховых тарифов по договорам страхования жизни принимают во внимание следующие обстоятельства: увеличение возраста застрахованного в течение срока действия договора страхования жизни изменяет вероятность наступления страхового случая, при этом вероятность страхового случая определяется на основании таблиц смертности. Например, вероятность умереть в течение предстоящего года жизни рассчитывается по формуле

Среднюю ожидаемую продолжительность жизни можно исчислить по формуле

где w - конечный возраст таблицы смертности;

Суммы страховых выплат, подлежащие выплате при наступлении страхового случая, определяются с учетом процентного дохода от инвестирования средств страховых резервов (суммы страховых взносов в размере нетто-ставки страхового тарифа, уплаченной по договору страхования).

Методика расчета страховых тарифов по видам страхования, относящихся к страхованию жизни, включает следующие основные этапы: по каждому риску рассчитывается ожидаемая стоимость страхового обеспечения на единицу страховой суммы, приведенная на момент заключения договора страхования (современная ожидаемая стоимость страхового обеспечения). Полученная величина принимается за единовременную нетто-ставку для конкретного риска.

Совокупность нетто-ставок по всем рискам, рассчитанная с учетом характера рисков и их соотношения, представляет собой единовременную нетто-ставку по договору страхования; с учетом порядка уплаты взносов страховой премии, установленного договором страхования, определяется их ожидаемая стоимость, приведенная на начало действия договора страхования. В том случае, если условия договора страхования предполагают уплату страховой премии в рассрочку, полученная величина используется в качестве коэффициента рассрочки для расчета периодической годовой (месячной, квартальной, полугодовой) нетто-ставки; нетто-ставка по договору страхования, предусматривающему уплату страховой премии в рассрочку, определяется на основе единовременной нетто-ставки и соответствующих условиям страхования коэффициентов рассрочки; брутто-ставка рассчитывается на основании полученного значения нетто-ставки и принятой величины нагрузки с учетом, в необходимых случаях, характера распределения во времени расходов, входящих в нагрузку страховщика.

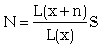

Расчеты страховых тарифов по видам страхования, относящихся к страхованию жизни, называют актуарными расчетами. При их проведении в большинстве стран принята единая система обозначений математических величин и показателей. Расчет тарифной нетто-ставки по договорам страхования на дожитие. Размер нетто-ставки по страховому договору на дожитие, заключенному сроком на n лет на единицу страховой суммы S лицом в возрасте х лет, определяется на основании таблицы смертности по формуле

где Lх - число доживающих до возраста х лет.

Поскольку для страхования жизни характерен значительный разрыв во времени между поступлениями взносов и выплатами страховых сумм, деньги страхователей определенный период времени находятся в распоряжении страховщика. Они не являются собственными средствами страховщика. К ним применяется термин «привлеченные средства». Они находятся в распоряжении страховщика как временно свободные средства. Эти средства могут приносить доход, и поэтому они не лежат без движения, а используются в качестве кредитных ресурсов на началах возвратности и платности. В этом заключается особое свойство страховой операции - способность аккумулировать временно свободные чужие деньги. Из всех видов предпринимательской деятельности только банки и страховые компании обладают такой способностью. Промышленные, торговые, сельскохозяйственные предприятия ищут организацию, которая могла бы дать деньги в кредит. Банки и страховые компании, наоборот, ищут клиента, которому можно отдать деньги в кредит. При этом на рынке ссудного капитала в экономически развитых странах страховые деньги в три раза дороже банковских по уровню начисляемых на них процентов. Причина - более устойчивые средства, поскольку условия страхового договора четко определяют тот промежуток времени, в который этими деньгами можно распоряжаться. А при длительных сроках страхования, как в экономически развитых странах, - в среднем 20-30 лет - временно свободные страховые деньги приобретают еще одно ценное качество - они могут служить источником долгосрочных кредитов.

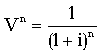

Таким образом, страховщик использует привлеченные средства на началах не только возвратности, но и прибыльности. А застрахованный вправе рассчитывать на определенную часть дохода от инвестиций, который получит страховщик. Это достигается за счет того, что страховой взнос заранее занижается на сумму предполагаемого инвестиционного дохода. Процентное отношение полученного дохода к первоначальной сумме называется процентной ставкой и обозначается символом i.

В страховании процентную ставку называют нормой доходности. Показатель (1 + i)n, где n обозначает период накопления дохода, называется процентным множителем. Он учитывает сложные проценты, когда в конце определенного периода времени доход присоединяется к первоначальной сумме, а в следующем периоде проценты начисляются на сумму с присоединенным доходом. Обычно значения чисел (1 + i)n рассчитываются заранее и помещаются в специальные таблицы. Множитель, обратный процентному, носит название «дисконтирующий множитель» (от англ. discount - понижать). Он позволяет снизить размер страховой премии на сумму ожидаемого дохода от инвестиций. Дисконтирующий множитель обозначается символом. Дисконтирующий множитель обозначается символом и исчисляется по формуле

Дисконтирующие множители, так же как и процентные множители, исчисляются заранее и помещаются в таблицы. Дисконтирующий множитель позволяет узнать, сколько надо внести сегодня, чтобы через определенное число лет при той или иной норме доходности получить нужную нам сумму, т.е. позволяет определить современную стоимость денежной суммы. Арифметически эти суммы не равны, но они эквивалентны, т.е. равнозначны, равны во времени. В литературе по математике в отличие от страховой литературы вместо термина «современная стоимость» применяют термин «приведенная стоимость».

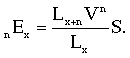

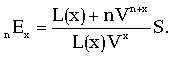

Страховая современная стоимость учитывает не только будущий инвестиционный доход, но и ожидаемую смертность среди застрахованных на протяжении срока страхования. Формулу для исчисления единовременной нетто-ставки по страхованию на дожитие, которая обозначается символом nEx, можно записать так:

Страховой фонд для выплат по случаям смерти застрахованных. Для расчета нетто-ставки используется та же логика рассуждений, но во внимание принимаются застрахованные, не дожившие до конца срока страхования. Формула для исчисления единовременной нетто-ставки по временному страхованию на случай смерти в общем виде будет выглядеть следующим образом:

Есть понятия «пожизненного» страхования на случай смерти, когда выплаты страховой суммы производятся в конце жизни застрахованного, и «временного», когда страховщик несет ответственность в течение определенного срока. Здесь рассматривается временное страхование. Таким образом , в основу построения страхового фонда заложен принцип нуля - сначала с помощью теории вероятностей исчисляется, какое количество выплат предстоит. И деньги в страховой фонд собираются из расчета именно такого количества выплат. Затем взнос еще и уменьшается на сумму ожидаемого дохода от инвестиций. Коммутационные числа. Выше рассмотрена логика построения страхового фонда и расчета единовременных нетто-ставок по страхованию на дожитие и на случай смерти и выведены логические формулы для расчетов. Как видно из приведенных примеров, расчеты, основанные непосредственно на таблицах смертности и дисконтирующих множителей, громоздки и трудоемки. Особенно наглядно это видно при расчетах тарифов по страхованию на случай смерти. Для упрощения работы применяются коммутационные числа. Это технические показатели, не имеющие логического смысла. Они лишь определенным образом связывают между собой показатели таблиц смертности и дисконтирующих множителей (англ. commutation - связь). Коммутационные числа рассчитываются заранее и сводятся в таблицы. При помощи определенных математических преобразований логические формулы превращены в более пригодные для работы, т.е. рабочие, формулы, выраженные в коммутационных числах. Рассмотрим на примере, как можно логические формулы превратить в рабочие. Известно, что результатом деления какого-либо числа на точно такое же является единица. А при умножении определенного выражения на единицу его абсолютный размер не изменится. Следовательно, если Vx/Vx =1, то можно правую часть равенства в формуле (4.9), применяемой для расчета единовременной нетто-ставки на дожитие, умножить на Vx/Vx.

Получаем

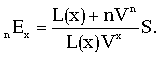

Показатели L(x), умноженные на V в степени, равной возрасту, обозначаются через D(x):

D(x) = L(x)Vx

Следовательно,

В результате в числителе вместо двух показателей остался один. Это рабочая формула для расчета единовременной нетто-ставки по страхованию на дожитие. Кроме D(x) существует еще несколько коммутационных чисел:

N(x) = D(x) +D(x + 1) + D(x + 2) +...+ D(w-1) + D(w),

C(x) = D(x)Vx+1,

M(x) = C(x) + C(x + 1) + C(x + 2) +...+ C(w - 1) + C(w),

R(x) = M(x) +M(x + 1) + M(x + 2) +...+ M(w - 1) + M(w),

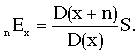

при помощи которых громоздкие логические формулы превращаются в компактные рабочие. Они выводятся по тому же принципу, что и для получения чисел D(x). Формула для исчисления единовременной нетто-ставки по временному страхованию на случай смерти, выраженная в коммутационных числах, выглядит следующим образом:

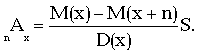

Здесь перевод обозначений логической формулы в коммутационные числа гораздо более эффективен: вместо целого ряда слагаемых, который может быть очень и очень длинным, да еще с перемножением показателей каждого из слагаемых мы имеем в числителе всего лишь два показателя. Тарифная ставка по страхованию на случай утраты трудоспособности рассчитывается по методике, аналогичной видам страхования, кроме страхования жизни, так как этот вид страховой защиты имеет сходные закономерности наступления страховых случаев. Нетто-ставка по смешанному страхованию жизни состоит из трех частей: нетто-ставки на дожитие, нетто-ставки на случай смерти и нетто-ставки на утрату трудоспособности. У каждой из них четкая задача - создать свой страховой фонд. Страховой фонд в целом по смешанному страхованию жизни складывается из множества мелких фондов: фонды по каждому из видов страховой ответственности образуются из объединения фондов для каждого вступительного возраста, каждый фонд по возрасту, в свою очередь, состоит из нескольких фондов по срокам страхования. Каждая первоначальная частичка страхового фонда создается своей тарифной ставкой. На поверхности явлений этот процесс незаметен, поскольку все частички сливаются в единый страховой фонд, формально он не расчленен. Но на самом деле выплаты по договорам производятся именно и только за счет предназначенной для этого частички. И внутри каждой первоначальной частички страхового фонда средства перераспределяются к тем, с кем произошло страховое событие, от тех, с кем страховое событие не произошло. Часто сберегательная сторона смешанного страхования жизни отождествляется со вкладами в банковские депозиты. При выплате по дожитию расходуется страховой фонд по дожитию. При этом средства не доживших до окончания срока страхования, перераспределившись, выплачиваются тем, кто дожил. В случае же смерти застрахованного расходуется фонд по страхованию на случай смерти. Средства доживших, сконцентрированные в этом фонде, используются для выплат по случаям смерти. При банковских операциях в отличие от страхования жизни не происходит и не может происходить внутреннего перераспределения средств между вкладчиками. Вкладчики между собой ничем не связаны. В страховании же каждая первоначальная частичка страхового фонда создается совокупностью лиц одного и того же возраста, заключивших договоры на одинаковые сроки и связанных между собой необходимостью перераспределения средств. Размеры нетто-ставки складываются объективно. Необходимые для их исчисления показатели - внешние по отношению к страховой компании. Размеры же нагрузки во многом зависят от умелой организации работы страховой компании. В тарифные ставки нагрузка включается в определенном проценте, исчисленном на основе итоговых и прогнозируемых составных частей расходов на ведение дела.

Дата: 2019-12-22, просмотров: 345.