Производство материальных благ является основой существования и развития любого общества. Среди отраслей материального производства особая роль отводится пищевой промышленности как одной из стратегических отраслей экономики, призванной обеспечить устойчивое снабжение населения необходимыми по количеству и качеству продуктами питания.

Обеспечение населения продовольствием имеет исключительное социальное и политическое значение. От того, как налажено бесперебойное и достаточное по медицинским нормам снабжение населения основными продуктами питания, зависят судьбы людей. Ухудшение питания населения влечет за собой необратимые демографические изменения, увеличивает социальную и межрегиональную напряженность, создает угрозу внутренней безопасности государства.

Однако проводимая кредитная, налоговая, ценовая и инвестиционная политика последних 15 лет, постоянный рост цен на материально-технические ресурсы, транспортные услуги, энергоресурсы, возрастающий диспаритет цен, а также малоэффективное вмешательство государства в стабилизацию и развитие экономики поставили на грань банкротства многие пищевые и перерабатывающие предприятия.

В целом за последние десять лет ситуация в пищевой промышленности характеризуется спадом производства всех основных продуктов питания, значительным сокращением ассортимента вырабатываемой продукции, кризисным состоянием большинства предприятий, старением основных производственных фондов, особенно их активной части.

Только с 1990 по 2000 гг. производство хлеба и хлебобулочных изделий в Российской Федерации сократилось в 1,3 раза, макаронных изделий – в 1,5 раза, кондитерских изделий – в 1,7 раза.

В настоящее время пищевая промышленность России объединяет около 30 отраслей и свыше 25 тысяч предприятий с общей численностью занятых 1,5 млн человек. Доля пищевой промышленности в общем объеме промышленного производства неизменно составляет 11-12 %.

Особая роль в пищевой промышленности отводится производству хлеба и хлебобулочных изделий как отдельной отрасли пищевой промышленности.

В промышленности выделяют производственные отрасли исходя из назначения продукции, вида перерабатываемого сырья и характера технологических процессов. При этом образуют так называемые «укрупненные отрасли» или отраслевые группы, которые затем могут быть подразделены на конкретные отрасли и еще более подробно – на отдельные производства.

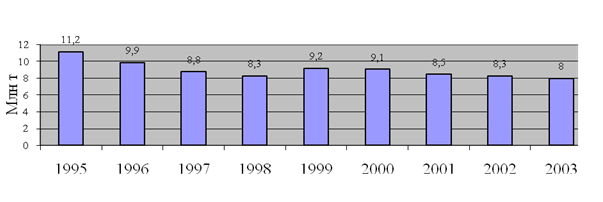

Производство хлеба и хлебобулочных изделий в РФ неуклонно сокращается: в 2000 году было произведено 9,1 млн т продукции, или 98,9 % к уровню 1999 года, в 2001 году – 8,5 млн т, или 95 % к уровню предыдущего года. За 2002 год тенденция постепенного сокращения объемов производства хлеба и хлебобулочных изделий сохранилась, и было освоено лишь 98,27 % от уровня соответствующего периода прошлого года, а выпуск за указанный период составил 8,3 млн т. В 2003 г. производство хлеба в России снизилось на 4,7 % по сравнению с 2002 годом и составило 8,0 млн т [6]. Динамика производства хлеба и хлебобулочных изделий в Российской Федерации за 1995-2003 гг. изображена на рисунке 1.1.

Рассматривая потребление хлебопродуктов на душу населения, можно сделать следующие выводы: в начале 90-х годов оно сохранялось на уровне 120 кг, а в 2001 году составило около 59 кг в пересчете на одного человека в год. Если сравнить среднедушевое потребление хлеба, например, с 1995 годом, когда было произведено и реализовано около 77 кг, то получается, что в 2001 году производство составило лишь 76 % от уровня 1995 года. Минимальное значение среднедушевого потребления было зафиксировано в 1998 и 2003 гг., когда на одного человека приходилось менее 57 кг хлеба в год.

Рис. 1.1. Динамика производства хлеба и хлебобулочных изделий в РФ за 1995-2003 гг., млн т

Особая роль в современном развитии экономики государства отводится прогрессивному экономическому развитию регионов.

Рассмотрим хлебопекарные предприятия Ростовской области, которая по производству хлеба и хлебобулочных изделий занимает седьмое место среди субъектов Российской Федерации.

В последние годы экономика области имеет устойчивые темпы развития, динамика валового регионального продукта (ВРП) за 1999-2002 гг. (в действующих ценах) показывает его увеличение с 68,5 млрд руб. в 1999 году до 149,7 млрд руб. в 2002 году.

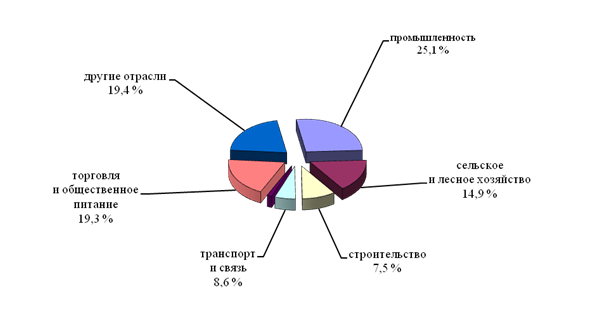

При этом темп роста валового регионального продукта в сопоставимых ценах в последние годы составлял к уровню предшествующего года: в 1999 году – 109,5 %, в 2000 году – 111,2 %, в 2001 году – 116,1 %, в 2002 году – 103,0 % и 104,8 % – в 2003 году. Структура ВРП изображена на рисунке 1.2.

Рис. 1.2. Структура ВРП Ростовской области в 2003 году

Рис. 1.2. Структура ВРП Ростовской области в 2003 году

Ведущее место в экономике области занимают промышленные предприятия.

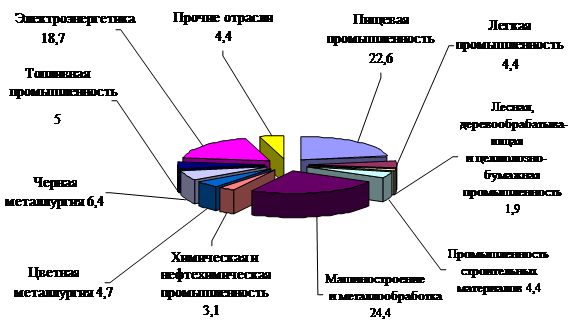

В целом структура промышленной продукции в Ростовской области выглядит следующим образом (рис. 1.3).

Лидирующее положение в промышленном производстве принадлежит предприятиям машиностроения и металлообработки.

Второе место по объемам в структуре промышленного производства традиционно заняли предприятия пищевой промышленности.

Рис. 1.3. Структура промышленной продукции Ростовской области в 2003 г., %

Пищевая и перерабатывающая промышленность Ростовской области имеет в своём составе широкую сеть предприятий по производству молочной, мясной, рыбной, ликероводочной и безалкогольной продукции, хлебобулочных, кондитерских, макаронных, табачных и других изделий.

В 2003 г. производство пищевых продуктов выросло благодаря приросту объемов мяса, колбасных изделий, масла растительного, цельномолочной продукции и др. Меньше произведено маргариновой продукции, животного масла, хлебобулочных и макаронных изделий.

На протяжении пяти последних лет в Ростовской области прослеживается устойчивая динамика роста индекса физического объема как продукции промышленности, так и выработанной пищевыми предприятиями. Однако производство хлеба и хлебобулочных изделий за этот же период свидетельствует о сокращении объема выпускаемой продукции (табл. 1.1).

Таблица 1.1

Индексы физического объема производства промышленной продукции Ростовской области, % к предыдущему году

| Отрасль экономики | 1999 | 2000 | 2001 | 2002 | 2003 |

| Продукция промышленности – всего | 100,1 | 128,6 | 120,4 | 128,6 | 101,1 |

| В том числе пищевая | 111,7 | 129,4 | 136,8 | 104,8 | 126,2 |

| Производство хлеба и хлебобулочных изделий | 110,8 | 98,9 | 93,4 | 97,5 | 96,4 |

Как видно из таблицы, наиболее значительный рост физического объема производства хлеба и хлебобулочных изделий прослеживался в 1999 г. по отношению к 1998 г., затем ежегодно производство хлеба и хлебобулочных изделий неизменно сокращалось.

Финансовое состояние пищевых предприятий области в 2002-2003 гг. характеризовалось разнонаправленными и неустойчивыми тенденциями, а именно ростом числа убыточных предприятий, увеличением полученного ими убытка, снижением прибыли. На пищевых предприятиях области в 1-м квартале 2004 года величина полученной прибыли составила 72,2 % в действующих ценах к аналогичному периоду прошлого года, и эта тенденция сохранялась до конца года. [29].

В 2004 году в отрасли хлебопечения продолжается структурная перестройка, связанная с развитием индивидуального предпринимательства (без образования юридического лица), которое компенсирует снижение выпуска хлебобулочных изделий на крупных, средних и малых предприятиях. Преобладающими формами собственности являются смешанная и частная [29].

Несмотря на то, что хлеб и хлебобулочные изделия – одни из основных продуктов питания в рационе российских потребителей, хлебопекарная промышленность по-прежнему остается одной из наименее привлекательных с точки зрения инвестирования отраслей.

В годы советской власти в каждом городе создавалось хлебопекарное предприятие, которое обеспечивало потребности местного населения в продукции. Ассортимент был одинаковым, мощность определялась исходя из численности населения согласно нормам обеспечения, утвержденным Минздравом СССР. Единым поставщиком и заказчиком было государство. В современный период времени рынок поделен, производители не стремятся расширять географию сбыта своей продукции, увеличивать ассортимент. Не стало конкурентным преимуществом и качество хлеба, все хлебопекарные предприятия выпускают практически одинаковый ассортимент хлебобулочных изделий, а население имеет исторически сложившиеся приоритеты потребления основных видов хлеба.

По данным Российской гильдии пекарей и кондитеров, в целом в РФ сегодня имеется примерно 17 тыс. хлебопекарных предприятий (в том числе 1,5 тысячи крупных и 11 тыс. пекарен малой мощности), способных вырабатывать ежесуточно около 70 тыс. т хлеба в ассортименте (более 700 наименований), или 500 г хлеба на человека. Мощности их составляют примерно 25 млн т в год. Организационно они могут быть оформлены в виде заводов, комбинатов и пекарен. Производство хлебобулочных изделий сосредоточено прежде всего на хлебозаводах (более 90 % объема). В последние годы повсеместно ускоренными темпами создавались малые пекарни, ассортимент их продукции в основном дополняет выпускаемый хлебозаводами.

Предприятия хлебопечения в зависимости от производственной мощности подразделяются на мелкие (суточной мощностью до 3 т изделий), средние (суточной мощностью от 3 до 16 т) и крупные (суточной мощностью свыше 16 т) [17].

Крупные и средние хлебопекарные предприятия работают, как правило, круглосуточно, посменно. Каждая смена имеет законченный цикл производства со сдачей готовой продукции на склад. Результаты работы смены отражаются в сменном производственном отчете, на основе которого осуществляется учет производственных операций. Хлебопекарные предприятия могут иметь разнообразные производственные цеха и участки – хлебный, булочный, бараночный, сухарный, кондитерский, макаронный и т.д. Каждый цех (участок) выпускает законченную готовую продукцию.

По характеру технологического процесса хлебопекарные предприятия относятся к обрабатывающим отраслям. В хлебопекарном производстве применяется попередельный (попроцессный) метод учета затрат и калькулирования себестоимости продукции, при этом предприятия могут применять либо бесполуфабрикатный вариант попередельного (попроцессного) метода, когда они выпускают только готовые хлебобулочные изделия, либо полуфабрикатный вариант, когда одновременно производятся и реализуются и полуфабрикаты (тесто), и готовые изделия. Изготовление и выпечка хлебобулочных изделий продолжается лишь несколько часов, в течение одной смены, поэтому почти не бывает незавершенного производства.

К основным отраслевым признакам хлебопекарной отрасли можно отнести следующие:

– производство социально значимых материальных благ;

– наличие постоянного неэластичного спроса ввиду выпуска продукции первой необходимости;

– приближенность производственного процесса к потребителям;

– однотипность предприятий отрасли по установлению операционного цикла, потребности в оборотном и основном капитале, а также по структуре актива и пассива баланса.

Основные проблемы отрасли:

– высокая степень износа основных фондов (свыше 53 %, а по отдельным предприятиям – до 70 %). Остающихся в распоряжении предприятий средств недостаточно для проведения реконструкции и технологического перевооружения, в результате чего коэффициент обновления основных фондов составляет всего около 1 % (при норме 8-10 %);

– прекращение работы по созданию прогрессивных видов оборудования для пищевой и перерабатывающей промышленности, современных технологий; новых видов продуктов питания, обеспечивающих необходимый набор витаминов, белков;

– недостаток собственных оборотных средств, не позволяющий организовать ритмичную работу предприятий;

– высокие процентные ставки по заемным средствам;

– высокий уровень затрат на производство продукции, что отражается на конкурентоспособности продукции.

Хлебопекарная промышленность в Российской Федерации и Ростовской области постоянно уменьшает выпуск продукции, а высокая себестоимость не позволяет предприятиям иметь достаточную прибыль.

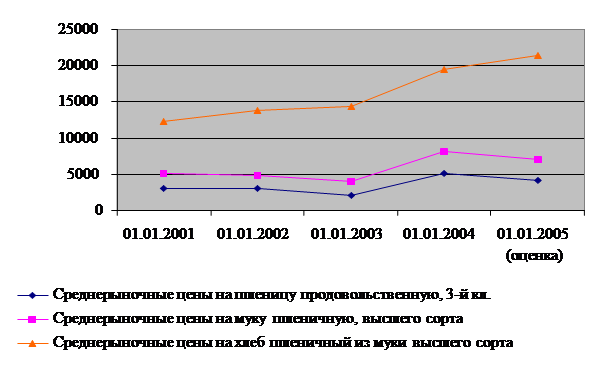

Вызывает недоумение снижение прибыльности хлебопекарных предприятий при неуклонном росте среднерыночных цен на хлеб. Так, в таблице 1.2 представлены данные Госкомстата о величине среднерыночных цен на пшеницу продовольственную 3-го класса, муку пшеничную высшего сорта и хлеб пшеничный из муки высшего сорта.

Таблица 1.2

Динамика изменения среднерыночных цен на пшеницу, муку и хлеб в РФ в 2001-2005 гг. (тыс. руб. за т)

| Период | Среднерыночные цены на пшеницу продовольственную, 3-й кл. | Среднерыночные цены на муку пшеничную высшего сорта | Среднерыночные цены на хлеб пшеничный из муки высшего сорта |

| 01.01.2001 | 3000 | 5100 | 12250 |

| 01.01.2002 | 3000 | 4900 | 13770 |

| 01.01.2003 | 2050 | 4000 | 14320 |

| 01.01.2004 | 5100 | 8100 | 19460 |

| 01.01.2005 | 4100 | 7000 | 21420 |

При этом динамика изменения цен на муку, как правило, сопоставима с изменением цен на пшеницу, а изменение цены на хлеб из этой же муки происходит более стремительно (рис. 1.4).

Рис. 1.4. Динамика изменения среднерыночных цен на пшеницу, муку и хлеб в РФ в 2001-2005 гг.

Высокая себестоимость продукции собственного производства, а отсюда и ее цена, в значительной мере зависит от того, что технология производства и система учета затрат, анализа и контроля формирования себестоимости продукции пока что не адаптированы к современным требованиям экономики, поэтому не удовлетворяют требованиям управления предприятием.

В области хлебопекарной промышленности просматриваются общие проблемы, которые касаются вопросов формирования затрат. К ним можно отнести:

– несоответствие учетно-калькуляционной практики современным требованиям менеджмента;

– недостаточная разработанность методологических вопросов производственного учета;

– отсутствие значительного количества научных разработок по исследуемой проблеме;

– зависимость предприятий от нормативных требований налогового законодательства, что в силу объективных причин не позволяет использовать все альтернативные возможности стандартов бухгалтерского учета.

Это вызывает необходимость исследования возникающих в данной сфере проблем, поиск путей и способов их решения.

Современный этап развития экономики РФ характеризуется изменением отношения к основным базовым экономическим понятиям и категориям, их роли в производственном процессе.

По мнению С.А. Николаевой, «…доходы и расходы представляют собой основные элементы финансовой отчетности, базовые категории бухгалтерского учета. Отсутствие этих понятий в системе нормативного регулирования отечественного бухгалтерского учета в условиях административной экономики столь остро не ощущалось, так как многие факты и события хозяйственной практики предопределялись заранее, а значит, поддавались прямой жесткой регламентации» [23].

Одним из важнейших факторов успешного развития предприятий в современной экономике является правильность формирования затрат как фактора, влияющего на достоверность отражения в учете и отчетности финансовых результатов, достижение которых является главной целью предпринимательской деятельности, в то время как обеспечение их достоверности является главной задачей бухгалтерского учета. Сегодня осуществляется непрерывный поиск наиболее рациональных и эффективных форм и методов организации бухгалтерского учета, контроля и управления затратами и результатами деятельности.

Технико-экономические, финансовые и другие показатели производ-ственной деятельности современных предприятий, применяемые в учетно-аналитической практике, равно как и методы их оценки, при использовании в системе эффективного управления предприятием имеют существенные недостатки.

Система информации, предоставляемая бухгалтерским учетом, должна обеспечивать достижение поставленных целей и задач, решаемых на различных уровнях управления современным предприятием, и обоснованность принятия управленческих решений.

Прежде всего это касается поиска путей минимизации затрат и сни-жения себестоимости, возможности быстро перестраиваться и адекватно реагировать на требования рынка, что является решающим фактором финансового благополучия любого предприятия.

Дата: 2019-12-22, просмотров: 415.