СОДЕРЖАНИЕ

Введение

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНИЯ ХЛЕБОПЕКАРНЫХ ПРЕДПРИЯТИЙ

1.1 Характеристика современного развития хлебопекарных предприятий

1.2 Экономическая сущность затрат и их классификация

1.3 Принципы и инструментарий управленческого учета в управлении затратами

ГЛАВА 2 МОДЕЛЬ УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ ХЛЕБОПЕКАРНЫХ ПРЕДПРИЯТИЙ

2.1 Особенности производственного учета затрат хлебопекарных предприятий

2.2 Управление затратами на основе функционального метода учета затрат (АВС)

2.3 Построение модели неполных затрат хлебопекарного производства

ГЛАВА 3 АНАЛИЗ И ПРОГНОЗИРОВАНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО ХЛЕБОПЕКАРНОЙ ПРОДУКЦИИ

3.1 Факторный анализ эффективности затрат на хлебопекарных предприятиях

3.2 Модель зависимости и прогнозирования уровня затрат на хлебопекарных предприятиях

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Современный бизнес чрезвычайно динамичен, что заставляет собственников и руководителей предприятий постоянно совершенствовать методы и технику управления. В этой связи особенно актуальна проблема принятия стратегически и тактически верных решений по его ведению и развитию. Очевидно, что в первую очередь руководителю предприятия необходима информация, на основании которой возможно было бы провести точный расчет, глубокий анализ, детальное сравнение альтернативных вариантов и мотивированный выбор действий.

Основным источником информации на предприятиях является бухгалтерский учет, который призван не только фиксировать и обобщать учетную информацию, но и способствовать эффективному осуществлению производственно-хозяйственной деятельности предприятий.

Для обеспечения эффективности деятельности предприятия особое значение имеют правильные и осмысленные управленческие решения на основе организации сбора, формирования и оценки информации о затратах. Это требует обеспечения контроля над правильным расходованием сырья, материалов, заработной платы и другими затратами, научно обоснованной классификации затрат и строгого ее соблюдения в планировании и учете; построения учета затрат и калькулирования себестоимости продукции в соответствии с особенностями организации и технологии производства. Необходимы выбор экономически обоснованных методов учета затрат и исчисления себестоимости, проведение глубокого и всестороннего анализа затрат.

Решение проблемы совершенствования учета и анализа затрат особое значение имеет для хлебопекарных предприятий как стратегической отрасли экономики, призванной обеспечить устойчивое снабжение населения необходимой по количеству и качеству продукцией первой необходимости.

Предложенные в исследовании разработанные теоретические положения и методические подходы к организации управленческого учета, анализа и прогнозирования затрат в деятельности хлебопекарных предприятий позволят существенно изменить направления практических мероприятий по обеспечению прибыльности хлебопекарных предприятий за счет поиска резерва снижения затрат.

Результаты проведенного исследования могут быть использованы при разработке инструкций по бухгалтерскому и внутрихозяйственному учету на хлебопекарных предприятиях и в учебном процессе.

В работе изложен авторский подход к решению важных научных задач, касающихся разработки принципов построения на хлебопекарных предприятиях системы управленческого учета и отчетности, учета затрат и калькулирования себестоимости продукции.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНИЯ ХЛЕБОПЕКАРНЫХ ПРЕДПРИЯТИЙ

Таблица 2.7

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Проект Методических рекомендаций по учету затрат на производство продукции, работ, услуг. Официальный сайт Института профессиональных бухгалтеров России http://www.ipbr.ru.

2. Астахов, В.П. Бухгалтерский (финансовый) учет: учеб. пособие / В.П. Астахов. – 7-е изд. – М.: МИФЭР, 2008. – 1072 с.

3. Бакаев, А.С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии / А.С. Бакаев. – 2-е изд., перераб. и доп. – М.: МЦФЭР, 2009.

4. Богатая, И.Н. Бухгалтерский учет / И.Н. Богатая, Н.Н. Хахонова. – Ростов н/Д.: Феникс, 2008. – 622 с.

5. Бородкин, А. О формировании и учете себестоимости продукции в рыночных условиях / А. Бородкин // Бухгалтерский учет и аудит. Научно-практический журнал. – № 3. – 2007. – С. 32-41.

6. Вахрушина, М.А. Бухгалтерский управленческий учет: учебник для вузов / М.А. Вахрушина. – М.: Омега-1. – 2008. – 576 с.

7. Вахрушина, М.А. Нормативный учет затрат как способ управления предприятием / М.А. Вахрушина // Бухгалтерское приложение к газете «Экономика и жизнь». – 2009. – Вып. 17, май. – С. 7-8.

8. Друри, К. Введение в управленческий и производственный учет: учеб. пособие для вузов / под ред. Н.Д. Эриашвили; предисловие проф. А.С. Безруких; пер. с англ. – 3-е изд., перераб. и доп. – М.: Аудит, ЮНИТИ. –2008

9. Друри, К. Учет затрат методом стандарт-кост / К. Друри; пер. с англ. – М.: Аудит, ЮНИТИ. – 2008.

10. Дымова, И.А. Международные стандарты бухгалтерского учета / И.А. Дымова. – М.: Главбух, 2008.

11. Карпова, Т.П. Управленческий учет: учебник для вузов / Т.П. Карпова. – М.: ЮНИТИ, 2007. – 350 с.

12. Керимов, В.Э. Бухгалтерский учет на предприятиях пищевой промышленности: учеб. пособие / В.Э. Керимов. – М.: Изд-во «Экзамен», 2008. – 272 с.

13. Ковалева, О.В. Бухгалтерский учет и аудит бухгалтерской отчетности коммерческих предприятий / О.В. Ковалева. – Ростов н/Д.: Феникс, 2007. – 512 с.

14. Кондраков, Н.П. Бухгалтерский учет: учеб. пособие / Н.П. Кондраков. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2008. – 640 с.

15. Любушин, Н.П. Анализ финансово-экономической деятельности предприятия / Н.П. Любушин. – М.: ЮНИТИ. – 2009. – 448 с.

16. Маркарьян, Э.А. Фиансовый анализ: учеб. пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – Изд. 3-е, перераб. и доп. – Ростов н/Д.: Феникс, 2007. – 560 с.

17. Международные и российские стандарты бухгалтерского учета: сравнительный анализ, принципы трансформации, направления реформирования / под ред. С.А. Николаевой. – Изд. 2-е. – М.: «Аналитика-Пресс», 2008. – 672 с.

18. Международные стандарты финансовой отчетности: практическое пособие. – Изд. 2-е, перераб. и доп. – Международный банк реконструкции и развития, 2009.

19. Мишин, Ю.А. Управленческий учет: управление затратами и результатами производственной деятельности: монография / Ю.А. Мишин. – М.: Дело и Сервис, 2008. – 176 с.

20. Николаева, С.А. Управленческий учет / С.А. Николаева, Т.В. Шишкова. – М.: УРСС, 2009. – 368 с.

21. Николаева, С.А. Доходы и расходы организации: практика, теория, перспективы. – Изд. 2-е, перераб. и доп. – М.: «Аналитика-Пресс», 2009. – 224 с.

22. Ожегов, С.И. Словарь русского языка: Ок. 57000 слов / под ред. Н.Ю. Шведовой. – М.: Русский язык, 2007.

23. Социально-экономическое положение Ростовской области в январе-марте 2004 года: докл. / Ростоблкомстат. – Ростов н/Д., 2004. – 299 с.

24. Статистический словарь / под ред. М.А. Королева. – М.: Финансы и статистика, 2009. – 623 с.

25. Управленческий учет: учеб. пособие / под ред. А.Р. Шеремета. – М.: ФБК-ПРЕСС, 2009. – 512 с. – (Серия «Академия бухгалтера и менеджера»).

26. Эконометрия. Под ред. Член-корр. Российской академии наук И.И. Елисеевой. – М.: Финансы и статистика, 2009. – С. 100.

Приложение 1

(информационное)

Анализ существующих признаков классификации затрат и их группировки

Признак классификации

ФИО авторов

Затраты на производство дополнительной единицы продукции

Затраты на производство дополнительной единицы продукции

Приложение 2

(информационное)

Рекомендуемая группировка и содержание общепроизводственных затрат по направлениям

Виды затрат

Затраты

Всего общепроизводственных затрат по статьям

Всего общепроизводственных затрат

по элементам (группам)

Всего общепроизводственных затрат

по элементам (группам)

Приложение 3

(информационное)

Рекомендуемая группировка и содержание общехозяйственных затрат по направлениям

| Виды затрат | Общехозяйственные затраты, связанные с деятельностью управленческого персонала | Затраты на инженерное обеспечение производства | Затраты на материальное обеспечение производства | Всего общехозяйственных затрат по статьям |

| Затраты на оплату труда работников аппарата управления и прочего общехозяйственного персонала; отчисления на соц. нужды. | ОХЗ11 | ОХЗ12 | ОХЗ13 | ΣС1 |

| Затраты на командировки работников аппарата управления и другого общехозяйственного персонала предприятия | ОХЗ21 | ОХЗ22 | ОХЗ23 | ΣС2 |

| Затраты на транспортное обслуживание, затраты на канцелярские принадлежности, на приобретение литературы для информационного обеспечения; затраты на оплату труда, обслуживание технических средств управления (вычислительных центров, затраты на связь) | ОХЗ31 | ОХЗ32 | ОХЗ33 | ΣС3 |

| Затраты на содержание и обслуживание основных средств, других внеоборотных материальных активов | ОХЗ41 | ОХЗ42 | ОХЗ43 | ΣС4 |

| Затраты на содержание противопожарных устройств, стоимость материалов и предметов сторожевой и пожарной охраны, оплата услуг сторонних предприятий и организаций по пожарной и сторожевой охране | ОХЗ51 | ОХЗ52 | ОХЗ53 | ΣС5 |

| Налоги, сборы и другие предусмотренные законодательством обязательные платежи | ОХЗ61 | ОХЗ62 | ОХЗ63 | ΣС6 |

| Прочие затраты общехозяйственного назначения (оплата услуг коммерческих банков, юридических услуг и прочее) | ОХЗ71 | ОХЗ72 | ОХЗ73 | ΣС7 |

| Амортизация (погашение стоимости основных средств, других необоротных материальных активов, нематериальных активов общехозяйственного назначения начислением амортизационных отчислений) | ОХЗ81 | ОХЗ82 | ОХЗ83 | ΣС8 |

| Затраты на подготовку и переподготовку кадров | ОХЗ91 | ОХЗ92 | ОХЗ93 | ΣС9 |

| Всего общехозяйственных затрат по элементам (группам) | ΣЭ1 | ΣЭ2 | ΣЭ3 | ΣС1: С3 ΣЭ1::Э3 |

Приложение 4

(информационное)

Приложение 5

(

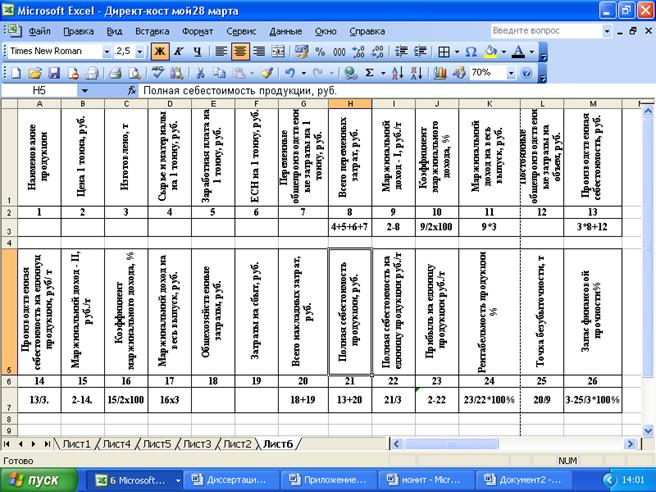

Анализ прибыльности отдельных видов хлебопекарной продукции на примере ОАО «Хлебокомбинат № 1» за 1 квартал 2004 г.

| Наименование продукции | Цена 1 тонны, руб. | Изготовлено, т | Сырье и материалы на 1 тонну, руб. | Заработная плата на 1 тонну, руб. | ЕСН на 1 тонну, руб. | Переменные общепроизводственные затраты на 1 тонну, руб. | Всего переменных затрат, руб. | Маржинальний доход – I, руб./т | Коэффициент маржинального дохода, % | Маржинальний доход на весь выпуск, руб. | Постоянные общепроизводственные затраты на объем, руб. | Производственная себестоимость, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 4+5+6+7 | 2-8 | 9/2х100 | 9*3 | 3*8+12 | ||||||||

| Хлеб новый подовый | 8070,52 | 916,00 | 1985,64 | 1489,23 | 530,16 | 959,06 | 4964,09 | 3106,43 | 38,49 | 2845489,79 | 703766,56 | 5250873,26 |

| Хлеб новый дарницкий | 7673,26 | 45,50 | 2018,90 | 1514,18 | 539,05 | 975,13 | 5047,25 | 2626,00 | 34,22 | 119483,15 | 34957,84 | 264607,84 |

| Хлеб дарницкий подовый | 7170,26 | 84,28 | 1743,90 | 1307,93 | 465,62 | 842,30 | 4359,75 | 2810,51 | 39,20 | 236869,85 | 64752,67 | 432192,67 |

| Хлеб дарницкий формовой | 7188,55 | 83,90 | 2014,57 | 1510,93 | 537,89 | 973,04 | 5036,42 | 2152,13 | 29,94 | 180563,51 | 64460,71 | 487016,71 |

| Хлеб пикантный формовой | 7418,45 | 17,90 | 1806,41 | 1354,81 | 482,31 | 872,50 | 4516,02 | 2902,43 | 39,12 | 51953,42 | 13752,64 | 94589,44 |

| Хлеб Слободской формовой | 7990,85 | 21,26 | 1987,56 | 1490,67 | 530,68 | 959,99 | 4968,91 | 3021,94 | 37,82 | 64246,43 | 16334,15 | 121973,15 |

| Хлеб Подольский подовый | 5504,18 | 7,84 | 1874,69 | 1406,02 | 500,54 | 905,48 | 4686,73 | 817,45 | 14,85 | 6408,80 | 6023,50 | 42767,50 |

| Поленце с изюмом | 8731,44 | 28,58 | 2339,89 | 1754,92 | 624,75 | 1130,17 | 5849,73 | 2881,71 | 33,00 | 82359,36 | 21958,13 | 189143,33 |

| Хлеб ржаной диабе-тический | 7096,10 | 99,88 | 2060,14 | 1545,10 | 550,06 | 995,05 | 5150,34 | 1945,76 | 27,42 | 194342,87 | 76738,21 | 591154,21 |

| Хлеб белый формовой | 8878,75 | 100,70 | 3028,55 | 2271,41 | 808,62 | 1462,79 | 7571,38 | 1307,37 | 14,72 | 131652,33 | 77368,22 | 839806,22 |

| Хлеб семей-ный | 8793,94 | 13,94 | 1897,82 | 1423,37 | 506,72 | 916,65 | 4744,56 | 4049,37 | 46,05 | 56448,27 | 10710,16 | 76849,36 |

| Плетенка с маком | 13546,08 | 16,64 | 2428,99 | 1821,74 | 648,54 | 1173,20 | 6072,48 | 7473,60 | 55,17 | 124360,77 | 12784,58 | 113830,58 |

| Плюшка Новочер-касская | 7503,55 | 0,06 | 2817,04 | 2112,78 | 752,15 | 1360,63 | 7042,60 | 460,95 | 6,14 | 27,66 | 46,10 | 468,65 |

| Сдоба аппетитная | 10177,63 | 0,90 | 1837,20 | 1377,90 | 490,53 | 887,37 | 4593,00 | 5584,63 | 54,87 | 5026,17 | 691,47 | 4825,17 |

| Батон Док-торский | 10213,20 | 10,28 | 2431,48 | 1823,61 | 649,21 | 1174,41 | 6078,71 | 4134,49 | 40,48 | 42486,04 | 7895,09 | 70359,89 |

| Батон Подмосковный | 11377,01 | 112,30 | 2781,16 | 2085,87 | 742,57 | 1343,30 | 6952,89 | 4424,11 | 38,89 | 496828,00 | 86280,55 | 867090,55 |

| Батон «Донской» | 13570,85 | 89,56 | 3938,62 | 2953,96 | 1051,61 | 1902,35 | 9846,54 | 3724,31 | 27,44 | 333549,15 | 68809,32 | 950665,32 |

| Хлеб горчичный | 8327,88 | 0,34 | 1080,71 | 810,53 | 288,55 | 521,98 | 2701,76 | 5626,12 | 67,56 | 1912,88 | 261,22 | 1179,82 |

| Булка городская | 9425,38 | 0,80 | 2296,50 | 1722,38 | 613,17 | 1109,21 | 5741,25 | 3684,13 | 39,09 | 2947,30 | 614,64 | 5207,64 |

| Плетенка украинская | 15985,94 | 6,24 | 3179,77 | 2384,83 | 849,00 | 1535,83 | 7949,42 | 8036,52 | 50,27 | 50147,89 | 4794,22 | 54398,62 |

| ИТОГО: | 1656,90 | 45549,54 | 34162,16 | 12161,73 | 22000,43 | 113873,85 | 70769,97 | 5027103,62 | 1273000,00 | 10458999,96 |

Продолжение табл.

| Наименование продукции | Производственная себестоимость на единицу продукции, руб/ т | Маржинальний доход – II, руб./т | Коэффициент маржинального дохода, % | Маржинальний доход на весь выпуск, руб. | Общехозяйственные затраты, руб. | Затраты на сбыт, руб. | Всего накладных затрат, руб. | Полная себестоимость продукции, руб. | Полная себестоимость на единицу продукции руб./т | Прибыль на единицу продукции руб./т | Рентабельность продукции, % | Точка безубыточности, т | Запас финансовой прочности% |

| 1 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 13/3 | 2-14 | 15/2х100 | 16х3 | 18+19 | 13+20 | 21/3 | 2-22 | 23/22*100 | 20/9 | 3-25/3*100 | |||

| Хлеб новый подовый | 5732,39 | 2338,13 | 28,97 | 26537,61 | 740806,91 | 346078,45 | 1086885,36 | 6337758,62 | 6918,95 | 1151,57 | 17% | 349,88 | 62% |

| Хлеб новый дарницкий | 5815,56 | 1857,70 | 24,21 | 1101,56 | 36797,72 | 17190,58 | 53988,30 | 318596,14 | 7002,11 | 671,14 | 10% | 20,56 | 55% |

| Хлеб дарницкий подовый | 5128,06 | 2042,21 | 28,48 | 2400,43 | 68160,71 | 31842,24 | 100002,95 | 532195,62 | 6314,61 | 855,65 | 14% | 35,58 | 58% |

| Хлеб дарницкий формовой | 5804,73 | 1383,82 | 19,25 | 1615,11 | 67853,38 | 31698,67 | 99552,05 | 586568,77 | 6991,28 | 197,27 | 3% | 46,26 | 45% |

| Хлеб пикантный формовой | 5284,33 | 2134,12 | 28,77 | 514,94 | 14476,47 | 6762,89 | 21239,35 | 115828,80 | 6470,88 | 947,57 | 15% | 7,32 | 59% |

| Хлеб Слободской формовой | 5737,21 | 2253,64 | 28,20 | 599,59 | 17193,84 | 8032,34 | 25226,18 | 147199,33 | 6923,77 | 1067,08 | 15% | 8,35 | 61% |

| Хлеб Подольский подовый | 5455,04 | 49,15 | 0,89 | 7,00 | 6340,53 | 2962,07 | 9302,60 | 52070,10 | 6641,59 | -1137,41 | х | 11,38 | х |

| Поленце с изюмом | 6618,03 | 2113,41 | 24,20 | 691,77 | 23113,82 | 10797,95 | 33911,77 | 223055,10 | 7804,59 | 926,85 | 12% | 11,77 | 59% |

| Хлеб ржаной диабетический | 5918,64 | 1177,46 | 16,59 | 1657,31 | 80777,07 | 37736,15 | 118513,22 | 709667,43 | 7105,20 | -9,10 | 0% | 60,91 | 39% |

Хлеб белый формовой Хлеб белый формовой

| 8339,68 | 539,07 | 6,07 | 611,39 | 81440,24 | 38045,96 | 119486,20 | 959292,42 | 9526,24 | -647,49 | х | 91,39 | 9% |

| Хлеб семейный | 5512,87 | 3281,07 | 37,31 | 520,11 | 11273,85 | 5266,74 | 16540,59 | 93389,95 | 6699,42 | 2094,51 | 31% | 4,08 | 71% |

| Плетенка с маком | 6840,78 | 6705,30 | 49,50 | 823,68 | 13457,45 | 6286,84 | 19744,29 | 133574,87 | 8027,34 | 5518,74 | 69% | 2,64 | 84% |

| Плюшка Новочеркасская | 7810,90 | -307,35 | -4,10 | -0,25 | 48,52 | 22,67 | 71,19 | 539,85 | 8997,46 | -1493,91 | х | 0,15 | х |

| Сдоба аппетитная | 5361,30 | 4816,33 | 47,32 | 42,59 | 727,87 | 340,03 | 1067,90 | 5893,07 | 6547,86 | 3629,77 | 55% | 0,19 | 79% |

| Батон Докторский | 6847,01 | 3366,19 | 32,96 | 338,69 | 8310,62 | 3882,43 | 12193,05 | 82552,94 | 8033,57 | 2179,63 | 27% | 2,95 | 71% |

| Батон Подмосковный | 7721,20 | 3655,81 | 32,13 | 3608,57 | 90821,63 | 42428,61 | 133250,25 | 1000340,80 | 8907,75 | 2469,25 | 28% | 30,12 | 73% |

| Батон «Донской» | 10614,84 | 2956,01 | 21,78 | 1950,80 | 72430,86 | 33837,10 | 106267,96 | 1056933,28 | 11801,40 | 1769,45 | 15% | 28,53 | 68% |

| Хлеб горчичный | 3470,07 | 4857,81 | 58,33 | 19,83 | 274,97 | 128,46 | 403,43 | 1583,25 | 4656,62 | 3671,26 | 79% | 0,07 | 79% |

| Булка городская | 6509,55 | 2915,82 | 30,94 | 24,75 | 646,99 | 302,25 | 949,24 | 6156,89 | 7696,11 | 1729,27 | 22% | 0,26 | 68% |

| Плетенка украинская | 8717,73 | 7268,22 | 45,47 | 283,71 | 5046,54 | 2357,56 | 7404,11 | 61802,73 | 9904,28 | 6081,66 | 61% | 0,92 | 85% |

| ИТОГО: | 129239,93 | 55403,89 | 557,29 | 43349,19 | 1340000,00 | 626000,00 | 1966000,00 | 12424999,9 | 152971,05 | 31672,77 | 713,32 |

Приложение 6

(справочное)

Таблица П.6.1

Исходные данные для факторного анализа эффективности затрат на производство и реализацию продукции ООО «Хлеб Донца» за 2002-2003 гг.

| Наименование продукции | Выпуск и реализация продукции, т | Цена отпускная за 1 тонну, руб. | Затраты на 1 тонну производства и реализации продукции, руб. | Выручка от реализации, руб. | |||||||||||||||||||||

| 2002 г. | 2003 г. | 2002 г. | 2003 г. | 2002 г. | 2003 г. | 2002 г. | 2003 г. | ||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||||||||||||||||

| Хлеб новый подовый | 4883,1 | 4580,2 | 6370,56 | 6613,5 | 4939,62 | 5012,88 | 31 108 081,54 | 30291152,70 | |||||||||||||||||

| Хлеб новый дарницкий | 229 | 227,5 | 6457,44 | 6394,38 | 5015,16 | 5030,88 | 1 478 753,76 | 1454721,45 | |||||||||||||||||

| Хлеб дарницкий подовый | 485,5 | 421,4 | 5965,56 | 5975,22 | 4587,48 | 4595,88 | 2 896 279,38 | 2517957,71 | |||||||||||||||||

| Хлеб дарницкий формовой | 479,4 | 419,5 | 5912,7 | 5990,46 | 5141,46 | 5206,14 | 2 834 548,38 | 2512997,97 | |||||||||||||||||

| Хлеб пикантный формовой | 90,5 | 89,5 | 6186 | 6182,04 | 4779,12 | 4793,7 | 559 833,00 | 553292,58 | |||||||||||||||||

| Хлеб Слободской формовой | 13,9 | 106,3 | 6413,82 | 6659,04 | 4377,24 | 5153,34 | 89 152,10 | 707855,95 | |||||||||||||||||

| Хлеб Подольский подовый | 37,3 | 39,2 | 5721,36 | 4586,82 | 4375,08 | 5013,18 | 213 406,73 | 179803,34 | |||||||||||||||||

| Поленце с изюмом | 144,6 | 142,9 | 6614,82 | 7276,2 | 5752,02 | 5787,12 | 956 502,97 | 1039768,98 | |||||||||||||||||

| Хлеб ржаной диабети-ческий | 548,2 | 499,4 | 6018,66 | 5913,42 | 5233,62 | 5241,24 | 3 299 429,41 | 2953161,95 | |||||||||||||||||

| Хлеб белый формовой | 62,7 | 503,5 | 8456,1 | 7398,96 | 7353,12 | 7266,36 | 530 197,47 | 3725376,36 | |||||||||||||||||

| Хлеб семейный | 70,5 | 69,7 | 6647,28 | 7328,28 | 4842,96 | 4849,56 | 468 633,24 | 510781,12 | |||||||||||||||||

| Плетенка с маком | 94,1 | 83,2 | 10512,42 | 11288,4 | 5760,36 | 6046,98 | 989 218,72 | 939194,88 | |||||||||||||||||

| Плюшка Новочеркасская | 0,1 | 0,3 | 6229,14 | 6252,96 | 6199,38 | 6829,32 | 622,91 | 1875,89 | |||||||||||||||||

Сдоба аппетитная Сдоба аппетитная

| 5,3 | 4,5 | 7580,04 | 8481,36 | 4821,6 | 4830,36 | 40 174,21 | 38166,12 | |||||||||||||||||

| Батон Докторский | 71,7 | 51,38 | 6910,68 | 8511 | 6282,42 | 6057,36 | 495 495,76 | 437295,18 | |||||||||||||||||

| Батон Подмосковный | 496,3 | 561,5 | 9114,36 | 9480,84 | 7925,52 | 6759 | 4 523 456,87 | 5323491,66 | |||||||||||||||||

| Батон «Донской» | 502,7 | 447,8 | 10512,24 | 11309,04 | 9141,06 | 9174 | 5 284 503,05 | 5064188,11 | |||||||||||||||||

| Хлеб горчичный | 2,6 | 1,7 | 7019,22 | 6939,9 | 4903,68 | 4884,48 | 18 249,97 | 11797,83 | |||||||||||||||||

| Булка городская | 4,9 | 3,8 | 6953,76 | 7854,48 | 6046,74 | 6050,04 | 34 073,42 | 29847,02 | |||||||||||||||||

| Плетенка украинская | 35,2 | 31,1 | 13545,24 | 13321,62 | 7236,18 | 7647,84 | 476 792,45 | 414302,38 | |||||||||||||||||

| ИТОГО: | 8257,6 | 8284,4 |

|

| 114713,82 | 116229,66 | 56 297 405,34 | 58707029,18 | |||||||||||||||||

|

Таблица П.6.2 | |||||||||||||||||||||||||

| Наименование продукции | Затраты на производство и реализацию продукции, руб. | Прибыль от основной деятельности, руб. | Переменные затраты на производство и реализацию продукции, руб. | ||||||||||||||||||||||

| 2002 г. | 2003 г. | 2002 г. | 2003 г. | 2002 г. | 2003 г. | ||||||||||||||||||||

| Хлеб новый подовый | 24120658,42 | 22959992,98 | 6987423,11 | 7331159,72 | 21257218,32 | 18846414,6 | |||||||||||||||||||

| Хлеб новый дарницкий | 1148471,64 | 1144525,20 | 330282,12 | 310196,25 | 1014186,48 | 944663,28 | |||||||||||||||||||

| Хлеб дарницкий подовый | 2227221,54 | 1936703,83 | 669057,84 | 581253,88 | 1942525,32 | 1562910,24 | |||||||||||||||||||

| Хлеб дарницкий формовой | 2464815,92 | 2183975,73 | 369732,46 | 329022,24 | 2210328,18 | 1763596,44 | |||||||||||||||||||

| Хлеб пикантный формовой | 432510,36 | 429036,15 | 127322,64 | 124256,43 | 379441,32 | 340307,64 | |||||||||||||||||||

| Хлеб Слободской формовой | 60843,64 | 547800,04 | 28308,46 | 160055,91 | 52692,72 | 438844,68 | |||||||||||||||||||

| Хлеб Подольский подовый | 163190,48 | 196516,66 | 50216,24 | -16713,31 | 143345,4 | 158529,06 | |||||||||||||||||||

| Поленце с изюмом | 831742,09 | 826979,45 | 124760,88 | 212789,53 | 757403,28 | 693969,3 | |||||||||||||||||||

| Хлеб ржаной диабетический | 2869070,48 | 2617475,26 | 430358,93 | 335686,69 | 2557441,8 | 2138851,32 | |||||||||||||||||||

| Хлеб белый формовой | 461040,62 | 3658612,26 | 69156,85 | 66764,10 | 425398,32 | 3170732,82 | |||||||||||||||||||

| Хлеб семейный | 341428,68 | 338014,33 | 127204,56 | 172766,78 | 301352,4 | 275044,26 | |||||||||||||||||||

| Плетенка с маком | 542049,88 | 503108,74 | 447168,85 | 436086,14 | 493673,1 | 423556,8 | |||||||||||||||||||

| Плюшка Новочеркасская | 619,94 | 2048,80 | 2,98 | -172,91 | 563,1 | 1758,9 | |||||||||||||||||||

| Сдоба аппетитная | 25554,48 | 21736,62 | 14619,73 | 16429,50 | 22836,06 | 17231,82 | |||||||||||||||||||

| Батон Докторский | 450449,51 | 311227,16 | 45046,24 | 126068,02 | 413674,14 | 259298,94 | |||||||||||||||||||

| Батон Подмосковный | 3933435,58 | 3795178,50 | 590021,29 | 1528313,16 | 3678880,14 | 3244057,26 | |||||||||||||||||||

| Батон «Донской» | 4595210,86 | 4108117,20 | 689292,19 | 956070,91 | 4337372,82 | 3652766,4 | |||||||||||||||||||

| Хлеб горчичный | 12749,57 | 8303,62 | 5500,40 | 3494,21 | 11271,6 | 6630,42 | |||||||||||||||||||

| Булка городская | 29629,03 | 22990,15 | 4444,40 | 6856,87 | 27115,8 | 19537,44 | |||||||||||||||||||

| Плетенка украинская | 254713,54 | 237847,82 | 222078,91 | 176454,56 | 235985,76 | 207746,58 | |||||||||||||||||||

| ИТОГО: | 44965406,26 | 45850190,48 | 11331999,08 | 12856838,70 | 40262706,06 | 38166448,2 | |||||||||||||||||||

|

Таблица П.6.3 | |||||||||||||||||||||||||

| Наименование продукции | Переменные затраты на 1 тонну продукции, руб. | Постоянные затраты, руб. | Общепроизводственные затраты, руб. | Постоянные общепроизводственные затраты, руб. | |||||||||||||||||||||

| 2002 г. | 2003 г. | 2002 г. | 2003 г. | 2002 г. | 2003 г. | 2002 г. | 2003 г. | ||||||||||||||||||

| Хлеб новый подовый | 4353,22 | 4114,76 | 2863440,12 | 4113578,40 | 2295545,34 | 2814899,34 | 567894,78 | 1298679,06 | |||||||||||||||||

| Хлеб новый дарницкий | 4428,76 | 4152,37 | 134285,16 | 199861,98 | 107652,90 | 139816,98 | 26632,26 | 60045,00 | |||||||||||||||||

| Хлеб дарницкий подовый | 4001,08 | 3708,85 | 284696,28 | 373793,58 | 228233,58 | 258984,00 | 56462,70 | 114809,58 | |||||||||||||||||

| Хлеб дарницкий формовой | 4610,61 | 4204,04 | 254487,78 | 420379,32 | 225365,94 | 257816,34 | 29121,84 | 162562,98 | |||||||||||||||||

| Хлеб пикантный формовой | 4192,72 | 3802,32 | 53069,04 | 88728,54 | 42544,08 | 55004,94 | 10524,96 | 33723,60 | |||||||||||||||||

| Хлеб Слободской форм | 3790,84 | 4128,36 | 8150,94 | 108955,38 | 6534,42 | 65329,86 | 1616,52 | 43625,52 | |||||||||||||||||

| Хлеб Подольский подовый | 3843,04 | 4044,11 | 19845,12 | 37987,62 | 17534,76 | 24091,56 | 2310,36 | 13896,06 | |||||||||||||||||

| Поленце с изюмом | 5237,92 | 4856,33 | 74338,86 | 133010,16 | 65382,36 | 81247,20 | 8956,50 | 51762,96 | |||||||||||||||||

|

| 4665,16 | 4282,84 | 311628,66 | 478623,96 | 247874,10 | 283938,84 | 63754,56 | 194685,12 | |||||||||||||||||

| Хлеб белый формовой | 6784,66 | 6297,38 | 35642,28 | 487879,44 | 28350,42 | 286269,96 | 7291,86 | 201609,48 | |||||||||||||||||

| Хлеб семейный | 4274,50 | 3946,12 | 40076,28 | 62970,06 | 31877,28 | 39628,62 | 8199,00 | 23341,44 | |||||||||||||||||

| Плетенка с маком | 5246,26 | 5090,83 | 48376,80 | 79551,96 | 42548,28 | 47304,18 | 5828,52 | 32247,78 | |||||||||||||||||

| Плюшка Новочеркасская | 5631,00 | 5863,00 | 56,88 | 289,92 | 45,24 | 170,58 | 11,64 | 119,34 | |||||||||||||||||

| Сдоба аппетитная | 4308,69 | 3829,29 | 2718,42 | 4504,86 | 2396,46 | 2684,64 | 321,96 | 1820,22 | |||||||||||||||||

| Батон Докторский | 5769,51 | 5046,69 | 36775,38 | 51928,20 | 32419,86 | 30652,26 | 4355,52 | 21275,94 | |||||||||||||||||

| Батон Подмосковный | 7412,61 | 5777,48 | 254555,46 | 551121,24 | 224407,02 | 311800,98 | 30148,44 | 239320,26 | |||||||||||||||||

| Батон «Донской» | 8628,15 | 8157,14 | 257838,06 | 455350,80 | 227300,82 | 248663,34 | 30537,24 | 206687,46 | |||||||||||||||||

| Хлеб горчичный | 4335,23 | 3900,25 | 1478,04 | 1673,16 | 1175,64 | 1014,18 | 302,40 | 658,98 | |||||||||||||||||

| Булка городская | 5533,84 | 5141,43 | 2513,22 | 3452,70 | 2215,56 | 2110,14 | 297,66 | 1342,56 | |||||||||||||||||

| Плетенка украинская | 6704,14 | 6679,95 | 18727,80 | 30101,22 | 16547,52 | 19113,42 | 2180,28 | 10987,80 | |||||||||||||||||

| ИТОГО: |

|

| 4702700,58 | 7683742,50 | 3845951,58 | 4970541,36 | 856749,00 | 2713201,14 | |||||||||||||||||

Хлеб ржаной диабетич

Хлеб ржаной диабетич

ПРИЛОЖЕНИЕ 7

(справочное)

Факторный анализ эффективности затрат на производство и реализацию продукции ООО «Хлеб Донца» за 2002-2003 гг.

| Наименование продукции | Эффективность затрат, % | |||||||||

| 2002 г. | при фактическом объеме | при фактической структуре продукции | при базисных затратах на 1 тонну и фактической структуре продукции | при фактической прибыли и базисных затратах с учетом фактической структуры продукции | при фактической прибыли и фактических переменных затратах на 1 т продукции и базисных постоянных затратах | при фактической прибыли и базисных постоянных общепроизводственных затратах | 2003 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| Хлеб новый подовый | 29,0 | 29,0 | 29,0 | 33,9 | 32,4 | 33,8 | 33,0 | 31,9 | ||

| Хлеб новый дарницкий | 28,8 | 28,8 | 28,8 | 27,5 | 27,2 | 28,7 | 27,9 | 27,1 | ||

| Хлеб дарницкий подовый | 30,0 | 30,0 | 30,0 | 30,3 | 30,1 | 31,5 | 30,9 | 30,0 | ||

| Хлеб дарницкий формовой | 15,0 | 15,0 | 15,0 | 16,5 | 15,3 | 16,3 | 16,0 | 15,1 | ||

| Хлеб пикантный формовой | 29,4 | 29,4 | 29,4 | 29,4 | 29,1 | 31,6 | 30,6 | 29,0 | ||

| Хлеб Слободской формовой | 46,5 | 46,5 | 46,5 | 52,1 | 34,4 | 35,8 | 31,6 | 29,2 | ||

| Хлеб Подольский подовый | 30,8 | 30,8 | 30,8 | 4,8 | -9,7 | -9,4 | -9,0 | -8,5 | ||

| Поленце с изюмом | 15,0 | 15,0 | 15,0 | 26,5 | 25,9 | 27,7 | 27,1 | 25,7 | ||

| Хлеб ржаной диабетический | 15,0 | 15,0 | 15,0 | 13,0 | 12,8 | 13,7 | 13,5 | 12,8 | ||

| Хлеб белый формовой | 15,0 | 15,0 | 15,0 | 0,6 | 1,8 | 2,1 | 1,9 | 1,8 | ||

| Хлеб семейный | 37,3 | 37,3 | 37,3 | 51,3 | 51,2 | 54,8 | 53,5 | 51,1 | ||

| Плетенка с маком | 82,5 | 82,5 | 82,5 | 96,0 | 91,0 | 92,4 | 91,5 | 86,7 | ||

| Плюшка Новочеркасская | 0,5 | 0,5 | 0,5 | 0,9 | -9,3 | -9,5 | -8,9 | -8,4 | ||

| Сдоба аппетитная | 57,2 | 57,2 | 57,2 | 75,9 | 75,7 | 82,4 | 81,2 | 75,6 | ||

| Батон Докторский | 10,0 | 10,0 | 10,0 | 35,5 | 39,1 | 42,6 | 42,8 | 40,5 | ||

| Батон Подмосковный | 15,0 | 15,0 | 15,0 | 19,6 | 34,3 | 43,7 | 42,6 | 40,3 | ||

| Батон «Донской» | 15,0 | 15,0 | 15,0 | 23,7 | 23,4 | 24,4 | 24,3 | 23,3 | ||

| Хлеб горчичный | 43,1 | 43,1 | 43,1 | 41,5 | 41,9 | 43,1 | 44,0 | 42,1 | ||

| Булка городская | 15,0 | 15,0 | 15,0 | 29,9 | 29,8 | 31,1 | 31,2 | 29,8 | ||

| Плетенка украинская | 87,2 | 87,2 | 87,2 | 84,1 | 78,4 | 77,9 | 77,0 | 74,2 | ||

| ИТОГО: | 25,2 | 25,2 | 24,6 | 27,6 | 27,9 | 30,0 | 29,2 | 28,0 | ||

| Изменение эффективности затрат на производство и реализацию продукции | ||||||||||

| всего | в том числе | |||||||||

|

| Объема производства и реализации | Структуры производства | Отпускной цены за 1 тонну | Затрат на 1 тонну продукции | Затрат переменных на 1 тонну | Общепроизводственных затрат | Общепроизводст венных затрат | |||

| 2,8 | 0 | -0,6 | 3 | 0,4 | 2,1 | -0,8 | -1,2 | |||

Приложение 8

(справочное)

Приложение 9

(справочные)

Приложение 10

(справочное)

Приложение 11

(справочное)

Приложение 12

(справочное)

Приложение 13

(справочное)

Приложение 14

(справочное)

Приложение 15

( справочное)

СОДЕРЖАНИЕ

Введение

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНИЯ ХЛЕБОПЕКАРНЫХ ПРЕДПРИЯТИЙ

1.1 Характеристика современного развития хлебопекарных предприятий

1.2 Экономическая сущность затрат и их классификация

1.3 Принципы и инструментарий управленческого учета в управлении затратами

ГЛАВА 2 МОДЕЛЬ УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ ХЛЕБОПЕКАРНЫХ ПРЕДПРИЯТИЙ

2.1 Особенности производственного учета затрат хлебопекарных предприятий

2.2 Управление затратами на основе функционального метода учета затрат (АВС)

2.3 Построение модели неполных затрат хлебопекарного производства

ГЛАВА 3 АНАЛИЗ И ПРОГНОЗИРОВАНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО ХЛЕБОПЕКАРНОЙ ПРОДУКЦИИ

3.1 Факторный анализ эффективности затрат на хлебопекарных предприятиях

3.2 Модель зависимости и прогнозирования уровня затрат на хлебопекарных предприятиях

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Современный бизнес чрезвычайно динамичен, что заставляет собственников и руководителей предприятий постоянно совершенствовать методы и технику управления. В этой связи особенно актуальна проблема принятия стратегически и тактически верных решений по его ведению и развитию. Очевидно, что в первую очередь руководителю предприятия необходима информация, на основании которой возможно было бы провести точный расчет, глубокий анализ, детальное сравнение альтернативных вариантов и мотивированный выбор действий.

Основным источником информации на предприятиях является бухгалтерский учет, который призван не только фиксировать и обобщать учетную информацию, но и способствовать эффективному осуществлению производственно-хозяйственной деятельности предприятий.

Для обеспечения эффективности деятельности предприятия особое значение имеют правильные и осмысленные управленческие решения на основе организации сбора, формирования и оценки информации о затратах. Это требует обеспечения контроля над правильным расходованием сырья, материалов, заработной платы и другими затратами, научно обоснованной классификации затрат и строгого ее соблюдения в планировании и учете; построения учета затрат и калькулирования себестоимости продукции в соответствии с особенностями организации и технологии производства. Необходимы выбор экономически обоснованных методов учета затрат и исчисления себестоимости, проведение глубокого и всестороннего анализа затрат.

Решение проблемы совершенствования учета и анализа затрат особое значение имеет для хлебопекарных предприятий как стратегической отрасли экономики, призванной обеспечить устойчивое снабжение населения необходимой по количеству и качеству продукцией первой необходимости.

Предложенные в исследовании разработанные теоретические положения и методические подходы к организации управленческого учета, анализа и прогнозирования затрат в деятельности хлебопекарных предприятий позволят существенно изменить направления практических мероприятий по обеспечению прибыльности хлебопекарных предприятий за счет поиска резерва снижения затрат.

Результаты проведенного исследования могут быть использованы при разработке инструкций по бухгалтерскому и внутрихозяйственному учету на хлебопекарных предприятиях и в учебном процессе.

В работе изложен авторский подход к решению важных научных задач, касающихся разработки принципов построения на хлебопекарных предприятиях системы управленческого учета и отчетности, учета затрат и калькулирования себестоимости продукции.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНИЯ ХЛЕБОПЕКАРНЫХ ПРЕДПРИЯТИЙ

Дата: 2019-12-22, просмотров: 428.