Рынок грузовых перевозок является высоко конкурентным со стороны предложения транспортных услуг и его можно подразделить в разрезе его обслуживающих отраслей транспорта. Учитывая, что ряд сегментов рынка с технологической и экономической точки зрения может обслуживаться одновременно несколькими видами транспорта, в этих областях развивается интенсивная межотраслевая конкуренция. В России, в силу специфики её географического положения и исторических особенностей развития экономики при плановом хозяйстве, железнодорожный транспорт играет большую роль, чем в других странах, участвуя в большинстве интермодальных перевозок (чем объясняется повышенное внимание автора к нему).

Поставки нефти и нефтепродуктов в России осуществляются всеми видами транспорта. По объёму внешних поставок выделяется трубопроводный транспорт, подразделяющийся на прокачку сырой нефти и продуктов переработки - система АК ”Транснефть” и АК ”Транснефтепродукт” соответственно. Но это лидерство носит специфический характер. Следует принимать во внимание пропускные способности трубопроводов, их географическую доступность и неизбежное прохождение по территории других государств. Сейчас мощности АК “Транснефть” позволяют поставлять в страны дальнего зарубежья до 226 млн. т: в Северо-Западном направлении - 78 млн. т, Западном - 66 млн. т, Черноморском - 67 млн. т)[16].

Во внутренних перевозках конкуренция железной дороге со стороны морского транспорта невелика, (протяжённость пригодных для навигации принадлежащих России участков морского побережья относительно мала). Конкуренцию в пределах отдельных маршрутов составляет только внутренний водный транспорт Волго-Балтийской системы.

Морской транспорт является наиболее значимым в системе внешних поставок нефти и нефтепродуктов. Морским транспортом реализуется до 80% мирового товарооборота нефтеналивных грузов, общая стоимость которого превышает $1,5 трлн. В мировой торговле основные потребители нефти используют танкеры - важнейший компонент транспортной сети, связывающей производителей нефти с её потребителями. Сегодня 40% морских перевозок нефти Россия вынуждена осуществлять через иностранные порты, ежегодно теряя на транзите только через прибалтийские порты около $1,5 млрд.

Транспортировать нефть танкерами дешевле, чем по трубопроводам, поэтому целью разработки транзитных маршрутов является выход к морю и транзит нефти танкерами, то есть возникает необходимость в смешанных интермодальных транспортировках. Нефтепроводы строятся в основном для доставки нефти из районов, не имеющих выхода к морю, к портам или к НПЗ.

С точки зрения крупных российских отправителей-экспортёров нефтеналивных грузов ж/д транспорт находится в третьей очереди, далее - автомобильный (табл. 1.3.1). Но в России ж/д транспорт, особенно во внутренних перевозках, стратегически значим - ежегодно в цистернах перевозятся миллионы тонн нефти и нефтепродуктов (в 2006 г. - более 310 млн. т).[17]

Основным недостатком, делающим практически невозможной прямую конкуренцию с трубопроводом на сопоставимых маршрутах, является более высокая стоимость перевозки.

Развитие других видов транспорта, в первую очередь, сети автомобильных дорог, представляет серьёзную конкурентную угрозу для ж/д отрасли. Конкуренция автомобильного транспорта остро проявляется на расстояниях перевозки до 2000 км, переключая на перевозки автотранспортом высокорентабельные грузы 2 и 3 тарифного класса. К основным причинам перехода грузоотправителей на перевозки автотранспортом относятся: отсутствие комплексного сервиса транспортных услуг, сложность оформления перевозочных документов и подачи заявок на перевозку грузов, невозможность доставки “от двери до двери” (door-to-door)“ и “точно в срок” (just-in-time), подача под погрузку неисправных и/или неочищенных цистерн.

Таблица 1.3.2 иллюстрирует преимущества и недостатки различных видов транспорта по поставкам нефтеналивных грузов. Как видно из данных таблицы выбор конкретного вида зависит от предъявляемых требований и чаще предпочтение отдаётся их совокупности.

Таблица 1.3.1

Оценка видов транспорта с точки зрения крупных отправителей[18]

| Виды транспорта | Скорость (время доставки “от двери до двери”) | Частота отправок (по графику в сутки) | Надёжность (соблюдение графиков доставок) | Доступность (число обслуживаемых географических точек) | Стоимость за тонно-км |

| а/м | 2 | 2 | 2 | 1 | 4 |

| ж/д | 3 | 4 | 3 | 2 | 3 |

| водный | 4 | 5 | 4 | 4 | 1 |

| воздушный | 1 | 3 | 5 | 3 | 5 |

| трубопроводный | 5 | 1 | 1 | 5 | 2 |

Примечание: ранжирование произведено по местам (1 - это первое место, 5 - последнее)

Таблица 1.3.2

Преимущества и недостатки различных видов транспорта

| Виды транспорта | Преимущества | Недостатки |

| а/м | ■ маневренность ■ срочность и регулярность доставки ■ экономичность при перевозке на небольшие расстояния | ■ малая грузоподъёмность ■ относительно высокие тарифы на перевозку |

| ж/д | ■ быстрая доставка на большие расстояния ■ независимость от климатических условий ■ сравнительно низкие тарифы | ■ зависимость от географического расположения ж/д путей ■ необходимость подготовки грузов |

| водный | ■ большая грузоподъёмность ■ низкие грузовые тарифы ■ мобильность в зависимости от спроса ■ практически неограниченная пропускная способность морских путей сообщения | ■ относительно низкая скорость ■ сравнительно небольшая частота движения (только большое количество груза и только сразу) ■ необходимость тщательной подготовки грузов |

| воздушный | ■ высокая скорость доставки ■ сокращение пути (самолет летит практически напрямую) ■ возможность перевозок в отдалённые районы, где невозможно использование других видов транспорта | ■ самый дорогой вид транспорта ■ зависимость от погодных условий ■ ограниченная грузоподъёмность ■ зависимость от наземных служб ■ необходимость тщательной подготовки грузов |

| трубопроводный | ■ низкая себестоимость ■ высокий уровень автоматизации ■ независимость от окружающей среды ■ непрерывность подачи и транспортировки | ■ строительство трубопроводов очень капиталоёмкое и трудоёмкое ■ ограничение объёмов транспортировки пропускной способностью трубопровода ■ если месторождение иссякает, необходимость в трубопроводе отпадает |

Наиболее существенными факторами подъёма экономики в России стали улучшение политической и экономической стабильности, рост инвестиций в основной капитал, развитие экспорта сырьевых отраслей при благоприятной внешнеэкономической конъюнктуре. Рост экономики создал повышенный спрос на грузовые перевозки, в том числе нефтеналивных грузов, их среднегодовой темп роста объёма, перевозимого на железных дорогах в период до 2010 г. (ко времени окончания реформирования МПС РФ - ОАО “РЖД”) возможно, превысит 3,2%.[19] По экспертным оценкам среднегодовой темп роста объёма грузов перевозимых на ж/д до 2010 г. составит 3,5-5%.[20]

Транспортные подразделения крупных компаний, стремящихся контролировать всю логистическую цепочку своего снабжения и сбыта, в настоящее время являются основными операторами-“собственниками”. Как правило, эти предприятия имеют специализированный подвижной состав, собственное терминальное хозяйство, штатные подразделения, отвечающие за организацию перевозок, поэтому можно говорить о формировании у независимых операторов полного пакета экспедиторских и услуг высокого уровня сервиса.[21]

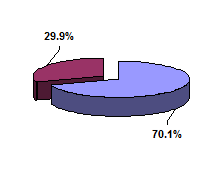

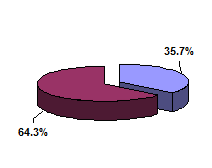

В условиях сохраняющегося дефицита подвижного железнодорожного состава высокий спрос на перевозки обеспечивает высокую конкурентоспособность компаний-перевозчиков нефтеналивных грузов. В сегменте перевозок нефтяных грузов ОАО “РЖД” испытывает острую внутриотраслевую конкуренцию со стороны независимых операторов, интенсивно инвестировавших в обновление парка цистерн и в настоящее время занимающих доминирующее положение на рынке (рис. 1.3.1). Основным конкурентным преимуществом “собственников” является их гибкая ценовая политика.

В ближайшие годы, по мнению автора, спрос на грузовые железнодорожные перевозки нефтеналивных грузов будет превышать предложение, что объясняется, прежде всего, тем, что в российском экспорте ведущую роль продолжает играть вывоз нефти и нефтепродуктов.

всего нефтеналивных грузов

всего нефтеналивных грузов

|

| ||||||||

|  | ||||||||

Рис. 1.3.1. Структура железнодорожных перевозок по принадлежности парка подвижного состава в 2006 г.[22]

Его объём в 2007 г. увеличился на 17% в сравнении с 2006 г. Заметно увеличившийся в этом году тренд объясняется, прежде всего, благоприятной конъюнктурой цен на нефть и нефтепродукты на мировых рынках. Российские нефтяные компании, несмотря на постоянный рост экспортных пошлин, налога на добычу (НДПИ) и квотирование поставок, увеличивают экспорт и расширяют рынки сбыта, что коррелирует с транспортным обеспечением. Поэтому тенденция роста характерна и для перевозок железнодорожным транспортом.

Продукты переработки нефти перевозится ж/д транспортом в основном с 28 российских НПЗ. Большая часть собственников НПЗ в начале 2000 гг. активно создавала операторские компании для перевозок для своих нужд сырья и готовой продукции. Достигнутый за счёт экспортных поставок продукции уровень доходов позволял тогда не только инвестировать собственное производство без внешних заёмных средств, но и закупать подвижной состав, что и изменило структуру железнодорожных перевозок нефтеналивных грузов.

Однако в настоящее время в условиях нарастающего объёма добычи и поставок нефти многие компании не справляются собственным парком с объёмом перевозок и вынуждены обращаться к независимым компаниям-владельцам цистерн. Такая тенденция наблюдается, например, у ЛУКОЙЛа и ТНК[23].

В перевозках сырой нефти присутствует межвидовая конкуренция трубопроводного и железнодорожного транспорта. Основными преимуществами железной дороги являются: возможность перевозки небольших партий нефти; более широкий охват железнодорожной сети по сравнению с трубопроводной; возможность перевозить нефть различного качественного состава. Основным недостатком, делающим практически невозможной прямую конкуренцию с трубопроводом на сопоставимых маршрутах, является более высокая стоимость ж/д перевозки.

Серьёзную конкуренцию железные дороги испытывают и со стороны автомобильного транспорта, особенно при перевозках на короткие расстояния. Более 70% железных дорог на всем их протяжении дублируются автомобильными дорогами федерального значения.

В период летней речной навигации предприятия, географически расположенные вблизи внутренних водных путей, переключают перевозки своей продукции с железнодорожного на водный транспорт. Проблема конкуренции с речным транспортом в основном существует в европейской части России в регионах тяготения Приволжской, Северной, Свердловской, Горьковской, Московской, Октябрьской железных дорог. Эти сезонные потери объёмов для железной дороги в силу высокой доходности нефтеналивных грузов составляют 20-40%[24].

Тарифы на перевозку грузов водным и автомобильным транспортом не являются публичными и не регулируются государством, а формируются исходя из сложившейся конъюнктуры, гибко реагируя на изменения рыночного спроса. Внутривидовая конкуренция вынуждает автоперевозчиков постоянно повышать качество услуг и снижать стоимость автоперевозок. По имеющейся информации в 2006 г., несмотря на рост цен по основным видам топлива, рядом автоперевозчиков до 15% была снижена стоимость услуг[25]. Поскольку до настоящего времени базовая услуга ж/д не сегментирована по уровню сервиса (речь идёт о создании классов базовой услуги с конкурентоспособными параметрами относительно других видов транспорта - табл. 1.3.3), то побеждает возможность обеспечить доставку “точно в срок” - одно из главных конкурентных преимуществ автотранспорта.

При поставках железнодорожным транспортом нефтеналивных грузов широко распространённой моделью позиционирования является матрица в координатах “цена-качество” (табл. 1.3.4). Оценки цены и качества проставляются относительно сложившегося на рынке уровня. Поскольку услуги ОАО “РЖД” сейчас слабо дифференцированы по качеству, большую их часть можно отнести в столбец “низкое”. Сбалансированным позиционированием является диагональ, закрашенная жёлтым цветом. Поэтому градацию цен, по нашему мнению, требуется увязать с тарифными классами доходности. Основным направлением маркетинговой политики ОАО “РЖД” должна стать соответствующая дифференциация услуг и балансировка ценовой политики для выстраивания основной части портфеля заказов в эти ячейки.

Таблица 1.3.3

Параметры классификации базовой услуги

| Параметры | 1 класс | 2 класс | 3 класс | 4 класс | 5 класс |

| Финансовые гарантии (без судебного решения) | |||||

| Параметры услуги: | |||||

| доставка “точно в срок | |||||

| согласованный график | |||||

| ускоренная доставка | |||||

| уменьшенный срок подтверждения заявки | |||||

| Технологии: | |||||

| планирование и контроль каждой отправки | |||||

| накопление и запуск в свободные нитки графика | |||||

| “поезда регулярного обращения” | |||||

| “технологические маршруты” | |||||

| “грузовые экспрессы” |

В соответствии с вертикальной сегментацией рынка, портфель транспортных услуг ОАО “РЖД” формируется за счёт дифференцированной базовой услуги (услуги перевозки) и пакета дополнительных сервисных услуг.

Базовая услуга основывается на следующем продуктовом ассортименте: маршрутная (поездная) отправка, вагонная отправка, мелкая отправка. В соответствии с требованиями рынка нами предлагается дифференциация базовой услуги на 5 классов по уровню сервиса:

1 класс. Отправка по существующим нормативным условиям порядка и сроков подачи заявки, скорости доставки, без жёстких обязательств по выполнению графика. Применим для трёх вариантов объёма отправки: поезд (маршрутная отправка), повагонная и мелкая отправки, с соответственно увеличивающимся тарифом для каждого варианта.

2 класс. Доставка с жёсткими обязательствами перевозчика доставить груз до указанного срока. Технологически это достигается либо заблаговременной подачей заявки с включением в график приоритетных (фиксированные сроки) перевозок, либо отправлением груза в ускоренном порядке. Применим для поездных формирований и повагонных отправок.

3 класс. Ускоренная доставка с обязательством доставки точно в срок. Клиенту необходима заблаговременная подача заявки для включения в график приоритетных (фиксированные сроки) перевозок. Применим для поездных формирований и повагонных отправок.

4 класс. Ускоренная доставка с обязательством доставки точно в срок. Клиенту необходимо заблаговременно подать заявку, но предоставляется возможность отменить перевозку за небольшой срок до её начала. Этот класс применим только к повагонной отправке.

5 класс. Максимальная гибкость услуги - доставка точно в срок без предварительной подачи заявки. Класс применим только к повагонной отправке.

Таблица 1.3.4

Модель позиционирования матрица в координатах “цена-качество”

| цена | ||||

| высокая | ||||

| средняя | ||||

| низкая | ||||

| низкое | среднее | высокое | качество |

Ячейки выше и левее диагонали являются чрезвычайно неустойчивой рыночной позицией, поскольку очевидна более высокая конкурентоспособность услуг конкурентов. Если у ОАО “РЖД” нет в них монопольной власти или особых способов удержать клиентов, целевым решением должен быть уход из соответствующих сегментов. К примеру, для такого груза как сырая нефть очевиден проигрыш, как во внутриотраслевой конкурентной борьбе, так и в межвидовой конкуренции при строительстве нефтепровода.

В первом случае ОАО “РЖД” для закрепления своих позиций необходима балансировка ценовой политики и качества услуг. Во втором - специализация на тех видах нефтеналивных грузов и перевозок, где железнодорожный транспорт выигрывает по параметрам качества (сырая нефть высокого качества[26], нефтепродукты и небольшие предприятия - производители и потребители нефти - не имеющие выхода к магистральной “трубе”).

Ячейки ниже и правее диагонали демонстрируют высокую конкурентоспособность услуг, однако, как правило, являются финансово проблематичными. В таком сегменте рынка при среднем уровне качества цена является относительно низкой, и общая рентабельность данного сегмента отрицательна. Позиции в данном сегменте целесообразно, по нашему мнению, сохранять при достижении приемлемой рентабельности и серьёзных перспектив роста продаж.

Следовательно, целевой задачей ОАО “РЖД” в сегменте перевозок нефтяных грузов является сохранение существующей доли рынка в перевозке инвентарным парком. Этот сегмент является приоритетным с точки зрения обновления подвижного состава и обеспечения высоко конкурентных условий перевозки. Целевыми направлениями развития данного сегмента являются перевозки нефтепродуктов, сырой нефти более высокого качества, небольших партий нефти с месторождений и на заводы, не имеющих выхода к магистральной “трубе”, а также в направлении быстро растущих экспортных рынков, не обеспеченных в полной мере трубопроводным транспортом.

ГЛАВА 2

Дата: 2019-12-22, просмотров: 451.