Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги и др.) и дебиторская задолженность покрывают его краткосрочные обязательства. Платежеспособность предприятия можно выразить в следующем виде:

Д >М +Н (6.4)

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками их формирования.

В рамках анализа финансовой устойчивости рассчитывается такой показатель, как излишек или недостаток средств для формирования запасов и затрат (определяется как разница между величиной источников средств и величиной запасов по балансу). Для анализа прежде всего надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат.

С целью характеристики источников средств для формирования запасов и затрат используется ряд специальных показателей:

1) наличие собственных оборотных средств:

ЕС = К + ПД – АВ (6.5)

2) общая величина основных источников формирования запасов и затрат:

ЕО = ЕС + М (6.6)

На основании этих показателей рассчитываются показатели обеспеченности запасов и затрат источниками их формирования:

1) излишек (+) или недостаток (–) собственных оборотных средств

± ЕС = ЕС – З (6.7);

2) излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат

± ЕО = ЕО – З (6.8)

По степени финансовой устойчивости предприятия различают четыре типа ситуаций.

1. Абсолютная устойчивость. Эта ситуация возможна при следующем условии:

З < ЕС + М (6.9)

2. Нормальная устойчивость, гарантирующая платежеспособность предприятия, характеризуется условием:

З = ЕС+М (6.10)

3. Неустойчивое финансовое состояние связано с нарушением платежеспособности предприятия и возникает при условии

З = ЕС + М + ИО, (6.11)

где ИО – источники, ослабляющие финансовую напряженность (временно свободные собственные средства, привлеченные средства, кредиты банка на пополнение оборотных средств и прочие заемные средства).

4. Кризисное финансовое состояние возникает, если

З >ЕС+М (6.12)

На основе анализа конкретной финансовой ситуации, в которой находится предприятие, могут быть сформулированы и меры по ее улучшению (или сохранению, если ситуация является удовлетворительной).

Для характеристики финансовой устойчивости предприятия используется также ряд финансовых коэффициентов.

Коэффициент автономии (КА) рассчитывается как отношение величины источников собственных средств (капитала) к итогу (валюте) баланса:

(6.13)

(6.13)

и характеризует долю собственных средств в общем объеме ресурсов предприятия (нормальное значение показателя КА ≥ 0,5).

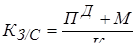

Коэффициент соотношения заемных и собственных средств (КЗ/С) определяется как отношение заемных и собственных средств:

(6.14)

(6.14)

и показывает, какая часть деятельности предприятия финансируется за счет заемных источников средств (нормальное значение показателя К З/С ≤ 1,0).

Коэффициент обеспеченности собственными средствами (КО) составляет отношение величины собственных оборотных средств к стоимости запасов:

(6.15)

(6.15)

и показывает наличие собственных оборотных средств, необходимых для финансовой устойчивости (нормальное значение показателя КО ≥ 0,1).

Коэффициент маневренности (КМ) рассчитывается как отношение собственных оборотных средств к общей величине капитала:

(6.16)

(6.16)

и указывает, какая часть собственных средств вложена в наиболее мобильные активы (нормальное значение показателя КМ ≥ 0,5).

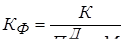

Коэффициент финансирования (Кф) является отношением собственных источников к заемным:

(6.17)

(6.17)

и определяет, какая часть деятельности предприятия финансируется за счет собственных средств (нормальное значение показателя Кф ≥ 1,0).

Дата: 2019-12-10, просмотров: 380.