6.3.1 Общие вопросы анализа

Важнейшим направлением аудита является анализ финансового состояния предприятия и результатов его хозяйственной деятельности. Как правило, выводы по данным такого анализа представляются руководителю проверяемого предприятия в составе аналитической части аудиторского заключения. Однако финансовый анализ может проводиться не только в рамках аудиторской проверки, но и при оказании руководству предприятия различных консультационных услуг, включая услуги по финансовому менеджменту. В последнем случае он направлен на обнаружение сильных и слабых сторон в финансовом состоянии предприятия, выработку мер по его укреплению или выходу из сложной финансовой ситуации.

Аналитические процедуры являются, как отмечено выше, одним из видов независимых аудиторских процедур, применяемых аудитором для получения аудиторских доказательств. Но с точки зрения затрат труда они относятся к числу наиболее эффективных. К тому же в последнее время на рынке информационных продуктов появились достаточно мощные программные комплексы, позволяющие аудиторам в сжатые сроки анализировать финансовое состояние любых предприятии независимо от масштабов их деятельности и отраслевой принадлежности (например, программы «Анализ финансового состояния» фирм ИНЭК, «Инфософт», «1С» и др.).

Еще на начальном этапе проверки аудитору бывает важно определить возможность применения к проверяемому предприятию принципа «действующего предприятия». Приблизительный вывод о способности предприятия выполнять в обозримом будущем свои обязательства может быть сделан на стадии планирования аудита путем анализа его баланса и другой отчетности. Если баланс окажется неудовлетворительным, аудитору следует еще раз оценить для себя возможность дальнейшего сотрудничества с данным клиентом. Если решение о проведении проверки все же будет принято, то аудитору предстоит повторно проанализировать баланс на этапе составления аудиторского заключения.

Цель финансового анализа – выявление изменений показателей финансового состояния и факторов, влияющих на его динамику, оценка количественных и качественных изменений текущего финансового состояния и на перспективу.

Информационной базой для проведения анализа финансового состояния предприятия является его бухгалтерская отчетность, а также отдельные показатели некоторых регистров синтетического учета.

Анализ финансового состояния предприятия включает следующие этапы:

1. Предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период.

2. Анализ платежеспособности и финансовой устойчивости предприятия.

3. Анализ кредитоспособности предприятия и ликвидности его баланса.

4. Анализ оборачиваемости оборотных средств.

5. Анализ финансовых результатов деятельности предприятия.

6. Анализ потенциального банкротства предприятия. Для проведения анализа используются определенные методы и инструментарий. К числу основных методов анализа относятся:

– сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При этом должна быть обеспечена сопоставимость сравниваемых показателей, то есть их пересчете учетом однородности групп элементов, инфляционных процессов и др.;

– группировка, когда показатели группируются и сводятся в таблицы. Это позволяет обнаружить определенные тенденции в развитии явлений, их взаимосвязи;

– метод цепных подстановок заключается в замене отдельного отчетного показателя базисным. При этом все остальные показатели остаются неизменными, что позволяет определить влияние отдельных факторов на совокупный финансовый показатель. В качестве инструментария для анализа используются финансовые коэффициенты – относительные показатели, которые выражают отношение одних абсолютных финансовых показателей к другим. Они используются для сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями; выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; определения нормальных ограничений и критериев различных сторон финансового состояния.

В финансовом анализе применяются различные формулы, в которых финансовые показатели записываются в виде следующих условных обозначений:

Показатели бухгалтерского баланса:

I. Внеоборотные активы – АВ.

ІІ. Оборотные активы – АО.

Запасы – 3.

Дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы – Д.

Краткосрочные финансовые вложения и денежные средства – В.

III. Убытки – У.

IV. Капитал и резервы – К.

V. Долгосрочные пассивы (долгосрочные кредиты и займы) – ПД.

VI. Краткосрочные пассивы – ПК.

Краткосрочные кредиты и займы – М.

Кредиторская задолженность и прочие пассивы – Н.

Валюта баланса – Б.

Расчетные финансовые показатели:

Величина собственных оборотных средств – ЕС.

Общая величина основных источников формирования запасов и затрат – ЕО.

Излишек или недостаток собственных оборотных средств – + ЕС.

Излишек или недостаток общей величины основных источников формирования запасов и затрат – + ЕО.

Источники, ослабляющие финансовую напряженность – ИО.

Ниже рассмотрено основное содержание каждого этапа финансового анализа.

Предварительная оценка финансового состояния предприятия

Такая оценка проводится с целью получения общей характеристики этих показателей, определения их динамики и отклонений за отчетный период. Для этого составляется сравнительный аналитический баланс, в который включаются основные агрегированные (укрупненные) показатели бухгалтерского баланса.

Сравнительный аналитический баланс позволяет упростить проведение горизонтального анализа основных финансовых показателей (дает характеристику их изменений за отчетный период) и вертикального анализа (характеризует удельный вес показателей в общем итоге (валюте) баланса предприятия).

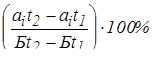

Расчет изменений удельных весов величин статей баланса за отчетный период производится по формуле:

(6.1)

(6.1)

где а – статья аналитического баланса;

t1, t2 – показатель статьи аналитического баланса соответственно на начало и конец периода.

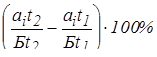

Расчет изменения статей баланса в процентах к величинам на начало года производится по формулам:

или

или  (6.2)

(6.2)

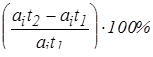

Расчет изменения статей баланса в процентах к изменению итога аналитического баланса производится по формулам:

или

или  (6.3)

(6.3)

Полученные баланса показатели структурных изменений дают возможность выявить, за счет каких источников менялись активы предприятия. Углубленный анализ может проводиться и по отдельным статьям баланса: основные средства, запасы, дебиторская задолженность и др.

Дата: 2019-12-10, просмотров: 400.