(незрілих довгострокових біологічних активів)

| Зміст опрації сума,грн | Дебет | Кредит | |

| Перший рік: закладка багаторічних насаджень | |||

| Одержано від постачальників посадковий матеріал | 20 000,00 | ||

| На підставі податкової накладної відображено податковий кредит з ПДВ | 4000,00 | ||

| Понесені витрати на підготовку ґрунту для закладення багаторічних насаджень, посадці багаторічних насаджень | 1800,00 | 203,207, 66, 65, 685 та ін. | |

| Списані загально виробничі витрати | 300,00 | ||

| Списані саджанці | 20 000,00 | ||

| Оприбутковано незрілий біологічний актив на суму понесених витрат | 22 100,00 | ||

| Другий і наступний роки до введення в експлуатацію: проведення невід'ємних поліпшень багаторічних насаджень | |||

| Відображені витрати з догляду за насадженнями: | |||

| Нарахована заплата | 10 000,00 | ||

| Відрахування на соціальні заходи | 3890,00 | -- ■------------------ .— |

| Списане пальне на роботу тракторів | 750,00 | ||

| Списані добрива, засоби захисту рослин | 2300,00 | ||

| Послуги сторонніх організацій | 840,00 | ||

| На суму ПДВ | 160,00 | ||

| Інші витрати | 20, 22, 31, 37 та ін. | ||

| Віднесено на вартість незрілих біологічних активів суму понесених витрат | 18 705,00 | ||

| Згідно з Актом приймання багаторічних насаджень та передачі їх в експлуатацію (ф. 54) прийнято молоді насадження в експлуатацію (зараховано незрілі біологічні активи до складу зрілих довгострокових біологічних активів за вартістю понесених витрат) | 40 805,00 | ||

| При введенні в експлуатацію та при можливості оцінки їх за справедливою вартістю, вони переводяться в ДБА, що оцінені за справедливою вартістю (наприклад, їх справедлива вартість визначена в сумі 52 000,00 грн) | 40 805,00 | ||

| Одночасно відображається зміна вартості ДБА: | |||

| Збільшення (52 000,00 - 40 805,00) вартості, що відноситься на доходи іншої операційної діяльності | 11 195,00 | ||

| У випадку зменшення вартості відображаються витрати іншої операційної діяльності |

|

Молоді багаторічні насадження вводяться в експлуатацію з початком періоду плодоношення, який визначено за технологічними нормативами. Якщо вартість продукції, що одержують від молодих насаджень перевищують витрати на їх утримання, то такі насадження слід вводити в експлуатацію раніше.

Молоді багаторічні насадження вводяться в експлуатацію з початком періоду плодоношення, який визначено за технологічними нормативами. Якщо вартість продукції, що одержують від молодих насаджень перевищують витрати на їх утримання, то такі насадження слід вводити в експлуатацію раніше.

Введення багаторічних насаджень в експлуатацію здійснюється комісією, що призначається керівництвом підприємства та оформляється Актом прийому багаторічних насаджень та передачі їх в експлуатацію (ф.№ 54).

Згідно з П(С)БО ЗО «Біологічні активи»,нарахування амортизації за багаторічними насадженнями розпочинається з 1 числа наступного після введення в експлуатацію місяця, якщо вони

оцінюються за первісною вартістю, тобто, обліковуються на субрахунку 162 «Довгострокові біологічні активи рослинництва, які оцінені за первісною вартістю».Якщо ж вони оцінені за справедливою вартістю та обліковуються на субрахунку 161 «Довгострокові біологічні активи рослинництва, які оцінені за справедливою вартістю»,то амортизація на них не нараховується.

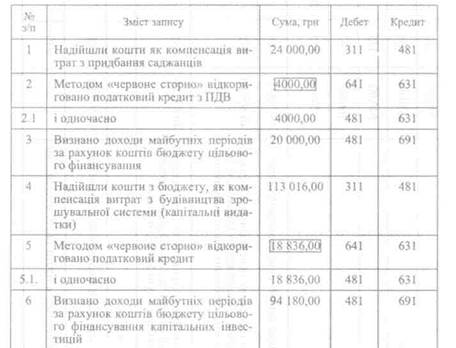

Якщо підприємство отримувало кошти з бюджету на закладку та вирощування багаторічних насаджень, то при нарахуванні амортизації одночасно відображається доход на суму амортизації в частині, що нарахована на вартість отриманих бюджетних коштів.

Таблиця 11.7

КОРЕСПОНДЕНЦІЯ РАХУНКІВ ПРИ НАРАХУВАННІ АМОРТИЗАЦІЇ

У ВИПАДКУ, ЯКЩО ПІДПРИЄМСТВО ОТРИМУВАЛО КОШТИ З БЮДЖЕТУ

НА ЗАКЛАДКУ ТА ВИРОЩУВАННЯ БАГАТОРІЧНИХ НАСАДЖЕНЬ

| № з/п | Зміст запису | Сума, грн | Дебет | Кредит |

| Нараховано амортизацію на багаторічні насадження, які введені в експлуатацію | 2560,00 | |||

| 1.1 | в тому числі — за тими, що створені за рахунок коштів підприємства | 1660,00 | ||

| 1.2 | — за тими, що створені за рахунок бюджетного фінансування | 900,00 | ||

| Одночасно з нарахуванням амортизації на багаторічні насадження, що створені за рахунок бюджетних коштів визнається доход на суму амортизації | 900,00 |

При списанні багаторічних насаджень (садів, лісополос) оформляється Акт на списання багаторічних насаджень (ф. 58).

Оформлений акт після його затвердження керівником підприємства, передається у бухгалтерію та є підставою для відображення в обліку операцій з вибуття насаджень та оприбуткування цінностей, які отримали при їх ліквідації (плодові дерева, дрова, тощо).

Кореспонденцію рахунків з ліквідації багаторічних насаджень (довгострокових біологічних активах) розглянуті вище.

11.7. Формування основного стада

11.7. Формування основного стада

Витрати з' формування основного стада складаються з вартості продуктивних чи робочих тварин, що були придбані у різних організаціях, або ж вирощені у власному господарстві, а також витрати з їх доставки до місця утримання. Відповідно до П(С)БО ЗО «Біологічні активи»ці операції відносяться до витрат зі створення довгострокових біологічних активів.

Вони обліковуються на рахунку 155 «Придбання (вирощування) довгострокових біологічних активів».

При цьому слід мати на увазі, що при придбанні дорослих тварин основного стада у постачальників, їх первісна вартість складається з витрат, що фактично понесені для їх одержання, зокрема:

— ціна придбання за вирахуванням знижок, відповідно до договору з постачальником, непрямих податків (крім випадків, якщо вони відшкодовуються з бюджету);

— суми ввізного мита;

— витрати на транспортування;

— інші витрати, які безпосередньо пов'язані з придбанням біологічних активів і доведенням їх до стану, в якому вони придатні до використання в запланованих цілях.

При переведенні молодняку тварин в доросле стадо, витратами з формування основного стада є вартість переведених тварин.

При цьому складають кореспонденцію рахунків (табл. J 1.8).

При переведенні поточних біологічних активів (нетелів в корови, бичків в групу бички-плідники, свинок в основні свиноматки та інше) складається «Акт на переведення тварин із групи в групу» (ф. 97).Він складається зоотехніком, завідувачем фермою або іншою уповноваженою особою в день переведення тварин. Оформлені акти, підписані керівником підприємства, завідувачем фермою, зоотехніком та працівникам, що прийняли тварин для подальшого обслуговування, використовуються для записів про переведених тварин у Книзі обліку руху худоби (ф.№ 34)та наступного дня після їх складання передаються до бухгалтерії та є підставою для оприбуткування тварин у склад довгострокових біологічних активів.

Первісною вартістю біологічного активу, переведеного до складу довгострокових біологічних активів із складу поточних біологічних активів є його справедлива вартість, зменшена на очікувані виграти на місці продажу, визначена на дату такого переводу.

Таблиця 11.8

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ФОРМУВАННЯ ОСНОВНОГО СТАДА

| - з/п | Зміст операції | Сума, гри | Дебет | Кредит |

| Оплачено рахунок племінному господарству за придбані дорослі продуктивні тварини з рахунку короткострокового кредиту | 24 000,00 | |||

| 1.1 | Одночасно на підставі податкової накладної відображено суму ПДВ | 4000,00 | ||

| Відображені витрати на вартість тварин в сумі, що вказана в рахунку-фактурі, накладній | 20 000,00 | |||

| 2.1 | на суму ПДВ | 4000,00 | 644 | |

| Списані витрати власного транспорту на доставку корів | 140,00 | |||

| Списані корми, витрачені для годівлі корів під час транспортування та різні матеріали | 58,00 | 20,22 | ||

| Оприбутковані тварини до складу довгострокових біологічних активів | 20 270,00 | 163, 164 |

Таблиця 11.9

КОРЕСПОНДЕНЦІЯ РАХУНКІВ ПРИ ПЕРЕВЕДЕННІ ПОТОЧНИХ БІОЛОГІЧНИХ АКТИВІВ В ОСНОВНЕ СТАДО

| № з/п | Зміст операції | Сума, грн | Дебет | Кредит |

| Переведені тварини в основне стадо | 3600,00 | |||

| Переведені тварини зараховуються у склад ДБА | 3600,00 | |||

| Відображено результати переоцінки на дату звітності: | ||||

| 3.1 | — збільшення вартості | |||

| 3.2 1 | — зменшення вартості |

Вибракування тварин основного стада оформляється Актом на вибракування тварин з основного стада (ф. № 57).

Складається комісією призначеною розпорядженням (наказом) керівника підприємства, до складу якої повинен входити ветлікар. Тварини основного стада можуть бути вибракувані при втраті ними корисних якостей: значному зниженні продуктивності, працездатності, а також внаслідок невиліковних хвороб, травматичних пошкоджень, пороків, старості та недорозвиненості. В акті детально вказують причини вибраковки тварини та продукцію, отриману від вибракування. Оформлені акти, затверджені керівником підприємства, використовуються для обліку тварин у Книзі обліку руху худоби та наступного дня після їх складання передаються до бухгалтерії та є підставою для вилучення тварин зі складу ДБА.

Складається комісією призначеною розпорядженням (наказом) керівника підприємства, до складу якої повинен входити ветлікар. Тварини основного стада можуть бути вибракувані при втраті ними корисних якостей: значному зниженні продуктивності, працездатності, а також внаслідок невиліковних хвороб, травматичних пошкоджень, пороків, старості та недорозвиненості. В акті детально вказують причини вибраковки тварини та продукцію, отриману від вибракування. Оформлені акти, затверджені керівником підприємства, використовуються для обліку тварин у Книзі обліку руху худоби та наступного дня після їх складання передаються до бухгалтерії та є підставою для вилучення тварин зі складу ДБА.

При вибракуванні тварин з основного стада та постановку їх на відгодівлю складають кореспонденцію рахунків:

Дебет субрахунку 213 «Поточні біологічні активи тваринництва, які оцінені за первісною вартістю»— Кредит субрахунку 163 «Довгострокові біологічні активи тваринництва, які оцінені за справедливою вартістю».

Реалізація та ліквідація тварин, поставлених на відгодівлю оформляється кореспонденціями, що розглянуті в попередніх розділах поточних біологічних активів.

|

Дата: 2016-09-30, просмотров: 403.