2.1 Банк как элемент банковской системы

2.2 Порядок создания и ликвидации коммерческого банка

2.3 Структура управления коммерческого банка и задача его основных подразделений

2.1 Банк как элемент банковской системы

Коммерческий банк – это часть кредитной системы Российской Федерации. Он выполняет роль посредника в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Для банков характерен двойной обмен обязательствами и принятие на себя безусловных обязательств с фиксированной суммой долга.

Банковская система России включает Центральный банк России, кредитные организации, а также филиалы и представительства иностранных банков. Кредитные организации могут быть банковскими и небанковскими.

Банк – кредитная организация, которая имеет исключительное право осуществлять следующие банковские операции: привлечение во вклады, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, а также открытие и ведение банковских счетов физических и юридических лиц [1, 27, 28, 29, 30].

Небанковские кредитные организации (инвестиционные фонды, биржи, брокерские и дилерские фирмы и т.д.) имеют право осуществлять отдельные банковские операции или допустимые их сочетания, устанавливаемые Банком России.

В России банки могут создаваться на основе любой формы собственности [1, 28, 29]: частной, паевой, акционерной и смешанной. Если для формирования уставного капитала банка допускается привлечение иностранных инвестиций, то образуются:

- совместные банки (уставный капитал аккумулируется за счет средств резидентов и нерезидентов);

- иностранные банки (уставный капитал формируется за счет средств нерезидентов);

- филиалы банков-нерезидентов.

Банк России устанавливает и изменяет лимит участия иностранного капитала в банковской системе государства в зависимости от того, следует ли приглашать иностранный капитал в страну или же необходимо ограничить его привлечение.

Принципы деятельности коммерческого банка[27, 28, 29, 30, 31, 35]:

1) деятельность в пределах реально имеющихся ресурсов – коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться согласования их по срокам;

2) полная экономическая самостоятельность – экономическая ответственность банка за результаты своей деятельности. Она предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов, свободное распоряжение доходами после уплаты налогов. Экономическая ответственность коммерческого банка распространяется и на его капитал: весь риск от проведения операций банк берет на себя;

3) взаимоотношения между банком и его клиентами строятся как обычные рыночные отношения: предоставляя ссуды, коммерческий банк исходит из критериев прибыльности, риска и ликвидности;

4) регулирование деятельности банка может осуществляться только косвенными экономическими, а не административными методами.

Функции коммерческих банков[27, 28, 29, 30, 31, 35].

Посредничество в кредите – осуществляется путем перераспределения денежных средств, временно высвободившихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность этой функции состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду в соответствие с потребностями заемщиков, и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенные на банковские счета.

Накопление денег в хозяйстве – коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Эти стимулы могут быть основаны на гибкой депозитной политике банков. Помимо высоких процентов кредиторам банка необходима уверенность в надежности и сохранности помещенных средств. Задача банка – создать такие формы привлечения средств, которые бы действительно заинтересовали вкладчиков и выработали бы у них привычку к сбережениям.

Посредничество в платежах между отдельными самостоятельными субъектами.

Посредничество банков в операциях с ценными бумагами. Банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника; инвестиционного консультанта; инвестиционной компании и инвестиционного фонда.

Выступая в качестве финансового брокера, банки выполняют посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.

Как инвестиционный консультант банк оказывает консультационные услуги своим клиентам по поводу выпуска и обращения ценных бумаг.

Если банк берет на себя роль инвестиционной компании, то он занимается организацией выпуска ценных бумаг и выдачей гарантий по их размещению в пользу третьего лица; куплей-продажей ценных бумаг от своего имени и за свой счет, в том числе путем котировки ценных бумаг, т.е. объявляя на определенные ценные бумаги «цены продавца» и «цены покупателя», по которым он обязуется их продавать и покупать.

Когда банк размещает свои ресурсы в ценные бумаги от своего имени и все риски, связанные с таким размещением, все доходы и убытки от изменения рыночной оценки приобретенных ценных бумаг относятся за счет акционеров банка, то он выступает в качестве инвестиционного фонда. Необходимым условием выполнения роли инвестиционного фонда является наличие в штате банка специалистов по работе с ценными бумагами, имеющих квалификационный аттестат Министерства Финансов РФ, дающий право на совершение операций с привлечением средств граждан.

Коммерческие банки различаются по многим признакам [27, 28, 30, 31, 35], в том числе по формам собственности, по объемам и видам операций, по распределению отделений по территории России.

1. По форме собственностив зависимости от принадлежности капитала выделяют:

• государственные банки, когда капитал коммерческого банка принадлежит государству. Различают два вида государственных банков: ЦБ и государственные коммерческие банки. ЦБ многих стран являются государственными банками. Государственные коммерческие банки обеспечивают проведение политики государства в области кредитования хозяйства, оказывают влияние на инвестиционные, посреднические и расчетные операции, а через них и на экономическое состояние клиентуры. Они обслуживают важнейшие отрасли хозяйства, определяющие положение страны в системе международных экономических отношений, кредитование которых недостаточно выгодно частному капиталу. В настоящее время такие банки встречаются достаточно редко.

• акционерные банки – самая распространенная форма собственности банков на данный момент. Собственный капитал таких банков формируется за счет продажи акций.

• кооперативные (паевые) банки, капитал которых формируется за счет реализации паев. Это, как правило, небольшие по размерам банки и поэтому они встречаются в банковской практике довольно редко;

• муниципальные банки, формируемые за счет муниципальной (городской) собственности или находящиеся в управлении города. Основной задачей таких банков является обслуживание потребностей города в банковских услугах;

• смешанные банки, когда собственный капитал банка объединяет разные формы собственности, например акционерные банки с участием государственной собственности;

• совместные банки, или банки с участием иностранного капитала, т.е. их уставный капитал, принадлежит иностранным участникам или филиалам банков других стран.

2. По срокам выдаваемых кредитов:

• банки краткосрочного кредита (выдают кредиты на срок до трех лет; это, как правило, универсальные коммерческие банки);

• банки долгосрочного кредита (например, ипотечные, выдают кредиты на срок свыше 5 лет).

3. По территориибанки делятся на местные банки (или региональные), федеральные, республиканские и международные.

4. По масштабу деятельностивыделяют: крупные, средние и мелкие банки.

5. По наличию филиальной сетиразличают банки с филиалами и без филиалов.

Классификация банков по различным признакам представлена на рисунке 3.

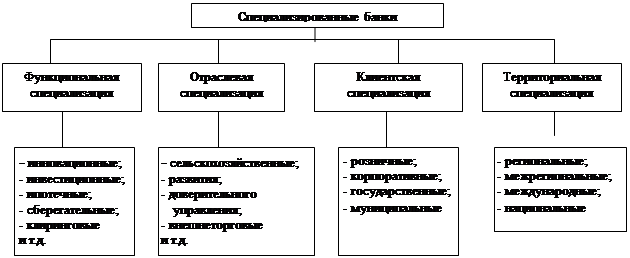

Специализированные банки – отличаются узкой специализацией (рисунок 4) (отраслевая специализация, специализация обслуживаемых лиц, специализация на 1-2 видах деятельности). Их деятельность ориентирована на предоставление одного или двух видов услуг для большинства клиентов.

|

Рисунок 3 – Классификация коммерческих банков

|

Рисунок 4 – Виды специализированных банков

ü инвестиционный – специализированный банк, проводящий инвестиционную политику посредством приобретения акций производственных корпораций и предоставления долгосрочных кредитов, размещая капиталовложения в крупные проекты. Ресурсы банка формируются за счет продажи собственных акций. Особенность: не специализируются на приеме вкладов населения;

ü инновационный - специализированный банк, основными операциями которого являются операции по кредитованию венчурного (риского) капитала, новейших разработок, технического и технологического процесса. Основные ресурсы банк черпает за счет собственных средств и вкладов клиентов. Кредиты такого банка носят в основном долгосрочный характер;

ü ипотечный - специализированный коммерческий банк, занимающийся выдачей ипотечных кредитов, т.е. кредитов под залог недвижимости либо на приобретение недвижимости. Кредиты банка носят долгосрочный характер. Источником денежных средств выступают вклады клиентов, преимущественно тех, кто желал бы получить ипотечный кредит, и собственный капитал банка. В зависимости от направлений кредитования ипотечные банки делятся на земельные банки, предоставляющие кредиты под залог земли, мелиоративные банки, предоставляющие кредит на мелиоративные работы, коммунальные банки, предоставляющие кредит под залог городской недвижимости;

ü банк потребительского кредита – банк, специализированный на выдаче потребительских кредитов населению;

ü сберегательный - специализированный банк, основная деятельность которого состоит в проведении операций по приему (хранению) и выдаче вкладов, кредитовании населения, граждан;

ü клиринговый – банк, являющийся членом расчетной палаты, предоставляющий услуги по открытым в нем счетам: ведение ведомостей состояния материальных ценностей, получение и поставка ценных бумаг, осуществление расчетов и выплат.

Универсальные коммерческие банки являются многофункциональными учреждениями, которые предоставляют своим клиентам полный комплекс финансового обслуживания, включая кредиты, прием депозитов, расчеты и т.д. Этим они отличаются от специализированных финансовых учреждений, которые обладают ограниченными функциями.

Таким образом, можно говорить о том, что коммерческие банки играют роль стержневого, базового звена кредитной системы. Коммерческие банки полностью самостоятельны в проведении кредитной политики, но в отличие от ЦБ не обладают правом кредитно-денежной эмиссии и предоставляют кредиты в пределах реально привлеченных ими ресурсов.

«Универсальность» означает тип деятельности, неограниченной:

ü по отраслям народного хозяйства – универсальный банк тяготеет к кредитованию многообразных отраслей, в то время как специализированный банк чаще всего связан с кредитованием какой-либо отрасли (подотрасли) народного хозяйства;

ü по составу обслуживаемой клиентуры – универсальный банк обслуживает и юридических, и физических лиц;

ü количественно – круг операций универсальных банков – чрезвычайно широк.

ü по регионам – деятельность универсальных банков не замыкается каким-либо одним регионом. Они присутствуют в регионах в разнообразных районах, имеют филиалы, в т.ч. за рубежом.

Согласно действующему российскому законодательству коммерческие банки могут создавать как на территории России, так и вне ее [1, 27, 28, 30, 31, 35]:

– филиалы;

– представительства;

– дочерние банки.

Филиаломкредитной организации является ее обособленное подразделение, расположенное вне места нахождения кредитной организации и осуществляющее от ее имени все или часть банковских операций, предусмотренных лицензией ЦБ и положением о филиале. Это в правовом отношении самостоятельные учреждения. Поскольку филиал владеет собственным капиталом, в его закрытии не будет необходимости, даже если головной банк окажется банкротом. Не является юридическим лицом. Совершает делегированные ему головным банком операции в пределах разрешения ЦБ, заключает договора и ведет иную хозяйственную деятельность от имени банка, его создавшего. Филиал имеет собственную печать, баланс, право на открытие корреспондентских счетов. По мету расположения филиала в соответствующем РКЦ открывается корреспондентский субсчет, через который филиал проводит свои операции. Составление ежедневного общего бухгалтерского баланса производит головной банк, который собирает данные по всем своим структурным подразделениям. Руководит филиалом директор, который назначается головным офисом банка. Кандидатура директора филиала, в отличие от руководителей других структурных подразделений, согласуется в территориальном управлении ЦБ.

В условиях высокоскоростной компьютерной обработки данных и для экономии финансовых средств многие банки стали создавать дополнительные офисыв пределах определенного района. Многие филиалы стали переводиться в положение дополнительных офисов. Это связано с тем, что большая часть, а иногда и все планово-аналитические, учетные и другие инфраструктурные операции передаются немедленно в режиме он-лайн для выполнения в головной банк, в связи с чем в филиалах высвобождаются сотрудники сопровождающих бэк-офисов. (Обычно под бэк-офисом понимают подразделение, в обязанности которого входит внутренний учет совершаемых банком операций). Дополнительный офис обладает практически всеми функциями головного банка (выполняет те функции, которые ему делегирует головной офис в положении об этом дополнительном офисе), но не имеет статуса самостоятельного юридического лица, официального самостоятельного баланса, корреспондентских счетов и печати. Дополнительные офисы кредитных организаций (филиалов) все расчеты производят через корреспондентские счета своей кредитной организации. Все операции дополнительных офисов отражаются в ежедневном балансе кредитной организации (филиала). Отдельного баланса дополнительные офисы не составляют.

Представительства.Представительство является обособленным подразделением банка, расположенным вне места его нахождения, представляющее его интересы и осуществляющее их защиту. Они не имеют своего отдельного баланса, статуса юридического лица, располагаются, так же как и филиалы, как внутри страны, так и за ее пределами.

Представительство – учреждение с ограниченным набором услуг, которое может предлагать лишь услуги, поставляемые через главную контору, а также заниматься поиском новых клиентов. Представительство не имеет право осуществлять банковские операции и создается с целью оповещения о начале деятельности банка на определенной территории или для защиты его интересов. Представительские конторы – организации, которые могут заниматься поиском новых клиентов (на основе паблик рилейшн, рекламных акций) и служить в качестве соединительного звена для поддержания контактов с постоянными клиентами банка. Ссуды, депозиты и прочие виды услуг должны, как правило, оказываться через посредство главной банковской конторы или отделений банка с полным набором услуг, расположенных в любом другом месте. Представительство не имеет корреспондентского счета, ему открывается текущий счет, через который проводятся оперативно-хозяйственные расходы по поддержанию его жизнедеятельности.

Банки имеют право создавать дочерние банки,а в целях оперативного обслуживания предприятий и организаций, территориально удаленных от места нахождения коммерческого банка – филиалы и представительства.

Дочерний банк–банк, в котором головным банком за счет своей прибыли приобретено более 50% уставного капитала, т.е. контрольный пакет акций принадлежит банку учредителю (материнскому банку). Он является юридическим лицом и действует как самостоятельная коммерческая организация, обладает имущественной обособленностью, в т.ч. собственным капиталом, несет ответственность по своим обязательствам, имеет свой корреспондентский счет в РКЦ. Дочерний банк не отвечает по долгам головного банка. Головной банк, который имеет право давать дочернему банку обязательные для него указания, отвечает солидарно с дочерним банком по сделкам, заключенным последним во исполнении таких указаний. В случае несостоятельности (банкротства) дочернего банка по вине головного банка последний несет субсидиарную ответственность по его долгам.

2.2 Порядок создания и ликвидации коммерческого банка

Порядок открытия, регистрации и ликвидации коммерческих банков на территории Российской Федерации определен Федеральным законом «О банках и банковской деятельности» [2] и Инструкцией ЦБ РФ «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» [10], в соответствии с которыми действует лицензионный порядок осуществления банковской деятельности. Все операции банков могут производиться только на основании специальной лицензии Банка России, что вызвано повышенным риском операций банков и влиянием, которое они оказывают на уровень платежеспособного спроса в экономике.

Для государственной регистрации кредитной организации и получения лицензии, учредители направляют в территориальное учреждение Банка России по предлагаемому местонахождению кредитной организации следующие документы:

– заявление с ходатайством о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций;

– учредительный договор;

– устав кредитной организации;

– бизнес-план кредитной организации;

– протокол общего собрания учредителей;

– документы, подтверждающие уплату государственной пошлины за государственную регистрацию и лицензионного сбора за рассмотрение вопроса о выдаче лицензии;

– данные об учредителях;

– анкеты кандидатов на должность руководителей, главного бухгалтера, заместителей главного бухгалтера и т.д.

Территориальное учреждение Банка России должно рассмотреть представленные документы и принять решение в срок, не превышающий 90 календарных дней с даты их поступления. При отсутствии замечаний в Банк России направляется положительное заключение территориального учреждения. Окончательное решение о возможности государственной регистрации кредитной организации принимает Банк России.

Коммерческий банк считается созданным и приобретает статус юридического лица после регистрации его устава в Банке России. Процедура регистрации коммерческого банка осуществляется в соответствии с Инструкцией ЦБ от 14.01.2004 №109-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» [10].

В лицензии указываются сроки ее действия, условия их продления, возможность внесения в нее поправок или ее аннулирования. Особо оговариваются: порядок утверждения ЦБ кандидатур на высшие руководящие посты; механизм слияния, а также изменения названия; возможности уменьшения оплаченного капитала.

Для проведения операция в иностранной валюте банк должен получить лицензию на совершение валютных операций.

Особое разрешение дается банку на работу со средствами граждан. Банк, ходатайствует о получении лицензии на привлечение во вклады средств физических лиц должен соответствовать критериям, установленным Федеральным законом от 23.12.2003 №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» [3]. При этом для принятия решения о выдаче этой лицензии в банке должна быть проведена инспекционная проверка.

Операции, которые разрешено проводить банку, перечислены в выдаваемой ему лицензии. Получив какую-либо лицензию, коммерческий банк вправе обратиться в ЦБ с просьбой о расширении совершаемых банком операций.

Генеральная лицензия дополнительно дает право открывать филиалы за рубежом и приобретать акции (доли уставного капитала) кредитных организаций-нерезидентов.

В течение года уставный фонд банка должен быть полностью оплачен. До этого банк не имеет право увеличивать его размер, а также открывать филиалы, участвовать в формировании капитала других юридических лиц, принимать дополнительных участников, принимать вклады населения, эмитировать собственные векселя, чеки и облигации, выдавать гарантии, оказывать брокерские услуги и обращаться с просьбой о расширении лицензии.

В особом порядке выдаются лицензии на открытие на территории России банков с участием иностранных инвестиций.

Уставный фонд банка формируется путем выпуска и реализации акций. Порядок регистрации и особенности осуществления банками эмиссии акций определяются Инструкцией ЦБ от 22.07.2002 №102-И «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации» [12].

Акционерные банки могут выпускать обыкновенные и привилегированные акции. Владелец акции имеет право на часть полученной банком прибыли – дивиденды. В случае ликвидации эмитента владелец акций имеет право на часть имущества эмитента, оставшегося после удовлетворения требований кредиторов и владельцев привилегированных акций, в объеме, пропорциональном доле имеющихся у него акций в уставном капитале банка.

Владелец акции имеет право голоса на общем собрании акционеров, участия в выборах органов управления и ревизионной комиссии.

Прекращение деятельности банка происходит в результате его реорганизации или ликвидации. Реорганизация может означать слияние, присоединение, разделение, выделение и преобразование. При реорганизации банка права и обязанности переходят к его правопреемникам.

Ликвидация коммерческого банка может осуществляться как в добровольном, так и в принудительном порядке. Добровольная ликвидация проводится только по решению собрания акционеров при условии выполнения всех обязательств перед кредиторами (т.е. банк при этом платежеспособен).

Принудительная ликвидация осуществляется по решению ЦБ об отзыве лицензии в случаях:

– установления недостаточности сведений, на основании которых выдана лицензия;

– задержки начала проведения банковских операций более чем на год со дня выдачи лицензии;

– установления фактов недостоверности отчетных данных;

– осуществления банковских операций, не предусмотренных лицензией;

– неисполнения требований федеральных законов и нормативных актов Банка России;

– неудовлетворительного финансового положения банка и неисполнения им своих обязательств перед клиентами.

Ликвидация (банкротство) банка предполагает реализацию процедур, предусмотренных Федеральным законом от 25.02.1999 №40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» [4]. Решение о создании или ликвидации банка публикуется в периодической печати.

Дата: 2016-09-30, просмотров: 365.