Действия игрока А

1-й шаг. В каждой строке матрицы А ищется минимальный элемент

, i = 1, 2, … , m.

, i = 1, 2, … , m.

Полученные числа

α1, α2, … , αm

приписываются к заданной таблице в виде правого добавочного столбца

| a11 | a12 | … | a1n | α1 |

| a21 | a22 | … | a2n | α2 |

| … | … | … | … | … |

| am1 | am2 | … | amn | αm |

Пояснение. Выбирая стратегию Аi, игрок А вправе рассчитывать на то, что в результате разумных действий противника (игрока В) он выиграет не меньше чем аi.

2-й шаг. Среди чисел

α1, α2, … , αm

выбирается максимальное число

или, подробнее,

Специально отметим, что выбранное число α является одним из элементов заданной матрицы А.

Пояснение. Действуя наиболее осторожно и рассчитывая на наиболее разумное поведение противника, игрок А должен остановиться на той стратегии Ai, для которой число аi, является максимальным.

Если игрок А будет придерживаться стратегии, Выбранной описанным выше способом, то при любом поведении игрока В игроку А гарантирован выигрыш, не меньший α.

Число α называется нижней ценой игры.

Принцип построения стратегии игрока А, основанный на максимизации минимальных выигрышей, называется принципом максимина, а выбираемая в соответствии с этим принципом стратегия Аi0 — максиминной стратегией игрока А.

Действия игрока В

1 шаг. В каждом столбце матрицы А ищется максимальный элемент

, k = 1, 2, … , n.

, k = 1, 2, … , n.

Полученные числа

β1, β2, … , βn

приписываются к заданной таблице в виде нижней добавочной строки

| a11 | a12 | … | a1n | α1 |

| a11 | a22 | … | a2n | α2 |

| … | … | … | … | … |

| a11 | am2 | … | amn | αm |

| β1 | β2 | … | βn |

Пояснение. Выбирая стратегию Вk, игрок В должен рассчитывать на то, что в результате разумных действий противника (игрока А) он проиграет не больше чем βk.

2-й шаг. Среди чисел

β1, β2, … , βn

выбирается минимальное число

или, подробнее,

Выбранное число β также является одним из элементов заданной матрицы А.

Пояснение. Действуя наиболее осторожно и рассчитывая на наиболее разумное поведение противника, игрок В должен остановиться на той стратегии Вk*, для которой число βk является минимальным.

Если игрок В будет придерживаться стратегии, выбранной описанным выше способом, то при любом поведении игрока А игроку В гарантирован проигрыш, не боль

ший β.

Число β называется верхней ценой игры.

Принцип построения стратегии игрока B, основанный на минимизации максимальных потерь, называется принципом минимакса, а выбираемая в соответствии с этим принципом стратегия Bk0 – минимаксной стратегией игрока В.

Нижняя цена игры α и верхняя цена игры β всегда связаны неравенством

Замечание. Реализация описанного алгоритма требует 2mn - 1 сравнений элементов матрицы А:

(n - 1)m + m - 1 = mn - 1

сравнений для определения α,

(n - 1)m + m - 1 = mn - 1

сравнений для определения β и одно сравнение полученных чисел α и β.

Если

,

,

или, подробнее,

,

,

то ситуация {Аi0, Вk0} оказывается равновесной, и ни один из игроков не заинтересован в том, чтобы ее нарушить (в этом нетрудно убедиться путем рассуждений, подобных проведенным при анализе игры в примере 2).

В том случае, когда нижняя цена игры равна верхней цене игры, их общее значение называется просто ценой игры и обозначается через ν.

Цена игры совпадает с элементом  матрицы игры А, расположенным на пересечении i0-й строки (стратегия

матрицы игры А, расположенным на пересечении i0-й строки (стратегия  игрока А) и k0-го столбца (стратегия

игрока А) и k0-го столбца (стратегия  игрока В) – минимальный в своей строке и максимальный в своем столбце.

игрока В) – минимальный в своей строке и максимальный в своем столбце.

Этот элемент называют седловой точкой матрицы А, или точкой равновесия, а про игру говорят, что она имеет седловую точку.

Стратегии и , соответствующие седловой точке, называются оптимальными, а совокупность оптимальных ситуаций и цена игры – решением матричной игры с седловой точкой.

Замечание. Седловых точек в матричной игре может быть несколько, но все они имеют одно и то же значение.

Матричные игры с седловой точкой важны и интересны, однако более типичным является случай, когда применение описанного алгоритма приводит к неравенству

.

.

Как показывает следующий пример, в этом случае предложенный выбор стратегий уже, вообще говоря, к равновесной ситуации не приводит, и при многократном ее повторении у игроков вполне могут возникнуть мотивы к нарушению рекомендаций, основанных на описанном алгоритме действий игроков А и В.

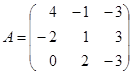

Пример 3. Рассмотрим 3 x 3 игру, заданную матрицей

.

.

Применив предложенный алгоритм

| -3 | -3 | ||

| -2 | -2 | ||

| -3 | -3 | ||

находим нижнюю цену игры α = -2 и соответствующую ей стратегию А2, верхнюю цену игры β = 2 и соответствующую ей стратегию B2.

Нетрудно убедиться в том, что пока игроки придерживаются этих стратегий, средний выигрыш при многократном повторений игры равен 1. Он больше нижней мены игры, но меньше верхней цены.

Однако если игроку В станет известно, что игрок А придерживается стратегии А2, он немедленно ответит стратегией В1 и сведет его выигрыш к проигрышу -2. В свою очередь, на стратегию В1 у игрока А имеется ответная стратегия А1, дающая ему выигрыш 4.

Тем самым, ситуация { А2, В2} равновесной не является.

Смешанные стратегии

В случае, когда нижняя цена игры α и верхняя цена игры β не совпадают,

,

игрок А может обеспечить себе выигрыш, не меньший α, а игрок В имеет возможность

не дать ему больше, чем β. Возникает вопрос – а как разделить между игроками разность

Предыдущие построения на этот вопрос ответа не дают — тесны рамки возможных действий игроков. Поэтому довольно ясно, что механизм, обеспечивающий получение каждым из игроков как можно большей доли этой разности, следует искать в определенном расширении стратегических возможностей, имеющихся у игроков изначально.

Оказывается, что компромиссного распределения разности  между игроками и уверенного получения каждым игроком своей доли при многократном повторении игры можно достичь путем случайного применения ими своих первоначальных, чистых стратегий. При таких действиях

между игроками и уверенного получения каждым игроком своей доли при многократном повторении игры можно достичь путем случайного применения ими своих первоначальных, чистых стратегий. При таких действиях

– во-первых, обеспечивается наибольшая скрытность выбора стратегии (результат выбора не может стать известным противнику, поскольку он неизвестен самомуигроку),

– во-вторых, при разумном построении механизма случайного выбора стратегий, последние оказываются оптимальными.

Случайная величина, значениями которой являются стратегии игрока, называется его смешанной стратегией.

Тем самым, задание смешанной стратегии игрока состоит в указании тех вероятностей, с которыми выбираются его первоначальные стратегии.

Основные определения

Рассмотрим произвольную m х n игру, заданную m х n-матрицей

Так как игрок А имеет m чистых стратегий, то его смешанная стратегия может, быть описана набором m неотрицательных чисел

сумма которых равна 1,

.

.

Смешанная стратегия второго игрока В, имеющего п чистых стратегий, описывается набором п неотрицательных чисел

сумма которых равна 1,

.

.

Замечание. Каждая чистая стратегия является частным случаем смешанной стратегии: в частности, чистая стратегия Ai является смешанной стратегией, описываемой набором чисел Рев котором p1, p2, … , pm, в котором

Подчеркнем, что для соблюдения секретности каждый из игроков применяет свои стратегии независимо от другого игрока.

Таким образом, задав два набора

мы оказываемся в ситуации в смешанных стратегиях. В этих условиях каждая обычная ситуация (в чистых стратегиях) {Аi, Bk} по определению является случайным событием и, ввиду независимости наборов Р и Q, реализуется с вероятностью piqk. В этой ситуации {Аi, Bk} игрок А получает выигрыш aik. Тем самым, математическое ожидание выигрыша игрока А в условиях ситуации в смешанных стратегиях (Р, Q) равно

.

.

Это число и принимается за средний выигрыш игрока А при смешанных стратегиях

Определение. Стратегии

и

и

называются оптимальными смешанными стратегиями игроков А и В соответственно, если выполнено следующее соотношение

.

.

Пояснение. Выписанные неравенства означают следующее:

левое неравенство – отклонение игрока А от оптимальной стратегии Р0 при условии, что игрок В придерживается стратегии Q0, приводит к тому, что выигрыш отклонившегося игрока А может только уменьшиться,

правое неравенство – отклонение игрока В от оптимальной стратегии Q0 при условии, что игрок А придерживается стратегии Р0, приводит к тому, что выигрыш игрока А может только возрасти, и значит, выигрыш игрока В – только уменьшиться.

Приведенное условие оптимальности равносильно тому, что[1]

Величина

,

,

определяемая последней формулой, называется ценой игры.

Набор (Р0, Q0, ν), состоящий из оптимальных смешанных стратегий игроков А и В и цены игры, называется решением матричной игры.

Пример 4. Рассмотрим 2 x 2 матричную игру из примера 1. Матрица этой игры имеет следующий вид

.

.

Как нетрудно убедиться, седловой точки у нее нет.

Смешанные стратегии игроков А и В могут быть описаны парами чисел

P = {p, 1 - p} и Q = {q, 1 - q}

соответственно.

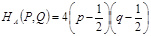

Средний выигрыш игрока А вычисляется так

?

?

откуда легко следует, что

Последнее удобно записать так

.

.

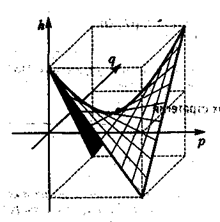

Рис. 1

Полученная формула показывает, что если игрок А в половине случаев записывает на листе бумаге четное (нечетное) число (выбирает р = 1/2), то независимо от того, что делает игрок В, ожидаемый (средний) выигрыш игрока А в каждой партии будет нулевым.

Если же игрок А выберет р > 1/2 (так что разность р-1/2 будет положительной), то узнав об этом, игрок В может выбрать q < 1/2 (так что разность q - 1/2 будет отрицательной) и, тем самым, сделать средний выигрыш игрока А отрицательным, то есть заставит его проиграть. Если же игрок А выберет р < 1/2 (так что разность р -1/2 будет отрицательной) и игрок В узнает об этом, то он может выбрать q > 1/2 (так что разность q -1/2 будет положительной) и вновь сделать выигрыш игрока А отрицательным, то есть опять заставит его проиграть.

Исследуем теперь эту формулу с точки зрения игрока В.

Если игрок А выбирает р = 1/2, то ожидаемый (средний) выигрыш игрока B независимо от его действий будет нулевым в каждой партии. Но если игрок В выберет q > 1/2 (так что разность q - 1/2 будет положительной), то, узнав об этом, игрок А может выбрать р < 1/2 (так что разность р - 1/2 будет отрицательной), и тогда игрок В будет проигрывать в каждой партии. Если же игрок В выберет q < 1/2 (так что разность q -1/2 будет отрицательной) и игрок А узнает об этом, то он может выбрать р > 1/2 (так что разность р -1/2 будет положительной) и вновь заставит игрока В проиграть.

Тем самым наборы

,

,

является оптимальными, а исход игры ничейным:

ν = 0.

Замечание. На рисунке 1 показано, как устроена поверхность, описываемая функцией

Точка

является седловой точкой (точкой перевала) этой поверхности. Именно эта точка и дает решение рассматриваемой матричной игры.

Естественно возникают два ключевых вопроса:

1-й – какие матричные игры имеют решение в смешанных стратегиях?

2-й – как находить решение матричной игры, если оно существует?

Ответы на эти вопросы дают следующие две теоремы.

Дата: 2016-10-02, просмотров: 300.