Деньгам принадлежит ключевая роль в рыночной экономике. Проявляется это в следующем.

1. Общественная роль денег, их функция в экономической системе состоит в том, что они выступают в качестве связующего звена между товаропроизводителями. Будучи конкретизированными в определенном предмете, они являются всеобщим условием общественного производства, «инструментом» общественных экономических связей независимых товаропроизводителей, орудием стихийного учета общественного труда в товарном хозяйстве.

2. Деньги играют и качественно новую роль — они становятся капиталом, или самовозрастающей стоимостью. Деньги превращаются в денежный капитал в воспроизводстве индивидуального капитала благодаря тому, что их функционирование включено в кругооборот промышленного капитала, и они представляют собой исходный пункт и результат кругооборота последнего:

Д - Т - сп ... п-т'-д1,

- Рс

где Д — деньги; Т — товар; Сп — средства производства; Рс — рабочая сила; П — производство; Т1 — вновь созданный товар; Д1 — деньги, полученные в процессе реализации вновь созданного товара.

Деньги обслуживают также производство и реализацию общественного капитала, выступая в виде денежных потоков, которые движутся как внутри первого подразделения (производство средств производства), так и внутри второго (производство предметов потребления), а также между ними.

Роль денег как капитала проявляется через их функции. Так, стоимость товаров, произведенных на предприятиях, выражается в деньгах. При этом деньги служат и мерой стоимости, и денежным капиталом. Если продукция продается за наличный расчет, а на вырученные деньги покупаются средства производства, то деньги служат и средством обращения, и капиталом. Если продукция продается в кредит и по истечении срока кредита долговые обязательства погашаются деньгами, то здесь они служат и капиталом, и средством платежа.

Если же деньги накапливаются с целью покупки в дальнейшем средств производства и расширения объема производства, то они выступают и как сокровище, и как капитал. И наконец, если предприятие открывает дочернюю фирму за границей, то деньги в данном случае выступают и как мировые деньги, и как капитал.

3. С помощью денег происходит образование и перераспределение национального дохода через государственный бюджет, налоги, займы и инфляцию.

4. Деньги являются объектом денежно-кредитного регулирования экономики промышленно развитых стран, основанного на монетаристской теории денег. В этих странах с учетом общеэкономических задач устанавливается на год (в России на месяц) денежный ориентир изменения денежной массы и в соответствии с ним проводится ее регулирование припомощи кредитных инструментов Центрального банка.

Денежно-кредитное регулирование направлено на сдерживание роста денежной массы, преодоление инфляционных процессов и стимулирование роста валового национального продукта (ВНП).

Развитие обмена привело к модификации денег, что выразилось в переходе от использования одних видов денег к другим, а также в изменении условия их функционирования.

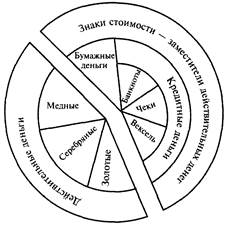

Деньги в своем развитии прошли долгий путь от отдельных товаров (скота, меха, соли и др.), участвующих в обмене как деньги на короткий период, к действительным деньгам, а затем к знакам стоимости.

Действительные деньги — деньги, у которых номинальная стоимость соответствует реальной;

Металлические деньги (медные, серебряные, золотые) имели разную форму: сначала штучные, затем весовые. Внешний вид денег также был разнообразный (в виде проволоки, прямоугольника, треугольника, ромба и, наконец, круглая). Монета1 более позднего развития денежного обращения имела установленные законом от- личительные признаки (внешний вид, весовое содержание). Наиболее удобной для обращения оказалась круглая форма монеты (меньше стиралась), лицевая сторона которой называлась аверс, оборотная — реверс и обрез — гурт. С целью предотвращения монеты от порчи гурт делался нарезным.

Первые монеты появились почти 26 веков назад в Древнем Китае и Лидийском царстве. В Киевской Руси первоначально в обращении находились одновременно златники (монеты из золота) и серебреники (монеты из серебра).

С развитием обмена экономические агенты стали предъявлять особые требования к деньгам. Они должны были долго сохраняться, не изменять своих свойств, быть однородными и хорошо делиться на мелкие части, а также быть транспортабельными. Именно этими свойствами обладали металлические деньги.

Общество требовало доверия к деньгам — монетам. Авторитет денег укрепило государство, монополизировавшее выпуск денег — монет. Металлическая форма денег в виде монет упорядочила и ценообразование, сделав единообразными цены всех товаров, что благоприятно повлияло на торговлю в целом.

К золотому обращению страны пришли во второй половине XIX в., ведущей из этих стран была Великобритания. Причинами перехода к металлическому обращению, и прежде всего к золотому, послужили свойства благородного металла, делающего его наиболее пригодным для выполнения назначения денег: однородность по качеству, делимость и соединяемость без потери свойств, портативность (большая концентрация стоимости), сохраняемость, сложность добычи и переработки (редкость).

Для действительных денег характерны устойчивость, что обеспечивалось свободным разменом знаков стоимости на золотые монеты, свободная чеканка золотых монет при определенном и неизменном золотом содержании денежной единицы, неограниченное перемещение золота между странами. Благодаря своей устойчивости действительные деньги беспрепятственно выполняли все пять функций.

Появление знаков стоимости при золотом обращении было вызвано объективной необходимостью:

1) золотодобыча не поспевала за производством товаров и не обеспечивала полной потребности в деньгах;

2) золотые деньги высокой портативности не могли обслуживать мелкий по стоимости оборот; 3) золотое обращение не обладало в силу объективности экономической эластичностью, т.е. способностью быстро расширяться и сжиматься;

4) золотой стандарт в целом не стимулировал производство и товарооборот.

Золотые деньги имеют существенные недостатки:

1) высокие издержки обращения, поскольку их изготовление и обращение (из- нос) обходятся дорого по сравнению с бумажными деньгами обществу;

2) невозможность обеспечить потребности в деньгах из-за быстрого роста товарооборота и относительно медленного пополнения каналов обращения золотыми деньгами.

Эти, а также некоторые другие причины обусловили постепенный отход от металлических денег к знакам стоимости. Золото из активных денег превращается лишь в гаранта устойчивости знаков стоимости. Ценность денег переставала зависеть от стоимости изготовленного металла.

Замена золотых денег знаками стоимости происходила в течение XX в. Переход к знакам стоимости в России начался с 1897 г., когда было установлено, что знаки стоимости в размере 300 млн. руб. выпускаются без золотого обеспечения, а свыше этого полностью покрываются золотым запасом государства. В XX в. происходил процесс снижения нормы золотого обеспечения, который завершился принятием закона от 26 сентября 1992 г., установившего полный отказ государства от золотого обеспечения национальных денежных знаков.

Заместители действительных денег (знаки стоимости) – деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда.

К ним относятся:

1) металлические знаки стоимости — стершаяся золотая монета, билонная монета, т.е. мелкая монета, изготовленная из дешевых металлов, например меди, алюминия;

2) знаки стоимости, изготовленные из бумаги. Различают бумажные деньги и кредитные деньги.

Бумажные деньги — замещают в обращении действительные деньги; они изготовлены из специальной бумаги и выпускаются государством (как правило, казначейством) для покрытия своих расходов.

Объективная возможность появления этих денег обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником при обмене товаров. Впервые бумажные деньги (ассигнации) в России были выпущены в 1769 г. По сравнению с золотыми деньгами они имели определенные преимущества: их легче хранить, они более удобны в расчетах при мелких сделках.

Государство, присвоив право эмиссии бумажных денег в форме казначейских билетов1, получает эмиссионный доход при их выпуске в виде разницы между номиналом выпущенных таких денег и расходами

на их производство, эксплуатацию и ликвидацию. На начальном этапе государство выпускало бумажные деньги наряду с золотыми и с целью их внедрения в обращение обменивало на золото. Однако появление, а затем и рост дефицита бюджета вызвали расширение эмиссии бумажных денег, и обмен их на золото был прекращен.

Экономическая природа бумажных денег исключает возможность устойчивости бумажно-денежного обращения, так как их выпуск не регулируется потребностями товарооборота, а зависит от необходимости государства в финансовых ресурсах, в то время как механизм автоматического изъятия излишка бумажных денег из обращения отсутствует ввиду прекращения золотого обмена. В результате бумажные деньги застревают в каналах обращения, переполняют его и обесцениваются. Главная причина обесценения — избыточный выпуск государством бумажных денег, упадок доверия к эмитенту и неблагоприятное соотношение экспорта и импорта страны. Бумажные деньги выполняют две функции:

1) средства обращения

2) средства платежа.

Итак, сущность бумажных денег заключается в том, что они выступают знаками стоимости, выпускаемыми государством для покрытия дефицита бюджета; обычно они не разменны на золото и наделены господствующей властью принудительным курсом.

Кредитные деньги появились в связи с выполнением деньгами функции средства платежа, когда с развитием товарно-денежных отношений купля-продажа стала осуществляться с рассрочкой платежа (в кредит).

Изначально экономическое значение кредитных денег выражалось:

1) в создании эластичности денежного оборота, способности при необходимости расширяться и сужаться;

2) в экономии наличных (золотых) денег;

3) в развитии безналичных расчетов.

С развитием товарно-денежных отношений сущность кредитных денег претерпела значительные изменения. В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, а отношение денежного капитала.

Денежный капитал стал выступать в форме кредитных денег. Кредитные деньги прошли длительный путь развития от первоначальной и простейшей формы кредитных (простого векселя) до кредитных карточек, базирующихся на электронной технике (рис. 1.3).

Ныне главный вид кредитных денег — банкноты, выпускаемые банками при осуществлении кредитных операций в связи с различными хозяйственными процессами. Выпуск банкнот увязан с действительными потребностями оборота, т.е. реальными нуждами производства и реализации продукции.

Обеспечением банкноты являются определенные виды запасов материальных ценностей.

Постепенно право выпуска банкноты было закреплено за одним крупным банком страны, который стал центральным (эмиссионным) банком и во многих странах принадлежал государству. Поэтому банкнота центрального банка превратилась в денежную единицу страны, свободно обращающуюся на всей территории и имеющую принудительный курс, установленный властью.

Впервые банкноты выпущены в конце XVII в. центральными банками на основе переучета частных коммерческих векселей. Первоначально при золотом обращении банкнота имела двойную гарантию — коммерческую (выпускалась на базе коммерческих векселей) и золотую, обменивалась в центральном банке, обладающем золотым запасом, на золотые деньги. Это были так называемые классические банкноты, имеющие высокую надежность и прочность.

Современная банкнота потеряла по существу обе гарантии: не все векселя, переучитываемые центральными банками, обеспечены товарами, и отсутствует обмен их на золото. Банкнота поступает в обращение путем банковского кредитования государства, банковского кредитования хозяйства через коммерческие банки, обмена иностранной валюты на банкноты данной страны. Постепенно связь банкнот с потребностями производства и обращения товаров ослабевает, и они превращаются в обычные бумажные деньги. Центральные банки сегодня выпускают банкноты строго определенного достоинства, которые являются по существу национальными деньгами на территории данной страны. Территориальное обеспечение в виде товаров и золота отсутствует. Для изготовления банкнот используется особая бумага и предпринимаются меры, затрудняющие их подделку.

В Российской Федерации банкнотную эмиссию осуществляет Банк России в соответствии с Конституцией РФ, Законом о Центральном банке РФ (Банке России) от 10 июля 2002 г. и последующими дополнениями и изменениями.

Лекция №8

Дата: 2019-11-01, просмотров: 381.