Рынок факторов производства и распределения доходов.

Производство и экономика

Для удовлетворения своих потребностей человеку и обществу в целом необходимо производить товары и прочие блага, т. е. необходим процесс производства.

Производство – это сфера непосредственного создания ценностей, которая предполагает функционирование в каждом обществе определенных производительных сил, которые включают в себя ряд элементов и факторов.

В период развития человечества главными факторами производства остаются рабочая сила и средства производства.

Рабочая сила – это способность человека к труду, совокупность его умственных и физических сил, которые применяются в производстве. Труд – это целенаправленная, осознанная деятельность людей по созданию жизненных благ.

Средства производства состоят из средств труда и предметов труда.

Средства труда – это предметы, с помощью которых человек создает необходимые блага (например, машины, инструменты, оборудование, здания, сооружения, транспорт). Предметы труда – это предметы, на которые человек воздействует в процессе производства и которые составляют материальную основу будущего продукта (например, дерево, металл, сырье и другие материалы).

Воспроизводство бывает двух видов:

1) экстенсивное – в производство вовлекаются дополнительные природные и трудовые ресурсы, при этом техническая основа производства остается без изменения (изменение количества, а не качества);

2) интенсивное – предполагает совершенствование технологий производства, оборудования, что приводит к повышению производительности труда (изменение качества, а не количества).

Различают две формы воспроизводства:

1) индивидуальное воспроизводство – в масштабе фирмы или отдельного домашнего хозяйства;

2) общественное воспроизводство – в масштабах страны, национальной экономики в целом, что предполагает образование фондов:

а) фонд возмещения – обеспечивает возобновление средств, потраченных в процессе создания продукта (заработная плата работников, средства на покупку сырья, обновление технологического оборудования и т. п.);

б) фонд накопления – обеспечивает организацию процесса воспроизводства, образование страховых запасов и резервов страны;

в) фонд потребления – обеспечивает удовлетворение потребностей всех членов общества.

Следует различать 2 типа воспроизводства:

1) простое воспроизводство – его суть состоит в том, что в течение года размер и качество производимого продукта остается неизменным. При этом вся полученная выгода (прибавочный продукт) идет на личное потребление;

2) расширенное воспроизводство – подразумевает что в течение отчетного периода меняется размер и качество произведенного продукта. Источником расширенного воспроизводства является прибавочный продукт. При этом прибавочный продукт распадается на фонд потребления (данный фонд используется для удовлетворения материальных и культурных потребностей человека) и на фонд накопления (используется для расширения производства и создания резервов и запасов).

Лекция 3 « Теория спроса и предложения»

План лекции:

1. Спрос: понятие, закон и кривая спроса. Неценовые факторы спроса.

2. Эластичность рыночного спроса: понятие, виды и степени, влияющие факторы.

3. Предложение: понятие, закон и кривая спроса. Неценовые факторы предложения.

4. Эластичность рыночного предложения: понятие, степень, влияющие факторы.

5. Рыночный механизм взаимодействия спроса и предложения.

Неценовые факторы спроса.

Кривые спроса показывают зависимость величины спроса на блага лишь от их цены. Но спрос может изменяться и при постоянстве цен в результате изменения других условий или факторов, которые называются неценовыми факторами спроса. К ним относятся:

1. Изменение во вкусах и предпочтениях потребителей. Изменения в моде вызывают повышение спроса на модные блага и снижение его на блага, вышедшие из моды. Реклама благ может воздействовать на предпочтения потребителей и способствовать увеличению спроса на них при постоянстве цен;

2. Изменение величины номинальных (денежных) доходов потребителей. В зависимости от реакции спроса на изменение номинального дохода все блага делятся на нормальные (качественные) и низшие (некачественные). Спрос на первые находится в прямой зависимости от величины дохода, спрос на вторые - в обратной зависимости;

3. Изменение цен других благ - субститутов и комплементов. При изменении цены одного из благ-субститутов спрос на другие, конкурирующие с ним блага, изменяется в том же направлении, что и цена этого блага. Если два блага находятся в отношениях комплементарности, то снижение цены одного из них вызовет повышение спроса на него, а это, в свою очередь, повышает предельную полезность дополняющего его блага и увеличивает спрос на него при неизменной цене.

4. Ожидание потребителей изменения цен благ или доходов в будущем. Ожидания повышения цен в будущем увеличат спрос в настоящем, и наоборот. Ожидания увеличения доходов в будущем также увеличат спрос в настоящем, и наоборот.

На рыночный спрос оказывают влияние те же неценовые факторы, что и на индивидуальный. К ним добавляются еще и следующие:

1. Изменение числа покупателей каждого блага, которое, в свою очередь, зависит от численности населения и его половозрастного состава, среднего возраста и др. факторов

2. Количество иностранных покупателей (в городах-центрах иностранного туризма спрос на все блага выше).

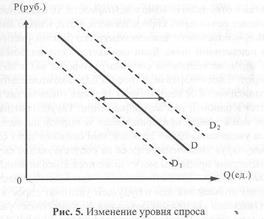

Изменения в спросе, вызванные изменениями неценовых факторов, называются изменением уровня спроса и отражаются в изменении шкалы. Графически такие изменения показываются смещением кривой спроса вправо (при увеличении) или влево (при уменьшении) параллельно прежней кривой спроса

Механизм установления рыночного равновесия путем конкуренции покупателей, либо продавцов и корректировки цены, а затем соответствующей реакции на это спроса и предложения называется равновесием по Вальрасу.

Английский же экономист Альфред Маршалл иначе представляет этот механизм. Он считал, что производители товаров планируют объем предложения, учитывая разность между «ценой спроса» и «ценой предложения».

Если «цена спроса» выше «цены предложения», производители увеличивают объем предложения, но вынуждены снижать цену, т.к. большее количество потребители готовы покупать только по более низкой цене.

В случае, если «цена спроса» ниже «цены предложения» производители уменьшают предложение, а потребители вынуждены платить более высокую цену. И в том и в другом случаях производители изменяют объем предложения до тех пор, пока цена спроса не сравняется с ценой предложения.

Модель Вальраса подходит для характеристики установления равновесия в коротком периоде, а модель Маршалла - в длительном периоде, так как в коротком периоде производители не могут быстро и существенно изменять объем предложения благ.

В целом и производители, и потребители принимают решения относительно объема продаж и объема покупок самостоятельно, вступают в рыночные сделки друг с другом добровольно и руководствуясь лишь собственными интересами. В итоге же действия и тех и других обеспечивают общие интересы, а именно способствуют решению важнейших экономических вопросов: что, сколько, как и для кого производить, а значит, наиболее эффективному распределению ограниченных ресурсов между альтернативными целями.

Ценовой рыночный механизм Адамом Смитом был назван «невидимой рукой» рынка. «Невидимая рука рынка, - писал он, - заставляет каждого думать об интересах других потому, что иначе его товар может оказаться ненужным, и вместо прибыли получатся одни убытки».

Функции денег

Обычно выделяют такие функции денег, как:

1. Мера стоимости (иногда счётная единица). Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную функцию, как в геометрии длина у отрезков, в физике масса у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров. В условиях нетоварных денег возникает вопрос об использовании денег в качестве меры стоимости самих денег (продажа денег в качестве товара, обмен денег на деньги).

2. Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т. д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временны́е и пространственные ограничения при обмене.

3. Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели.

4. Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. В отличие от товаров, деньги не исчезают при потреблении. Однако нужно учитывать, что покупательная способность денег зависит от инфляции.

5. Мировые деньги. Внешнеторговые связи, международные займы, оказание услуг внешнему партнёру вызвали появление мировых денег. Они функционируют как всеобщее платёжное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. До XX века роль мировых денег играли благородные металлы (в первую очередь, золото в форме монет или слитков). Сейчас мировыми деньгами обычно считают резервные валюты (в настоящее время это доллар США, швейцарский франк, евро, английский фунт, японская иена).

Также некоторыми учеными выделяется еще шестая функцию денег:

Средство формирования сокровищ. Если в условиях натуральных денег для сохранения баланса между денежной и товарной массами требовалось уменьшить количество денег в обращении, они начинали откладываться в виде сокровищ. Сокровища отличаются от накоплений тем, что накопления являются формой аккумуляции средств для конкретной цели; при достижении необходимого размера или в нужное время они тратятся. Сокровища делают без конкретной цели. Основная причина их образования — невозможность (либо нежелание) эффективного использования всего объёма наличных денег. Сокровища начинают тратить, когда потребность экономики в денежной массе увеличивается. В современных условиях символических денег роль сокровищ в регулировании денежной массы незначительна.

Денежная масса.

Денежная масса, или денежное предложение — совокупность наличных денег, находящихся в обращении, и безналичных средств на счетах, которыми располагают физические, юридические лица и государство.

Показателями структуры денежной массы являются денежные агрегаты. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги).

Денежные агрегаты представляют собой иерархическую систему — каждый последующий агрегат включает в свой состав предыдущий.

В разных странах выделяются денежные агрегаты разного состава. МВФ рассчитывает общий для всех стран показатель М1 и более широкий показатель «квазиденьги» (срочные и сберегательные банковские счета и наиболее ликвидные финансовые инструменты, обращающиеся на рынке).

Центральный банк РФ рассчитывает денежные агрегаты M0, М1, М2, М3[1]:

М0 = наличные деньги в обращении (монеты, банкноты).

М1 = М0 + чеки, вклады до востребования (в том числе банковские дебетовые карты), остатки средств в национальной валюте на расчетных счетах организаций, текущих и иных счетах до востребования населения, нефинансовых и финансовых (кроме кредитных) организаций.

М2 = М1 + срочные вклады.

М3 = М2 + сберегательные вклады, сертификаты и государственные облигации.

В ряде стран дополнительно выделяют M4. Например, в Великобритании M4 включает в себя объём наличной валюты в обращении, общую сумму кредитов, выданную банками, а также сумму заимствований правительства.

Сущность и формы кредита.

Кредит как экономическая категория представляет собой определенный вид общественных отношений, связанных с движением стоимости на условиях возвратности.

Кредит — система экономических отношений, в процессе которых происходит движение ссудного капитала.

Ссудный капитал — это совокупность денежных средств, предоставляемая во временное пользование и за плату.

Кредит может иметь товарную и денежную форму.

Объективными условиями возникновения кредита являются различия в производственных циклах отдельных элементов воспроизводственно-экономической системы общества, возможности индивидуального и производственного накопления денежных ресурсов, а также существование временно не используемых госбюджетных и коммерческих финансовых фондов в условиях спроса на капитал со стороны различных отраслей и сфер народного хозяйства.

Экономическое назначение кредита состоит в перераспределении ресурсов между разными звеньями и сферами процесса воспроизводства в целях обеспечения его бесперебойного и наиболее эффективного функционирования.

В странах с развитой рыночной экономикой кредит выступает в следующих формах: банковский, коммерческий, государственный, потребительский, межхозяйственный и межгосударственный.

Коммерческий кредит — это кредит, предоставляемый предприятиями друг другу. В соответствии с Гражданским кодексом РФ договорами может предусматриваться предоставление коммерческого кредита в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг, если иное не установлено законом.

Базой для коммерческого кредита является различная продолжительность производства и реализации товаров у разных товаропроизводителей. Возникает ситуация, когда одни предприятия уже имеют готовую продукцию для реализации, другие — их потенциальные покупатели еще не продали свой товар и поэтому не могут оплатить чужой товар. В данном случае движение промышленного капитала идет параллельно ссудному. Коммерческий кредит содействует реализации товаров и прибыли, заложенной в их стоимости. По этой причине уровень ссудного процента здесь ниже, чем по банковскому кредиту. Коммерческий кредит имеет границы применения, т.к. ограничен в размерах, поскольку каждый предприниматель может предоставить коммерческий кредит только в пределах своего товарного и денежного капитала. Коммерческим кредитом могут пользоваться только предприятия, приобретающие соответствующие товары и он носит краткосрочный характер.

Для оформления коммерческого кредита используется вексель — долговое обязательство покупателя перед поставщиком. В векселе указываются сумма долга, процент за кредит, срок и условия погашения векселя. Он используется не только для получения средств, причитающихся кредитору, но и как орудие платежа. Обращение векселей расширяет возможности предоставления коммерческого кредита, поскольку он может переходить из рук в руки. При этом на векселе делается передаточная надпись — индоссамент.

Стремление преодолеть узость границ коммерческого кредита приводит к возникновению банковского кредита и одновременно к модификации самого коммерческого кредита. Так, в современных условиях все более широкое применение получает коммерческое кредитование в денежной форме, предприятия предоставляют друг другу денежные ссуды.

Банковский кредит — основная форма кредита в рыночной экономике, при нем владельцы свободных денежных средств предоставляют их в ссуду заемщикам через посредство банков. В качестве субъектов банковского кредита выступают, с одной стороны, банк как кредитор, с другой — предприятие, организация и население как заемщики.

Банковский кредит всегда выступает в денежной форме, и объектом кредитования выступает денежный капитал.

В силу этого в банковском кредите ссудный капитал окончательно отделяется от промышленного и осуществляет свое движение независимо от него. Выступая в денежной форме, банковский кредит преодолевает ограниченность коммерческого кредита по многим параметрам — размерам, срокам, направлению. Благодаря этому заемщики могут получить практически любые суммы на любые сроки кредитных сделок и использовать полученные средства в любой области хозяйственной деятельности, на личные цели физических лиц и другие потребности.

Банковский кредит выполняет различную роль в процессе общественного воспроизводства. Если он используется на расширение производства, для вложения в основной и оборотный капитал заемщика, то банковскую ссуду называют ссудой капитала.

Если банковский кредит используется для совершения платежей, для погашения старых долговых обязательств, то банковская ссуда называется ссудой денег. Ссуда денег имеет место во всех случаях, когда кредитная операция сопровождается покупкой банком части финансовых активов клиента (счетов дебиторов, прав требования, долговых обязательств и т.п.). Ссуда денег лишь опосредствует кругооборот капитала, но не обеспечивает его расширения, в то время как ссуда капитала непосредственно способствует росту производства и увеличивает размер капитала, которым располагает товаропроизводитель.

По срокам предоставления банковский кредит подразделяется на краткосрочный, среднесрочный и долгосрочный.

Краткосрочный кредит предоставляется на период до одного года и обслуживает движение оборотного капитала предприятия, содействует своевременному осуществлению расчетов, повышает платежеспособность предприятий, укрепляет их финансовое положение. Краткосрочный кредит является идеальным источником формирования той части оборотного капитала, которая подвержена наиболее частым колебаниям и используется в создании продукции.

Среднесрочный и долгосрочный кредиты имеют своей целью обеспечение потребностей в инвестициях, т.е. кредит обслуживает движение основного капитала, используется на строительство и реконструкцию, освоение новых производств, внедрение новых технологий и проведение других мероприятий, связанных с расширенным воспроизводством основных фондов. Ссуда представляется на срок 3 — 5 и более лет.

Особая разновидность банковского кредита — кредит, предоставляемый одним банком другому, или межбанковский кредит. Банки-кредиторы предоставляют кредиты либо с целью поддержания своей доходности на необходимом уровне, либо для обеспечения развития корреспондентских отношений с другими банками. Для банков-заемщиков межбанковские кредиты служат средством регулирования ликвидности, а также дополнительным источником денежных ресурсов для расширения доходных вложений.

В большинстве стран межбанковские кредиты очень краткосрочны (на срок от нескольких часов до нескольких дней) и предоставляются, как правило, без обеспечения. Предоставление межбанковских кредитов в Российской Федерации оформляется или межбанковским генеральным соглашением (если банки поддерживают друг с другом постоянные деловые отношения), или по кредитному договору. В последнем случае кредит предоставляется на более длительный срок.

Основными критериями предоставления кредита для банка являются степень риска, ликвидность и доходность кредитных операций. В связи с этим банки уделяют большое внимание анализу кредитоспособности своих клиентов, эффективности и окупаемости кредитуемых мероприятий. Возросло значение и расширились формы обеспечения возвратности банковских ссуд.

Государственный кредит — такая форма кредитных отношений, когда в качестве кредитора или должника выступает государство. Первоначально возник и стал развиваться такой государственный кредит, при котором государство выступало в качестве должника, покрывающего дефицит государственного бюджета.

Потребительский кредит — это предоставление населению рассрочки платежа при покупке товаров длительного пользования. Кредит предоставляется торговыми фирмами и специализированными финансовыми компаниями в товарной форме. Потребительский кредит тесно связан с банковским кредитом, так как долговые обязательства покупателей используются торговыми фирмами и финансовыми компаниями для получения банковских ссуд. Благодаря этой связи возникла расширительная трактовка потребительского кредита. В соответствии с этим под потребительским кредитом понимают совокупность товарных и денежных ссуд, предоставляемых фирмами, банками и государством населению для удовлетворения его личных потребностей.

В кредитных отношениях между гражданами и торговыми фирмами банки непосредственного участия не принимают. Этим потребительский кредит отличается от банковского, предоставляемого населению в денежной форме. Однако потребительский кредит тесно связан с банковским, поскольку торговые фирмы и финансовые компании, предоставляющие рассрочку платежа, используют долговые обязательства потребителей для получения банковских ссуд.

Международный кредит — это кредит, предоставляемый государствами, банками, юридическими и физическими лицами одних стран государствам, банкам и иным юридическим и физическим лицам других стран. Движение ссудного капитала между странами может осуществляться как при помощи посредников, в качестве которых могут выступать крупные национальные и транснациональные банки, международные и региональные валютно-кредитные и финансовые организации так и без их участия.

По формам собственности все международные кредиты делятся на частные, государственные, смешанные. В современных международных кредитных сделках важную роль играют частные кредиты. Международные кредиты могут предоставляться в валюте страны-заемщика, в валюте третьей страны, в международной счетной валютной единице.

Межгосударственный кредит предоставляется от имени государства и может выступать в следующих формах:

1.Двусторонние правительственные кредиты. Правительство одной страны предоставляет правительству другой страны кредит за счет средств госбюджета. Отличительной особенностью таких кредитов является не получение дохода от кредитной сделки, а реализация политических целей.

2.Кредиты международных валютно-кредитных и финансовых организаций:

3. Смешанные кредиты, которые предоставляются международными валютными организациями вместе с частными банками и корпорациями. Цель их — облегчить доступ заемщика на мировой рынок ссудных капиталов.

Банки, их виды и функции.

Экономика: понятие, предмет, сфера и объект исследования

Считается что термин «экономика» изобрел греческий поэт Геспод (7-8 вв. до н.э.) соединив два слова «ойкос» (дом, хозяйство) и «номос» (знаю, правило, порядок, закон), что дословно означает: искусство, знание, свод правил ведения домашнего хозяйства. В научный оборот термин «Экономика» был введен древнегреческими философами и учеными Ксенофонтом и Аристотелем.

(слайд 3) В современных условиях термин экономика используется в следующих значениях:

1. Народное хозяйство страны или его часть, включающая отдельные отрасли (экономика промышленности, сельского хозяйства, транспорта и др.); хозяйство района, региона, стран, групп стран или всего мира (региональная экономика, экономика России, мировая экономика);

2. Совокупность отношений между людьми, складывающиеся в процессе хозяйственной деятельности и образующих определенную экономическую систему (рабовладельческую, традиционную, капиталистическую, командно-административную и др. экономики);

3. Научная дисциплина, занимающаяся изучением деятельности людей, ее законов и закономерностей; условий и закономерностей производства; отдельных отраслей и видов хозяйственной деятельности;

4. Хозяйственная система, обеспечивающая удовлетворение потребностей людей и общества путем создания и использования необходимых жизненных благ.

(слайд 4) Предметом современной экономической науки является исследование путей использования ограниченных ресурсов для максимального удовлетворения потребностей.

Широко известный учебник К. Макконнелла и С. Брю «Экономикс» начинается словами: «Человеческие существа – несчастные создания – обременены потребностями». Действительно, основой жизни людей является удовлетворение их потребностей. При этом человеческие потребности безграничны, в то время как средства для удовлетворения потребностей – жизненные блага – производятся из ресурсов, количество которых ограничено. Кроме того, ресурсы могут быть использованы в производстве различных благ, – то есть в альтернативных целях и различными способами. Поэтому люди при принятии хозяйственных решений неизбежно сталкиваются с проблемой выбора таких способов и направлений использования ограниченных ресурсов, которые позволят удовлетворять их потребности наиболее полно и с наименьшими затратами. Помочь в решении этой проблемы и призвана экономическая наука.

Для принятия оптимальных (разумных, с наибольшей выгодой) хозяйственных решений необходимо обладать научным экономическим мышлением (согласно выдающемуся экономисту, лауреату нобелевской премии Полу Самуэльсону Экономическим образом мышления). Экономика как наука и призвана формировать у обучающихся такой образ мышления.

Экономическое мышление может быть и на уровне знаний рядового человека, обывателя, не обладающего научными экономическими знаниями. Ведь экономика – это то, с чем каждый человек сталкивается ежедневно, и что-то узнает о законах ее развития на основе непосредственных жизненных наблюдений. Поэтому многим людям кажется, что они хорошо знают экономику и могут высказывать свои суждения о ней, делать оценки тем или иным экономическим фактам, не будучи специалистами, не обладая научными знаниями в области экономики. Но обыденное экономическое мышление основано на отрывочных сведениях об экономике, не учитывает всех сторон хозяйственной жизни, а поэтому часто порождает ошибочные суждения, выводы, оценки.

(слайд 5) С целью более четкого осмысления экономической науки целесообразно выделять:

Сферу исследования – экономическая среда, в которой осуществляется хозяйственная деятельность.

Объект исследования – экономические явления и процессы.

Субъект исследования – человек или группа людей, объединенных для ведения хозяйственной деятельности (организация, предприятие), регион, государство.

Предмет исследования – жизнедеятельность «экономического человека», группы людей и государства, их экономическое поведение в соответствии с той экономической средой, в которой они находятся.

(слайд 6) 2. Структура и уровни экономики

Структура экономики – это взаимосвязь между ее отдельными составными частями, выделенными по определенным признакам (субъекты, сферы, отрасли, уровни).

Экономика любой страны представляет собой, прежде всего, совокупность хозяйствующих единиц, субъектов.

Экономические субъекты – это любые отдельные самостоятельно действующие в хозяйстве единицы, вступающие в определенные отношения друг с другом. Такими единицами могут быть как отдельные люди, так и их группы, сообщества, действующие совместно, ставя перед собой единые цели и достигая их сообща.

В зависимости от отношения к создаваемым жизненным благам они подразделяются на производителей и потребителей.

В любом обществе производственные ресурсы (факторы производства) являются чьей-либо собственностью: индивидов (семей), предприятий (фирм), государства. Этим также определяется роль субъектов в экономике. В зависимости от этого субъекты экономики подразделяются на:

· домашние хозяйства;

· предпринимательский сектор;

· государственный сектор;

· заграницу.

Домашние хозяйства – это совокупность физических лиц (отдельных людей и их семей), целью которых является удовлетворение собственных потребностей. Они являются частными собственниками факторов производства (труда, земли, капитала, предпринимательских способностей), продавая их или предоставляя в аренду предпринимателям, получают доход, который используют на текущее потребление, предъявляя спрос на товары и услуги, производимые в предпринимательском секторе. Часть получаемых доходов домашние хозяйства сберегают для будущего потребления. Следовательно, главными функциями домашних хозяйств являются обеспечение предпринимательского сектора факторами производства и потребление создаваемых им благ.

Предпринимательский сектор – это совокупность юридических лиц – отечественные и иностранные фирмы, зарегистрированные внутри страны (резиденты), которые покупают (или получают в аренду) факторы производства у домашних хозяйств, производят с их помощью товары и услуги и продают их домашним хозяйствам, осуществляют инвестиции (долгосрочные вложения денежных средств в обновление и расширение производства).

Государственный сектор – совокупность государственных институтов (совокупность формальных и неформальных правил, норм взаимодействия между людьми, устанавливаемые государством), организаций и учреждений. Государство занимается производством общественных благ (содержание нетрудоспособных, оборона страны, охрана общественного порядка, образование, здравоохранение, развитие фундаментальных наук и др.). Для этого оно закупает факторы производства у домашних хозяйств и товары и услуги, производимые в предпринимательском секторе. Затраты на их покупку называются государственными закупками. Источником их финансирования являются налоги, взимаемые с предпринимателей и домашних хозяйств. Важной функцией государства является эмиссия денег (печатание и выпуск в обращение денежных знаков) и контроль над их обращением.

Заграница – это совокупность субъектов национальной экономики, имеющих постоянное местонахождение за пределами данной страны (нерезиденты), а также иностранные государственные институты и организации. Воздействие заграницы на национальную экономику осуществляется через обмен товарами, услугами, капиталом и валютами.

(слайд 7) Экономика любой страны состоит из четырех различных функциональных сфер (или фаз общественного воспроизводства): производство, распределение, обмен и потребление.

Производство – это процесс создания жизненных благ из имеющихся ресурсов путем их соответствующего соединения.

Распределение – это разделение производимых благ (доходов) на отдельные части, имеющие адресное назначение, предназначенные для передачи отдельным лицам, в отдельные фонды. Оно включает:

а) распределение факторов производства между субъектами рыночной экономики (при этом определяется, кто собственник тех или иных факторов производства);

б) распределение между ними производимых благ и доходов в зависимости от распределения факторов производства.

Различают также первичное и вторичное распределение, или Перераспределение.

Перераспределение осуществляется в основном государством через бюджетно-налоговую систему.

В потребление производимые блага в рыночной экономике поступают посредством обмена. Его необходимость обусловлена общественным разделением труда, или специализацией производителей. Обмен в развитом хозяйстве осуществляется при посредстве денег (купля-продажа). В некоторых случаях может осуществляться прямой продуктообмен – бартер.

В зависимости от того, что является объектом обмена, в рыночной экономике выделяются следующие типы рынков:

- рынки факторов производства, которые, в свою очередь, включают рынок труда, рынок земли и рынок капитала: продавцами на них являются домашние хозяйства и фирмы, производящие средства производства, а покупателями – фирмы;

- рынок потребительских благ (пища, одежда, медицинские услуги и т.д.): продавцами здесь являются их производители (фирмы), а покупателями – домашние хозяйства.

Потребление – процесс удовлетворения людьми своих потребностей. Оно подразделяется на:

а) личное потребление – процесс удовлетворения личных потребностей отдельными людьми;

б) производственное потребление – процесс использования производственных ресурсов для создания жизненных благ.

(слайд 8) В зависимости от уровня исследования экономическую науку подразделяют на:

1. Мегаэкономику – изучает и объясняет поведение мирового хозяйства, мировой экономики в целом.

2. Макроэкономику – изучает общие экономические процессы на уровне общества, национальной экономики в целом (производство национального дохода, безработица, инфляция и др.) и показывает что необходимо делать государству, чтобы общество процветало.

3. Мезоэкономику – изучает поведение промежуточных систем (региональные экономики субъектов страны или отраслей народного хозяйства (агропромышленный, нефтегазовый, военно-промышленный комплексы и т.д.).

4. Микроэкономика – связана с хозяйственной деятельностью отдельных экономических субъектов (предприятий, фирм, потребителей, домохозяйств, наемных рабочих, предпринимателей и т.д.) и позволяет понять почему на этом уровне экономики принимаются те или иные решения.

Дата: 2019-11-01, просмотров: 470.