КОНСПЕКТ ЛЕКЦІЙ

з курсу «Економіка підприємств електротранспорту»

(для студентів 4-5 курсів денної і заочної форм навчання спеціальностей 7.092202 “Електричний транспорт” і 7.100402 «Транспортні системи»)

ХАРКІВ - ХНАМГ - 2007

Економіка підприємств електротранспорту: Конспект лекцій для студентів 4-5 курсів денної і заочної форм навчання спеціальностей 7.092202 “Електричний транспорт” і 7.100402 «Транспортні системи». – Укл.: Тітяєв В.І., Телятник С.В. - Харків: ХНАМГ, 2007.- 180с.

Укл.: Віктор Іванович Тітяєв,

Сергій Вікторович Телятник

Рецензент: В.М.Тюріна

Схвалено кафедрою міської і регіональної економіки, протокол №8 від 23.01.2007 р.

ЗМІСТ

Вступ……………………………………………………………………….…..….5

1. Міський електричний транспорт як одна із провідних галузей ЖКГ…….…....7

1.1. Підприємство: поняття, економіко-правові засади функціонування

в Україні……………………………………………………………………………....7

1.2. Поняття та структура галузі “міське господарство”……………….…...15

1.3. Поняття та функції МЕТ. Історичний нарис розвитку МЕТ в Україні..20

1.4. Організаційна структура підприємств міського електротранспорту….31

2. Виробнича програма і виробнича потужність підприємств…………………..37

2.1. Виробнича програма і її вимірники. Виробнича потужність………….37

2.2. Методика розрахунку показників виробничої програми підприємств електричного транспорту……………………………………………………….41

3. Основні фонди підприємств міського електротранспорту……….………….48

3.1. Сутність, структура і класифікація основних фондів.……………...48

3.2. Знос основних фондів. Методи та способи амортизації основних

фондів…………………………………………………………………………….53

3.3. Показники використання основних фондів………….………………….58

4. Кадри, продуктивність і оплата праці на підприємствах міського електротранспорту…………………………………………..…………………...…64

4.1. Поняття і класифікація кадрів підприємства…………..……………….64

4.2. Продуктивність праці……………………...……………..……………....66

4.3. Організація оплати праці…………………………………..……………..69

4.4. Чисельність працівників і склад фонду оплати праці………………….74

5. Собівартість перевезення пасажирів міським електротранспортом………….79

5.1. Витрати підприємства. Класифікація витрат………………..………….79

5.2. Особливості калькулювання собівартості на підприємствах МЕТ..…..87

6. Доходи та формування фінансових результатів діяльності

підприємств МЕТ………………………………………….…………………….98

6.1. Ціна. Тариф. Особливості ціноутворення на підприємствах

міського господарства……………………………………………………….…98

6.2. Доходи підприємств МЕТ…………………………………….………...111

6.3. Фінансові результати діяльності підприємства. Формування та

розподіл прибутку……………………………………………………………...116

6.4. Показники рентабельності…………………………………….………..124

7. Реальні інвестиції та їхня економічна ефективність……………..…………..127

7.1. Поняття інвестицій. Класифікація інвестицій…………..…………….127

7.2. Оцінка ефективності інвестицій на основі розрахунку зведених

витрат……………………………………………………………………………….131

7.3. Методи оцінки ефективності інвестицій, що враховують зміну

вартості грошей у часі…………………………………………………………134

8. Аналіз виробничо-господарської діяльності МЕТ……………………..……...145

8.1. Поняття, цілі та задачі економічного аналізу…………..…………...…145

8.2. Основні методи економічного аналізу………………………..…….….148

8.3. Застосування методів економічного аналізу на прикладі аналізу

виробничої програми підприємств МЕТ…………….……………….…………..163

Список літератури………………………………………………..………………..175

Вступ

Економіка - термін грецького походження, що дослівно означає мистецтво ведення господарства. Економіку цілком справедливо вважають головною цариною діяльності людей, що забезпечує суспільство життєво необхідними матеріальними благами і послугами виробничо-технічного та споживчого призначення. Терміном “економіка” широко користуються для позначення сукупності окремих економічних наук.

Економіка підприємства як галузь науки і навчальний курс ґрунтується на вивченні і використанні економічних законів і закономірностей функціонування і розвитку суспільного виробництва. Установлення конкретних форм прояву цих законів і закономірностей у виробничо-господарській діяльності підприємства можна вважати предметом курсу.

Головне завдання курсу полягає у вивченні методів підвищення ефективності виробництва (надання послуг) і поліпшення якості роботи у всіх підрозділах підприємств міського електричного транспорту. Метою вивчення дисципліни «Економіка підприємств міського електричного транспорту» є придбання знань основних розділів економіки, зокрема, планування, організації і забезпечення ефективності господарювання на рівні підприємства, як первинної ланки суспільного виробництва, а також необхідних практичних навичок по керуванню ринковою економікою на сучасному етапі її розвитку.

На сучасному етапі соціально-економічного розвитку України ця важлива соціальна галузь, яка суттєво впливає на розвиток економічних взаємовідносин у державі, перебуває в глибокій кризі. Питання реформування галузі, стабілізації економічної ситуації є сьогодні найактуальнішими.

Методологія вивчення курсу включає визначену сукупність конкретних методів, а саме: історичний і макроекономічний (народногосподарський) підхід до оцінки процесів і явищ, що здійснюються на підприємстві, альтернативність рішення тих чи інших господарських задач, використання сучасного наукового інструментарію пізнання і прийняття управлінських рішень, аналіз, узагальнення і визначення можливих сфер використання ефективного вітчизняного і закордонного досвіду господарювання.

Конспект лекцій підготовлений з метою надання допомоги студентам факультету електричний транспорт спеціальностей “Електричний транспорт" «Транспортні системи» у доскональному вивченні теоретичного матеріалу з курсу “Економіка підприємств електричного транспорту”.

Базою для розробки даного конспекту лекцій стала типова навчальна програма курсу “Економіка підприємств електричного транспорту” для вищих закладів освіти України.

Програмні теоретичні питання курсу охоплюють усі аспекти діяльності підприємства як суб`єкта господарювання.

Функціонування в Україні

Проблеми, що виникають при здійсненні господарської діяльності підприємств в Україні, регулюються такими основними законами України:

ü “Про підприємства в Україні” від 27 березня 1991 р.;

ü “Про підприємництво” від 7 лютого 1991 р.;

ü “Про власність” від 7 лютого 1991 р.;

ü “Про господарські товариства” від 19 вересня 1991 р.;

ü “Про інвестиційну діяльність” від 18 вересня 1991 р.;

ü “Про систему оподаткування” від 25 червня 1991 р.;

ü “Про приватизацію майна державних підприємств” від 4 березня 1992 р.

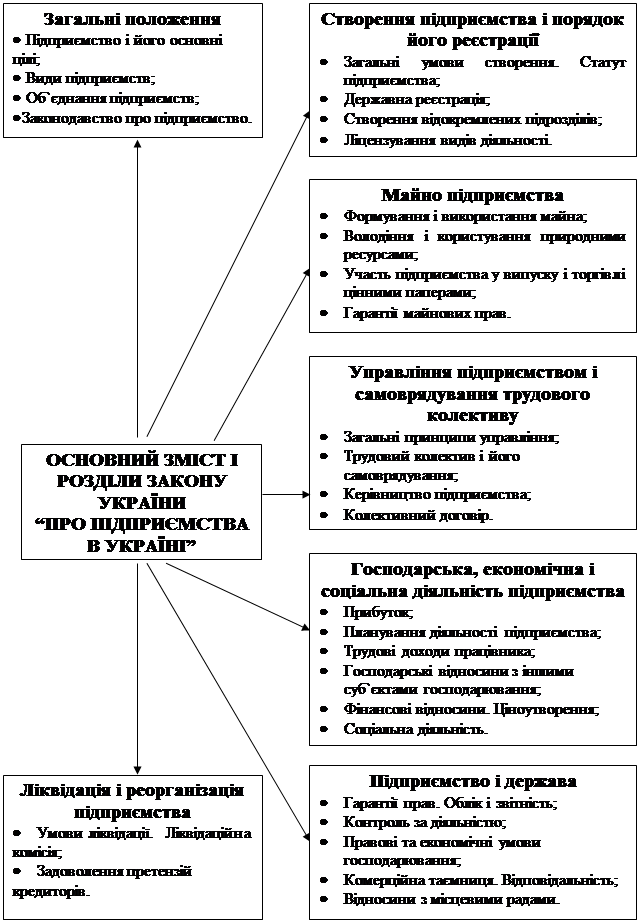

У Законі України “Про підприємства в Україні” від 27 березня 1991 р. з подальшими змінами та доповненнями, основні положення якого ілюструє рис.1.1, наводиться таке визначення поняття “підприємство” – самостійний господарюючий статутний суб`єкт, який має права юридичної особи та здійснює виробничу, науково-дослідну і комерційну діяльність з метою одержання відповідного прибутку. Підприємство вважається створеним і набуває прав юридичної особи з дня його державної реєстрації. Державна реєстрація підприємства здійснюється відповідно до Закону України “Про підприємництво”. Окремими видами діяльності підприємство може займатися тільки на підставі спеціального дозволу (ліцензії). Як самостійний господарюючий суб`єкт підприємство має самостійний баланс, рахунки в установах банків, печатку зі своїм найменуванням, а також знак для товарів і послуг. Внутрішня діяльність кожного підприємства регулюється його статутом і колективним договором.

Рис. 1.1 - Основний зміст і розділи Закону України “Про підприємства в Україні”.

Статут підприємства - це зібрання певних правил і обов`язків, якими регулюються його відносини з іншими суб`єктами господарювання. Статут затверджує власник майна за участю трудового колективу. У статуті містяться такі основні відомості:

Ø найменування власника підприємства;

Ø місцезнаходження, предмет і цілі діяльності підприємства;

Ø органи управління, порядок їх формування;

Ø повноваження трудового колективу і його виборних органів;

Ø порядок утворення майна підприємства;

Ø умови реорганізації та припинення діяльності підприємства.

Колективний договір – це угода між трудовим колективом та адміністрацією (власником) підприємства, яка регулює їх виробничі, економічні й трудові відносини. Колективний договір щороку переглядається і в разі потреби оновлюється.

Досягнення головної мети діяльності підприємства – отримання прибутку шляхом визначення тактичних та стратегічних цілей, серед яких розрізняють:

¨ економічні (величина доходу і прибутку);

¨ кількісні (величина обсягу продукції);

¨ якісні (дотримання параметрів якості продукції або послуг);

¨ соціальні (встановлення стандартів соціального захисту);

¨ екологічні (виконання природоохоронних заходів).

Всі зазначені цілі повинні бути конкретними, визначеними у часі і підтримувати одна одну.

Характер цілеспрямування залежить від економіки в цілому, тенденцій розвитку конкретної галузі, до якої належить підприємство, етапу життєвого циклу підприємства.

Необхідною умовою успішної підприємницької діяльності в постійно змінних економічних обставинах є створення системи цінностей на підприємстві, яка стає часткою внутрішньої культури підприємства і враховує інтереси власників підприємства, споживачів, постачальників та персоналу підприємства.

До характерних особливостей підприємства слід віднести наступне:

- економічна відокремленість;

- технологічна відокремленість;

- юридичне оформлення відокремленості;

- участь у суспільному розподілі праці.

Типовими умовами діяльності підприємства у ринковому середовищі є:

· самостійне здійснення відтворювального процесу;

· повна економічна відповідальність за результати своєї діяльності;

· прибуток, який є головним джерелом коштів для розвитку підприємства;

· підприємство конкурує з іншими підприємствами;

· економічна допомога держави носить локальний, винятковий характер.

Головну мету підприємства, тобто чітко окреслену причину його існування, називають місією. Місією сучасного підприємства вважають виробництво продукції (робіт, послуг) для задоволення потреб ринку та одержання максимального прибутку.

Для забезпечення ефективної діяльності в сучасних умовах, кваліфікованого управління підприємствами важливою є повна класифікація підприємств за певними ознаками. Класифікація підприємств - це їх угруповання за певною ознакою:

1) За формами власності:

- Одноосібні, сімейні, приватні (на підставі приватної власності);

- Державні, казенні, комунальні (на підставі державної власності);

- Колективні (на підставі колективної власності);

- Орендні (на підставі орендної власності).

У структурі підприємств житлово-комунального господарства в даний час переважають комунальні підприємства. У м.Харкові до них відносяться:

- Харківське комунальне підприємство “Міськелектротранс” – ХКП “МЕТ”;

- Харківське комунальне підприємство “Харківські теплові мережі” – ХКП “ХТС”;

- Комунальні виробничі житлові ремонтно-експлуатаційні підприємства районів м.Харкова – КВЖРЕП;

- Харківське комунальне підприємство “Харківкомуночиствод”;

- Харківські комунальні автотранспортні підприємства.

Значну частку складають підприємства колективної форми власності, як правило, це акціонерні підприємства (АК “Харківобленерго”, ВАТ “Харківгаз”, ВАТ “Готель “Харків” тощо).

Частка державних підприємств з кожним роком зменшується. Це пов’язано з роздержавленням економіки України протягом останніх років, розвитком конкурентних відносин у житлово-комунальній сфері. Відповідно збільшується частка приватних підприємств, хоч вона є досить незначною.

2) За характером діяльності розрізняють підприємства з:

- виробництва продукції;

- надання послуг;

- виконання робіт.

Серед підприємств житлово-комунального господарства переважають підприємства з надання послуг, потім підприємства з виконання робіт (експлуатаційних, ремонтних, будівельних). Незначна частка припадає на підприємства з виробництва продукції (водо-, тепло-, газо-, електропостачання).

3) За організаційно-правовою формою:

- індивідуальні підприємці;

господарські товариства (повне товариство, товариство з обмеженою відповідальністю, товариство з додатковою відповідальністю, командитне, акціонерне товариство).

Господарське товариство – це підприємства, установи, організації, що створюються на основі договору юридичними особами і громадянами шляхом об’єднання їх майна і підприємницької діяльності з метою отримання прибутку.

Існують наступні види господарських товариств:

ü Повне товариство виникає, якщо його учасники утворюють власність, що відокремлена від товаришів. Кожен з них вносить вклад у будь-якій формі, і, таким чином, формується так зване складочне майно, що в подальшому поповнюється за рахунок отриманих доходів, додаткових пайових внесків та інших джерел. Повне товариство вирізняє невелика кількість учасників, звичайно, фізичних осіб. Дане товариство передбачає, що кожний учасник особисто бере участь у справах товариства і несе повну відповідальність за його зобов’язаннями не тільки вкладеним капіталом, але і всім своїм майном;

ü Командитне товариство - об’єднання, що складається з повних товариств, які несуть відповідальність тільки в межах свого вкладу. Керують товариством і здійснюють його представництво, як правило, повні товариші;

ü Товариство з обмеженою відповідальністю являє собою форму об’єднання окремих капіталів у загальний. Учасники товариства несуть відповідальність за його зобов’язаннями тільки своїм вкладом, а не всім своїм майном, тобто несуть обмежену відповідальність. Учасники товариства володіють кількістю голосів пропорційно розміру їх частки в статутному капіталі. Від акціонерного товариство з обмеженою відповідальністю відрізняється тим, що в ньому кожний член має свою частку, але не має цінних паперів акціонерного товариства. При виході учасника з товариства з обмеженою відповідальністю йому сплачують вартість, що пропорційна його паю в товаристві. Товариство не зобов’язане публікувати відомості про результати своєї діяльності, тоді як акціонерне товариство зобов’язане це робити;

ü В Товаристві з обмеженою відповідальністю статутний капітал розділений на частки; його учасники несуть відповідальність за його зобов’язаннями своїм вкладом в статутний капітал, а в разі недостачі цих коштів - додатково майном, що їм належить в однаковому для всіх учасників розмірі;

ü Акціонерне товариство - це товариство, в якому частка кожного учасника-володаря виражена у цінних паперах - акціях, а право голосу в управлінні підприємством пропорційне кількості акцій, які він має. Акціонерне товариство має статутний фонд, під який випускаються акції. Загальна номінальна вартість акцій повинна дорівнювати сумі статутного фонду.

Існує два типи акціонерних товариств: відкриті й закриті.

Закрите акціонерне товариство - це фірма, акції якої розповсюджуються серед певного кола осіб шляхом закритої підписки. Акції, що засвідчують право власності, не можна перепродавати. Володарями акцій стають, як правило, члени трудового колективу, а також працівники суміжних підприємств.

Відкрите акціонерне товариство - це фірма, акції якої розповсюджуються за відкритою підпискою. Купити акцію і стати акціонером може кожна людина. Це найбільш поширений тип акціонерного товариства.

Серед зазначених форм переважають відкриті акціонерні товариства.

4) За приналежністю капіталу розрізняють підприємства:

- національні;

- іноземні;

- змішані (спільні).

Переважну більшість у структурі економіки України становлять національні підприємства. Це обумовлено монопольним характером діяльності окремих підприємств, низькою економічною ефективністю інших.

5) За технологічною (територіальною) цілісністю і ступенем підпорядкування:

- головні;

- дочірні;

- асоційовані;

- філії.

6) За розміром (залежно від чисельності працюючих та обсягів виробництва):

- малі (у промисловості та будівництві до 200 осіб, інші галузі виробничої сфери - 50, наука й наукове обслуговування - 100, галузі невиробничої сфери - 25, роздрібна торгівля - 15);

- середні;

- великі.

Житлово-комунальне господарство представлено усіма видами підприємств. Враховуючи реформування цієї галузі, слід очікувати збільшення частки малих підприємств.

7) За характером домінуючого фактору виробництва:

- трудомісткі;

- матеріаломісткі;

- фондомісткі.

Для підприємств сфери послуг характерним є наявність значної частки витрат на оплату праці, на виробничих підприємствах переважають матеріальні витрати.

Згідно з чинним законодавством в Україні підприємства мають право на добровільних засадах об'єднувати свою виробничу, наукову, комерційну та інші види діяльності.

Існує два основних типи об'єднань підприємств: інституціональні та добровільні.

Діяльність інституціональних об'єднань започатковується в директивному порядку міністерствами та Кабінетом Міністрів України. Серед них розрізняють науково-виробничі, науково-технічні об'єднання і такі, що належать до агропромислового комплексу, будівництва та житлово-комунального господарства.

Розглянемо найпоширеніші форми добровільний об'єднань підприємств в Україні. Підприємства можуть об'єднуватись в:

§ асоціації - договірні об'єднання, створені з метою постійної координації господарської діяльності. Асоціація не має права втручатися у виробничу і комерційну діяльність будь-кого з її учасників;

§ корпорації - договірні об'єднання, створені на основі поєднання виробничих, наукових та комерційних інтересів, з делегуванням окремих повноважень централізованого регулювання діяльності кожного з учасників;

§ консорціуми - тимчасові статутні об'єднання промисловогоі банківського капіталу для досягнення спільної мети;

§ концерни - статутні об'єднання підприємств промисловості, наукових організацій, транспорту, банків, торгівлі тощо на основі повної фінансової залежності від одного або групи підприємців;

§ холдинги - організаційна форма об'єднань капіталів, товариство, яке безпосередньо не займається виробничою діяльністю, а використовує власні кошти для придбання контрольних пакетів акцій інших підприємств. Об'єднані в холдинг суб'єкти мають юридичну і господарську самостійність, але основні питання їх діяльності вирішує холдингова фірма.

Кожна з наведених форм об'єднань має певні переваги і недоліки й може утворюватись або зникати залежно від умов внутрішнього та зовнішнього середовища.

1.2. Поняття та структура галузі “міське господарство”

Місто - складна відкрита соціально-економічна система, яка визначається особливою природою та гомеостатичними властивостями.

Міське господарство - це комплекс розташованих на території міста підприємств, організацій та установ, що задовольняють матеріальні, побутові й культурні потреби населення. Міське господарство є складовою частиною народного господарства країни, покликане виконувати важливу роль у забезпеченні потреб суспільства.

Воно включає до свого складу житлово-комунальне господарство містаі підприємства побутового обслуговування населення, будівельну промисловість і підприємства з виробництва місцевих будівельних матеріалів, систему установ та підприємств міської торгівлі, громадського харчування, охорони здоров’я, освіти та ін.

Підприємства та організації, що входять до складу міського господарства, виконуючи загальне завдання - обслуговування потреб населення того міста, на території якого вони розташовані, розрізняються за ознаками організації виробничої діяльності, тобто за галузевими ознаками. Виробнича діяльність підприємств міського господарства має ряд галузевих особливостей, що знаходять відображення в плануванні цього господарства, в організації управління та фінансів. Розглянемо особливості організації виробничої діяльності та фінансів в міському господарстві.

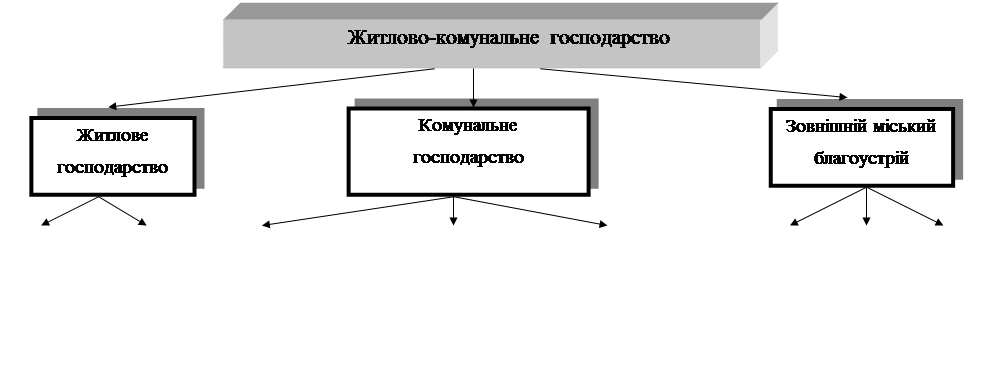

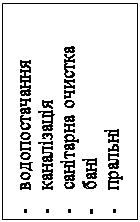

Житлово-комунальне господарство є найбільшою частиною міського господарства. Воно включає до свого складу житловий фонд, комунальні підприємства та споруди зовнішнього міського благоустрою.

Загальне керівництво житлово-комунальним господарством міста, незалежно від того, в чиєму розпорядженні знаходяться житловий фонд, комунальні підприємства і споруди благоустрою, виконують виконкоми міських Рад народних депутатів. Вони видають постанови, що визначають порядок роботи та умови санітарного і технічного утримання комунальних підприємств, споруд благоустрою та житлових будинків, розробляють проекти планування та забудови міст і умови користування міськими землями.

Більшість комунальних підприємств та житлових організацій міст і селищ України підпорядковано місцевим Радам народних депутатів. Податки з доходів комунальних підприємств зараховуються до місцевого бюджету. В той же час з останнього здійснюються асигнування на покриття збитків підприємств житлово-комунального господарства і фінансується будівництво нових об’єктів.

Склад житлово-комунального господарства ілюструє рис.1.2.

| |||||||||||||

|   |   |   |    | |||||||||

| |||||||||||||

Специфіка виробництва в комунальному господарстві обумовлює високу фондоємність цієї галузі. Із загальної вартості основних та оборотних фондів частка перших складає майже 98%.

Структура основних фондів не однакова в різних галузях комунального господарства. При незначній питомій вазі машин та обладнання у більшості галузей комунального господарства у складі основних фондів значне місце посідають: у водопровідно-каналізаційному, газовому господарствах, на підприємствах електро- та теплопостачання - передавальні пристрої (від 50 до 70 %); в трамвайно-тролейбусних господарствах - транспортні засоби (майже 40 %); в готелях - будівлі (понад 90 %) та ін.

Відтворення основних фондів в комунальному господарстві здійснюється шляхом державних капітальних вкладень. Характерно, що основним джерелом фінансування капітальних вкладень є кошти бюджетів. За рахунок бюджетних асигнувань ведеться нове будівництво споруд зовнішнього благоустрою міст та селищ та ін., а також їх капітальний ремонт.

Основні напрямки удосконалення господарського механізму в житлово-комунальному господарстві в період переходу до ринку ті ж, що і в інших галузях народного господарства, - розширення самостійності, самофінансування, посилення матеріальної зацікавленості підприємств у кінцевих результатах праці та ін.

Продукція комунальних підприємств має не тільки кількісне, але і якісне вираження: зручності, що надаються пасажирам міським транспортом; ступінь очистки питної та стічних вод; потрібний тиск у водопровідних трубах; певна температура води у приміщенні лазні; потрібний тиск і температура теплоносія в ТЕЦ та тиск в газових мережах; відповідна напруга електричної енергії.

Якщо кількісна оцінка продукції комунальних підприємств не тільки не підлягає сумніву, але і є обов’язковою в роботі підприємств, то з встановленням конкретних вимірювачів якості комунальної продукції не все просто. Споживачеві продукція поставляється за ціною незалежно від її якості, і, таким чином, відкривається можливість для підприємства відпускати населенню продукцію нижчої якості без зниження відпускних цін (переповнення вагонів трамваїв і взагалі погіршення обслуговування пасажирів, погіршення очистки води, зниження напруги в електромережах, ослаблення тиску у водопроводах та ін.).

Перед комунальними підприємствами стоїть невідкладне завдання - систематичне підвищення якості продукції, поліпшення обслуговування населення. Для оцінки діяльності підприємств з точки зору якості їх продукції застосовують показники, що дозволяють регулювати роботу підприємств (продуктивність праці, собівартість, число аварій та перебоїв у роботі, кількість скарг та ін.).

Знання галузевих особливостей необхідне для ефективного вирішення проблем господарсько-економічної діяльності міського господарства і окремих підприємств. Слід відзначити тут такі особливості:

1) Місцевий характер діяльності. Природні умови розташування впливають на склад, розмір, фінансові результати підприємств міського господарства, обумовлюють монопольний характер діяльності багатьох комунальних підприємств.

2) Комплексний характер розвитку. Розвиток окремих галузей міського господарства відбувається залежно і у певному співвідношенні з іншими галузями міського господарства.

3) Нерівномірність споживання продукції комунальних підприємств.

4) Різноманітні види діяльності:

- виробництво товарної та комунальної продукції;

- надання комунальних та побутових послуг;

- виконання робіт з експлуатації, ремонту та будівництва.

5) Однорідність продукції окремих підприємств.

6) Наявність постійного контингенту споживачів.

7) Специфічний зв’язок процесів виробництва та споживання.

1.3. Поняття та функції МЕТ. Історичний нарис розвитку МЕТ в Україні

Міський електричний транспорт є частиною комунального господарства кожного міста. Від ступеню розвитку та якості роботи міського електротранспорту залежить не тільки рівень транспортного обслуговування населення, але й нормальна робота підприємств, організацій міста. Питання організації обслуговування населення міським пасажирським транспортом завжди були актуальними. Сьогодні їхня актуальність ще більше посилюється, що обумовлено насамперед соціальною значущістю транспортної послуги як такої і важливістю міст в економіці.

Міський електротранспорт: трамвай, тролейбус, метрополітен відноситься разом з автобусом до масового транспорту і має найбільш важливе значення у перевезенні пасажирів. До складного комплексу транспортного господарства входять: рухомий склад, трамвайні колії та контактні мережі, тягові електропідстанції, ремонтні майстерні, диспетчерські пункти, засоби автоматики та зв’язку.

Найважливішим елементом інфраструктури будь-якого міста є міський пасажирський транспорт. А в сучасних умовах великого міста він став одним з найважливіших факторів, що забезпечує його життєдіяльність, ефективність і нормальне функціонування, поєднуючи розрізнені частини міста в єдиний механізм. Якісне виконання міським пасажирським транспортом свого завдання є необхідною умовою для функціонування такої складної соціальної системи, як місто.

Існуючий у містах рівень транспортного обслуговування впливає на умови життя і діяльності людини. Тому проблема забезпечення нормального обслуговування населення пасажирським транспортом має соціально-економічний характер, а процеси розвитку транспортної інфраструктури, як локальне завдання, спрямовані на виконання глобальної економічної мети.

Для характеристики якості виконання міським пасажирським транспортом свого завдання використовують такі показники: регулярність руху, експлуатаційна швидкість транспортних засобів, комфортабельність поїздки тощо. Для пасажира основним якісним показником організації обслуговування міським пасажирським транспортом є швидкість сполучення. Саме на цей показник треба орієнтуватися при організації обслуговування населення.

Для перевезення пасажирів у містах України використовують автобус, тролейбус, трамвай, метрополітен, таксі. Кожний з цих видів транспорту має свої позитивні й негативні характеристики за такими показниками:

- місткість (провізна спроможність);

- швидкість сполучення;

- експлуатаційна швидкість;

- маневреність;

- питомі капітальні вкладення;

- експлуатаційні витрати;

- площа, яку займає транспортний засіб на дорозі;

- екологічність та ін.

Іншими словами, окремі види транспорту мають свої переваги і недоліки, що впливають на організацію пасажироперевезень міста, а також на експлуатаційну діяльність транспортного підприємства; їх треба враховувати при організації і плануванні його виробничого процесу. З огляду на характеристики видів транспорту здійснюється організація обслуговування населення міста пасажирським транспортом.

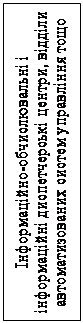

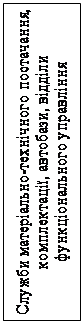

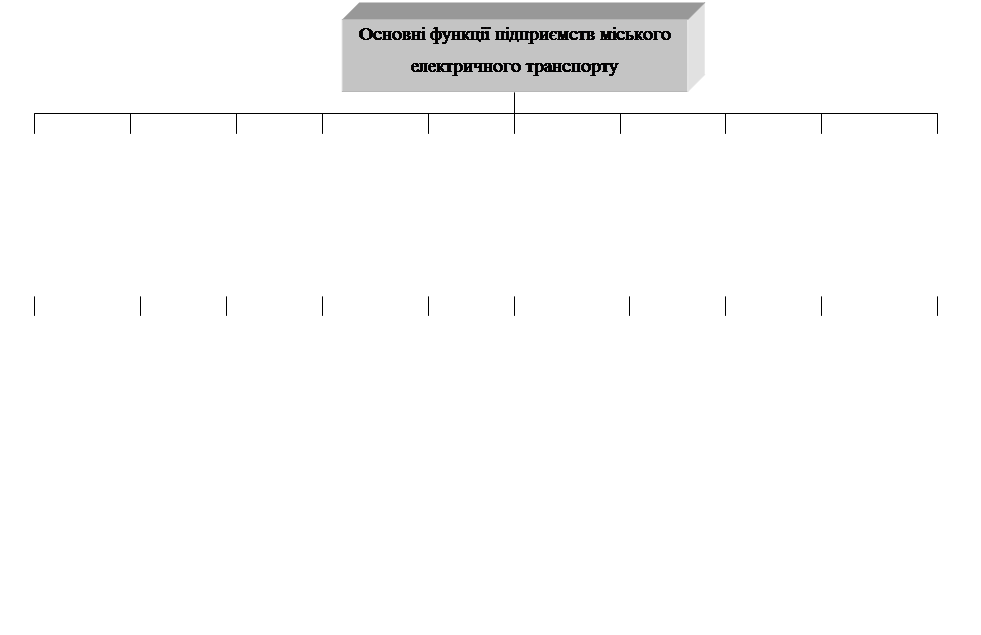

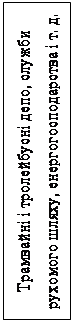

Для виконання своєї головної функції - перевезення пасажирів підприємства міського електротранспорту повинні додержувати у належному стані усі технічні засоби, а також здійснювати інформаційно-управлінську, планово-аналітичну, допоміжну функції. Великі підприємства можуть займатися реконструкцією, будівництвом, виготовленням запасних частин, машин, механізмів тощо, як для власних потреб, так і для зовнішньої реалізації.

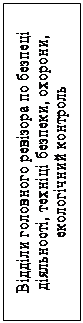

Основні функції підприємств міського електричного транспорту наведено на рис. 1.3.

| |||

| |||

|

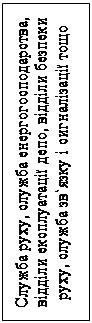

Виконання перелічених функцій викликає необхідність організації виробничих, експлуатаційних і допоміжних підрозділів: трамвайні і тролейбусні депо, ремонтні майстерні, служби руху, рухомого складу, колії, енергогосподарства, автоматики і зв’язку.

Що стосується історичного нарису розвитку електричного транспорту, то можна відмітити, що 1 червня 1892 року з`явився перший у Східній Європі електричний трамвай, саме тоді і було розпочато його регулярний пасажирський рух. Приємно відзначити, що цей оригінальний витвір інженерної думки належить українцю (полтавцю), військовому інженеру Федору Аполлоновичу Піроцькому. А побудували електричний трамвай у Києві російський інженер і підприємець Аманд Єгорович Струве та український інженер Василь Павлович Первенко. Київський трамвай став родоначальником міського пасажирського транспорту не тільки в Києві, а й в Російській імперії. Після трамвая у травні 1905 року в Києві з’явився фунікулер, у жовтні 1925-го - автобус, у листопаді 1935-го - тролейбус, а в листопаді 1960-го - метрополітен.

Перший тролейбус створений у 1882 у Німеччині, його автор - інженер Вернер фон Сіменс, він назвав свій винахід Elektromote. Перша лінія відкрита в передмісті Берліну 29 квітня 1882 року. У Росії тролейбус з'явився в 1933.

У Києві тролейбус почав діяти 5 листопада 1935 року (другий у Радянському Союзі після Москви). Конструктором київських трамваїв і тролейбусів був визначний інженер Михайло Олександрович Ольшанський (згодом він був першим серед електротранспортників України, удостоєний почесного звання “Заслужений працівник транспорту”). З цього часу трамвай і тролейбус ідуть поруч, входять до складу одного підприємства, виконують спільну роботу. Тому діяльність цих видів транспорту розглядається як одне ціле. Упродовж усієї історії київські електротранспортники виступали і залишаються носіями всього передового в галузі. У 20-ті роки київські трамвайники виступили ініціаторами організації руху трамваїв за чітким графіком, автоматизації керування трамвайними стрілками і термітного зварюванню рейкових стиків, створили перший всесоюзний трамвайний музей. Після цього такі нововведення з’являлись у Москві, Петрограді (нині С.-Петербург), Харкові та інших містах. У 30-ті роки в Києві було налагоджено масове виготовлення трамвайних вагонів не тільки для своїх потреб, а й для інших міст України (всього близько 300 одиниць). У післявоєнні роки київські електротранспортники налагодили виготовлення тролейбусів власної конструкції сімейства “Київ”, чим започаткували в Україні тролейбусобудування (для потреб народного господарства країни було виготовлено 1556 “киянок” п’яти модифікацій, переважно для українських міст); першими в Україні завершили технічне переозброєння енергетичної бази (здійснили заміну ртутних випрямних агрегатів на тягових підстанціях напівпровідниковими, створили досконалі спеціальні частини контактної мережі, автоматизували керування тяговими підстанціями); створили спеціальний рухомий склад для обслуговування колійного та енергетичного господарства; вперше у світовій практиці в Києві розроблено технічну документацію та здійснено зчеплення тролейбусів у поїзди у 1966 році, керований одним водієм (автором цього нововведення став молодий інженер Володимир Пилипович Веклич). Винахід Веклича був запозичений багатьма тролейбусними господарствами, зокрема, Донецька, Ленінграда (нині С.-Петербург), Мінська, Таллінна, Риги, Херсона, Миколаєва, Новосибірська та інших. Тролейбусні поїзди експлуатували до 1993 року, поки їх повністю не замінили румунські та чеські тролейбуси надвеликої місткості. З 1998 року в столиці стали експлуатувати такі ж тролейбуси виробництва авіаційного заводу "Авіант".

У 1978 році, за ініціативою тодішнього керівника колективу Василя Кириловича Д`яконова, в Києві стала до ладу перша в Радянському Союзі лінія швидкісного трамвая (пізніше такі лінії з’явились у Волгограді, Кривому Розі, ряді інших міст); освоєно експлуатацію трискладових трамвайних поїздів тощо. Зміна взаємовідносин на міжнародному ринку наприкінці 80-х років втретє спонукала київських електротранспортників організувати виробництво тролейбусів власної конструкції. У січні 1991 року з воріт заводу електротранспорту вийшов дослідний зразок зчленованого тролейбуса моделі "Київ-11”. Цією моделлю тролейбуса зацікавились дніпропетровські “Південмашівці” та київські авіабудівники, які згодом освоїли масове виготовлення аналогічних тролейбусів для міст України.

В даний час у світі більш ніж 400 міст із тролейбусним сполученням. Більше всього тролейбусів у Росії - 89 тролейбусних систем. Самим протяжним тролейбусним маршрутом у світі є маршрут Сімферополь (аеропорт) - Ялта (86 км) на Україні.

В Україні створений виробничий потенціал для виготовлення трамвайних вагонів і тролейбусів. Виробництво тролейбусів освоєно державним підприємством «ВО Південний машинобудівний завод їм. О. М. Макарова», Київським державним авіаційним заводом «АВІАНТ», ЗАТ «Львівський автомобільний завод», а трамвайних вагонів - холдинговою компанією «Луганськтепловоз» та спільним українсько-чеським підприємством «Татра-Юг». Вітчизняні виробники здатні виготовити понад 200 тролейбусів та 100 трамвайних вагонів на рік, а за необхідності, збільшити виробництво та повністю забезпечити ними міста України. Проте, при мінімальній щорічній потребі понад 400 одиниць, фактичні обсяги закупівлі нового рухомого складу складають у середньому 60 одиниць на рік. Упродовж останніх трьох років підприємствами ХК „Луганськтепловоз" та ВАТ „Львівський автобусний завод" не реалізовано жодного трамвайного вагону та тролейбуса.

Через відсутність фінансування не розпочата робота з розроблення конструкцій трамвайних вагонів для міст з вузькою колією (мм. Вінниця, Житомир, Львів, Євпаторія) та вагонів для ліній швидкісного трамвая (мм. Київ, Кривий Ріг).

Міський електричний транспорт функціонує в 53 містах України: у 43 містах є тролейбус і в 23 трамвай, метрополітен мають 3 міста. Він забезпечує майже 60 відсотків внутрішньоміських пасажироперевезень. Починаючи з 1991 року в його роботі склалася стійка тенденція до зменшення обсягів пасажироперевезень, погіршення якості транспортного обслуговування населення та зниження рівня безпеки руху. Протягом зазначеного періоду обсяги транспортної роботи знизилися майже в 2 рази, а кількість рухомого складу - на третину.

Динаміка зміни чисельності та старіння парку рухомого складу обумовлюють реальну загрозу припинення трамвайного та тролейбусного руху в окремих містах України. Незначні обсяги придбання нового рухомого складу можуть привести до втрати вітчизняних виробників рухомого складу міського електротранспорту.

На підставі вищезазначеного, можна вважати, що стан міського електричного транспорту є критичним за наступних основних причин:

1) збитковість пасажирських перевезень в містах, яка призводить до того, що доходи від збору проїзної плати покривають до 50 відсотків експлуатаційних витрат підприємств. Видатки з державного та місцевих бюджетів покривають лише 30 відсотків витрат на забезпечення перевезень пільгових категорій громадян. Це погіршує фінансовий стан підприємств, в наслідок чого:

- збільшується збитковість підприємств, яка протягом останніх років, з урахуванням дотацій, становить приблизно 16 %. Підприємства мають борги по заробітній платі та за спожиту електроенергію;

- наявний низький технічний рівень рухомого складу та об’єктів інфраструктури, а саме: більшість рухомого складу, що експлуатується в Україні, за показниками енергоспоживання, надійності та комфортності поступається аналогам розвинутих Європейських країн та окремих країн СНД; конструкція спецчастин, стрілочних переводів та верхньої будови трамвайних колій залишається на рівні 30-х років минулого сторіччя; на більшості тягових підстанцій міського електротранспорту використовуються великогабаритні перетворювачі, масляні вимикачі і трансформатори, а управління ними здійснюється фізично і морально застарілими системами телемеханіки; елементи конструкції контактної мережі не забезпечують надійний струмоз'єм та можливість збільшення швидкості рухомого складу на маршрутах.

- виконується несвоєчасне оновлення і відновлення рухомого складу та об’єктів інфраструктури: понад 80 відсотків трамвайних вагонів і тролейбусів відпрацювали свій нормативний ресурс експлуатації і підлягають списанню; близько половини парку рухомого складу потребує капітального ремонту, в той час як п’ять із шести спеціалізованих ремонтних заводів міського електротранспорту припинили свою роботу; за результатами державного технічного огляду понад 40 відсотків загальної протяжності трамвайних колій, контактних і кабельних мереж за своїм технічним станом не відповідають вимогам Правил експлуатації трамвая та тролейбуса і потребують капітального ремонту.

2) Стимулювання використання автомобільного транспорту - власних автомобілів та маршрутних таксі шляхом:

- дублювання маршрутів міського електротранспорту та невиконання законодавства про забезпечення пільгового проїзду громадян;

- створення стоянок автомобілів біля підприємств, організацій, торговельних центрів та культурних закладів.

При організації обслуговування населення міським пасажирським транспортом міста зустрічаються з безліччю проблем як технічних, так і економічних. Ці проблеми взаємозалежні й обумовлюють одна одну.

Основною технічною проблемою є знос основних фондів, як рухомого складу, так і дорожньої складової. Головною економічною проблемою тут є недостатність коштів для відтворення основних фондів та на експлуатаційні витрати. Причин цього багато. Виділимо з них такі:

- відсутність чітко діючого механізму формування доходів транспортних підприємств;

- недобір виручки і велика питома вага безкоштовних перевезень;

- відсутність зацікавленості підприємств у повноті збору виручки і технічних засобів її збору;

- недоліки законодавчої бази;

- недоліки у формуванні собівартості перевезення пасажирів.

Слід відзначити наступне. Історично склалося так, що різні види транспорту мали різну відомчу підпорядкованість. Так, міський електротранспорт завжди був господарством міста, тобто муніципальним господарством, метрополітен перебував у підпорядкуванні МШС, автотранспорт - у підпорядкуванні Міністерства автотранспорту. Не стала лише єдиною комунальна власність для усіх видів транспорту і в даний час.

В умовах ринкових відносин наявність підприємств різних форм власності - фактор позитивний, тому що стимулює до конкуренції. Однак слід зазначити, що підприємства до цього не зовсім готові. Не відпрацьований механізм взаємовідносин з питань використання засобів, що є комунальною власністю, недостатня нормативно-правова база та ін. Міський електротранспорт в умовах ринкової економіки залишається найбільш ефективним, економічним, безпечним, екологічним та доступним видом громадського транспортного обслуговування населення.

Специфіка діяльності міськелектротранспорту, залежність від постійних маршрутів, графіка руху і сталого енергопостачання, велика кількість пільгових категорій населення, яке користується міськелектротранспортом, вимагає підтримки його діяльності з боку державних та місцевих органів влади.

В Україні, як і в інших країнах Світу існує стійка тенденція до збільшення чисельності автомобілів, яке призводить до збільшення дорожньо-транспортних пригод в містах, виникнення дорожніх заторів та погіршення екологічного стану міст і в цілому не сприяє покрашенню якості транспортного обслуговування населення міст та промислових центрів.

Відомо, що питома площа яка приходиться на одного пасажира автомобіля, у 95 разів більше площі міської території, що приходиться на одного пасажира метрополітену, і в 13-18 разів більше площі, що приходиться на одного пасажира трамвая або тролейбуса. Провізна спроможність смуги міського громадського пасажирського транспорту (МГПТ) у 10-100 разів вище, ніж провізна спроможність смуги особистого автотранспорту. Висока провізна спроможність МГПТ дозволяє цілком задовольнити попит на пасажирські перевезення в містах засобами МГПТ без збільшення транспортних просторів.

Крім економії коштів на будівництво й експлуатацію, МГПТ має найменше споживання природних ресурсів на перевезення одного пасажира і є найбільше екологічно чистим. МГПТ дозволяє мінімізувати технологічні транспортні простори в місті. Ці і багато інших факторів роблять МГПТ найбільш ефективним засобом пасажирських перевезень у містах. Тому задача розвитку МГПТ є першочерговою і має істотний пріоритет перед всіма іншими транспортними задачами в містах .

Основним напрямком вирішення транспортної проблеми великих міст в Світі є забезпечення до 90 % пасажирських перевезень громадським транспортом. У цьому випадку за рахунок високоефективних перевезень основної частки пасажиропотоку засобами МГПТ існуюча дорожня мережа вивільняється для забезпечення роботи екстрених служб, спецтранспорту, перевезення вантажів, та термінових поїздок.

Україна має другу в Світі за обсягом перевезень транспортну мережу, в якій перевезення пасажирів в містах здійснюється наземним міським електричним транспортом, який налічує 4837 тролейбусів та 3118 трамвайних вагонів (на 01.01.05р.). В Україні визначилась тенденція збільшення використання для пасажирських перевезень автобусів замість виведених з експлуатації трамвайних вагонів та тролейбусів. Збереження цієї тенденції призведе до необхідності збільшення обсягів придбання дизельного пального на 140 млн. л щорічно, що буде додатково потребувати 504 млн. грн. на його придбання, а також збільшення шкідливих викидів в довкілля від глобальної емісії (шкідливі викиди в довкілля на ланці «виробництво енергоносія – споживання енергоносія») на 0,455 млн.т, а локальної (шкідливі викиди в довкілля в місці споживання енергоносія) на 0,416 млн.т.

Збереження міського електричного транспорту на існуючому рівні з метою створення умов для його подальшого розвитку буде потребувати щорічно 469,5 млн. кВт´год електричної енергії. При цьому кількість шкідливих викидів від глобальної емісії у довкілля буде складати лише 0,16 - 0,32 млн. т, а локальна емісія буде відсутня. В умовах постійного зростання цін на пальне для автомобільного транспорту наслідок обмеженості світових запасів нафти, а також погіршення екологічного стану довкілля, розвиток міського електричного транспорту в Україні можна вважати пріоритетним за такими перевагами:

· більш ефективного використання джерел енергії;

· поліпшення екологічного стану міст за рахунок зменшення рівня шуму та забруднення довкілля;

· зменшення втрат від дорожньо-транспортних пригод;

· ліквідації дорожніх заторів, в наслідок більш ефективного використання дорожнього простору громадським транспортом;

· зниження витрат на будівництво та ремонт доріг.

Відповідно до світових тенденцій розвитку міського електричного транспорту в Україні на цей час створений виробничий потенціал для виготовлення трамвайних вагонів і тролейбусів, їх комплектуючих, а також різноманітного устаткування та обладнання.

Розв’язання проблеми забезпечення потреб населення міст України у доступних, якісних і безпечних перевезеннях в умовах зростання цін на нафтопродукти та погіршення екологічного стану міст можливе за рахунок стабілізації і створення сприятливих та пріоритетних умов розвитку міського електричного транспорту загального користування.

Забезпечення ефективної роботи міськелектротранспорту, формування ринкових умов його діяльності потребує:

- державної підтримки у вирішенні проблем подальшої модернізації та оновлення рухомого складу, розвитку вітчизняного виробництва сучасних трамвайних вагонів та тролейбусів;

- оптимізації та розвитку транспортних схем населених пунктів;

- забезпечення рівних умов конкуренції на ринку транспортних послуг, створення акціонерних компаній на базі трамвайно-тролейбусних управлінь та їх служб і дільниць із залученням приватних структур та громадськості;

- впровадження договірних взаємовідносин між виконавцями послуг з пасажироперевезення та замовниками цих послуг;

- завершення впорядкування пільг на проїзд у міськелектротранспорті, запровадження адресних грошових компенсаційних виплат на проїзд безпосередньо споживачам транспортних послуг;

- проведення акціонування підприємств міськелектротранспорту, переходу на ринкові умови його функціонування.

Усі ці заходи потребують законодавчо-правової підтримки, прийняття нових нормативних актів та положень.

Питання для самоконтролю

1. Дайте визначення поняття “підприємство”.

2. Які організаційно-правові форми підприємств Ви знаєте?

3. Які основні типи об'єднань підприємств Ви знаєте?

4. Дайте визначення поняття “Міське господарство”.

5. Які галузі включає міське господарство ?

6. Назвіть особливості міського господарства.

7. Назвіть основні функції підприємств міського електричного транспорту.

8. Наведіть основні сучасні проблеми розвитку електричного транспорту.

9. Проаналізуйте особливості організаційної структури підприємств МЕТ.

Питання для самоконтролю

1. Дайте визначення поняття “Виробнича програма”.

2. Які вимірники (показники) обсягу продукції (послуг) використовують комунальні підприємства?

3. Що таке виробнича потужність комунального підприємства? Як її визначають?

4. Приведіть алгоритм розрахунку показників виробничої програми підприємств електричного транспорту?

Питання для самоконтролю

1. Що таке основні фонди?

2. Які види вартісної оцінки основних фондів Ви знаєте?

3. У чому полягає економічний сенс зносу основних фондів?

4. У чому полягає фізичний і моральний знос основних фондів?

5. Що таке амортизаційні відрахування?

6. Як здійснюється відтворення основних фондів?

7. Перерахуйте показники технічного стану основних фондів.

8. Перерахуйте показники руху основних фондів.

9. Назвіть показники (вартісні й техніко-економічні) ефективного використання основних фондів.

10. Назвіть основні шляхи поліпшення використання основних фондів міського електричного транспорту.

11. Назвіть показники інтенсивного і екстенсивного використання основних фондів.

Продуктивність праці

Ефективність використання трудових ресурсів підприємства характеризує рівень продуктивності праці. Продуктивність праці визначається кількістю продукції, зробленої в одиницю робочого часу, або витратами праці на одиницю зробленої продукції чи виконаної роботи.

Основними показниками продуктивності праці на рівні підприємства є показники виробітку (В) і трудомісткості (Тр) продукції, що розраховують за формулами:

В = q / Чоб, (4.1)

Тр = Т / q, (4.2)

де q - кількість виробленої продукції чи виконаної роботи в натуральних або умовно натуральних одиницях виміру;

Чоб - середньооблікова чисельність працюючих, чол.;

Т - час, витрачений на виробництво всієї продукції, нормо-год.

Найбільш розповсюдженим і універсальним показником продуктивності праці є виробіток продукції. На підприємствах залежно від одиниці виміру обсягу виробництва (q) виробіток може бути виражений відповідними вимірниками, тобто натуральними, умовно-натуральними, вартісними, в нормо-годинах.

Трудомісткість продукції являє собою витрати робочого часу на виробництво одиниці продукції в натуральному вираженні по всій номенклатурі продукції, що випускається. Показник трудомісткості має деякі переваги перед показником виробітку: по-перше, він відбиває прямий зв'язок між обсягом виробництва і трудозатратами; по-друге, застосування показника трудомісткості дозволяє зв’язати проблему виміру продуктивності праці з факторами і резервами її зростання; по-третє, він дозволяє зіставляти витрати праці на однакові вироби в різних цехах і ділянках підприємства.

Продуктивність праці на підприємстві за певний період змінюється під впливом багатьох факторів.

Під факторами зміни продуктивності праці розуміють причини, що обумовлюють зміну її рівня. У практиці планування й обліку на більшості діючих підприємств, фактори зміни продуктивності праці класифікують за такими ознаками:

· зміна технічного рівня виробництва;

· удосконалення управління, організації виробництва і праці;

· зміна обсягу і структури виробництва.

Галузева специфіка міського електричного транспорту визначає особливості виміру продуктивності праці на його підприємствах. Як уже зазначалось, міський електричний транспорт не виробляє продукції в звичайному розумінні слова, а виконує пасажирські перевезення, тобто надає послуги. Обсяг цих перевезень лише відносно залежить від кількості праці, витраченої колективом підприємства. Так, велика група робітників виконує на міському транспорті лише чергові функції, тобто кількість їхньої праці (за часом) узагалі не пов'язана з обсягом виконуваної роботи. Чисельність персоналу тягових підстанцій не зв'язана з обсягами руху і перевезень при визначеній кількості підстанцій і рівні автоматизації керування ними. Зміна кількості водіїв при одночасній зміні інших показників (таких, як швидкість руху, наповнюваність рухливого складу) може не вплинути на обсяг перевезень. Число робітників, зайнятих на ремонті, прибиранні вагонів і машин, не прямо залежить від кількості перевезених пасажирів і т.д.

З підвищенням якості обслуговування населення та послуг у більшості галузей житлово-комунального господарства зростає трудомісткість експлуатаційної діяльності, при цьому обсяг продукції (послуг) може або не збільшуватися взагалі, або збільшуватися не пропорційно зростанню трудомісткості. Одним з показників якості послуг міського електричного транспорту є наповнюваність рухомого складу. Поліпшення якості обслуговування, тобто зменшення наповнюваності потребує для перевезення такої ж кількості пасажирів збільшення рухомого складу, а, отже, кількості водіїв, ремонтних та інших робітників, які забезпечують випуск рухомого складу на лінію, тобто збільшує трудомісткість перевезення пасажирів. При зменшенні наповнюваності на 20% потреби в робочій силі зростають на 16%.

Продуктивність праці може бути виражена в натуральних, грошових чи трудових (тимчасових) вимірниках. Іноді застосовуються умовно-натуральні показники, приведені по трудомісткості до деякого одиничного вимірника. Вибір вимірника для оцінки продуктивності праці досить важливий, хоча в міському господарстві і у тому числі на електротранспорті показник продуктивності праці в експлуатаційній діяльності, в основному, не встановлюється. Показники продуктивності праці на міському транспорті могли б установлюватися по групах працюючих. Так, продуктивність праці робітників, зайнятих на оглядах і технічному обслуговуванні рухомого складу, може оцінюватися в одиницях випуску, приведених по трудомісткості обслуговування; на періодичних ремонтах - у вагоно (машино)-км пробігу (також приведеного по трудомісткості чи по місткості); на утриманні і ремонті шляху - кількістю приведених кілометрів, що обслуговуються, чи через питомі значення механічної роботи; на обслуговуванні пристроїв енергопостачання і зв'язку - числом підстанцій, довжиною мереж, кількістю приведених одиниць устаткування і т.д.

Найбільш складно визначити продуктивність праці водіїв, що виконують завершальну операцію перевізного процесу. Результат праці водія може бути обчислений числом вагоно (машино)- година роботи на лінії; натуральним пробігом рухомого складу; пробігом, приведеним по місткості; кількістю виконаних пасажиро-км чи перевезених пасажирів; нарешті, доходом, одержуваним від перевезень пасажирів. В цілому, жоден з цих показників не може вважатися оптимальним.

Дуже складний і вибір інтегрального показника, по якому можна було б оцінити продуктивність праці в цілому на підприємстві міського транспорту. Було б безглуздо просто підсумовувати одиниці випуску рухомого складу, кілометри шляху, число тягових підстанцій. Потрібний загальний умовно-натуральний вимірник. В якості такого вимірника можна запропонувати обсяги випуску, пробігу, перевезень чи доходів, віднесених до загального числа працюючих. Відзначимо, що кожний з цих показників також має істотні недоліки.

Підвищення продуктивності праці на міському електричному транспорті може бути досягнуте шляхом збільшення обсягів роботи (випуску, пробігу, перевезень і т.д.), що випереджає ріст чисельності працівників, чи зниження їх чисельності без скорочення обсягів роботи. На збільшення обсягів роботи впливають: збільшення інвентарного парку рухомого складу і зміна його структури; впровадження нових технічних засобів; скорочення тривалості ремонту; збільшення експлуатаційної швидкості та ін. Важливим фактором збільшення продуктивності праці в сучасних умовах стає дотримання трудової і виробничої дисципліни, а також весь комплекс заходів по раціональному використанню трудових ресурсів, поліпшенню використання робочого часу і скороченню внутризмінних втрат. Тобто, продуктивність праці повинна зростати не на шкоду якості обслуговування.

Організація оплати праці

Політика оплати праці на підприємствах, в організаціях та інших суб'єктах господарювання формується і реалізується в межах Закону України "Про оплату праці" (1995 р.). Деталізація і конкретна реалізація політики заробітної плати здійснюються на основі договірного регулювання оплати праці найманих працівників підприємств, тобто згідно з укладеними тарифними угодами. Тарифна угода - це договір між наймачем та виконавцем робіт з питань оплати праці й соціальних гарантій.

Основою організації оплати праці на підприємствах електричного транспорту є:

¨ тарифна система оплати праці робітників;

¨ схеми посадових окладів керівників, спеціалістів, службовців;

¨ норми часу та розцінки на виконані роботи.

Тарифна система оплати праці включає:

- тарифні сітки; - тарифні ставки; - тарифно-кваліфікаційні довідники.

Тарифна сітка встановлює певні співвідношення оплати праці працівників різної кваліфікації і містить перелік тарифних розрядів та відповідних тарифних коефіцієнтів. Розмір тарифної ставки першого розряду встановлюється виходячи зі встановленого державою мінімального розміру заробітної плати. Тарифні ставки інших розрядів визначають множенням тарифної ставки першого розряду на тарифний коефіцієнт відповідного тарифного розряду.

Тарифна ставка - це розмір заробітної плати за одну годину робочого часу працівника певної кваліфікації. Розмір тарифної ставки першого розряду визначається виходячи з рівня мінімальної заробітної плати, встановленого державою на цей момент часу. Тарифні ставки старших розрядів визначаються множенням тарифної ставки першого розряду на тарифний коефіцієнт відповідного тарифного розряду.

Тарифно-кваліфікаційний довідник – це збірник нормативних актів, у якому даються кваліфікаційні характеристики робіт і професій, тобто визначається обсяг професійних знань та трудових навичок, що їх повинен мати робітник відповідного розряду та професії.

Схема посадових окладів передбачає віднесення працівників до певної групи оплати праці за певною професією і кваліфікацією. У ній зазначаються посадові обов'язки, вимоги до знань і стажу роботи за спеціальністю, рівня та профілю підготовки керівників, спеціалістів, службовців.

На підприємствах найпоширеніші дві форми оплати праці: пого динна (оплата за фактично відпрацьований час) і відрядна (оплата за виконаний обсяг робіт).

Погодинна форма оплата праці використовується, якщо:

· основним критерієм роботи є якість;

· кількість продукції в одиницю часу не залежить від робітника;

· точний облік кількості продукції неможливий.

Відрядна форма оплати праці використовується якщо:

· основним критерієм роботи є кількість виготовленої продукції;

· кількість продукції безпосередньо залежить від робітників;

· існує можливість точного обліку виготовленої продукції;

· застосовуються технічно обґрунтовані норми праці.

На кожному конкретному підприємстві залежно від характеру продукції, що випускається, наявності тих чи інших технологічних процесів, рівня організації виробництва і праці застосовується та чи інша форма заробітної плати.

Відрядна і погодинна форми оплати мають системи (див. рис. 4.1.).

Рис. 4.1 – Форми та системи оплати праці.

При виборі системи оплати праці варто враховувати форми і

методи організації праці і виробництва, структуру бригади, ділянки, цеху, депо (служби), стан обліку і контролю за виконанням робіт і навіть взаємини між бригадами.

Звичайна погодинна система оплати праці визначається на підставі фактично відпрацьованого часу. Визначається за формулою:

ЗП = Тс * Г, (4.3)

де Г - кількість відпрацьованого часу, год.;

Тс - годинна тарифна ставка, грн. / год.

Звичайна погодинна оплата праці через недостатню стимулюючу дію практично не застосовується на підприємствах міського електротранспорту.

Найбільш широке поширення одержала погодинно-преміальна оплата праці. У її основі - тарифна ставка і премія, що нараховується на цю ставку в залежності від відпрацьованого часу.

Погодинно-преміальна система оплати праці визначається за формулою:

ЗП = Тс * (1 +  ) * Г, (4.4)

) * Г, (4.4)

де p - величина премії, %.

На базі відрядної заробітної плати розроблено такі системи: 1) пряма відрядна; 2) непряма відрядна; 3) відрядно-преміальна; 4) відрядно-прогресивна; 5) акордна відрядна.

Пряма відрядна система дозволяє встановити пряму пропорційну залежність заробітку працівника від його виробітку. Визначається за формулою:

ЗП = Вр * Q, (4.5)

де Вр - відрядна розцінка за 1 одиницю обсягу продукції ( робіт), грн./од.;

Q - обсяг виробленої продукції (роботи), од.

Вр = Тс / Нвир, (4.6)

де Нвир - норма виробітку продукції за 1 годину, од./год.;

Непряма відрядна система оплати праці, коли розмір заробітку працівника ставиться у пряму залежність від результатів праці інших працівників, які його обслуговують. Визначають за формулою:

ЗП = Внр* Qосн., (4.7)

де Внр - відрядна непряма розцінка за 1 одиницю обсягу продукції ( робіт) для працівників, зайнятих обслуговуванням основних робочих, грн./од.;

Qосн - обсяг продукції, виробленої основними робочими, од.

Внр = Тсобсл / Нвир, (4.8)

де Тсобсл - годинна тарифна ставка для працівників, зайнятих обслуговуванням основних робочих, грн./год.

Відрядно-преміальна система оплати праці, коли працівник, крім основного заробітку за прямими відрядними розцінками, додатково отримує премію за досягнення певних кількісних та якісних показників.

ЗП = Вр * (1+  ) * Q (4.9)

) * Q (4.9)

Відрядно-прогресивна система оплати праці дає змогу працю робітника в межах норм оплачувати за прямими розцінками, а при виробітку понад норму – за підвищеними. Визначають за формулою:

ЗП = Вр* Qнорм + Вр * (1+ ) * Qп.норм, (4.10)

де Qнорм, Qп.норм - обсяг продукції, виробленої в межах нормативної та позанормативної величини, од.

Акордна відрядна система оплати праці застосовується, коли необхідно підвищити матеріальну зацікавленість працівників у скороченні термінів виконання конкретного обсягу робіт, здачі об'єкта в експлуатацію. З цією метою встановлюється фонд оплати праці на весь обсяг робіт.

На підприємствах міського електричного транспорту наведена форма оплати застосовується, зокрема, на аварійних роботах (як на рухомому складі, так і на інших об'єктах). При акордно-преміальній системі до акордної оплати додається виплата премій за дострокове виконання робіт, високу якість і т.д. Така система в основному застосовується на будівельних, монтажних і ремонтно-будівельних роботах.

Керівникам, фахівцям і службовцям підприємств електричного транспорту (для більшості посад і професій) встановлені оклади в залежності від групи підприємства по оплаті праці. Віднесення до тієї чи іншої групи управління, депо і їхніх підрозділів проводиться на основі показників, затверджених відповідно до характеру їхньої діяльності.

Розмір посадового окладу постійний і не залежить від помісячної норми робочих годин.

Питання для самоконтролю

1. Дайте визначення поняття “ Трудові ресурси підприємства”.

2. Приведіть склад і структуру кадрів підприємства.

3. Що таке продуктивність праці? Якими показниками вона вимірюється?

4. Приведіть шляхи підвищення продуктивності праці на підприємстві.

5. Що є основою організації оплати праці на підприємстві?

6. Які форми і системи оплати праці ви знаєте?

7. Охарактеризуйте баланс робочого часу одного працівника?

8. Які показники характеризують рух кадрів на підприємстві?

Табл. 5.1 - Загальновиробничі витрати

| Стаття витрат | Зміст і характеристика витрат |

| 1. Утримання апарату управління виробництвом | Основна і додаткова заробітна плата з відрахуваннями на соціальні заходи персоналу управління виробництвом робіт (наданням послуг) (цехами, депо, службами тощо). |

| 2. Утримання іншого виробничого персоналу | Основна і додаткова заробітна плата з відрахуваннями на соціальні заходи іншого виробничого персоналу, що не відноситься до апарату управління (молодший обслуговуючий персонал, комірники та ін.). |

| 3. Службові відрядження та переміщення | Витрати на службові відрядження працівників управління виробництвом робіт в межах норм, передбачених законодавством. |

| 4. Амортизація будівель, споруд, інвентаря виробничого призначення | Амортизаційні відрахування на повне відновлення основних виробничих фондів (будівель, споруд, інвентаря) виробничого призначення, крім амортизації, що включена у витрати на утримання і експлуатацію машин та обладнання. |

| 5. Утримання та поточний ремонт будівель, споруд, інвентаря виробничого призначення | Витрати на поточний ремонт будівель та споруд: - вартість використаних будівельних матеріалів; - основна і додаткова заробітна плата з відрахуваннями на соціальні заходи ремонтних робітників, вартість послуг ремонтних цехів і т.д. |

| 6. Охорона праці | Витрати на утримання загороджень машин, люків, отворів, вентиляційних установок, сигналізації, пристроїв для зупинки механізмів і т.д. |

| 7. Пожежна й сторожева охорона об'єктів виробничого призначення | Основна й додаткова заробітна плата з відрахуваннями на соціальні заходи персоналу пожежної та сторожевої охорони, витрати на утримання та ремонт протипожежних пристроїв, знос малоцінних і швидкозношуваних предметів пожежної і сторожевої охорони, знос обмундирування, що видається робітникам пожежної і сторожевої охорони, оплата послуг сторонніх підприємств щодо пожежної та сторожевої охорони. |

Ø “Загальногосподарські витрати” включають витрати, які наведено в таблиці 5.2.

Табл. 5.2 - Загальногосподарські витрати

| Стаття витрат | Зміст і характеристика витрат |

| 1 | 2 |

| І. Витрати на управління підприємством | |

| 1. Утримання апарату управління підприємством | Основна і додаткова заробітна плата з відрахуваннями на соціальні заходи персоналу управління підприємством. |

| 2. Службові відрядження | Витрати на службові відрядження працівників управління підприємством в межах норм, передбачених законодавством. |

| 3. Витрати на пожежну й сторожеву охорону | Основна та додаткова заробітна плата з відрахуваннями на соціальні заходи працівників пожежної та сторожевої, охорони, витрати на утримання та ремонт протипожежних пристроїв, знос малоцінних і швидкозношуваних предметів пожежної і сторожевої охорони, знос обмундирування, що видається працівникам охорони, оплата послуг сторонніх організацій щодо пожежної та сторожевої охорони. |

| 4. Інші витрати | Канцелярські, поштово-телеграфні витрати, оплата за використання та обслуговування технічних засобів управління: обчислювальних центрів, вузлів зв'язку, засобів сигналізації; оплата робіт консультаційного та інформаційного характеру, пов'язаних із забезпеченням виконання робіт, послуг та передбачених законодавством обов'язкових аудиторських перевірок, оплата збору за реєстрацію підприємства в органах державного управління, передбаченого законодавством. |

| II. Загальногосподарські витрати | |

| 5. Утримання іншого загальногосподарського персоналу | Основна і додаткова заробітна плата з відрахуваннями на соціальні заходи іншого загальногосподарського персоналу. |

| 6. Амортизація основних фондів | Амортизаційні відрахування на повне відновлення основних виробничих фондів загальногосподарського призначення, в тому числі приміщень, що надаються безоплатно підприємствам громадського харчування або використовуються підприємствами самостійно для обслуговування працівників, які перебувають з підприємством у трудових відносинах. |

| Продовження табл. 5.2. | |

| 1 | 2 |

| 7. Утримання та поточний ремонт будівель, споруд, інвентаря загальногосподарського призначення | Витрати на утримання приміщень в чистоті, на водопостачання і каналізацію, опалення, освітлення, витрати на поточний ремонт будівель, споруд і інвентаря загальногосподарського призначення, плата за оренду будівель та приміщень; основна і додаткова заробітна плата з відрахуваннями на соціальні заходи робітників, які обслуговують приміщення, споруди, двори і дороги загальногосподарського призначення. |

| 8. Охорона праці | Витрати некапітального характеру на техніку безпеки, виробничу санітарію, придбання довідників та плакатів з охорони праці. |

| 9. Підготовка (перепідготовка кадрів) 9. Підготовка (перепідготовка кадрів) | Виплата працівникам підприємства середньої заробітної плати за основним місцем роботи за час їх навчання з відривом від виробництва в системі підвищення кваліфікації та перепідготовки кадрів; оплата праці кваліфікованих робітників, не звільнених від основної роботи, за навчання учнів та підвищення кваліфікації робітників; витрати базових підприємств на оплату праці за керівництво виробничою практикою учнів загальноосвітніх шкіл, професійно-технічних училищ і студентів вищих навчальних закладів; витрати, пов'язані з виплатою учням професійно-технічних училищ різниці між стипендією в розмірі тарифної ставки робітника 1 розряду і витратами цих навчальних закладів (на виплату стипендій). |

| III. Збори та відрахування | |

| 10. Податки, збори та інші обов`язкові платежі | Податки (за винятком податку на майно підприємств, податку на землю, податку з власників транспортних засобів), відрахування на будівництво, ремонт і утримання автомобільних доріг, відрахування до Державного інноваційного фонду, а також збори та обов'язкові платежі, передбачені законами України, постановами Верховної Ради, указами Президента України. |

| IV. Загальногосподарські непродуктивні витрати | |

| 11. Нестачі й втрати | Нестачі матеріальних цінностей у межах норм природних втрат. |

| 12. Інші витрати | Виплата на відшкодування втрат здоров'я, що погіршилося внаслідок виконання працівником трудових обов'язків. |

На основі приведеної вище номенклатури статей складають калькуляцію собівартості перевезення пасажирів, яка має наступну форму (див. табл. 5.3.)

Табл. 5.3 - Калькуляція перевезення пасажирів

| Статті калькуляції | Од. виміру | Витрати по статтям |

| 1. Натуральний пробіг | тис.км. | |

| 2. Кількість перевезених пасажирів | тис.чол. | |

| 3. Експлуатаційні витрати, у тому числі: | тис.грн. | |

| - Енергія для використання з технологічною метою | тис.грн. | |

| - Витрати на оплату праці | тис.грн. | |

| - Інші витрати | тис.грн. | |

| - Відрахування на соціальні заходи | тис.грн. | |

| - Амортизація рухомого складу | тис.грн. | |

| - Утримання і поточний ремонт енергогосподарства | тис.грн. | |

| - Утримання служби автоматики і зв'язку | тис.грн. | |

| - Утримання і поточний ремонт трамвайної колії і контактних мереж | тис.грн. | |

| - Утримання служби (відділу) руху | тис.грн. | |

| - Експлуатаційні витрати | тис.грн. | |

| - Загальновиробничі витрати | тис.грн. | |

| - Загальногосподарські витрати | тис.грн. | |

| Всього витрат | тис.грн. | |

| 4. Собівартість перевезення одного пасажира | коп./ чол. |

Питання для самоконтролю

1. Дайте визначення поняття ”собівартість продукції (робіт, послуг)”.

2. Дайте визначення поняття “Облік собівартості”.

3. За якими ознаками класифікуються витрати на виробництво та реалізацію продукції (послуг).

4. Назвіть елементи витрат, калькуляційні статті.

5. Розкажіть про особливості калькулювання собівартості продукції (робіт, послуг) підприємств комунального господарства.

6. Розкрийте сутність поняття “калькулювання собівартості”.

7. Що є калькуляційною одиницею на підприємствах міського електротранспорту?

8. Назвіть статті витрат, що наведені в калькуляції собівартості перевезення пасажирів.

Доходи підприємств МЕТ

Доход є основним джерелом покриття здійснених підприємством витрат і формування прибутку, одним з основних показників, що відбивають фінансовий стан підприємства.

Доход - сума грошових коштів, що надходять на підприємство, від реалізації продукції, надання послуг тощо. Виручка від реалізації визначається як добуток обсягу реалізованої продукції і ціни за одиницю продукції.

Підприємство отримує дохід при здійсненні не тільки операційної, а й фінансово-інвестиційної діяльності. При цьому формування доходу від кожного виду діяльності має певні особливості.

Під операційною діяльністю підприємства розуміється основна його діяльність (виробництво або реалізація продукції, товарів, надання послуг, виконання робіт), яка є головною метою його створення, а також всі інші види діяльності, які не належать до фінансової або інвестиційної діяльності.

До фінансової належить діяльність, що спричиняє зміну розміру та складу власного і залученого підприємством капіталу (випуск підприємством корпоративних та боргових цінних паперів, отримання та погашення кредитів, викуп власних акцій, погашення випущених підприємством облігацій тощо).

Інвестиційна діяльність підприємства передбачає придбання та продаж необоротних активів, а також фінансових інвестицій.

Дохід підприємства від операційної діяльності складається з доходу від його основної діяльності та інших операційних доходів. Основна діяльність підприємства пов`язана виробництвом та збутом продукції ( надання послуг, виконанням робіт) і повинна забезпечувати отримання доходів, достатніх для відшкодування витрат виробництва й обігу, а також отримання певного прибутку. Дохід підприємства від операційної діяльності визначається двома методами:

· касовим;

· нарахувань.

При касовому методі доходом, або виручкою, підприємства вважаються грошові кошти, що надійшли від покупців протягом певного періоду на розрахунковий період або в касу підприємства за фактично відвантажену продукцію (надані послуги, виконані роботи).

При методі нарахувань доходом, або виручкою, підприємства за певний період є вартість відвантаженої в цей період покупцям продукції (наданих послуг, виконаних робіт) незалежно від того, чи оплачена вона покупцями протягом цього періоду. В Україні для визначення виручки підприємства застосовується метод нарахувань.

Крім доходу від реалізації продукції (товарів, робіт, послуг) підприємство в результаті операційної діяльності отримує також інші операційні доходи. До них належать отримана від орендаторів орендне плата за тимчасово надане їм у користування майно; дооцінка запасів матеріальних цінностей на складі підприємства тощо.

В інший спосіб формуються доходи від фінансово-інвестиційної діяльності підприємства. Їх поділяють на дві групи: доходи від участі в капіталі та інші фінансові доходи.

До доходів від участі в капіталі належить прибуток, отриманий підприємством від здійснених ним інвестицій в асоційовані, дочірні або спільні підприємства, облік яких здійснюється за методом участі в капіталі. Згідно з цим методом отриманий такими підприємствами чистий прибуток не розподіляється між підприємствами-інвесторами, а пропорційно до їх часток у капіталі цих підприємств збільшує балансову вартість їхніх інвестицій.

Дохід від участі в капіталі визначається як добуток чистого прибутку отриманого асоційованим, дочірнім або спільним підприємством, на частку у статутному капіталі підприємства-інвестора і розраховується за формулою:

Дуч.к =  , (6.5)

, (6.5)

де α – частка інвестицій підприємства-інвестора у статутному капіталі асоційованого (дочірнього, спільного) підприємства (у вигляді десяткового дробу);

П - прибуток.

Якщо інвестиції підприємства у статутний капітал іншого підприємства не перевищують 25 % його загального обсягу, то отримані від таких інвестицій доходи належать до інших фінансових доходів. До інших фінансових доходів належать також отримані дивіденди, відсотки, доходи від фінансової оренди (наданих в оренду майнових об`єктів з правом їх викупу орендаторами) та інші доходи, отримані від фінансових інвестицій (крім доходів, отриманих за методом участі в капіталі).

Крім доходу від операційної та фінансово-інвестиційної діяльності підприємство може отримувати й інші доходи. До них належать такі доходи:

ü від реалізації необоротних активів і цілісних майнових комплексів, фінансових інвестицій;

ü від підвищення курсу валюти, яку має підприємство на банківських рахунках (якщо валютні операції не пов`язані з основною діяльністю підприємства);

ü від безоплатно отриманих матеріальних і нематеріальних цінностей;

ü від дооцінки балансової вартості основних фондів.

Тобто, дохід (виручка) від реалізації продукції (товарів, робіт, послуг) - це загальний дохід підприємства від реалізації продукції (товарів, робіт, послуг), тобто з урахуванням включених сум непрямих податків (акцизного збору, податку на додану вартість) і без урахування наданих знижок, вартості повернених покупцями товарів. Цей дохід зменшується на певні податки, збори і вирахування. Розглянемо основні з них.

Податок на додану вартість - це сума податку на додану вартість, що входить до доходу (виручки) від реалізації продукції (товарів, послуг).

Акцизний збір - це сума, врахована в доході (виручці) від реалізації підакцизної продукції (товарів, робіт, послуг).

Інші вирахування з доходу - це сума наданих знижок, вартість реалізованих, але повернених покупцями товарів та інші суми, що підлягають вирахуванню з доходу від реалізації.

Зменшення доходу підприємства на суму зазначених податків, зборів і вирахувань дає змогу отримати чистий дохід (виручку) від реалізації продукції (товарів, робіт, послуг) підприємства.

В цілому можна відмітити, що доходи підприємства від усіх видів діяльності складають валовий доход. В свою чергу, валовий доход, зменшений на суму непрямих податків (ПДВ, акциз) - чистий доход.

На комунальних підприємствах, які мають встановлені різні тарифи для окремих категорій споживачів, виручка від реалізації визначається як сума виручки від реалізації окремим категоріям.

У загальному вигляді доход від основного виду діяльності визначається як добуток обсягу реалізованої продукції (Q) і вартості її одиниці (тарифу) (Т).

Доходи підприємств міського електричного транспорту від основної діяльності є його виробничою програмою у грошовому вимірі.

При визначенні доходів слід мати на увазі, що кількість перевезених пасажирів у міському сполученні дорівнює сумі кількості перевезених пасажирів за разовими квитками (талонами), абонентними квитками й кількості перевезених пасажирів з правом безплатного проїзду. При цьому:

- кількість перевезених пасажирів за разовими квитками (талонами) на одну поїздку визначається діленням виручки від продажу разових квитків на затверджений органом місцевої виконавчої влади для цього виду громадського транспорту тариф або на єдиний тариф для всіх видів транспорту;

- кількість перевезених пасажирів за абонентними квитками визначається множенням кількості проданих абонентних квитків на встановлену кількість поїздок для кожного його типу;

- кількість перевезених пасажирів за посвідченнями, що надають право безплатного проїзду в громадському транспорті, визначається по матеріалам обстежень.

Склад доходів підприємств міського електричного транспорту від основної діяльності проаналізований в табл.6.1.

Табл. 6.1 - Склад доходів підприємств МЕТ

| Склад доходів | Обсяг реалізованих квитків | Вартість квитка |

| Д = | А * | Т |

| 1. Доход від реалізації разових квитків | Кількість реалізованих разових квитків, Кр [шт.] | Тариф на проїзд у міському транспорті, Тпр [грн./шт.] |

| 2. Доход від реалізації постійних квитків | Кількість реалізованих постійних квитків, Кп [шт.] | Вартість постійних квитків, Впк [грн./шт.] |

Доходи від перевезення пасажирів усіх категорій визначають за формулою:

Д = (А – Аа – А n ) * Т + Аа * Т * 0,9, (6.6)

де А - загальна кількість перевезених пасажирів, чол.;

Аа – кількість перевезених пасажирів за абонентними квитками, чол.;

Аn - кількість перевезених пасажирів за посвідченнями, чол.;

Т - вартість разового квитка на поїздку, грн.;

0,9 - знижуючий коефіцієнт, що враховує поїздки двома видами транспорту або декількома маршрутами.

Показники рентабельності

Рентабельність виробництва в її класичному визначенні розраховується як відношення прибутку до середньої вартості основних виробничих фондів та нормованих оборотних коштів. На зміну цього показника впливають різноманітні фактори, які тісно зв'язані із структурою виробничих фондів, їх використанням, величиною прибутку.

Крім наведеного вище показника рентабельності, у практиці аналітичної роботи використовують і ряд інших показників.

Ряд комунальних підприємств розраховують рентабельність за співвідношенням прибутку, отриманого від реалізації продукції (робіт, послуг) і її собівартості. Залежно від поставленої мети і цілей аналізу можна обчислювати і досліджувати різноманітні показники-індикатори, що характеризують рентабельність капіталу, активів, продукції, інвестиційних проектів та ін.

Усі ці показники відносні і показують, скільки одиниць прибутку (валового, операційного, оподаткованого, чистого тощо) приходиться на одиницю реалізованої продукції (продажів) або на одиницю застосованих ресурсів (капіталу).

У сучасних умовах господарювання важливого значення під час аналізу набуває оцінка фінансової діяльності підприємства на основі наступних показників рентабельності продажу:

Ø валова рентабельність реалізованої продукції (продажу) - відношення валового прибутку до величин виручки від реалізації;