Основными предложениями по повышению эффективности работы EPAM Systems в современных условиях являются:

а) Перевод разработки программного обеспечения из Венгрии в Республику Беларусь, что не повлечёт за собой закрытие предприятия в Венгрии, а повлечёт лишь перенос центра разработки, а в Республике Беларусь - загрузке производственных мощностей на 100%. Данное предложение основано на том, что стоимость человеко-часа в Республике Беларусь значительно ниже, чем в Венгрии, порядка в 1,5 раза.

б) В условиях кризиса в целях снижения себестоимости товарной продукции предлагается провести снижение заработной платы сотрудников, так как средняя заработная плата на предприятии 700 у.е., в то время как в целом по Республике Беларусь средняя заработная плата по состоянию на 1 марта 2009 года составила 370 у.е. Предполагается, что снижение заработной платы на 10% не повлечёт за собой массовые увольнения, но повлечёт снижение себестоимости товарной продукции на 6%.

в) Крайним предложением является сокращение сотрудников предприятия с целью минимизации затрат на оплату труда и повышения эффективности труда.

Для предприятия EPAM Systems как межнациональной корпорации основным направлением повышения эффективности деятельности на мировых рынках, особенно в свете современного финансово-экономического кризиса является реорганизация производства в Венгрии и перенос его в Республику Беларусь.

Компания EPAM Systems приняла решение о полном переносе производства компьютерных систем для заказчиков, находящихся в регионе Юго-Восточная Европа, из Венгрии на заводы компании EPAM Systems в Минске, а также на производственные мощности предприятий-партнеров. Перенос производства необходимо осуществлять поэтапно в течение 2009-2010 гг., при этом компания EPAM Systems должна рассчитывать упростить операционную структуру, поднять производительность, снизить себестоимость и в конечном итоге добиться даже более высокой, чем раньше, степени удовлетворенности своих клиентов.

Перенос производства – часть общей инициативы по снижению расходов за счет глобального пересмотра каналов поставок компании. Масштабность замысла может отражать выделенный на его реализацию бюджет. Предполагаемый бюджет при предварительных подсчётах оценивается в 30 млн. долл. (табл. 3.2).

Таблица 3.2 - Предполагаемый бюджет переноса предприятия

| Инвестиционные затраты | Сумма, млн.долл. США |

| Основные средства | 12,60 |

| Здания и сооружения | 2,60 |

| Каналы связи | 2,70 |

| Офисная техника | 6,30 |

| Инвентарь | 1,00 |

| Нематериальные активы (нематериальный капитал) | 17,50 |

| Организационные расходы | 12,50 |

| Развитие человеческого капитала | 1,50 |

| Прочие расходы | 3,50 |

| Всего инвестиций | 30,10 |

Таким образом, после 18 лет работы EPAM Systems свернет производство в Венгрии, что будет сопровождаться увольнением значительного количества сотрудников. Начало сокращений придется на 2009 год, а всего к 2010 г. будет упразднено 1900 рабочих мест. В то же время компания EPAM Systems должна пообещать увольняемым солидное выходное пособие и помощь в дальнейшем трудоустройстве.

Сегодня проведено много исследований по поводу эффективности переноса производства в другую страну. Большинству компаний, решившим перенести производство в другие страны, не удалось существенно уменьшить свои расходы. Ни одна компания, желающая создавать новые рабочие места, не может игнорировать тот факт, что на рынках Западной Европы в обозримом будущем возможен лишь умеренный рост, в то время как рынки Восточной Европы, Индии или Китая открывают новые возможности. Перенос производства в другие страны не всегда является панацеей. По общемировым данным около половины предприятий, перенесших производство за границу, за прошедшие три года смогли сэкономить таким образом лишь 10% от расходов. Только 9% компаний смогли достичь уровня экономии средств в 30% и более. Многие компании недооценивают расходы, связанные с переносом производства в другую страну. Часто при планировании занижалась стоимость управления производством на месте, а также не принимались в расчет затраты на поставку материалов и отгрузку товара. Просто перевести производственные станки в другую страну и сделать ставку на дешевую рабочую силу недостаточно. Экономия за счет низкого уровня заработной платы часто компенсируется за счет увеличения однократных затрат.

Однако в нашем случае у компании EPAM Systems хорошо налажена система производства в различных регионах и перенос производства не будет иметь больших однократных затрат, так как производство будет организовано не с начала, а будут загружаться производственные мощности предприятия в Республике Беларусь.

Приведём технико-экономическое обоснование разработки программного обеспечения EPAM Systems в Республике Беларусь и филиала EPAM Systems в Венгрии. Произведём расчет экономического эффекта по сравнению с существующими зарубежными аналогами, путем расчета экономии текущих затрат.

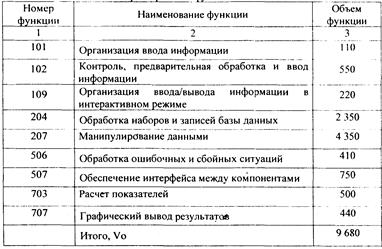

Объем ПС определяется путем подбора аналогов на основании классификации типов ПС, каталога функции ПС и аналогов ПС в разрезе функций, которые постоянно обновляются и утверждаются в установленном порядке. На основании информации о функциях разрабатываемого ПС по каталогу функций определяется объем функций. Исходя из данных представленных в таблице 3.3, общий объем ПС рассчитывается по формуле:

(3.1)

(3.1)

где V0 — общий объем ПС:

Vi - объем функций ПС:

n - общее число функцией.

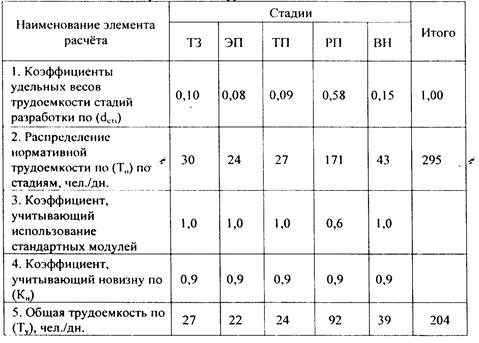

Таблица 3.3 - Характеристика функций и их объем

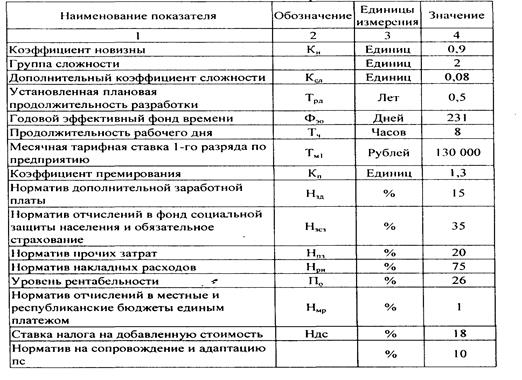

Исходные данные для дальнейших расчетов представлены в таблице 3.4.

Таблица 3.4 - Исходные данные для расчета

На основании общего объема ПС определяется нормативная трудоемкость Тн. Нормативная трудоемкость устанавливается с учетом сложности ПС. Группа сложности разрабатываемого модуля — 2. С’ учетом количества строк кода нормативная трудоёмкость составляет Тн =273 человеко-дней.

С учетом установленного коэффициента, учитывающий сложность ПС, в нашем случае данный коэффициент составляет К =0,08.

Трудоёмкость ПС рассчитывается по следующей формуле:

(3.2)

(3.2)

где Т0 - общая трудоемкость ПС;

Тн - нормативная трудоемкость ПС.

Т0= 273 • (1+0,08) = 295 (человеко-дней).

Трудоемкость ПС по стадням определяется по следующей формуле (3.3):

(3.3)

(3.3)

где Тст — трудоемкость разработки ПС на i-ой стадии;

dст — удельный вес трудоемкости i-ой стадии разработки ПС в общей трудоемкости разработки ПС;

Кн — поправочный коэффициент, учитывающий степень новизны ПС;

К — поправочный коэффициент учитывающий степень использования типовых программ и ПС.

Уточненная трудоемкость рассчитывается по формуле (3.4):

(3.4)

(3.4)

Результаты расчетов представлены в таблице 3.5.

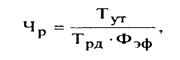

На основании уточненной трудоемкости разработки ПС и установленного периода разработки рассчитывается плановая численность разработчиков по формуле (3.5):

(3.5)

(3.5)

где Чр - плановая численность разработчиков (чел.);

Трд - плановая продолжительность разработки ПС (лет);

Фэф — годовой эффективный фонд времени работы одного работника (дней).

Таблица 3.5 - Расчет уточненной трудоемкости ПС по стадиям

Эффективный фонд времени одного работника (Фэф) работы рассчитывается по формуле (3.6):

(3.6)

(3.6)

где Дг — количество дней в году;

Дп - количество праздничных дней в году;

Дв - количество выходных дней в году;

До - количество дней отпуска.

Фэ = 365-6- 104-24 = 231 дня.

Чр = 204/(0,5. 231) = 1,77= 2 человека.

Основная заработная плата исполнителей рассчитывается по формуле

(3.7):

(3.7)

(3.7)

где n - количество исполнителей;

Ч - количество исполнителей, чел.;

Тд - дневная заработная плата i-го исполнителя (руб.);

К - коэффициент премирования.

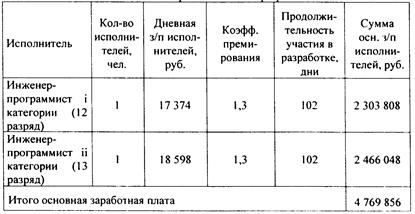

Расчёт основной заработной платы исполнителей приведен в таблице 3.6.

Таблица 3.6 - Расчёт основной заработной платы исполнителей

Дополнительная заработная плата (Зд) определяется по нормативу в процентах к основной заработной плате по формуле (3.8):

(3.8)

(3.8)

где Нзд - норматив дополнительной заработной платы, Нзд = 15%.

З д =4769856 15/100=715478 руб.

Отчисления в фонд социальной защиты населения и обязательное страхование от несчастных случаев на производстве и профзаболеваний(Зст) рассчитываются следующим образом по формуле (3.9):

(3.9)

(3.9)

где Нзсз – норматив отчислений в фонд социальной защиты населения и обязательное страхование, Нзсз = 35%.

Расходы на материалы определяются на основе нормы расхода на 100 машинных команд с учетом коэффициента снижения среднего расхода материалов на разработку и отладку 100 строк кода по формуле (3.10):

(3.10)

(3.10)

где Нм — норма расхода материалов в расчете на 100 команд конкретного ПС, Нм = 380 руб.I100 строк кода.

V0- общий объем ПС.

М = 3809680/ 100 = 36784 рублей

Расходы па оплату машинного времени (Рм) определяются по формуле (3.11):

(3.11)

(3.11)

где Цм - цена одного машино-часа (1200 руб.);

— общий объем ПС;

Нмв - норматив расхода машинного времени на отладку 100 машинных команд (12 машино-часов).

Рм. = 1 200 • (9680 / 100) •12 = 1 393 920 рублей.

Прочие расходы (Пз включают затраты на приобретение и подготовку специальной научно-технической литературы. Прочие затраты определяются по формуле (3.12):

(3.12)

(3.12)

где Нпз - норматив прочих затрат, Нп = 20%.

Пз = 4 769 856 • 20 / 100 = 953 971 рублей

Общая сумма расходов по всем статьям сметы (Ср) находится по формуле (3.13):

(3.13)

(3.13)

Ср =4769856 + 715 478 + 1 919 867 + 36784 + 1 393 920 + 953 971 + +3577392 = 13367269 руб.

Рентабельность и прибыль по создаваемому ПС определяются исходя из результатов анализа рыночных условий, переговоров с заказчиком (потребителем) и согласования с ним отпускной цены.

На основании маркетинговых исследований и реализации подобных продуктов для данного продукта была установлена отпускная цена в размере 20000000 руб.

Себестоимость в Венгрии данного продукта из-за более высокой заработной платы персонала составляет 17000000 руб.

Следовательно, рентабельность продукта в Республике Беларусь составляет:

РРБ = (20000000-13367269)/20000000 100%=33,16%

рентабельность продукта в Венгрии составляет:

РВен= (20000000-17000000)/20000000*100%=15%

Разность между прибылью, получаемой от производства ПС в Республике Беларусь и в Венгрии составит экономический эффект.

ЭЭ=20000000*33,16%-20000000*15%=3632000 руб.

Проведём расчет эффективности переноса центра разработки из Венгрии в Республику Беларусь.

По предварительным подсчётам инвестиционные затраты составят 30,1 млн. долл.

Предполагается, что объём производства на предприятии EPAM Systems в Республике Беларусь после переноса производства вырастет в 2 раза. Причём себестоимость товарной продукции производства в Венгрии при переносе в Республику Беларусь снизится за счёт снижения стоимости человеко-часа, то есть за счёт снижения затрат на оплату труда.

Таким образом, известно, что в Венгрии себестоимость товарной продукции составляет на сегодняшний момент составляет 75 млн. долл. Затраты на оплату труда составляют 60% в общей себестоимости товарной продукции, из чего можно рассчитать экономический эффект от внедрения данного мероприятия.

Ээ=С*(УВ-УРБ), (3.14)

Где УВ- удельный вес заработной платы в Венгрии.

УРБ- удельный вес заработной платы в Республике Беларусь.

Ээ=75*(0,6-0,47)=9,75 млн.долл. в год

Необходимо отметить, что снижение себестоимости товарной продукции увеличит общую прибыль предприятия при сохранении прежних цен на продукцию, то есть экономический эффект будет являться дополнительной прибылью.

Общие инвестиционные затраты по EPAM Systems представляют собой инвестиции в капитальные и человеческие ресурсы.

Поток чистого дохода по проекту EPAM Systems включает все поступления наличности, остающиеся в распоряжении собственника предприятия. Элементами дохода являются поступления в виде чистой прибыли.

Чистый денежный поток (поток чистого дохода) по проекту представляет собой ряд последовательных притоков чистого дохода за расчетный период. Составляющие чистого дохода являются чистая прибыль.

Проведём расчёт чистой прибыли на 2009-2012 года по годам реализации проекта (таблица 3.7).

Таблица 3.7 - Поток чистого дохода по проекту (млн. дол.)

| Составляющие чистого потока | По кварталам расчёта (нарастающим итогом) | Всего | |||

| 2009 | 2010 | 2011 | 2012 | ||

| Чистая прибыль | 9,75 | 9,75 | 9,75 | 9,75 | 39 |

| Итого чистый доход | 9,75 | 9,75 | 9,75 | 9,75 | 39 |

Рассчитаем эффективность проекта.

Показатели финансовой эффективности характеризуют выгоду собственника проекта, которую обеспечит ускоренный темп роста активов в бизнесе по сравнению с барьерной ставкой.

Финансовая эффективность проекта оценивается системой однородных показателей. Эти показатели позволяют с различных сторон охарактеризовать относительную и абсолютную выгоду бизнеса. Каждый из показателей выполняет две функции:

– позволяет судить, эффективен ли бизнес;

– дает специфическую характеристику проекта в зависимости от экономической конъюнктуры.

Система включает следующие показатели:

NPV (Net Present Value) – чистая дисконтированная стоимость;

RIRR (Reinvestment Internal Rate of Return) – реинвестиционная внутренняя норма рентабельности (вспомогательный показатель);

IRR (Internal Rate of Return) – внутренняя норма рентабельности;

РВР (Pay Back Period) – динамичный период возврата.

Чистая дисконтированная стоимость (NPV) представляет собой стоимость нематериальных активов, созданную за счет предпринимательских способностей инвесторов. NPV может рассматриваться как экономия инвестиционных ресурсов, обеспечиваемая повышенными темпами роста активов по проекту в сравнении с барьерной ставкой. Проект считается эффективным, если NPV ³ 0.

Чистая дисконтированная стоимость определяется как разность запаса доходов (накопленного дохода) по проекту, приведенному на начало расчетного периода, и запаса инвестиций (накопленных инвестиций) по проекту, также приведенному на начало расчетного периода по нескольким эквивалентным формулам.

, (3.15)

, (3.15)

где PVPr – запас (масса) доходов проекта, приведенный к началу расчетного периода;

PVI – запас (масса) инвестиций проекта, приведенный на начало расчетного периода.

Развернутая формула принимает вид

, (3.16)

, (3.16)

где t – текущий год;

Т – расчетный период, включающий время строительства объекта и время его эксплуатации;

Рrt – доход текущего года (Profit);

It – инвестиции текущего года (Investment);

Ек – норма дисконта (барьерная ставка прибыли).

αt = (1+Ек) –t, (3.17)

где αt – коэффициент дисконтирования текущего года, позволяющий привести доход или инвестиции текущего года на начало расчетного периода.

Реинвестиционная внутренняя норма рентабельности (RIRR) характеризует среднегеометрическую норму прибыли (среднегеометрическую рентабельность) бизнеса. Проект эффективный, если RIRR ³ Ек.

Предполагается, что полученные доходы по проекту реинвестируются (повторно направляются в бизнес) и на них мы получаем прибыль на уровне барьерной ставки. Реинвестиционная внутренняя норма рентабельности усредняет норму прибыли проекта и норму прибыли, полученную на доходы проекта, повторно направленные в бизнес. Она определяется по формуле

, (3.18)

, (3.18)

где FVPr – запас доходов по проекту, приведенных на конец расчетного периода;

α(Т) – коэффициент дисконтирования на последний год расчетного периода.

Во второй части формулы использован коэффициент дисконтирования за расчетный период для пересчета дисконтированного запаса дохода в будущий (капитализированный) запас дохода FVP = PVI / α(Т).

Внутренняя норма рентабельности (IRR) представляет собой специфический вид рентабельности активов инвестиционного проекта. Прибыль по проекту получается не сразу, а только после создания (строительства) объекта бизнеса, причем по годам она существенно меняется. Стоимость активов уменьшается из-за их износа. Вследствие этого нельзя говорить о стабильной годовой рентабельности инвестиций. Поэтому в качестве рентабельности активов инвестиционного проекта принята среднегеометрическая величина нормы прибыли за расчетный период. Внутренняя норма рентабельности характеризует среднегеометрическую за расчетный период норму прибыли на инвестиции по проекту. Инвестиции эффективны, если IRR ³ Ек.

Внутренняя норма рентабельности находится по формуле

IRR* ≈ 2RIRR – Ek . (3.19)

Внутренняя норма рентабельности точно находится итеративным методом (методом последовательного приближения) исходя из условия, что при равенстве нормы дисконта и внутренней нормы рентабельности запас доходов (накопленного дохода) проекта, приведенный к началу расчетного периода, и запас инвестиций (накопленных инвестиций) проекта, приведенных на начало расчетного периода, равны. В этом случае чистая дисконтированная стоимость равна нулю и, соответственно, можно использовать соотношение

. (3.20)

. (3.20)

Для точного расчета внутренней нормы рентабельности в формулу или расчетную таблицу NPV подставляется грубое значение показателя IRR в качестве нормы дисконта и рассчитывается новое значение чистой дисконтированной стоимости. Если оно окажется больше 0, приблизительное значение IRR увеличивают на 0,01–0,02 (можно увеличение производить методом простой интерполяции). Затем вновь рассчитывается NPV, и процесс продолжается до получения нулевого значения.

При отрицательном значении чистой дисконтированной стоимости приблизительное значение IRR уменьшают на 0,01–0,02. Затем вновь рассчитывается NPV и процесс продолжается до получения нулевого значения.

Динамичный период возврата (динамичный срок окупаемости) инвестиций (РВР) характеризует временной отрезок, в течение которого инвестиции вместе с платой за их использование на уровне барьерной ставки будут возвращены за счет чистого дохода. Инвестиции эффективны, если РВР £ Т.

Динамичный период возврата инвестиций определяется из соотношения

. (3.21)

. (3.21)

Для решения соотношения из суммы дисконтированных инвестиций последовательно вычитаются дисконтированные годовые доходы. Год, в котором разность окажется нулевой, есть искомый динамичный период возврата инвестиций. Динамичный период возврата инвестиций может быть дробным.

Расчет показателей финансовой эффективности проекта для обсуждения производится на предварительной стадии инвестиционной деятельности, когда еще не известны условия кредитования проекта банком. Поэтому показатели эффективности не учитывают мультипликацию эффективности собственных инвестиций инициаторов проекта, обусловленную условиями кредита.

Расчет показателей финансовой эффективности проекта удобно вести в форме таблицы, расчёты проведены в таблице 3.8.

Таблица 3.8 - Расчет основных показателей финансовой эффективности проекта

| Годы расчетного периода | Месячные инвестиции (It) «-», месячный чистый доход (Prt) «+» инвесторов, млн.долл. | Накопленный денежный поток (алгебраическая сумма гр.2), млн долл.. | Норматив дисконтирования (ставка дисконта), Ек | Коэффициент дисконтирования αt = (1+Ек) –t | Дисконтированные инвестиции «-», доход«+», млн.долл. (гр.2 × гр.5) | Финансовый профиль проекта, млн.долл. | |

| 2009 | -30,1 | 0 | 20 | 0,8333 | -25,1 | -25,1 | |

| 2009 | +9,75 | -120 | 20 | 0,8333 | 8,1 | -17,0 | |

| 2010 | +9,75 | -260 | 20 | 0,6944 | 6,8 | -10,2 | |

| 2011 | +9,75 | -267 | 20 | 0,5787 | 5,6 | -4,5 | |

| 2012 | +9,75 | -122 | 20 | 0,4823 | 4,7 | 0,2 | |

|

|

| PBP =4года. | |||||

Коэффициент дисконтирования учитывает ставку платы за инвестиции и финансовые риски предприятия, поэтому берётся в размере 20% ежегодно.

В таблице 3.6 годы, в которых имеют место инвестиции и доход, дублируются. В верхние строки заносятся инвестиции, в нижние – чистый доход.

NPV=PVP- PVI

PVP=25,3 млн. долл.

PVI=25,1 млн.долл.

NPV=0,2 млн.долл.

RIRR=(25,3 /25,1/0,4823)^ (1/4)- 1=0,202

IRR=2*0,202-0,2=0,204

PBP =3+(4,5/4,7) =3,9

EPAM Systems будет иметь вновь созданное конкурентное преимущество, которое из года в год будет расти при наращивании оборотов. Конкурентное преимущество обусловлено снижением себестоимости производства продукции за счёт переноса производства из Венгрии в Республику Беларусь.

Проект можно считать эффективным, так как чистая текучая стоимость больше 0 и равна 0,2 млн.долл. За счёт новых идей организаторам проекта удастся за 3,9 года вернуть деньги, вложенные в проект.

Внутренняя норма рентабельности равна 20,4%, что выше ставки дисконтирования – это значит, что в инвестиционный проект вкладывать деньги выгодно, даже за счёт заёмных ресурсов.

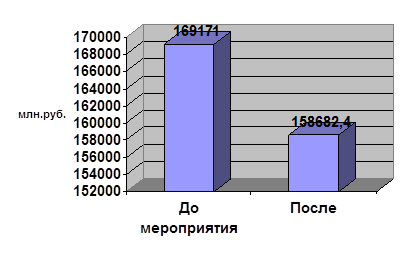

Далее проведём расчёт эффективности снижения заработной платы работников предприятия EPAM Systems в Республике Беларусь. Снижение себестоимости товарной продукции (Сс, %) за счёт уменьшения затрат на фонд оплаты труда можно рассчитать по формуле:

Сс= Ум.о.*(1- (100-Ур)(100-Уц)/100*100), (3.1)

где Умо — удельный вес затрат на фонд оплаты труда в процентах к товарной себестоимости;

Ур , Уц— соответственно процент снижения нормы расхода фонда оплаты труда и отчислений в фонд социальной защиты.

Для EPAM Systems в Республике Беларусь берем удельный вес фонда оплаты труда в общей себестоимости 47%, что соответствует данным на конец 2008 года (см. табл 2.3).

Ур, Уц - соответственно процент снижения нормы расхода фонда оплаты труда и отчислений в фонд социальной защиты. Норму расхода отчислений в фонд социальной защиты можно было бы снизить, при условии снижения фонда оплаты труда на 10%, на: 3,5%.

Ур=0,35*10%=3,5%

Ур = 3,5 %.

Рассчитаем процент снижения себестоимости товарной продукции на EPAM Systems в Республике Беларусь при уменьшении заработной платы персонала на 10%.

Расчёт. Уц =10%

Тогда снижение себестоимости:

См=0,47*(1 - ((100 - 10) * (100 - 3,5)) /100%*100%)=6,2%

Таким образом в результате снижения нормы расхода фонда оплаты труда EPAM Systems на 10% в следствие общего снижения заработной платы, сокращения отчислений в фонд социального страхования на 3,5% себестоимость товарной продукции снизится на 6,2%.

Рисунок 3.3 - Снижения себестоимости товарной продукции после снижения заработной платы сотрудникам предприятия на 10%

Основанием для увольнения является вынужденное сокращение численности сотрудников. Особенностью увольнения сотрудников по данному основанию является невозможность обжалования действий работодателя в суде. Однако работодатель должен соблюсти все меры, чтобы увольнение было законным. Он обязан предупредить сотрудников за 2 месяца, а также выплатить выходное пособие в размере двухмесячного оклада данного работника. Квалификация сотрудников также играет особую роль. Из двух кандидатов при сокращении штата выберут того, у кого квалификация больше, или у кого на попечении есть дети, инвалиды, кто является единственным работником в семье.

Наиболее распространенным уходом для большинства сотрудников, является увольнение по собственному желанию.

Как правило, это может быть или желание работника или же предложение работодателя. Данный вариант должен устраивать как работника, так и руководится. В данной ситуации руководитель получает гарантию, что уволившийся работник не будет оспаривать свое увольнение в суда, а у сотрудника появляется нейтральная запись в трудовой книжке. Если же работники отказываются увольняться по данной статье, то руководитель может предложить им рекомендательное письмо, или в противном случае, увольнение по другой статье. Увольнение по собственному желанию должно оформляться в письменной форме.

Оснований для увольнения достаточно много. От того, по какой причине расторгается трудовой договор, будет зависеть порядок выплаты пособий сотруднику. Так, если работник увольняется по собственной инициативе, выходное пособие не начисляется. Ни с чем останется сотрудник и в том случае, если поводом для его увольнения послужило нарушение им трудовой дисциплины. Например, систематическое неисполнение трудовых обязанностей без уважительной причины, прогул, совершение хищения и др. А вот при прекращении трудового договора по инициативе работодателя увольняемому сотруднику выходное пособие положено.

При сокращении численности или штата работников организации выходное пособие начисляется в размере одного среднемесячного заработка, сохранение среднего заработка на период трудоустройства, но не более двух месяцев со дня увольнения.

В режиме устойчивого функционирования предприятие при решении задач своей экономической безопасности акцентирует главное внимание на поддержании нормального ритма сбыта продукции, на предотвращении материального и финансового ущерба, на недопущении несанкционированного доступа к служебной информации и разрушения компьютерных баз данных, на противодействии недобросовестной конкуренции и криминальным проявлениям.

Поддержание устойчивого развитие EPAM Systems особенно актуально в условиях современного мирового кризиса. Практически все американские заказчики программного обеспечения белорусского предприятия выбили себе скидку 10% в связи с тяжелым финансовым положением. Ещё одним негативным фактором для устойчивого развития является закрытие крупного проекта с одним из иностранных банков, т.к. клиент разорился. С целью закрепиться на достигнутом уровне развития в непростых экономических условиях предприятие EPAM Systems решило сократить 250 человек.

Рассчитаем эффективность предлагаемого мероприятия по сокращению численности персонала.

Предприятие EPAM Systems увольняет 250 человек белорусского подразделения.

Средняя заработная плата программиста на предприятии EPAM Systems составляет 700 у.е., сотрудника на обучении 480 у.е., то есть при увольнении 250 сотрудников, находящихся на обучении, затраты на выходное пособие составят:

З = (ЗПс * М) * К,

где ЗПс – среднемесячная заработная плата;

М – количество месяцев выплаты выходного пособия;

К – количество уволенных сотрудников.

З = (480*2)*250=240000 у.е.

При этом, предприятие получит в первый год выгоду от увольнения при сохранении прежнего уровня производства услуг, которая составит:

П = (ЗПс * 12) * К,

где ЗПс – среднемесячная заработная плата;

12 – количество месяцев в году;

К – количество уволенных сотрудников.

П = (480*12)*250=1440000 у.е.

Экономический эффект от внедрения мероприятия в следующем году составит:

Ээф=1440000-240000=1200000 у.е.

Таким образом, при увольнении 250 сотрудников EPAM Systems при сохранении прежних объёмов реализации продукции получит экономический эффект в виде 1200 тыс. долл. США.

Дата: 2019-07-31, просмотров: 353.