Прибыль - это конечный финансовый результат деятельности предприятия. Прибыль предприятия является критерием эффективности конкретной производственной деятельности. Уровень прибыли предприятия в сравнении с другими предприятиями характеризует степень умения менеджмента успешно осуществлять хозяйственную деятельность.

Прибыль является основным внутренним источником формирования финансовых ресурсов предприятия. В системе внутренних источников формирования этих ресурсов прибыли принадлежит главная роль.

Чем больше прибыли получает предприятие, тем меньше его потребность в привлечении внешних источников финансирования. При этом, в отличие от других внутренних источников формирования финансовых ресурсов предприятия, прибыль является постоянно воспроизводимым источником и её воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе.

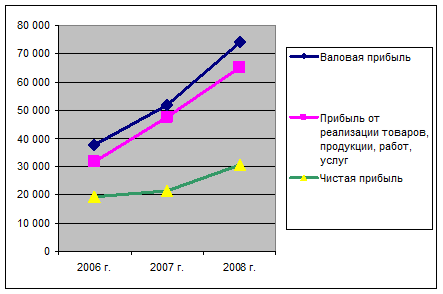

Рисунок 2.5 - Динамика изменения прибыльности предприятия

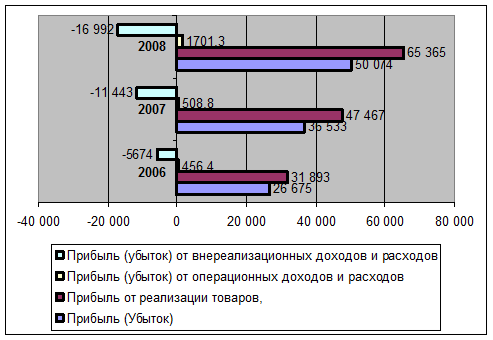

Источники прибыли, полученной в 2006-2008 гг. представлены на рисунке 2.6.

Рисунок 2.6 - Источники прибыли, полученной в 2006-2008 гг.

Основным источником прибыли предприятия в 2006-2008 годах являлись прибыль от реализации продукции, уменьшение части прибыли произошло за счёт внереализационных расходов.

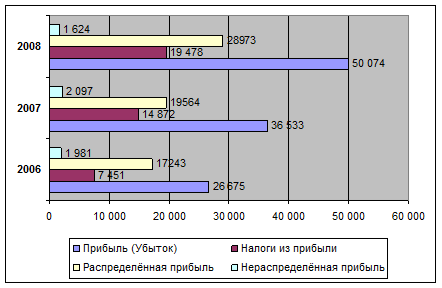

При получении организацией прибыли определяются направления ее использования: платежи в бюджет, отчисления в резервный фонд и другие фонды.

Рисунок 2.7 - Направления использования прибыли предприятия

Прибыль является главным источником возрастания рыночной стоимости предприятия. Способность самовозрастания капитала обеспечивается путём капитализации части полученной предприятием прибыли, то есть её направления на прирост активов. Чем выше сумма и уровень капитализации прибыли предприятия, тем в большей степени возрастает стоимость его активов. а соответственно и рыночная стоимость предприятия в целом.

Основными источниками информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы финансовой отчетности: бухгалтерский баланс; отчет о прибылях и убытках.

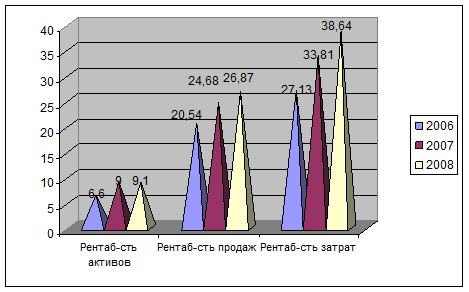

Проанализируем имеющиеся показатели рентабельности на предприятии EPAM Systems.

Таблица 2.4 - Показатели рентабельности на предприятии EPAM Systems

| Показатели рентабельности | 2006 г. | 2007 г. | 2008 г. | |

| 1 | 2 | 3 | 4 | |

| Рентабельность совокупного капитала (активов) (характеризует, сколько прибыли получено на рубль вложенного капитала) | 6,6 | 9,0 | 9,1 | |

| Рентабельность продаж (характеризует уровень прибыльности продукции) | 20,54 | 24,68 | 26,87 | |

| Рентабельность затрат (характеризует окупаемость затрат) | 27,13 | 33,81 | 38,64 | |

На рисунке 2.8 наглядно продемонстрированы показатели рентабельности предприятия EPAM Systems.

Рисунок 2.8 - Показатели рентабельности на предприятии EPAM Systems

Как видно из представленной диаграммы абсолютно все показатели рентабельности предприятия имеют тенденцию к росту. Проведём факторный анализ показателей эффективности.

Анализ роста рентабельности за период 2006-2007 гг.

Рентабельность продукции = прибыль / себестоимость

Рпр.00 = 31893 100% / 117564 = 27,1%

Рпр.усл1 = 47467 100% / 117564 = 40,38%

Рпр.01 = 47467 100% / 140386 = 33,8%

Изменение рентабельности продукции за счет роста прибыли:

∆ Рпр.пр. = 40,38% – 27,1% = 13,28%

Изменение рентабельности продукции за счет роста себестоимости:

∆ Рпр.пр. = 33,8% - 40,38% = -6,6%

Балансовая увязка: 6,7%=13,28%-6,6%

Анализ роста рентабельности за период 2007-2008 гг.

Рентабельность продукции = прибыль / себестоимость

Рпр.00 = 47467 100% / 140386 = 33,81%

Рпр.усл1 = 65365 100% / 140386= 46,56%

Рпр.01 = 65365 100% / 169171 = 38,64%

Изменение рентабельности продукции за счет роста прибыли:

∆ Рпр.пр. = 46,56% - 33,81% = 12,75%

Изменение рентабельности продукции за счет роста себестоимости:

∆ Рпр.пр. = 38,64% - 46,56% = -7,9%

Балансовая увязка: 4,8% =12,75%-7,9%

Как показал числовой анализ рентабельности продукции за период 2007-2008 гг. увеличилась на 4,8%, рост произошел за счет значительного роста прибыли предприятия, то есть при прочих равных условиях рост рентабельности продукции составил бы 12,75% при условии роста лишь прибыли. Однако рост себестоимости снизил данный показатель на 7,9%. В итоге прирост анализируемого показателя составил 4,8%.

Дата: 2019-07-31, просмотров: 408.