Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на один рубль товарной продукции, который определяется путем деления общей суммы затрат на производство товарной продукции на ее объем

На изменение уровня затрат на один рубль продукции оказывает влияние изменение структуры выпущенной продукции, изменение себестоимости отдельных изделий, изменение цент и тарифов на потребленные материальные ресурсы и изменение цен на товарную продукцию.

Количественную величину влияния каждого фактора на изменение уровня затрат на рубль продукции измеряют при помощи способа подстановок.

Проведём факторный анализ затрат на 1 руб. товарной продукции по компании EPAM Systems.

Таблица 2.2 - Анализ себестоимости товарной продукции

| Показатели | Ед. измерения | Суммы по годам | Изменение, +/- | |||

| 2006 | 2007 | 2008 | 2007/2006 | 2008/2007 | ||

| Товарная продукция в действующих ценах | млн. р. | 155290 | 192337 | 243233 | 37047,0 | 50895,9 |

| Себестоимость товарной продукции, работ, услуг в действующих ценах | млн. р. | 117564 | 140386 | 169171 | 22822,4 | 28784,3 |

| Затраты на 1 руб. товарной продукции | руб. | 0,76 | 0,73 | 0,70 | -0,03 | -0,03 |

Затраты на 1 руб. товарной продукции равны:

Зр=С/ТП , (2.1)

где ТП – товарная продукция,

С- себестоимость товарной продукции.

∆Зр=Зро-Зрп, где

Зро – затраты на 1 руб. товарной продукции отчётного года,

Сп – затраты на 1 руб. товарной продукции прошлого года.

Факторный анализ затрат на 1 руб. товарной продукции по компании EPAM Systems за 2006-2007 гг. представлен ниже:

∆Зр=-0,03 руб.

Зрусл1=140386/155290=0,904 руб.

Зрусл2=0,73 руб.

Изменение затрат на 1 руб. товарной продукции за счёт роста себестоимости товарной продукции:

∆Зр=0,904-0,76=0,144 руб.

Изменение затрат на 1 руб. товарной продукции за счёт роста товарной продукции:

∆Зр=0,73-0,904 =-0,174 руб.

Увязка: -0,03=0,144-0,174

Сделаем вывод: затраты на 1 руб. товарной продукции снизились за 2007 год на 0,03 руб., на их снижение повлияли следующие факторы:

изменение затраты на 1 руб. товарной продукции за счёт роста себестоимости товарной продукции произошло в сторону увеличения на 0,144 руб.

Изменение затраты на 1 руб. товарной продукции за счёт роста товарной продукции произошло в сторону уменьшения на 0,174 руб.

Факторный анализ затрат на 1 руб. товарной продукции по компании EPAM Systems за 2007-2008 гг. представлен ниже:

∆Зр=-0,03 руб.

Зрусл1=169171/192337=0,88 руб.

Зрусл2=0,70 руб.

Изменение затрат на 1 руб. товарной продукции за счёт роста себестоимости товарной продукции:

∆Зр=0,88-0,73=0,15 руб.

Изменение затраты на 1 руб. товарной продукции за счёт роста товарной продукции:

∆Зр=0,7-0,88 =-0,18 руб.

Увязка: -0,03=0,15-0,18

Сделаем вывод: затраты на 1 руб. товарной продукции снизились за 2008 год на 0,03 руб., на их снижение повлияли следующие факторы:

изменение затраты на 1 руб. товарной продукции за счёт роста себестоимости товарной продукции произошло в сторону увеличения на 0,15 руб.

Изменение затраты на 1 руб. товарной продукции за счёт роста товарной продукции произошло в сторону уменьшения на 0,18 руб.

Далее проведём анализ себестоимости товарной продукции по отдельным элементам и статьям затрат.

Таблица 2.3 - Издержки на производство товарной продукции на предприятии EPAM Systems, млн. руб.

| Статьи затрат | 2006 г. | 2007 г. | 2008 г. | ||||||

| Сумма, млн.руб. | затраты. на 1 р. ТП (руб) | уд.вес с/с (%) | Сумма, млн.руб. | затраты. на 1 р. ТП (руб) | уд.вес с/с (%) | Сумма, млн.руб. | затр. на 1 р. ТП (руб) | уд.вес с/с (%) | |

| Выручка товарной продукции | 155290 | 192337 | 243233 | ||||||

| Себестоимость товарной продукции | 117564,0 | 0,76 | 100 | 140386 | 0,73 | 100 | 169171 | 0,7 | 100 |

| 1 материальные затраты: | 32482,9 | 0,21 | 27,63 | 42312,3 | 0,22 | 30,14 | 43493,9 | 0,18 | 25,71 |

| Сырье и материалы | 10827,6 | 0,07 | 9,21 | 11539,7 | 0,06 | 8,22 | 9659,7 | 0,04 | 5,71 |

| Покупные компл. изд. | 9275,8 | 0,06 | 7,89 | 15386,3 | 0,08 | 10,96 | 14498,0 | 0,06 | 8,57 |

| Электроэнергия | 10827,6 | 0,07 | 9,21 | 13463 | 0,07 | 9,59 | 16917,1 | 0,07 | 10 |

| Теплоэнергия | 1551,8 | 0,01 | 1,32 | 1923,3 | 0,01 | 1,37 | 2419,1 | 0,01 | 1,43 |

| 2 фонд оплаты труда | 51046,3 | 0,33 | 43,42 | 61545,2 | 0,32 | 43,84 | 79747,2 | 0,33 | 47,14 |

| 3 отчисления на социальные нужды | 18563,4 | 0,12 | 15,79 | 21156,2 | 0,11 | 15,07 | 28995,9 | 0,12 | 17,14 |

| 4 аморт. отчисления | 6183,9 | 0,04 | 5,26 | 5769,9 | 0,03 | 4,11 | 7257,4 | 0,03 | 4,29 |

| 5 прочие расходы | 9275,8 | 0,06 | 7,89 | 9616,4 | 0,05 | 6,85 | 9659,7 | 0,04 | 5,71 |

Структура себестоимости товарной продукции за 2006-2008 года кардинальных изменений не претерпевала, однако, изменения можно назвать существенными, так как произошло уменьшение материальных затрат, в связи с чем произошло уменьшение удельного веса себестоимости продукции в выручке товарной продукции.

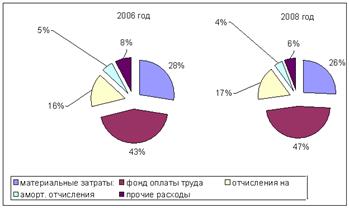

Для наглядности соотношения статей затрат построим диаграммы структуры себестоимости товарной продукции.

Рисунок 2.4 - Соотношение статей затрат по годам (2006 и 2008 года)

За 3 года структура затрат изменилась. Изменения по статьям затрат произошли в следующих направлениях: произошло увеличение удельного веса фонда оплаты труда увеличилось с 43% до 47% в общем объёме затрат. В то же время уменьшилась удельная доля материальных затрат с 28% до 26%. Снижение удельного веса материальных затрат является благоприятной тенденцией в развитии предприятия. Увеличение оплаты труда является материальным стимулированием работников предприятия и одновременно увеличивает себестоимость товарной продукции, но это увеличение сбалансируется за счёт снижения материальных затрат. Необходимо отметить, что за анализируемый период удалось снизить прочие расходы предприятия с 8 до 6% в общей совокупности расходов.

Дата: 2019-07-31, просмотров: 356.