Внешний контроль (например, за деятельностью какого-либо органа исполнительной власти и др.) осуществляют специально созданные для этого (или специализированные) государственные контрольные органы, функционально и организационно независимые от него.

Государственный финансовый контроль ведется как в масштабе РФ, так и в субъектах РФ. Его осуществляют уполномоченные государственные органы: Счетная палата РФ, Министерство финансов РФ и его подразделения, Министерство по налогам и сборам, Федеральное казначейство и др.

К основным задачам государственного финансового контроля относятся:

• контроль за образованием и использованием государственных средств РФ и ее субъектов; ■ контроль за деятельностью органов исполнительной власти, на которые возложено практическое поведение финансовой, бюджетной, кредитной, денежной, налоговой и валютной политики;

• контроль законности привлечения и использования средств юридических и физических лиц кредитными учреждениями;

• улучшение бюджетной и налоговой дисциплины;

• контроль реализации механизма межбюджетных отношений и др.

Одной из основных задач органов внешнего государственного финансового контроля является организация и осуществление контроля за своевременным исполнением доходных и расходных статей соответствующих бюджетов и бюджетов внебюджетных фондов по объемам, структуре и целевому назначению.

Непосредственным предметом государственного финансового контроля выступают все этапы бюджетного процесса, поступление налогов и других платежей в бюджет; отчисления во внебюджетные фонды, целевые бюджетные фонды, дотации, субсидии и др.

Финансовый контроль компетентных гос-ных органов направлен «на интересы государственной казны», функции муниципального контроля аналогичны.

Внутренний государственный финансовый контроль, его особенности.

Внутренний государственный и муниципальный финконтроль направлен на соблюдение действующего законодательства в бюджетной сфере и предупреждение правонарушений в планировании и исполнении бюджетов. Этот вид госнадзора выполняется специально созданными отделами в структурах исполнительной власти всех уровней.

Иными словами, внутренний контроль осуществляют органы и(или) должностные лица, созданные внутри структуры государства, субъекта или муниципального образования.

Государственный финконтроль довольно часто связан с негосударственным надзором, это обусловлено необходимостью получения независимой сторонней оценки деятельности экономического субъекта. Негосударственный финансовый контроль включает в себя три вида надзора: общественный, аудиторский и внутрифирменный.

Государственный муниципальный финансовый контроль осуществляется в целях:

• выявления и пресечения ошибок и недостатков в управлении денежными средствами и материальными активами государства;

• максимального предупреждения несоблюдения финансового, налогового, бюджетного и прочего законодательства России;

• определения недостатков в действующей системе управления финансово-экономической и хозяйственной деятельностью государства;

• оптимизации методологической базы и повышения эффективности контрольно-ревизионных мероприятий;

• устранения и предотвращения угроз финансово-экономической безопасности государства.

Также к целям внутреннего госконтроля относят проверку и анализ бюджетной отчетности администраторов, распорядителей и получателей бюджетных средств в части полноты, достоверности и правомерности составления.

Содержание и классификация финансовых инноваций. Характеристика основных предпосылок возникновения финансовых инноваций.

Под финансовой инновацией понимается появление новых финансовых продуктов, технологий или организационных форм бизнеса, позволяющих снизить издержки и (или) риски экономических агентов.

Финансовая инновация - это реализованный в форме нового финансового продукта или операции конечный результат инновационной деятельности в финансовой сфере.

Финансовая инновация по своему содержанию включает:

а) новый финансовый продукт, впервые появившийся только на российском финансовом рынке, т.е. только в одном финансовом учреждении;

6) новый для России зарубежный финансовый продукт, т.е. новый финансовый продукт, появившийся на российском финансовом рынке, но уже давно реализуемый за рубежом на финансовых рынках других стран в соответствии с их конкретными условиями и нормативно-законодательными актами (юрисдикцией);

в) новые финансовые операции.

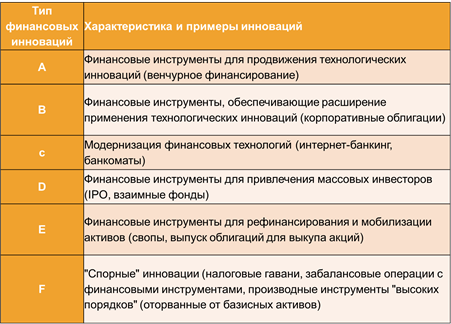

Классификация финансовых инноваций

Характеристика основных предпосылок возникновения финансовых инноваций

1. Главной целью финансовой индустрии является получение прибыли путём продажи её продуктов. Если, например, мыльная компания увидит на рынке необходимость в моющем средстве для прачечных; то она разработает этот продукт для удовлетворения этой нужды. Также и финансовые институты разрабатывают новые продукты, как для собственных целей, так и для своих клиентов. Инновации в этой отрасли экономики в основном вызваны теми же факторами, что и в других отраслях.

2. Желании избежать более строгих ограничений, чем те, с которыми сталкиваются фирмы из других сфер экономики.

3. Важнейшим фактором является технология.

4. Текущая потребность в инновации вызывается наличием кризиса хозяйственного или другого процесса и необходимостью немедленной ликвидации этого кризиса за счет нововведений.

5. Повышение конкурентоспособности продукта и всего хозяйствующего субъекта в будущем.

Дата: 2019-07-30, просмотров: 508.