Данный анализ показывает степень эффективности деятельности предприятия и использования его ресурсов. Показатели рентабельности представлены в табл.13

Таблица 13. Анализ рентабельности предприятия

| Показатель | 1 | 2 | 3 | 4 | |

| 1. Рентабельность активов | 0,0640 | 0,0579 | 0,1079 | 0,0076 | |

| (коэффициент экономич. рентабельности) | |||||

| внимание | хорошо | внимание | |||

| 2. Рентабельность собственного капитала (коэффициент финансовой рентабельности) | 0,17143 | 0,15247 | 0,27170 | 0,01595 | |

| внимание | хорошо | внимание | |||

| 3. Рентабельность реализации (коэффициент коммерческой рентабельности) | 0,072 | 0,071 | 0,117 | 0,035 | |

| внимание | хорошо | внимание | |||

| 4. Рентабельность текущих затрат | 0,07734 | 0,07620 | 0,13309 | 0,03610 | |

| внимание | хорошо | внимание | |||

| 5. Рентабельность инвестированного (используемого) капитала

| 0,171 | 0,152 | 0,272 | 0,016 | |

| внимание | хорошо | внимание |

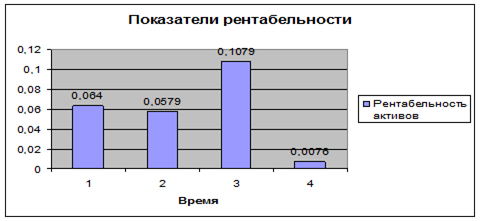

Рис. 27. Рентабельность активов

Рентабельность активов (коэффициент экономической рентабельности). Показывает на сколько эффективно используются активы предприятия, т.е. величина прибыли, полученная организацией за анализируемый период, приходящаяся на каждый рубль вложений в ее активы. По сравнению с первым периодом (0,0640), во втором периоде наблюдался небольшой спад до 0,0579, в третьем периоде произошел рост рентабельности активов до 0,1079, в четвертом квартале сильный спад рентабельности активов до 0,0076.

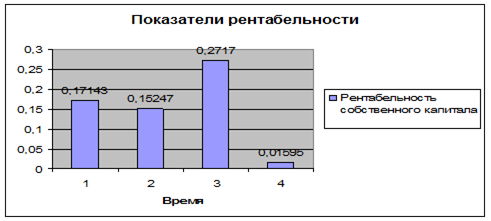

Рис.28. Рентабельность собственного капитала

Величина чистой прибыли, полученная организацией за анализируемый период, приходящаяся на каждый рубль собственных средств, вложенных в активы. На протяжении всего года складывается тенденция к снижению данного показателя с крупным скачком в сторону увеличения в III квартале (1кв. - 0,17143; 11кв. - 0,15247; Шкв. - 0,27170; IVкв. - 0,01595).

Рис.29. Рентабельность реализации

Величина прибыли от продаж, полученная организацией за анализируемый период, приходящаяся на каждый рубль выручки от продаж. Данная величина как и все показатели рентабельности обладает положительной тенденцией при своем росте. На примере ЗАО видно, что по сравнению с первым кварталом (0,072) во втором наблюдается небольшой спад (0,071), в третьем квартале интенсивный рост до 0,117, в четвертом квартале снова спад до 0,035.

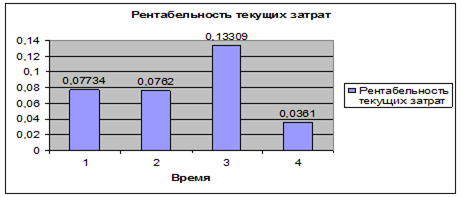

Рис.30. Рентабельность текущих затрат.

Рентабельность текущих затрат. Показывает соотношение единовременных текущих затрат и полученной прибыли. По сравнению с первым кварталом (0,07734), во втором квартале наблюдается небольшой спад до 0,07620, в третьем квартале рост до 0,13309, в четвертом квартале снова спад до 0,03610.

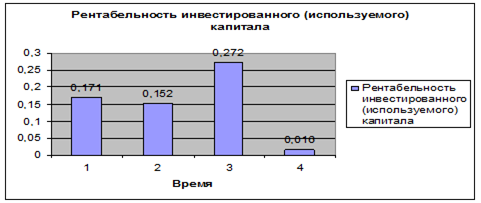

Рис. 31. Рентабельность инвестируемого капитала

Рентабельность инвестированного капитала характеризует прибыльность компании при инвестировании за счет собственных и заемных средств. Во втором квартале наблюдается тенденция к спаду до 0,152, по сравнению с первым (0,171), в третьем квартале рост до 0,272, относительно второго квартала. В четвертом квартале спад, по сравнению с третьим, до 0,016.

Выводы: так как рентабельность это величина в наибольшей степени зависящая от прибыли, только в третьем квартале абсолютно все показатели имеют положительную тенденцию и характеризуют эффективную работу предприятия. Это связано с высоким уровнем прибыли в данном периоде, а также достаточно низким уровнем затрат, эффективным использованием активов, эффективной производственной и сбытовой деятельностью.

2.3.11 Факторный анализ рентабельности собственного капитала (модель Дюпона)

Алгоритм финансового анализа рентабельности используемых активов, в соответствии с которым коэффициент рентабельности используемых активов представляет собой произведения коэффициента рентабельности реализации продукции и коэффициента оборачиваемости используемых активов, а также мультипликатора собственного капитала (табл.14).

Таблица 14. Факторный анализ рентабельности собственного капитала

|

| 1 | 2 | 3 | 4 | |

| 1. Рентабельность продаж | (стр.160) ф.2/стр.0Ю ф.2 | 0,0355 | 0,0322 | 0,0657198 | 0,004575 |

| 2. Оборачиваемость активов | стр.010ф.2/стр.300ф.1 | 1,8059 | 1,7999 | 1,6424099 | 1,660575 |

| 3. Мультипликатор собственного капитала | стр.300 ф.1/ (стр.490-стр.450) | 2,6773 | 2,6322 | 2,517201 | 2,099699 |

| Рентабельность собственного капитала (=1*2*3) | 0,1714 | 0,1525 | 0,272 | 0,016 | |

| Изменение рентабельности собственного капитала | -0,0190 | 0,1192 | -0,2558 | ||

| Влияние рентабельности продаж | - | -0,01584 | 0,158904 | -0,2528 | |

| Влияние оборачиваемости активов | - | -0,000518 | -0,02725 | 0,00021 | |

| Влияние мультипликатора собственного капитала | -0,002608 | -0,01242 | -0,0032 | ||

В соответствии с Моделью Дюпона (Du Pont) Рентабельность продаж во втором (0,0322) и возросла в третьем квартале (0,0657198) по сравнению с первым (0,0355), в четвертом квартале наблюдался сильный спад рентабельности до 0,004575.

Оборачиваемость активов снижалась во втором (1,7999) и третьем квартале (1,6424099) относительно первого (1,8059), в четвертом квартале (1,660575) произошел небольшой рост по сравнению с третьим кварталом.

Мультипликатор собственного капитала снижался на протяжении второго (2,6322), третьего (2,517201) и четвертого (2,099699) квартала относительно первого (2,6773).

Рентабельность собственного во втором квартале снизилась до 0,1525, по сравнению с первым кварталом (0,1714), в третьем квартале произошел рост до 0,272 по сравнению со вторым, в четвертом квартале значение данного показателя упало до 0,016.

Во втором квартале изменение рентабельности собственного капитала (РСК) и влияние всех трех факторов имели отрицательный характере, т.е. все показатели уменьшались; в третьем квартале РСК увеличилась на 0.1192, чему послужил рост рентабельности продаж на 0.1589, и относительно слабое влияние оборачиваемости активов и мультипликатора собственного капитала. В четвертом квартале опять наблюдалось снижение РСК за счет сильного снижения рентабельности продаж, а также небольшого влияния оборачиваемости активов (0,00021) и мультипликатора собственного капитала (-0,0032).

Дата: 2019-07-30, просмотров: 354.