Платежеспособность предприятия - это способность отвечать по своим обязательствам, а также уплачивать проценты по ним.

Ликвидность предприятия - как уже было сказано выше, способность некоторых видов материальных ценностей обращаться в денежную форму без потери своей балансовой стоимости.

Этот анализ в данной работе производится по двум критериям: количественному и качественному.

Данные для анализа платежеспособности и ликвидности предприятия представлены в табл.10.

Таблица 10. Анализ платежеспособности и ликвидности предприятия

| Показатель | 1 | 2 | 3 | 4 |

| 1. Коэффициенты ликвидности платежеспособности | ||||

| 1.1 Коэффициент текущей | 1,343 | 1,343 | 1,444 | 1,574 |

| платежеспособности | хорошо | хорошо | хорошо | хорошо |

| 2. Коэффициент и ликвидности | 1,307 | 1,214 | 1,367 | 1,459 |

| промежуточной платежеспособности | хорошо | хорошо | хорошо | хорошо |

| 1.3 Коэффициент абсолютной | 0,1249 | 0,0004 | 0,0004 | 0,0251 |

| ликвидности | внимание | внимание | внимание | внимание |

| 2. Показатели качественной характеристики платежеспособности | ||||

| 2.1 Чистый оборотный капитал | 3927000 | 4510000 | 7449000 | 7064000 |

| хорошо | хорошо | внимание | ||

| 2.2 Коэффициент соотношения денежных средств и чистого оборотного капитал | 0,3641 | 0,0011 | 0,0009 | 0,0437 |

| внимание | внимание | хорошо | ||

| 2.3 Коэффициент соотношения запасов и чистого оборотного капитала | 0,106 | 0,376 | 0,174 | 0, 201 |

| хорошо | хорошо | хорошо | хорошо | |

| 2.4 Коэффициент соотношения запасов и краткосрочной задолженности | 0,036 | 0,129 | 0,077 | 0,115 |

| внимание | внимание | внимание | внимание | |

| 2.5 Коэффициент соотношения дебиторской и кредиторской задолженности | 1,1741 | 1, 2067 | 1,3607 | 1,4339 |

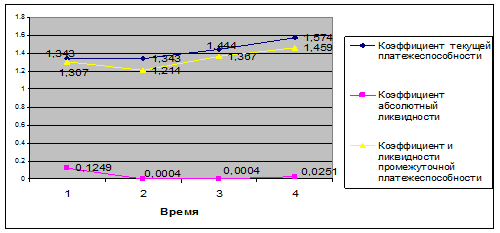

Рис.4. Коэффициент текущей платежеспособности.

Коэффициент текущей платежеспособности. Оценка данного коэффициента показывает, что обязательства ЗАО полностью обеспечены оборотными активами.

Рис.5. Чистый оборотный капитал

Коэффициент текущей платежеспособности. Оценка данного коэффициента показывает, что обязательства ЗАО полностью обеспечены оборотными активами и имеют устойчивую тенденцию к росту (1кв. - 1,343; 11кв. - 1,343; III кв. - 1,444; IVкв. - 1,574).

Коэффициент промежуточной платежеспособности. В динамике данного коэффициента видно, что на протяжении всего 2008 года наблюдается устойчивый рост с небольшим спадом во II квартале. Данный коэффициент показывает, в какой степени дебиторская задолженность, краткосрочные займы и денежные средства покрывают краткосрочные обязательства ЗАО (1кв. - 1,307, Пкв. - 1,214, Шкв. - 1,367. IV кв. - 1,459).

Коэффициент абсолютной ликвидности. На примере данного предприятия видно, что данный коэффициент не укладывается в рекомендуемые рамки от 0,2 до 0,3. Что говорит о том, что краткосрочные обязательства не могут быть покрыты в достаточной мере суммой денежных средств и краткосрочных вложений предприятия. Т.е. ни в одном из четырех исследуемых периодов предприятие не обладает абсолютной ликвидностью.

Чистый оборотный капитал. По данным таблицей приведенного ниже графика наблюдается устойчивый рост, а следовательно неположительная динамика, чистого оборотного капитала. В четвертом квартале наблюдается небольшой спад по сравнению с третьим кварталом, но если брать сглаженную динамику за весь год, то видно, что на данном предприятии присутствует устойчивая тенденция к росту чистого оборотного капитала.

Коэффициент соотношения денежных средств и ЧОК. Положительная динамика данного коэффициента наблюдается в случае его роста. В нашем же случае виден резкий спад его с 0,3641 в I квартале до 0,0011 во II квартале, с последующим спадом до 0,0009 в третьем квартале, и небольшим его ростом до 0,0437 в IV квартале. Доля денежных средств в ЧОК за первые три квартала снижается за счет снижения суммы самих денежных средств и быстрого роста дебиторской задолженности. В четвертом квартале положительная динамика данного показателя связана с небольшим увеличением суммы денежных средств и уменьшением суммы дебиторской задолженности.

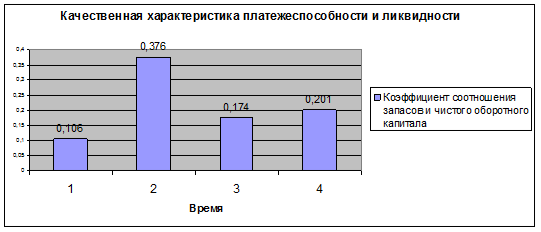

Рис.6. Коэффициент соотношения запасов и ЧОК

На протяжении всего исследуемого периода наблюдается устойчивая тенденции к росту данного коэффициента к росту с крупным скачком во втором периоде (1кв. - 0,106; Пкв. - 0,376; Шкв. - 0,174; IV кв. - 0, 201). Данная тенденция не является положительной динамикой, и доля нереализованных запасов в составе ЧОК должна снижаться и стремиться к нулю.

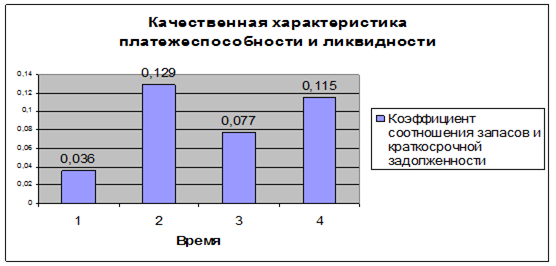

Рис.7. Коэффициент соотношения запасов и краткосрочной кредиторской задолженности

Данный показатель должен находиться в пределах от 0,5 до 0,7. На данном предприятии ни в одном из четырех исследуемых периодах он не попадает в данный промежуток, но имеется тенденция к его увеличению (Гкв. - 0,036; 11кв. - 0,129; Шкв. - 0,077; IVkb. - 0,115).

Рис.8. Коэффициент соотношения дебиторской и кредиторской задолженностей

Данный коэффициент должен стремится к 1. На примере данного предприятии мы видим, что преобладает дебиторская задолженность (Гкв. - 1,1741; Пкв. - 1, 2067; Шкв. - 1,3607; IVкв. - 1,4339), что ведет к изыманию денежных средств из оборота предприятия и к снижению рентабельности его деятельности.

Вывод: проведя анализ платежеспособности и ликвидности, можно сделать вывод, что предприятие в достаточной степени обладает текущей и промежуточной платежеспособностью и ликвидностью, это говорит о том что краткосрочные обязательства предприятия могут быть обеспечены благодаря оборотным активам. Коэффициент абсолютной платежеспособности и ликвидности здесь много ниже рекомендуемого значения, это означает что, краткосрочные обязательства не могут быть покрыты массой денежных средств и краткосрочных вложений.

Дата: 2019-07-30, просмотров: 343.