Введение

Экономическому анализу всегда придавалось большое значение. Он позволяет определить эффективность как отдельного предприятия, группы предприятий, так и в конечном счете, всей экономики в целом. Но с переходом на рыночный путь развития, с созданием рыночной экономики, с появлением огромного количества независимых самостоятельных предприятий и организаций, экономический анализ приобретает еще большую важность.

Задачами экономического анализа финансового состояния являются: объективная оценка использования финансовых ресурсов на предприятии, выявление внутрихозяйственных резервов укрепления финансового положения, а также улучшение отношений между предприятиями и внешними финансовыми, кредитными, контрольными органами и др.

Финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Целевая установка финансового анализа - оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников (акционеров) предприятия, его деловых партнеров, налоговые органы.

Финансовое состояние предприятий характеризует размещение и использование средств предприятия. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, если они предусмотрены планом, а также скоростью оборота производственных фондов и оборотных средств. Поскольку выполнение финансового плана в основном зависит от результатов производственной деятельности, то финансовое состояние, определяемое всей совокупностью хозяйственных факторов, является наиболее обобщающим показателем.

Проявляется финансовое состояние в платежеспособности предприятий, в способности вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату рабочим и служащим, вносить платежи в бюджет.

Основными показателями финансового состояния являются:

обеспеченность собственными оборотными средствами;

соответствие фактических запасов материальных средств нормативу;

обеспеченность запасов предназначенными для них источниками

средств;

иммобилизация оборотных средств;

платежеспособность предприятия

В свете сказанного можно сделать вывод, что роль экономического анализа в современных условиях хозяйствования огромна. Поэтому данная тема ВКР является очень актуальной.

Целью исследования является - на основе анализа экономического состояния предприятия разработать рекомендации по повышению эффективности деятельности предприятия.

Для достижения поставленной цели решались следующие задачи:

Изучение теоретических аспектов эффективности производства.

Проведение комплексного экономического анализа ЗАО "Братскэнергоремонт".

Разработка рекомендаций по повышению эффективности деятельности предприятия.

Объектом исследования является закрытое акционерное общество "Братскэнергоремонт".

Предмет исследования - производственно-хозяйственная деятельность предприятия.

Эффективность производства

Теоретические основы КЭА

Экономический анализ - одна из отраслей системы экономических знаний, самостоятельная наука со своей методологией, принципами, предметом, системой приемов и способов реализации различных методик.

Предметом экономического анализа являются хозяйственные процессы организаций, финансовые результаты и эффективность деятельности, формирующиеся под влиянием различных внутренних и внешних факторов и образующие систему аналитической финансово-экономической и иной информации.

В общепринятом понимании методология представляет собой принципы построения методов научного исследования для достижения его целей. Методология экономического анализа основывается на методе экономического анализа как способе исследования изучаемого объекта. Метод экономического анализа предполагает рассмотрение процессов и явлений в диалектическом смысле: движении, развитии, взаимосвязи. Поэтому хозяйственные процессы организации и их результаты, изучаются в динамике, во взаимосвязи и взаимозависимости.

Следовательно, метод экономического анализа - системное комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности организации с помощью обработки системы показателей (плановых, учетных, отчетных и т.д.) с использованием специальных способов.

Цель экономического анализа рассматривается в его прикладном аспекте и заключается в аналитическом обосновании управленческих решений.

Цель анализа конкретизируется его задачами:

повышение обоснованности бизнес-планов и нормативов;

объективное, всестороннее исследование, оценка выполнения бизнес-планов и соблюдения нормативов;

определение и оценка экономической эффективности использования всех имеющихся ресурсов организации;

выявление и количественное измерение внутренних резервов повышения эффективности деятельности организации;

разработка вариантов принятия наиболее оптимальных управленческих решений руководством и менеджерами компании.

Экономический анализ изучает причины формирования и изменения результатов хозяйственной деятельности организаций, что дает возможность рассмотреть и оценить их эффективность, количественно измерить влияние объективных и субъективных факторов, выявить резервы повышения ресурсоотдачи, обосновать стратегические и текущие бизнес-решения.

К принципам экономического анализа относятся:

непрерывность, регулярность наблюдения за состояние и развитием хозяйственных процессов;

преемственность в соблюдении методологии и методики го проведения;

объективность в получении обоснованных результатов анализа, выводов и рекомендаций, базирующихся на достоверной информации, имеющейся в бухгалтерской, статистической и оперативной отчетности;

научность, обуславливающая использование новейших достижений в теории, методологии, методике, методах и инструментах анализа;

комплексность исследования хозяйственных процессов и выявления зависимостей между ними;

системность изучения хозяйственных процессов с позиции выявления внешних взаимосвязей с другими объектами анализа и их элементами;

конкретность и практическая значимость в условиях улучшения результатов деятельности организации, повышения эффективности ее работы;

достоверность и точность аналитических выводов для принятия обоснованных управленческих решений.

В качестве объектов экономического анализа рассматриваются обособленные рамками коммерческой самостоятельности организации, являющиеся одновременно частью единого рыночного механизма хозяйствования. На определенных этапах анализа деятельности организации объектами исследования могут выступать производство продукции и ее реализация, себестоимость, финансовые результаты, финансовое состояние, а также отдельные структурные подразделения организаций, отдельные виды уставной деятельности хозяйствующих субъектов.

Особенность экономического анализа деятельности организации заключается не только в изучении результатов бизнеса, но и установления, а также количественном измерении причинно-следственных связей, возникающих в процессе осуществления различных хозяйственных операций, которые находят свое отражение в информационной системе компании.

Экономический анализ имеет связи и основывается на достижениях других фундаментальных и прикладных отраслей знаний, в частности философии, экономической теории, социологии, математики, статистики, экономики, финансов, бухгалтерского учета.

Партнерские группы

В условиях рынка предприятия являются независимыми производителями. Однако финансовые результаты их деятельности интересуют достаточно большое количество пользователей информации, содержащейся в бухгалтерской (финансовой) отчетности. Прежде всего, информация о деятельности предприятия интересует тех, кто входит в так называемые партнерские группы предприятия, т.е. непосредственно участвует в его финансовой и хозяйственной деятельности, вносит свой вклад в эту деятельность, требует компенсации за свой вклад и, исходя из своих интересов, анализирует информацию о предприятии.

Собственники предприятия - это те люди, которые вложили в уставный фонд собственный капитал с целью получения дивидендов, их, прежде всего, интересуют финансовые результаты деятельности предприятия и данные о его финансовой устойчивости.

Кредиторы - лица, предоставившие предприятию заём и ожидающие, что оно выполнит свои обязательства по кредитным договорам. Для них основным показателем является ликвидность предприятия.

Наемные менеджеры предприятия - топ-менеджеры, вкладывают в управление организацией свои знания, опыт, квалификацию, предпринимательские способности и рассчитывают получить за это достойную компенсацию в виде заработной платы, доли прибыли сверх оговоренной суммы и, возможно, каких-либо льгот и привилегий, оговоренных в контракте. Данную группу пользователей интересует абсолютна вся информация о деятельности предприятия для принятия управленческих решений.

Служащие предприятия - выполняют определенные виды работ согласно заключенным договорам, получают зарплату, премии и социальные гарантии от предприятия. Для этой группы важны надежность предприятия, величина прибыли и размер фондов социального обеспечения.

Поставщики средств и предметов труда - имеют договоренность с предприятием о поставке материалов, сырья, оборудования. Данную группу интересует финансовая устойчивость, стабильность предприятия, его планы.

Клиенты предприятия - группа людей потребляющая товары и услуги данной организации. Для клиентов важна информация о качестве, ценовой политике, финансовом состоянии предприятия.

Органы исполнительной власти по налогам и сборам, общество - данную группу интересуют результаты деятельности предприятия.

Источники информации

Система экономической информации связана с анализом двунаправленной связью. С одной стороны, анализ черпает данные из экономической информации, которая является отправной точкой для анализа. С другой стороны, в результате выполненного анализа возникает новая информация, используемая в дальнейшем, в частности, в планировании и управлении.

Можно выделить следующие виды информации, используемые при анализе хозяйственной деятельности:

законодательно-нормативная информация - государственные, региональные законы, акты, нормативные документы предприятия - служебные инструкции, учетная политика и т.д.;

отчетная информация, представляемая обычно в форме статистической и бухгалтерской отчетности.

техническая и технологическая документация и нормативы

научно-техническая информация: публикации, отчеты по результатам научно-исследовательской работы и др.;

данные об основных конкурентах;

информация об основных контрагентах предприятия - поставщиках и покупателях. Данные о поставщиках необходимы для прогнозирования их надежности и ценовой политики. Сведения о покупателях требуются для характеристики их текущей и долгосрочной платежеспособности;

данные Государственного комитета по статистике;

Не всякая информация о хозяйственной деятельности может быть получена из стандартных форм отчетности. Иногда для получения необходимой информации приходится организовывать специальные наблюдения, применяя при этом законы статистики о допустимом размере выборки, приемы маркетинговых исследований.

Структура КЭА

Комплексный экономический анализ можно структурировать согласно основным направлениям деятельности современных коммерческих организаций:

КЭА производственной деятельности - занимается решением производственных задач: приобретения предметов и Средств труда, продажи товаров, работ, услуг.

КЭА финансовой деятельности - решение вопросов оценки финансового состояния организации и ее финансирования, а также эффективного использования ее финансовых инструментов.

КЭА инновационной деятельности - проводится с целью обоснования целесообразности инновационных проектов, а также для оценки эффективности их реализации.

КЭА инвестиционной деятельности - оценка целесообразности, доходности и безопасности осуществления всех видов капитальных и финансовых вложений.

2. Комплексный экономический анализ ЗАО "Братскэнергоремонт"

2.1 Характеристика ЗАО "Братскэнергоремонт"

Компания "Братскэнергоремонт" была создана в 2006 году в форме закрытого акционерного общества, стопроцентный пакет акций которого принадлежит ОАО "Иркутскэнерго".

Дирекция предприятия находятся в г. Братске, на территории промплощадки БЛПК.

Генеральным директором ЗАО является Траньков Сергей Тихонович.

Основным направлением деятельности Общества является ремонт и техническое обслуживание оборудования тепловых станций, электростанций, электрических сетей, котельных и тепловых сетей.

Среднесписочная численность на 2009 год составила 451 человека.

Общество осуществляет свою деятельность на территории всей Иркутской области: ремонтно-монтажные участки в г. Иркутске, г. Братске, г. Усть-Илимске, г. Железногорске. Партнерами и контрагентами ЗАО являются: ЗАО "Иркутскэнерготранс", ЗАО "ГидроЭнергоСервис-ремонт", ЗАО "Спецэнергоремонт", ЗАО "СУЭК".

2.2 Анализ хозяйственной деятельности ЗАО "Братскэнергоремонт"

Источником информации для анализа хозяйственной деятельности является бухгалтерская и статистическая отчётность предприятия за 2008 год, в частности: "Бухгалтерский баланс" и "Отчёт о прибылях и убытках".

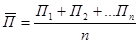

Исходные данные для анализа производственной деятельности представлены в табл.2, при этом производится расчет темпов изменения показателей с помощью базисного индекса. Базисный индекс рассчитывается по формуле 2.1.

, (2.1)

, (2.1)

где,  - базисный индекс показателя;

- базисный индекс показателя;

- значение исследуемого показателя в отчетном периоде, тыс. руб.;

- значение исследуемого показателя в отчетном периоде, тыс. руб.;  - значение исследуемого показателя в базовом периоде, тыс. руб. Среднее значение показателя определяется по формуле 2.2:

- значение исследуемого показателя в базовом периоде, тыс. руб. Среднее значение показателя определяется по формуле 2.2:

, (2.2)

, (2.2)

где,  - среднее значение показателя в исследуемом периоде, тыс. руб.;

- среднее значение показателя в исследуемом периоде, тыс. руб.;

- значение показателя за соответствующий период, тыс. руб.;

- значение показателя за соответствующий период, тыс. руб.;

n - количество анализируемых периодов.

Таблица 2. Динамика абсолютных показателей деятельности ЗАО "Братскэнергоремонт"

| Показатель | Ед. | Периоды | исследования | Среднее | ||

| I кв. | II кв. | III кв. | IV кв. | |||

| Выручка | абс. | 33139 | 38315 | 45907 | 39344 | 39176,25 |

| баз. | 1 | 1,156 | 1,385 | 1,187 | 1,182 | |

| Стоимость | абс. | 1990 | 2538 | 2751 | 3823 | 2775,5 |

| баз. | 1 | 1,275 | 1,382 | 1,921 | 1,3945 | |

| Стоимость ОС | абс. | 16360 | 16360 | 25193 | 19860 | 20059,75 |

| баз. | 1 | 1,146 | 1,540 | 1,214 | 1,225 | |

| Среднесписочная | абс. | 450 | 451 | 451 | 452 | 451 |

| численность | баз. | 1 | 1,002 | 1,002 | 1,004 | 1,002 |

| Себестоимость | абс. | 35635 | 40922 | 45577 | 43422 | 41389 |

| баз. | 1 | 1,148 | 1,279 | 1,219 | 1,1615 | |

| Материальные | абс. | 1208 | 1470 | 1917 | 3165 | 1940 |

| баз. | 1 | 1,216887 | 1,586921 | 2,620053 | 1,60596 | |

| Затраты на 1руб | абс. | 22401 | 22602 | 25623 | 24015 | 23660,25 |

| баз. | 1 | 1,008973 | 1,143833 | 1,07205 | 1,056214 | |

| Амортизация | абс. | 237 | 2530 | 265 | 311 | 2665 |

| баз. | 1 | 1,067511 | 1,118143 | 1,312236 | 1,124473 | |

| Прочие затраты | абс. | 11789 | 16597 | 17772 | 15931 | 15522,25 |

| баз. | 1 | 1,407838 | 1,507507 | 1,351344 | 1,316672 | |

| Прибыль (убыток) | абс. | 1175 | 1233 | 3017 | 1800 | 1401,25 |

| баз. | 1 | 1,049362 | 2,446878 | 0,059662 | 1,138975 |

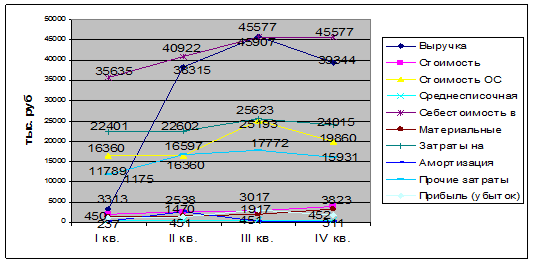

Графическая интерпретация динамики абсолютных показателей выручки предприятия, стоимости основных средств, стоимости оборотных средств, себестоимости и прибыли от продаж приведена на рис.1.

Рис.1. Динамика абсолютных показателей ЗАО "Братскэнергоремонт"

Из графика динамики абсолютных показателей видно, что за исследуемый период показатели, характеризующие деятельность ЗАО "Братскэнергоремонт" по возрастали до III квартала, за исключением среднесписочной численности, которые изменились совсем незначительно. В четвертом квартале значение всех показателей сократилось.

Далее необходимо проанализировать уровень и динамику относительных показателей.

Проведем, прежде всего, анализ структуры себестоимости, данные для которого представлены в табл.2.

Структура затрат характеризует удельный вес каждого экономического элемента в общей сумме затрат. Удельный вес затрат в составе себестоимости определяется по формуле:

, (2.3)

, (2.3)

где,  - удельный вес в составе себестоимости;

- удельный вес в составе себестоимости;

- величина элемента себестоимости;

- величина элемента себестоимости;

- общая сумма затрат на производство продукции. Результаты расчета относительных величин структуры представлены в табл.2.

- общая сумма затрат на производство продукции. Результаты расчета относительных величин структуры представлены в табл.2.

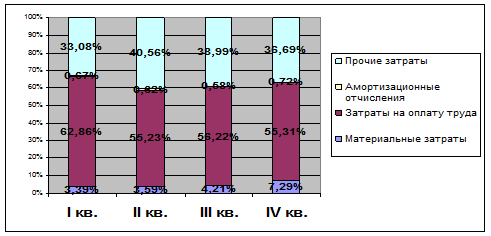

Таблица 2. Динамика структуры себестоимости

| Показатели | Период | исследования | ||

| I кв. | II кв. | III кв. | IV кв. | |

| Себестоимость в т. ч.: | 100% | 100% | 100% | 100% |

| Материальные затраты | 3,39% | 3,59% | 4,21% | 7,29% |

| Затраты на оплату труда | 62,86% | 55,23% | 56,22% | 55,31% |

| Амортизационные отчисления | 0,67% | 0,62% | 0,58% | 0,72% |

| Прочие затраты | 33,08% | 40,56% | 38,99% | 36,69% |

Анализируя структуру себестоимости по элементам, можно сказать, что на данном предприятии преобладают затраты на оплату труда (от 55,23% до 62,86%). Графическая интерпретация изменений структуры себестоимости, представлена на рис.2.

Рис.2. Динамика структуры себестоимости

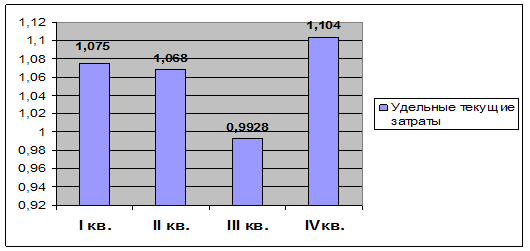

Для оценки эффективности текущих затрат рассчитываем показатель удельных текущих затрат по формуле:

, (2.4)

, (2.4)

где,  - себестоимость работ, руб.;

- себестоимость работ, руб.;

Q - объем работ, руб.

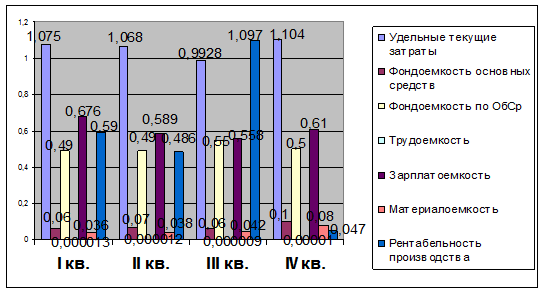

Если величина показателя удельных текущих затрат меньше 1, то это свидетельствует о прибыльной деятельности организации, и, наоборот. Если текущие затраты больше 1, то деятельность организации убыточна. Данные расчета показателей удельных текущих затрат и других показателей эффективности деятельности предприятия приведены в табл.3 и представлены на рис.3.

Таблица 3. Динамика показателей эффективности ресурсов и затрат

| Показатели | Един | Ср. знач. | ||||

| I кв. | II кв. | III кв. | IVкв. | |||

| Фондоемкость основных | абс. | 0,06 | 0,07 | 0,06 | 0,1 | 0,07 |

| средств | инд. | 1 | 1,103 | 0,998 | 1,618 | 1,18 |

| Фондоемкость по ОбСр | абс. | 0,49 | 0,49 | 0,55 | 0,5 | 0,51 |

| инд. | 1 | 0,991 | 1,112 | 1,022 | 1,031 | |

| Трудоемкость, чел/т. руб. | абс. | 0,000013 | 0,000012 | 0,000009 | 0,00001 | 0,00001 |

| инд. | 1 | 0,876 | 0,723 | 0,846 | 0,859 | |

| Удельные текущие затраты | абс. | 1,075 | 1,068 | 0,9928 | 1,104 | 1,06 |

| инд. | 1 | 0,993 | 0,923 | 1,026 | 0,985 | |

| Зарплатоемкость | абс. | 0,676 | 0,589 | 0,558 | 0,61 | 0,609 |

| инд. | 1 | 0,873 | 0,826 | 0,902 | 0,9 | |

| Материалоемкость руб/руб | абс. | 0,036 | 0,038 | 0,042 | 0,08 | 0,049 |

| инд. | 1 | 1,053 | 1,146 | 2,21 | 1,351 | |

| Рентабельность | абс. | 0,59 | 0,486 | 1,097 | 0,047 | 0,555 |

| производства | инд. | 1 | 0,823 | 2,257 | 0,043 | 1,031 |

Рис.3. Динамика удельных текущих затрат

При рассмотрении (рис.3) относительных показателей видно, что значительно в III квартале значительно улучшаются все показатели. К третьему кварталу повысилась фондоемкость оборотных средств: с 0,49 до 0,55, к третьему периоду повысилась рентабельность производства: с 0,59 до 1,1, в третьем квартале самые низкие удельные текущие затраты 0,99, что говорит, о самой высокой прибыльности предприятия в III квартале 2008 года.

2.3 Анализ финансового состояния ЗАО "Братскэнергоремонт"

Вертикальный анализ баланса

Вертикальный анализ показывает структуру средств предприятия и их источники. Он применяется к исходному балансу, к трансформированному, либо к модифицированному (укрупненному по статьям). При проведении вертикального анализа расчет ведется в процентах, то есть валюта баланса на начало (на конец) отчетного периода принимается за 100% и все статьи Актива (Пассива) пересчитывается с учетом доли процентов в общей сумме. Вертикальный анализ позволяет не учитывать инфляцию, а анализировать лишь структуру баланса. Вертикальный анализ бухгалтерского баланса представлен в табл.4.

Таблица 4. Вертикальный анализ

| Показатели | 1 | 2 | 3 | 4 |

| АКТИВ | ||||

| 1. Внеоборотные активы | ||||

| Основные средства | 10,84 | 11,92 | 9,84 | 16,14 |

| Прочие внеоборотные активы | 0,0000 | 0,014 | 0,025044 | 0,04220656 |

| Итого | 10,84, | 11,94 | 9,87 | 16,18 |

| 2. Оборотные активы | ||||

| Запасы | 7,640 | 13,046 | 8,100 | 8,070 |

| Дебиторская задолженность | 73,243 | 74,571 | 81,686 | 74,448 |

| Денежные средства | 7,793 | 0,023 | 0,025 | 1,304 |

| Прочие оборотные активы | 0,480 | 0,423 | 0,321992 | 0 |

| Итого | 89,155 | 88,063 | 90,133 | 83,822 |

| Баланс | 100,00 | 100,00 | 100,00 | 100,00 |

| ПАССИВ | ||||

| Каптал и резервы | ||||

| Капитал | 0,054 | 0,047 | 0,036 | 0,042 |

| Нераспределенная прибыль | 37,297003 | 37,943346 | 39,69089 | 47,5836745 |

| Итого | 37,351 | 37,990 | 39,727 | 47,626 |

| р. Долгосрочные обязательства | 0,3 | 0,2113966 | 0,243283 | 0,45583084 |

| р. Краткосрочные обязательства | ||||

| Займы и кредиты | 0,000 | 4,463 | 0,000 | 0,000 |

| Краткосрочная кредиторская задолженность | 62,381 | 57,335 | 60,030 | 51,918 |

| Прочие обязательства | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

| Итого | 62,3815 | 61,7983 | 60,0301 | 51,9183 |

| Баланс | 100,00 | 100,00 | 100,00 | 100,00 |

На основе проведенного вертикального анализа бухгалтерского баланса можно сделать следующие выводы.

В структуре Актива основную часть валюты баланса составляют оборотные активы (1кв. - 89,155; 11кв. - 88,063; Шкв. - 90,133; IVкв. - 83,822). Что связано с большой долей Дебиторской задолженности, т.к основным заказчиком работ является ОАО "Иркутскэнерго", и по договорам с ним оплата оказанных услуг осуществляется в срок до 45 дней. В течении первых трех кварталов наблюдается устойчивый рост дебиторской задолженности, в четвертом квартале произошел спад, но в основном тенденция к росту дебиторской задолженности сохранилась в структуре Активов (увеличение за год на 1, 205%).

Низкий процент Денежных средств в обращении в структуре активной части баланса (I кв. - 7,793%, II кв. - 0,023%, III кв. - 0,025%, IV кв. - 1,304%) связан с тем, что в Бюджете доходов и расходов существует положение о минимизации количества денежных средств на расчетных счетах на конец отчетного периода.

Малая доля запасов в активе ЗАО связана с тем, что все необходимое сырье и материалы для функционирования организации и для осуществления ею производственной деятельности приобретаются по мере надобности.

Прочие оборотные активы занимают в структуре очень незначительную часть (менее 0,5% на протяжении первых трех кварталов, и их полным отсутствием в структуре на конец 2008 г.).

Внеоборотные активы, а именно Основные средства занимают незначительную часть в составе Активов. Это связано с тем, что ЗАО было вновь организовано в 2007 году, и функционирует, в основном используя арендованные основные средства, приобретение же новых ОС осуществляется за счет реализации инвестиционных программ, финансирование которых осуществляется из прибыли организации.

Большая доля нераспределенной прибыли в структуре Пассива связана с тем, что начисление ее идет нарастающим итогом, следовательно, в 2008 год входит также нераспределенная прибыль 2007г. (1кв. - 37,297003%; 11кв. - 37,943346%; Шкв. - 39,69089%; IVкв. - 47,5836745%).

Небольшая доля Капитала в структуре Пассива связано с его небольшой суммой с самого начала функционирования ЗАО. И его процентное содержание в Пассиве изменяется только за счет изменения итога баланса, а не за счет изменения суммы капитала.

В структуре Пассива преобладает краткосрочная кредиторская задолженность (1кв. - 62,381%, Пкв. - 57,335%, Шкв. - 60,030%, IVкв. - 5 1,918%), что связано с тем, что в ее структуру входят налоги и заработная плата с ЕСН, которые в свою очередь составляют около 60% стоимости выполненных работ за отчетный период.

Займов и кредитов нет во всех кварталах кроме II квартала. ВО II кв. они составили 4,463% от итога пассива.

Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Уровень ликвидности баланса определяется сравнением статей активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности их оплаты.

В табл.9 представлена такая группировка статей баланса.

Таблица 9. Анализ ликвидности баланса

|

| Актив

| Сумма, | тыс. руб. | ||

| 1 | 2 | 3 | 4 | ||

| 1. | Быстрореализуемые активы (250+260) | 1430 | 5 | 7 | 309 |

| Наиболее срочные обязательства (620) | 11447 | 12205 | 16779 | 12301 | |

| Платежный излишек (+) или недостаток (-) | -10017 | -12200 | -16772 | -11992 | |

| ОЦЕНКА | Плохо | Плохо | Плохо | Плохо | |

| 2. | Активы средней реализуемости (230+240) | 13440 | 15874 | 22832 | 17639 |

| Краткосрочные пассивы (690) | 11447 | 13155 | 16779 | 12301 | |

| Платежный излишек (+) или недостаток (-) | 1993 | 2719 | 6053 | 5338 | |

| ОЦЕНКА | Норма | Норма | Норма | Норма | |

| 3. | Медленно реализуемые активы (210) | 1402 | 2777 | 2264 | 1912 |

| Долгосрочные пассивы (обязательства) (590) | 49 | 45 | 68 | 108 | |

| Платежный излишек (+) или недостаток (-) | 1353 | 2732 | 2196 | 1804 | |

| ОЦЕНКА | Норма | Норма | Норма | Норма | |

| 4. | Труднореализуемые активы (внеоборотные активы) (190) | 1990 | 2541 | 2758 | 3833 |

| Собственный капитал (капитал и резервы) (490) | 6854 | 8087 | 11104 | 11284 | |

| Платежный излишек (+) или недостаток (-) | -4864 | -5546 | -8346 | -7451 | |

| ОЦЕНКА | Норма | Норма | Норма | Норма |

Анализируя данную таблицу видно, что 2, 3, 4 пропорции по всем четырем исследуемым периодам выполняются. Первая пропорция, сравнивающая быстрореализуемые активы и наиболее срочные обязательства, не выполняется ни в одном из четырех исследуемых периодов. Это связано с наличием у ЗАО достаточно большой массы наиболее срочных обязательств перед сторонними организациями и предприятиями, которые не перекрываются имеющимися денежными средствами, к тому же краткосрочных финансовых вложений данная организация не осуществляет.

Данный баланс не поддерживает все условия абсолютной ликвидности, но его структуру возможно признать удовлетворительной. Т.е. можно сказать, что структура данного баланса отражает перспективную ликвидность активов, но не текущую.

Заключение

Проведенный комплексный экономический анализ деятельности ЗАО "Братскэнегоремонт" в динамике за четыре квартала 2009 года показал в целом его удовлетворительную работу. Это подтверждается:

положительными финансовыми результатами по итогам года;

увеличением выручки от реализации;

снижением трудоемкости работ и соответственно зарплатоемкости;

Анализ динамики показателей по кварталам 2009 года показал наиболее высокую эффективную работу в третьем квартале, что обусловлено характером производства, т.е. большим объемом оказываемых услуг.

Основные объемы работ по ремонту оборудования производятся в летний период - в третьем квартале, когда отсутствует потребность в подаче тепла городу.

Вместе с тем результаты анализа показали, что предприятие имеет реальную возможность по улучшению работы в четвертом, первом и втором кварталах, перераспределить и увеличить объемы работ. Это отражено в предложенных рекомендациях по повышению эффективности деятельности предприятия.

Анализ структуры затрат на производство показал неудовлетворительную работу предприятия по использованию материальных ресурсов, что привело к увеличению себестоимости выполненных работ и соответственно снижению прибыли и рентабельности производства в четвертом квартале почти в два раза по сравнению с третьим кварталом.

В связи с этим предприятию необходимо рекомендовать снижение материальных затрат при выполнении работ, что позволит улучшить экономические показатели работы предприятия, а это в свою очередь улучшит финансовое положение предприятия.

ЗАО "Братскэнергоремонт" имеет незначительную величину основных средств, большую долю в балансе предприятия занимают оборотные средства, это вызвано спецификой производственного процесса, имеющего характер зарплатоемкого и трудоемкого процесса. Данное обстоятельство сопровождается соответственно большой зависимостью от заемного капитала, но тем не менее предприятие снижает данный показатель к концу года, что говорит о достаточно хорошем финансовом управлении предприятием.

Разработанные рекомендации в целом обеспечат ЗАО "Братскэнергоремонт" получение дополнительной прибыли в размере 2091,9 тыс. руб., а повышение коэффициента абсолютной ликвидности на 0,438 создаст условия для ускорения расчетов по обязательствам предприятия.

Список используемой литературы

1. Багиев Г.Л. Маркетинг: Учебник для ВУЗов. - М.: Экономика, 2005. - 703с.

2. Балабанов И.Г. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансирование и статистика, 2009. - 685С.

3. Барнгольц С.Б. Экономический анализ хозяйственного деятельности на современном этапе развития. - М.: Финансы и статистика, 2008. - 740с.

4. Булатова А.С. Экономика. - М.: Дрофа, 2009. - 650с.

5. Ван Хорн Дж.К. Основы управления финансами / Пер. с англ. - М.: Финансы и статистика, 2009. - 355с.

6. Волкова О.И. Экономика предприятия. - М.: Дрофа, 2009. - 518с.

7. Голубков Е.П. Маркетинговые исследования. Теория, методология и практика. - М.: Финпресс, 2009. - 510с.

8. Голубков Е.П. Маркетинг: стратегии, планы, структуры. - М.: Дело, 1995. - 352с.

9. Голубков Е.П. Основы маркетинга. - М.: Финпресс, 2007. - 688с.

10. Данько Т.П. Управление маркетингом. - М.: ИНФРА-М, 2008. - 349с.

11. Котлер Ф. Основы маркетинга: Краткий курс. - М.: ИД "Вильяме", 2007. - 864с.

12. Котлер Ф. Основы маркетинга. - М.: Прогресс, 2007. - 648с.

13. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - 5-е изд., перераб. И доп. - М.: ИНФРА-М, 2007. - 717с. (Высшее образование).

14. Магомедов А.М., Экономика предприятия: Учебник для вуза / А.М. Магомедов. - 2-е изд., доп. - М.: Издательство "Экзамен", 2009. - 352с. (Серия "Учебник для вуза").

15. Маркетинг в отраслях и сферах деятельности / Под ред. В.А. Алексунина. - М.: Маркетинг, 2009. - 516с.

16. Маркетинг / Под ред. Н.П. Ващекина. - М.: ИД ФБК-ПРЕСС, 2009. - 312с.

17. Маркетинг: Учебник / Под ред. А.Н. Романова. - М.: Банки и биржи, ЮНИТИ, 2009. - 410с.

18. Муравьев А.И. Теория экономического анализа: проблемы и решения. - М.: Финансы и статистика, 2009. - 490с.

19. Пласкова Н.С. Экономический анализ: учебник. - М.: Эксмо, 2009. - 465с.

20. Пунин Е.И. Маркетинг, менеджмент и ценообразование на предприятиях в условиях рыночной экономики. - М.: Международные отношения, 2005. - 345с.

21. Родин В.Г. Основы маркетинга. - М.: ИНФРА-М, 2009. - 328с.

22. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - М.: ИНФРА-М, 2008. - 423с.

23. Современный маркетинг / Под. ред. В.Е. Хруцкого. - М.: Финансы и статистика, 2009. - 542с.

24. Управление маркетингом / Под ред. Г.В. Васильева. - М.: Экономика, 2009. - 560с.

25. Управление маркетингом / Под ред.В.А. Родионова. - М.: ЮНИТИ, 2008. - 370с.

26. Уткин Э.А. Управление фирмой. - М.: Акалис, 2009. - 123с.

27. Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление. - М.: ИНФРА-М, 2009. - 312с.

28. Хруцкий В.Е. Современный маркетинг. - М.: Финансы и статистика, 2005. - 630с.

29. Шнаппауф Р.А. Практика продаж: Справочное пособие. - М.: АО Интерэксперт, 2007. - 321с.

30. Шекшня СВ. Экономический анализ предприятия - М.: Издательство Бизнес-школа "Интел-синтез", 2007. - 329с.

31. Щербин А.В. Финансы организаций / А.В. Щербина. - Ростов н/Д.: Феникс, 2007. - 506с.: ил. - (Высшее образование).

32. Экономика предприятия: Учебник. / Под ред. Проф.О.И. Волкова. - М.: ИНФА-М, 2009. - 416с.

33. Экономика предприятия фирмы: Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина, - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2009. - 601с. - (Серия "Высшее образование").

34. Экономика предприятия: Учебник / Под редакцией проф. В.Я. Горфинкеля, проф. Е.М. Купрякова. - М.: Банки и биржи, ЮНИТИ, 2008. - 582с.

35. Абротина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия / Учебно-практическое пособие. - М.: Изд. "Дело и сервис", 2008. - 730с.

36. Арустамов Э.А., Пахомкин А.Н., Митрофанова Т.П. Организация предпринимательской деятельности: Учебное пособие. - М.: Издательско-торговая корпорация "Дашков и К", 2009. - 376с.

37. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебное пособие. - М.: Финансы и статистика, 2009. - 415с.

38. Дихтль Е., Хершген Х. Практический маркетинг. - М.: Высшая школа, 1995. - 420с.

39. Завьялов П.С., Демидов В.Е. Формула успеха: маркетинг. - М.: Международные отношения, 2009. - 387с.

40. Ковалев В.В., Ковалев Вит.В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения). Учебное пособие. - М.: Проспект, 2009. - 864с.

41. Маркетинг: Учебник, практикум и учеб. - метод. комплекс по маркетингу / Р.Б. Ноздрева, Г.Д. Крылова. - М.: Юристъ, 2009. - 478с.

42. Моисеева Н. K., Анискин Ю.П. Современное предприятие: конкурентоспособность, маркетинг, обновление. - М.: ЮНИТИ, 2009. - 232с.

43. Ноздрева Р.Б., Цыгичко Л.И. Маркетинг: как побеждать на рынке. - М.: Финансы и статистика, 2009. - 345с.

44. Рогожин С.В., Рогожина Т.В. Теория организации: Учебное пособие / С.В. Рогожин, Т.В. Рогожина. - 2-е изд. стереотип. - М.: Издательство "Экзамен", 2009. - 320с. (Серия "Учебник для вузов")

45. Скляренко В.К., Прудников В.М. Экономика предприятия: Конспект лекций. - М.: ИНФРА-М, 2009. - 208с. - (Серия "Высшее образование").

46. Чуев И.Н., Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности: Учебник изд.4-е перераб. И доп. - М: Издательско-торговая корпорация "Дашков и К", 2009. - 352с.

47. Управление организацией: Учебник / Под ред.А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. - М.: ИНФРА-М, 2009. - 412с.

48. Дейян А., Анни и Лоик Троадек. Стимулирование сбыта и реклама на месте продажи. - М.: А/О Прогресс, 2009. - 190с.

49. Лысенко Д.В. Теория экономического анализа / Д.В. Лысенко // Аудит и финансовый анализ. - 2009. - №2. - с.45.

50. Скриптунова Е. Управление продажами: основные тенденции // Управление компанией. - 2008. - №7. - С.24.

Введение

Экономическому анализу всегда придавалось большое значение. Он позволяет определить эффективность как отдельного предприятия, группы предприятий, так и в конечном счете, всей экономики в целом. Но с переходом на рыночный путь развития, с созданием рыночной экономики, с появлением огромного количества независимых самостоятельных предприятий и организаций, экономический анализ приобретает еще большую важность.

Задачами экономического анализа финансового состояния являются: объективная оценка использования финансовых ресурсов на предприятии, выявление внутрихозяйственных резервов укрепления финансового положения, а также улучшение отношений между предприятиями и внешними финансовыми, кредитными, контрольными органами и др.

Финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Целевая установка финансового анализа - оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников (акционеров) предприятия, его деловых партнеров, налоговые органы.

Финансовое состояние предприятий характеризует размещение и использование средств предприятия. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, если они предусмотрены планом, а также скоростью оборота производственных фондов и оборотных средств. Поскольку выполнение финансового плана в основном зависит от результатов производственной деятельности, то финансовое состояние, определяемое всей совокупностью хозяйственных факторов, является наиболее обобщающим показателем.

Проявляется финансовое состояние в платежеспособности предприятий, в способности вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату рабочим и служащим, вносить платежи в бюджет.

Основными показателями финансового состояния являются:

обеспеченность собственными оборотными средствами;

соответствие фактических запасов материальных средств нормативу;

обеспеченность запасов предназначенными для них источниками

средств;

иммобилизация оборотных средств;

платежеспособность предприятия

В свете сказанного можно сделать вывод, что роль экономического анализа в современных условиях хозяйствования огромна. Поэтому данная тема ВКР является очень актуальной.

Целью исследования является - на основе анализа экономического состояния предприятия разработать рекомендации по повышению эффективности деятельности предприятия.

Для достижения поставленной цели решались следующие задачи:

Изучение теоретических аспектов эффективности производства.

Проведение комплексного экономического анализа ЗАО "Братскэнергоремонт".

Разработка рекомендаций по повышению эффективности деятельности предприятия.

Объектом исследования является закрытое акционерное общество "Братскэнергоремонт".

Предмет исследования - производственно-хозяйственная деятельность предприятия.

Эффективность производства

Понятие эффективности производства

Эффективность производства - сложная экономическая категория, в которой отражается действие многих объективных экономических законов и показана одна из важнейших сторон общественного производства - его результативность.

Повышение эффективности производства является одной из актуальнейших проблем, успешное решение ее дает огромные возможности для дальнейшего развития экономики страны и повышения уровня жизни населения.

Формы проявления эффективности можно сгруппировать следующим образом:

по функциональным подсистемам - технологическая, экономическая, социальная;

по уровню структуры народного хозяйства - народнохозяйственная, отраслевая, на уровне предприятия;

по отражению затрат (ресурсов) - эффективность затрат труда, производственных затрат, применяемых ресурсов;

по форме идентификации эффективности - абсолютная и сравнительная.

Повышение эффективности производства обусловливается совокупностью постоянно действующих факторов и рядом особенностей современного этапа экономического развития общества.

С одной стороны, повышение экономической эффективности необходимо в связи с ограниченностью приращения некоторых видов ресурсов, изменением стоимости факторов производства, возрастанием потребности рынка в отечественной продукции, усилением требований к качеству продукции и т.д.

С другой стороны, на современном этапе развития общества расширяются возможности повышения эффективности производства. Накопленный за годы реформ опыт, развитие науки, а также возрастающая заинтересованность в высоких конечных результатах в условиях рыночных отношений позволяют наращивать объемы производства продукции, снижать издержки и повышать прибыльность.

Успешное решение задач, стоящих перед каждым предприятием, во многом зависит от повышения экономической эффективности производства.

Экономическая эффективность производства означает результативность производства, то есть достижение максимальных результатов при минимальных затратах и минимальных ресурсах.

При рассмотрении вопроса об экономической эффективности производства необходимо иметь в виду, что эффект и эффективность - понятия неоднозначные. В наиболее общем виде в форме эффекта любого производства выступает его функция - конечный результат, который получает свое воплощение непосредственно в объеме произведенных материальных ценностей, экономии затрат и т.д.

Однако как бы не был важен эффект, сам по себе он недостаточно характеризует деятельность предприятия, так как не показывает, ценой каких затрат он получен. Один и тот же эффект может быть получен разными способами, с разным уровнем использования ресурсов (затрат) и, наоборот, одинаковые затраты могут дать разный эффект. Поэтому необходимо сравнивать достигнутый эффект с теми затратами (ресурсами), с помощью которых он получен.

В наиболее общем виде экономическая эффективность (Э) представляет собой сопоставление двух величин: абсолютной величины эффекта с абсолютными величинами затрат и ресурсов. Общая формула эффективности имеет следующий вид:

Э = Р (результат, эффект), или (1.1)

3 (затраты)

Э = Р (результат, эффект)

Ф (факторы, ресурсы)

Уровень экономической эффективности дает представление о том, ценой каких затрат достигнут экономический эффект. Чем больше эффект и меньше затраты, тем выше экономическая эффективность производства, и наоборот.

Для оценки экономической эффективности народного хозяйства в целом используют уровень производительности труда, который является обобщающим критерием эффективности.

Кэф = НД, (1.2)

где, НД - национальный доход;

Р - средняя численность работников, занятых в отраслях материального производства.

Эффективность производства имеет не только чисто экономический, но и социальный аспект. С точки зрения социально-экономической эффективности на первый план выдвигается вопрос о том, как при данных ограниченных ресурсах наиболее полно удовлетворять потребности всех работников предприятия и соответственно всех членов общества. Итальянский экономист и социолог Вильфредо Парето (1848-1923) социально-экономическую эффективность национальной экономики в целом определил как состояние, при котором эффективность повышается, если изменения в производстве улучшают благосостояние хотя бы одного члена общества, не ухудшая при этом положения других членов общества. Социальная эффективность падает, когда изменения в производстве улучшают положение одних за счет ухудшения положения других.

Дата: 2019-07-30, просмотров: 346.