В зависимости от целей, задач, функций, субъектов, методов и т.д. различают различные виды экономического анализа. Данная классификация представлена в таблице "Классификация видов экономического анализа".

Таблица 1. Классификация видов экономического анализа

| Классификационный признак | Вид экономического анализа |

| 1. Подход к анализу | теоретический |

| 2. Функция управления | ретроспективный перспективный оперативный |

| 3. Уровень объекта управления | государственный региональный отраслевой уровень предприятия уровень структуры предприятия уровень элементов производства уровень детализации элементов производства |

| 4. Субъект | руководство и экономические службы организации |

| Классификационный признак | Вид экономического анализа |

| 4. Субъект | собственники организации государственные органы управления и контроля аудиторские фирмы партнеры по бизнесу контрагенты |

| 5. Полнота и содержание анализируемых показателей | полный анализ хозяйственной деятельности локальный анализ деятельности структуры организации тематический |

| 6. Периодичность | годовой квартальный месячный декадный дневной непериодический |

| 7. Метод изучения объекта | комплексный системный функционально-стоимостной сравнительный сплошной выборочный |

| 8. Степень охвата объекта | сплошной выборочный |

| 9. Информационная база | анализ финансовой отчетности налоговый статистический управленческий эпизодический |

В данной работе, наиболее полно будут рассмотрена классификация видов анализа по функциям управления, так как во многих методиках именно эти три вида анализа используются для проведения комплексного экономического анализа.

В зависимости от потребностей обеспечения аналитической информацией пользователей экономический анализ подразделяют по стадиям управления организацией на три вида:

оперативный;

перспективный;

текущий.

Наиболее распространенным является ретроспективный (текущий) анализ, который в большей степени способствует выполнению контрольной функции в управлении деятельности компании.

В процессе его выполнения имеется возможность использования максимального объема исходной информации: данных бухгалтерского финансового и управленческого учета и отчетности, статистической отчетности за анализируемый период, проведения детально факторного анализа результативных показателей деятельности организации. Результаты текущего анализа дают возможность стратегических и тактических управленческих решений, повышения обоснованности бизнес-планирования.

При это текущий анализ имеет значительный недостаток - его результаты всегда запаздывают для оперативного реагирования на негативную ситуацию путем корректировки ранее принятых управленческих решений.

Перспективным называется анализ результатов хозяйственной деятельности с целью определения возможных их последствий в будущем, основой которого служит преемственность, устойчивость развития организации. Перспективный анализ обеспечивает разработку, обоснование стратегических бизнес-решений.

К числу основных задача перспективного анализа относятся:

прогнозирование хозяйственной деятельности;

научное обоснование перспективных бизнес-планов;

оценка ожидаемого выполнения планов.

Перспективный анализ также обладает недостатками, основной из которых - приближенность расчетов, относительная неточность прогнозных значений показателей.

Оперативный анализ проводится сразу после завершения хозяйственных операций за короткие промежутки времени.

Его цель заключается в оперативном выявлении недостатков, негативных причин, отрицательно воздействующих на работу предприятия. В быстроменяющихся условиях рыночной среды особую актуальность приобретают вопросы ускорения процесса принятия грамотных, обоснованных управленческих решений.

Методика оперативного анализа включает определение отклонений фактических значений показателей от их плановых и нормативных значений, оценку влияния различных факторов на эти отклонения, быструю разработку мероприятий по устранению отрицательных воздействий.

Источниками информации для анализа служат: первичная документация, данные бухгалтерского и оперативно-технического учета, материалы статистического наблюдения.

На основе собранной оперативной информации рассчитываются необходимые характеристики, отражающие ритмичность, равномерность процессов производства и реализации продукции.

Ретроспективный, перспективный и оперативный виды анализа тесно связаны друг с другом. Эта связь в наибольшей степени проявляется в условиях проведения комплексного экономического анализа, который позволяет всесторонне, системно, при максимальном информационном обеспечении, с помощью всего комплекса методов анализа изучить деятельность организации. В процессе комплексного анализа разрабатываются планы, содержащие главные характеристики развития бизнеса на ближайший период времени, а также на отдаленную перспективу. В основу расчетов принимаются достигнутые результаты деятельности компании, полученные в рамках текущего анализа, за отчетный и предыдущие периоды.

Партнерские группы

В условиях рынка предприятия являются независимыми производителями. Однако финансовые результаты их деятельности интересуют достаточно большое количество пользователей информации, содержащейся в бухгалтерской (финансовой) отчетности. Прежде всего, информация о деятельности предприятия интересует тех, кто входит в так называемые партнерские группы предприятия, т.е. непосредственно участвует в его финансовой и хозяйственной деятельности, вносит свой вклад в эту деятельность, требует компенсации за свой вклад и, исходя из своих интересов, анализирует информацию о предприятии.

Собственники предприятия - это те люди, которые вложили в уставный фонд собственный капитал с целью получения дивидендов, их, прежде всего, интересуют финансовые результаты деятельности предприятия и данные о его финансовой устойчивости.

Кредиторы - лица, предоставившие предприятию заём и ожидающие, что оно выполнит свои обязательства по кредитным договорам. Для них основным показателем является ликвидность предприятия.

Наемные менеджеры предприятия - топ-менеджеры, вкладывают в управление организацией свои знания, опыт, квалификацию, предпринимательские способности и рассчитывают получить за это достойную компенсацию в виде заработной платы, доли прибыли сверх оговоренной суммы и, возможно, каких-либо льгот и привилегий, оговоренных в контракте. Данную группу пользователей интересует абсолютна вся информация о деятельности предприятия для принятия управленческих решений.

Служащие предприятия - выполняют определенные виды работ согласно заключенным договорам, получают зарплату, премии и социальные гарантии от предприятия. Для этой группы важны надежность предприятия, величина прибыли и размер фондов социального обеспечения.

Поставщики средств и предметов труда - имеют договоренность с предприятием о поставке материалов, сырья, оборудования. Данную группу интересует финансовая устойчивость, стабильность предприятия, его планы.

Клиенты предприятия - группа людей потребляющая товары и услуги данной организации. Для клиентов важна информация о качестве, ценовой политике, финансовом состоянии предприятия.

Органы исполнительной власти по налогам и сборам, общество - данную группу интересуют результаты деятельности предприятия.

Источники информации

Система экономической информации связана с анализом двунаправленной связью. С одной стороны, анализ черпает данные из экономической информации, которая является отправной точкой для анализа. С другой стороны, в результате выполненного анализа возникает новая информация, используемая в дальнейшем, в частности, в планировании и управлении.

Можно выделить следующие виды информации, используемые при анализе хозяйственной деятельности:

законодательно-нормативная информация - государственные, региональные законы, акты, нормативные документы предприятия - служебные инструкции, учетная политика и т.д.;

отчетная информация, представляемая обычно в форме статистической и бухгалтерской отчетности.

техническая и технологическая документация и нормативы

научно-техническая информация: публикации, отчеты по результатам научно-исследовательской работы и др.;

данные об основных конкурентах;

информация об основных контрагентах предприятия - поставщиках и покупателях. Данные о поставщиках необходимы для прогнозирования их надежности и ценовой политики. Сведения о покупателях требуются для характеристики их текущей и долгосрочной платежеспособности;

данные Государственного комитета по статистике;

Не всякая информация о хозяйственной деятельности может быть получена из стандартных форм отчетности. Иногда для получения необходимой информации приходится организовывать специальные наблюдения, применяя при этом законы статистики о допустимом размере выборки, приемы маркетинговых исследований.

Структура КЭА

Комплексный экономический анализ можно структурировать согласно основным направлениям деятельности современных коммерческих организаций:

КЭА производственной деятельности - занимается решением производственных задач: приобретения предметов и Средств труда, продажи товаров, работ, услуг.

КЭА финансовой деятельности - решение вопросов оценки финансового состояния организации и ее финансирования, а также эффективного использования ее финансовых инструментов.

КЭА инновационной деятельности - проводится с целью обоснования целесообразности инновационных проектов, а также для оценки эффективности их реализации.

КЭА инвестиционной деятельности - оценка целесообразности, доходности и безопасности осуществления всех видов капитальных и финансовых вложений.

2. Комплексный экономический анализ ЗАО "Братскэнергоремонт"

2.1 Характеристика ЗАО "Братскэнергоремонт"

Компания "Братскэнергоремонт" была создана в 2006 году в форме закрытого акционерного общества, стопроцентный пакет акций которого принадлежит ОАО "Иркутскэнерго".

Дирекция предприятия находятся в г. Братске, на территории промплощадки БЛПК.

Генеральным директором ЗАО является Траньков Сергей Тихонович.

Основным направлением деятельности Общества является ремонт и техническое обслуживание оборудования тепловых станций, электростанций, электрических сетей, котельных и тепловых сетей.

Среднесписочная численность на 2009 год составила 451 человека.

Общество осуществляет свою деятельность на территории всей Иркутской области: ремонтно-монтажные участки в г. Иркутске, г. Братске, г. Усть-Илимске, г. Железногорске. Партнерами и контрагентами ЗАО являются: ЗАО "Иркутскэнерготранс", ЗАО "ГидроЭнергоСервис-ремонт", ЗАО "Спецэнергоремонт", ЗАО "СУЭК".

2.2 Анализ хозяйственной деятельности ЗАО "Братскэнергоремонт"

Источником информации для анализа хозяйственной деятельности является бухгалтерская и статистическая отчётность предприятия за 2008 год, в частности: "Бухгалтерский баланс" и "Отчёт о прибылях и убытках".

Исходные данные для анализа производственной деятельности представлены в табл.2, при этом производится расчет темпов изменения показателей с помощью базисного индекса. Базисный индекс рассчитывается по формуле 2.1.

, (2.1)

, (2.1)

где,  - базисный индекс показателя;

- базисный индекс показателя;

- значение исследуемого показателя в отчетном периоде, тыс. руб.;

- значение исследуемого показателя в отчетном периоде, тыс. руб.;  - значение исследуемого показателя в базовом периоде, тыс. руб. Среднее значение показателя определяется по формуле 2.2:

- значение исследуемого показателя в базовом периоде, тыс. руб. Среднее значение показателя определяется по формуле 2.2:

, (2.2)

, (2.2)

где,  - среднее значение показателя в исследуемом периоде, тыс. руб.;

- среднее значение показателя в исследуемом периоде, тыс. руб.;

- значение показателя за соответствующий период, тыс. руб.;

- значение показателя за соответствующий период, тыс. руб.;

n - количество анализируемых периодов.

Таблица 2. Динамика абсолютных показателей деятельности ЗАО "Братскэнергоремонт"

| Показатель | Ед. | Периоды | исследования | Среднее | ||

| I кв. | II кв. | III кв. | IV кв. | |||

| Выручка | абс. | 33139 | 38315 | 45907 | 39344 | 39176,25 |

| баз. | 1 | 1,156 | 1,385 | 1,187 | 1,182 | |

| Стоимость | абс. | 1990 | 2538 | 2751 | 3823 | 2775,5 |

| баз. | 1 | 1,275 | 1,382 | 1,921 | 1,3945 | |

| Стоимость ОС | абс. | 16360 | 16360 | 25193 | 19860 | 20059,75 |

| баз. | 1 | 1,146 | 1,540 | 1,214 | 1,225 | |

| Среднесписочная | абс. | 450 | 451 | 451 | 452 | 451 |

| численность | баз. | 1 | 1,002 | 1,002 | 1,004 | 1,002 |

| Себестоимость | абс. | 35635 | 40922 | 45577 | 43422 | 41389 |

| баз. | 1 | 1,148 | 1,279 | 1,219 | 1,1615 | |

| Материальные | абс. | 1208 | 1470 | 1917 | 3165 | 1940 |

| баз. | 1 | 1,216887 | 1,586921 | 2,620053 | 1,60596 | |

| Затраты на 1руб | абс. | 22401 | 22602 | 25623 | 24015 | 23660,25 |

| баз. | 1 | 1,008973 | 1,143833 | 1,07205 | 1,056214 | |

| Амортизация | абс. | 237 | 2530 | 265 | 311 | 2665 |

| баз. | 1 | 1,067511 | 1,118143 | 1,312236 | 1,124473 | |

| Прочие затраты | абс. | 11789 | 16597 | 17772 | 15931 | 15522,25 |

| баз. | 1 | 1,407838 | 1,507507 | 1,351344 | 1,316672 | |

| Прибыль (убыток) | абс. | 1175 | 1233 | 3017 | 1800 | 1401,25 |

| баз. | 1 | 1,049362 | 2,446878 | 0,059662 | 1,138975 |

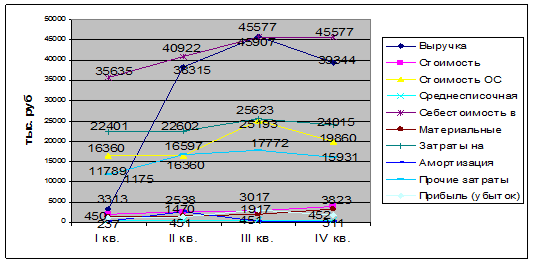

Графическая интерпретация динамики абсолютных показателей выручки предприятия, стоимости основных средств, стоимости оборотных средств, себестоимости и прибыли от продаж приведена на рис.1.

Рис.1. Динамика абсолютных показателей ЗАО "Братскэнергоремонт"

Из графика динамики абсолютных показателей видно, что за исследуемый период показатели, характеризующие деятельность ЗАО "Братскэнергоремонт" по возрастали до III квартала, за исключением среднесписочной численности, которые изменились совсем незначительно. В четвертом квартале значение всех показателей сократилось.

Далее необходимо проанализировать уровень и динамику относительных показателей.

Проведем, прежде всего, анализ структуры себестоимости, данные для которого представлены в табл.2.

Структура затрат характеризует удельный вес каждого экономического элемента в общей сумме затрат. Удельный вес затрат в составе себестоимости определяется по формуле:

, (2.3)

, (2.3)

где,  - удельный вес в составе себестоимости;

- удельный вес в составе себестоимости;

- величина элемента себестоимости;

- величина элемента себестоимости;

- общая сумма затрат на производство продукции. Результаты расчета относительных величин структуры представлены в табл.2.

- общая сумма затрат на производство продукции. Результаты расчета относительных величин структуры представлены в табл.2.

Таблица 2. Динамика структуры себестоимости

| Показатели | Период | исследования | ||

| I кв. | II кв. | III кв. | IV кв. | |

| Себестоимость в т. ч.: | 100% | 100% | 100% | 100% |

| Материальные затраты | 3,39% | 3,59% | 4,21% | 7,29% |

| Затраты на оплату труда | 62,86% | 55,23% | 56,22% | 55,31% |

| Амортизационные отчисления | 0,67% | 0,62% | 0,58% | 0,72% |

| Прочие затраты | 33,08% | 40,56% | 38,99% | 36,69% |

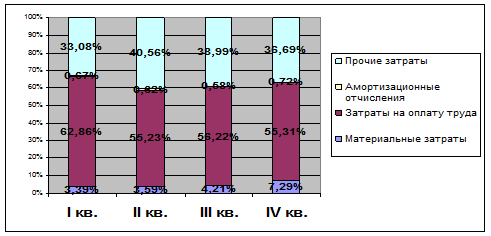

Анализируя структуру себестоимости по элементам, можно сказать, что на данном предприятии преобладают затраты на оплату труда (от 55,23% до 62,86%). Графическая интерпретация изменений структуры себестоимости, представлена на рис.2.

Рис.2. Динамика структуры себестоимости

Для оценки эффективности текущих затрат рассчитываем показатель удельных текущих затрат по формуле:

, (2.4)

, (2.4)

где,  - себестоимость работ, руб.;

- себестоимость работ, руб.;

Q - объем работ, руб.

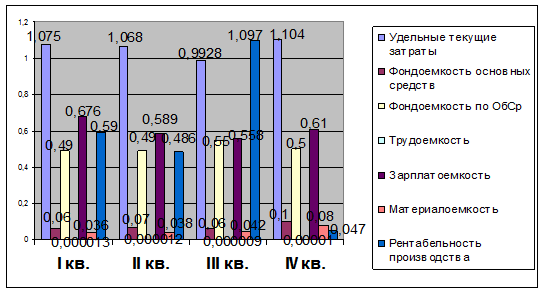

Если величина показателя удельных текущих затрат меньше 1, то это свидетельствует о прибыльной деятельности организации, и, наоборот. Если текущие затраты больше 1, то деятельность организации убыточна. Данные расчета показателей удельных текущих затрат и других показателей эффективности деятельности предприятия приведены в табл.3 и представлены на рис.3.

Таблица 3. Динамика показателей эффективности ресурсов и затрат

| Показатели | Един | Ср. знач. | ||||

| I кв. | II кв. | III кв. | IVкв. | |||

| Фондоемкость основных | абс. | 0,06 | 0,07 | 0,06 | 0,1 | 0,07 |

| средств | инд. | 1 | 1,103 | 0,998 | 1,618 | 1,18 |

| Фондоемкость по ОбСр | абс. | 0,49 | 0,49 | 0,55 | 0,5 | 0,51 |

| инд. | 1 | 0,991 | 1,112 | 1,022 | 1,031 | |

| Трудоемкость, чел/т. руб. | абс. | 0,000013 | 0,000012 | 0,000009 | 0,00001 | 0,00001 |

| инд. | 1 | 0,876 | 0,723 | 0,846 | 0,859 | |

| Удельные текущие затраты | абс. | 1,075 | 1,068 | 0,9928 | 1,104 | 1,06 |

| инд. | 1 | 0,993 | 0,923 | 1,026 | 0,985 | |

| Зарплатоемкость | абс. | 0,676 | 0,589 | 0,558 | 0,61 | 0,609 |

| инд. | 1 | 0,873 | 0,826 | 0,902 | 0,9 | |

| Материалоемкость руб/руб | абс. | 0,036 | 0,038 | 0,042 | 0,08 | 0,049 |

| инд. | 1 | 1,053 | 1,146 | 2,21 | 1,351 | |

| Рентабельность | абс. | 0,59 | 0,486 | 1,097 | 0,047 | 0,555 |

| производства | инд. | 1 | 0,823 | 2,257 | 0,043 | 1,031 |

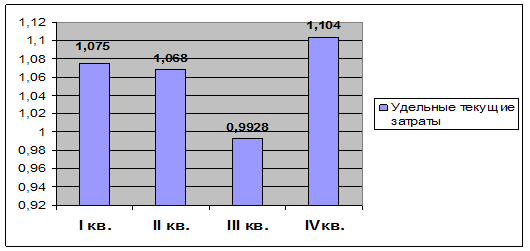

Рис.3. Динамика удельных текущих затрат

При рассмотрении (рис.3) относительных показателей видно, что значительно в III квартале значительно улучшаются все показатели. К третьему кварталу повысилась фондоемкость оборотных средств: с 0,49 до 0,55, к третьему периоду повысилась рентабельность производства: с 0,59 до 1,1, в третьем квартале самые низкие удельные текущие затраты 0,99, что говорит, о самой высокой прибыльности предприятия в III квартале 2008 года.

2.3 Анализ финансового состояния ЗАО "Братскэнергоремонт"

Вертикальный анализ баланса

Вертикальный анализ показывает структуру средств предприятия и их источники. Он применяется к исходному балансу, к трансформированному, либо к модифицированному (укрупненному по статьям). При проведении вертикального анализа расчет ведется в процентах, то есть валюта баланса на начало (на конец) отчетного периода принимается за 100% и все статьи Актива (Пассива) пересчитывается с учетом доли процентов в общей сумме. Вертикальный анализ позволяет не учитывать инфляцию, а анализировать лишь структуру баланса. Вертикальный анализ бухгалтерского баланса представлен в табл.4.

Таблица 4. Вертикальный анализ

| Показатели | 1 | 2 | 3 | 4 |

| АКТИВ | ||||

| 1. Внеоборотные активы | ||||

| Основные средства | 10,84 | 11,92 | 9,84 | 16,14 |

| Прочие внеоборотные активы | 0,0000 | 0,014 | 0,025044 | 0,04220656 |

| Итого | 10,84, | 11,94 | 9,87 | 16,18 |

| 2. Оборотные активы | ||||

| Запасы | 7,640 | 13,046 | 8,100 | 8,070 |

| Дебиторская задолженность | 73,243 | 74,571 | 81,686 | 74,448 |

| Денежные средства | 7,793 | 0,023 | 0,025 | 1,304 |

| Прочие оборотные активы | 0,480 | 0,423 | 0,321992 | 0 |

| Итого | 89,155 | 88,063 | 90,133 | 83,822 |

| Баланс | 100,00 | 100,00 | 100,00 | 100,00 |

| ПАССИВ | ||||

| Каптал и резервы | ||||

| Капитал | 0,054 | 0,047 | 0,036 | 0,042 |

| Нераспределенная прибыль | 37,297003 | 37,943346 | 39,69089 | 47,5836745 |

| Итого | 37,351 | 37,990 | 39,727 | 47,626 |

| р. Долгосрочные обязательства | 0,3 | 0,2113966 | 0,243283 | 0,45583084 |

| р. Краткосрочные обязательства | ||||

| Займы и кредиты | 0,000 | 4,463 | 0,000 | 0,000 |

| Краткосрочная кредиторская задолженность | 62,381 | 57,335 | 60,030 | 51,918 |

| Прочие обязательства | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

| Итого | 62,3815 | 61,7983 | 60,0301 | 51,9183 |

| Баланс | 100,00 | 100,00 | 100,00 | 100,00 |

На основе проведенного вертикального анализа бухгалтерского баланса можно сделать следующие выводы.

В структуре Актива основную часть валюты баланса составляют оборотные активы (1кв. - 89,155; 11кв. - 88,063; Шкв. - 90,133; IVкв. - 83,822). Что связано с большой долей Дебиторской задолженности, т.к основным заказчиком работ является ОАО "Иркутскэнерго", и по договорам с ним оплата оказанных услуг осуществляется в срок до 45 дней. В течении первых трех кварталов наблюдается устойчивый рост дебиторской задолженности, в четвертом квартале произошел спад, но в основном тенденция к росту дебиторской задолженности сохранилась в структуре Активов (увеличение за год на 1, 205%).

Низкий процент Денежных средств в обращении в структуре активной части баланса (I кв. - 7,793%, II кв. - 0,023%, III кв. - 0,025%, IV кв. - 1,304%) связан с тем, что в Бюджете доходов и расходов существует положение о минимизации количества денежных средств на расчетных счетах на конец отчетного периода.

Малая доля запасов в активе ЗАО связана с тем, что все необходимое сырье и материалы для функционирования организации и для осуществления ею производственной деятельности приобретаются по мере надобности.

Прочие оборотные активы занимают в структуре очень незначительную часть (менее 0,5% на протяжении первых трех кварталов, и их полным отсутствием в структуре на конец 2008 г.).

Внеоборотные активы, а именно Основные средства занимают незначительную часть в составе Активов. Это связано с тем, что ЗАО было вновь организовано в 2007 году, и функционирует, в основном используя арендованные основные средства, приобретение же новых ОС осуществляется за счет реализации инвестиционных программ, финансирование которых осуществляется из прибыли организации.

Большая доля нераспределенной прибыли в структуре Пассива связана с тем, что начисление ее идет нарастающим итогом, следовательно, в 2008 год входит также нераспределенная прибыль 2007г. (1кв. - 37,297003%; 11кв. - 37,943346%; Шкв. - 39,69089%; IVкв. - 47,5836745%).

Небольшая доля Капитала в структуре Пассива связано с его небольшой суммой с самого начала функционирования ЗАО. И его процентное содержание в Пассиве изменяется только за счет изменения итога баланса, а не за счет изменения суммы капитала.

В структуре Пассива преобладает краткосрочная кредиторская задолженность (1кв. - 62,381%, Пкв. - 57,335%, Шкв. - 60,030%, IVкв. - 5 1,918%), что связано с тем, что в ее структуру входят налоги и заработная плата с ЕСН, которые в свою очередь составляют около 60% стоимости выполненных работ за отчетный период.

Займов и кредитов нет во всех кварталах кроме II квартала. ВО II кв. они составили 4,463% от итога пассива.

Дата: 2019-07-30, просмотров: 345.