Анализ финансовой устойчивости организации позволяет сформировать представление о ее истинном финансовом положении и оценить финансовые риски, сопутствующие ее деятельности. В широком смысле под финансовой устойчивостью следует понимать ее способность не только поддерживать уровень достигнутой деловой активности и эффективности бизнеса, но и наращивать его, гарантируя при этом платежеспособность, повышая инвестиционную привлекательность в границах допустимого уровня риска.

Показатели финансовой устойчивости предприятия представлены в табл.11.

Таблица 11. Анализ финансовой устойчивости

| Показатель | 1 | 2 | 3 | 4 |

| 1. Коэффициент | 0,374 | 0,380 | 0,397 | 0,476 |

| автономии | внимание | внимание | внимание | внимание |

| 2. Коэффициент | 0,626 | 0,6201 | 0,6027 | 0,5237 |

| заемного капитала | внимание | внимание | внимание | внимание |

| 3. Мультипликатор | 2,677 | 2,632 | 2,517 | 2,100 |

| собственного капитала | норма | норма | норма | |

| 4. Коэффициент финансовой зависимости | 1,6773 | 1,6322 | 1,5172 | 1,0997 |

| внимание | внимание | внимание | внимание | |

| 5. Коэффициент долгосрочной финансовой независимости | 0,3762 | 0,3820 | 0,3997 | 0,4808 |

| хорошо | хорошо | хорошо | ||

| 6. Коэффициент структуры долгосрочных вложений | 0 | 0 | 0 | 0 |

| 7. Коэффициент обеспеченности долгосрочных инвестиций | 0,290 | 0,314 | 0,248 | 0,340 |

| 8. Коэффициент обеспеченности собственными средствами | 0,297 | 0,296 | 0,331 | 0,375 |

| хорошо | хорошо | хорошо | хорошо | |

| 9. Коэффициент маневренности | 0,5730 | 0,5577 | 0,6708 | 0,6260 |

| хорошо | хорошо | хорошо | хорошо |

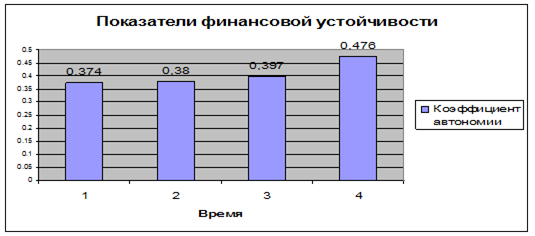

Рис.9. Коэффициент автономии

Показывает долю собственных средств в величине совокупных источников средств (пассивах) организации.

Пользователи финансовой отчетности склонны полагать, что данный коэффициент должен превышать 0,5. В ЗАО "Братскэнергоремонт" по всем исследуемым периодам данный коэффициент не превышает рекомендуемого значения, но есть устойчивая тенденция к росту показателя (1кв. - 0,374; Пкв. - 0,380; Шкв. - 0,397; IVкв. - 0,476), это связано с тем, что предприятие еще достаточно молодое и не наработало достаточное количество собственного капитала. Т.е. в исследуемом периоде предприятие достаточно сильно зависит от заемного капитала.

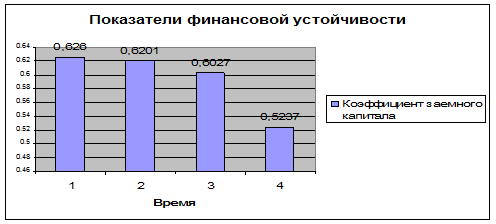

Рис.10. Коэффициент заемного капитала

Данный показатель является противоположным коэффициенту автономии, а, следовательно, положительная динамика наблюдается в случае его уменьшения и преодоления отметки 0,5. На примере ЗАО мы видим, что существует положительная тенденция (1кв. - 0,626; Пкв. - 0,6201; Шкв. - 0,6027; IVкв. - 0,5237), но на момент исследования он еще не был ниже рекомендуемого значения, что говорит о достаточной степени финансовой зависимости.

Рис.11. Мультипликатор собственного капитала

Данная величина показывает отношение всех средств финансирования и собственного капитала. Положительная тенденция наблюдается при снижении данного показателя. Что мы и наблюдаем на исследуемом предприятии: в первом квартале - 2,677, во втором - 2,632, в третьем - 2, 517, в четвертом квартале - 2,100.

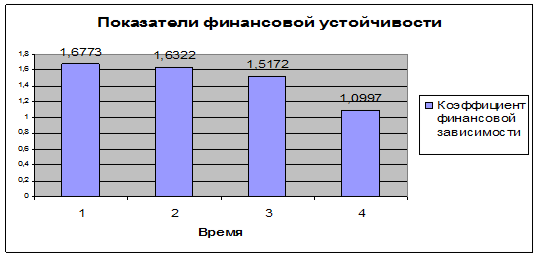

Рис.12. Коэффициент финансовой зависимости

Данный коэффициент показывает степень зависимости организации от привлечения заемных средств. При его снижении наблюдается улучшение финансовой устойчивости организации. В ЗАО мы наблюдаем снижение данного показателя, но он все равно во всех четырех периодах почти в 2 раза превышает максимально возможный предел (1кв. - 1,6773; Пкв. - 1,6322; Шкв. - 1,5172; IV кв. - 1,0997).

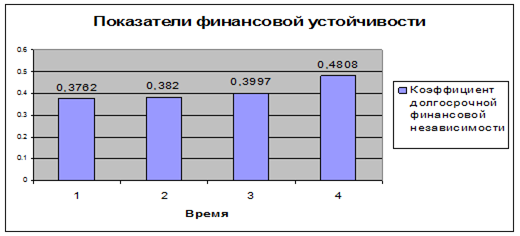

Рис.13. Коэффициент долгосрочной финансовой независимости

Коэффициент обеспеченности долгосрочных финансовых инвестиций. Показывает на сколько долгосрочные финансовые вложения обеспечены собственными финансовыми средствами. В ЗАО наблюдается рост данного коэффициента с небольшим спадом в III квартале (1кв. - 0,290; 11кв. - 0,314; Шкв. - 0,248; IVкв. - 0,340).

Рис. 14. Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности собственными средствами. Показывает долю оборотных средств сформированных за счет собственного капитала и резервов. Рекомендованное значение - больше 0,1. На данном предприятии во всех четырех периодах данный коэффициент на много превышает рекомендованное значение, а также имеет устойчивую тенденцию к росту.

Рис.15. Коэффициент маневренности

Коэффициент маневренности. Данный коэффициент показывает долю собственного капитала, направленную на финансирование оборотных активов. В нашем случае коэффициент превышает минимально рекомендованное значение 052, а также верхний предел - 0,5, но при этом колеблется около данного значения.

Во втором и четвертом периоде наблюдается небольшой спад данного коэффициента, что компенсируется сильным ростом в третьем квартале.

Вывод: анализирую исследуемый период видно, что на данном этапе предприятие имеет достаточную зависимость от заемного капитала и обладает низкой автономностью, но в принципе видно, что все показатели финансовой устойчивости имеют положительную динамику, т.е. улучшаются. Наблюдается рост автономии предприятия, долгосрочной финансовой независимости, обеспеченности собственными средствами.

Дата: 2019-07-30, просмотров: 328.