Устойчивое финансовое положение предприятия является важнейшим фактором его застрахованности от возможного банкротства. С этих позиций важно знать, насколько платежеспособно предприятие и какова степень ликвидности его активов. Ликвидность и платежеспособность могут оцениваться с помощью абсолютных и относительных показателей:

· абсолютные показатели, на основе которых определяется основная тенденция изменения финансовой ситуации, а также рассчитывается целый ряд результативных и качественных показателей;

· относительные показатели (коэффициенты), которые выражаются отношением одних абсолютных финансовых показателей к другим и на основе которых в отечественной и зарубежной практике принято делать выводы о сложившейся финансовой ситуации.

По уровню ликвидности все активы предприятия можно разделить на четыре группы в порядке убывания уровня ликвидности (см. Приложение 1.).

Пассивы баланса группируются по степени срочности их оплаты (см. Приложение 2).

На начальном этапе анализа бухгалтерской (финансовой) отчетности можно определить ликвидность баланса по существующим рациональным балансовым пропорциям, соблюдение которых способствует финансовой устойчивости предприятия. Баланс считается абсолютно ликвидным, если абсолютные финансовые показатели ликвидности соответствуют тенденциям.(см. Приложение 3).

Сопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выявить текущую ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайшее к рассматриваемому моменту время.

| Разность собственного капитала и др. видов постоянных активов | Означает, что собственных средств должно быть достаточно для покрытия потребности в оборотных активах | П4-А4 | >=0 |

Сравнение медленнореализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными и денежными средствами для ведения хозяйственной деятельности и своевременности погашения его срочных обязательств:

(1)

(1)

где 2А и 3А — сумма итого 2 и 3-го разделов актива; 2П — сумма итого 2-го раздела пассива.

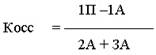

Структура баланса предприятия неудовлетворительна, а само оно неплатежеспособно, если КТЛ < 2. Коэффициент текущей ликвидности характеризует коэффициент обеспеченности собственными средствами и наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

(2)

(2)

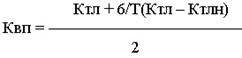

Структура баланса предприятия неудовлетворительна, а предприятие неплатежеспособно, если КОСС < 0,1 коэффициента восстановления платежеспособности предприятия определяется как отношение расчетного КТЛ к его установленному значению. Расчетный КТЛ определяется как сумма КТЛ на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

(3)

(3)

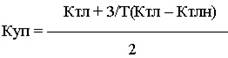

где КТЛ — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности; КТЛН — значение коэффициента текущей ликвидности в начале отчетного периода; 2 — нормативное значение коэффициента текущей ликвидности; Т — отчетный период (3, 6, 9 или 12 месяцев); 6 — период восстановления платежеспособности (месяцы).

Если КВП > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность. Если КВП < 1, такой возможности нет. При значении КВП < 1 определяется коэффициент утраты платежеспособности:

(4)

(4)

где 3 — период утраты платежеспособности предприятием (месяцы).

Если КУП < 1, это свидетельствует о наличии реальной возможности предприятия не утратить платежеспособность. Если КУП > 1, предприятию грозит утрата платежеспособности. Решение о признании структуры баланса неудовлетворительной по перечисленным основаниям может быть отложено на срок, определяемый федеральным органом по делам о несостоятельности и финансовому оздоровлению, если установлено наличие реальной возможности восстановления платежеспособности хозяйствующего субъекта.

Преодоление кризисного состояния требует разработки специальных методов управления предприятием. Рыночная экономика сформировала систему методов предварительной диагностики и возможной защиты компании от банкротства.

Задача менеджеров состоит в том, чтобы по данной методике диагностировать предполагаемое банкротство на ранних стадиях его возникновения. Это позволяет своевременно отреагировать на проблему и воспользоваться механизмом защиты или обосновать необходимость применения последовательных процедур по реорганизации предприятия. Если эти меры не выводят предприятие из кризиса и не способствуют его финансовому оздоровлению, оно в добровольном или принудительном порядке прекращает свою деятельность и начинает ликвидационные процедуры.

Методы интегральной оценки угрозы банкротства основаны на комплексном рассмотрении приведенных показателей. Одним из наиболее распространенных методов интегральной оценки является модель Альтмана. Для предсказания возможного банкротства применяется так называемый Z — счет. В основе данного индикатора лежит расчет взвешенной суммы отношений финансовых показателей. Z — счет показывает степень предполагаемого банкротства: высокую, низкую, маловероятную. Прогнозирование вероятности банкротства производится с помощью двух- или пятифакторной модели комплексного коэффициентного анализа.

Двухфакторная модель выглядит следующим образом:

Z = - 0,3877 - 1,0736х1 + 0,579 х 2, (5)

где Z — вероятность банкротства; х1 — коэффициент текущей ликвидности; х2 — доля заемных средств в пассивах.

Если Z > 0, то вероятность банкротства велика; при Z < 0 — она мала.

Пятифакторная модель Э. Альтмана выглядит следующим образом:

Z = 1,2 х 1 + 1,4 х 2 + 3,3 х 3 + 0,6 х 4 + 0,999 х 5, (6)

где Z — вероятность банкротства; х1 — отношение разности текущих активов и пассивов к объему актива; х2 — отношение нераспределенной прибыли к объему актива; х3 — отношение нетто-результата эксплуатации инвестиций (производственная прибыль) к объему актива; х4 — отношение курсовой стоимости акций к заемным средствам; х5 — отношение чистой выручки от реализации к объему актива.

Результаты расчета по пятифакторной модели Э. Альтмана и вероятность банкротства могут быть представлены в таблице (см. Приложение 4).

В 1977 г. англичане Тафлер и Фишлоу предложили 4-показательную модель.

Ограничения: Банкротство < 2.675 < Устойчивость.

ЧОК – чистый оборотный капитал, созданный за счет собственного капитала.

Чистые активы = Собственный Ак - Привл. Ак.

Ограничения: если Zсчет больше 3, то это свидетельствует о малой возможности банкротства.

Если Zсчет < 1.81, то высокая вероятность банкротства.

Существуют и другие методы интегральной оценки, например расчет коэффициента финансирования трудноликвидных активов. Ни один из этих методов диагностирования нельзя считать совершенным, но, тем не менее, они дают возможность оценить степень вероятности банкротства, которая классифицируется как очень высокая, высокая, возможная, очень низкая. С учетом принадлежности результата к одной из этих характеристик переходят ко второму этапу диагностики, а именно к определению масштабов кризисного состояния организации, при этом используются три его характеристики: легкий кризис, тяжелый кризис, катастрофа. В зависимости от масштабов кризисного состояния организации разрабатывается антикризисный механизм.

Заключительный этап диагностики банкротства — этап изучения основных факторов, обуславливающих кризисное развитие организации. В общем виде их делят на внешние и внутренние. Из них исследуются только те факторы, которые оказывают негативное воздействие на деятельность организации. Степень этого воздействия может быть определена посредством одно — или многофакторных корреляционных моделей. Завершается этап составлением прогноза наиболее колеблющихся и чувствительных негативных факторов, способных вызвать банкротство организации в перспективе. По итогам факторного анализа разрабатывается антикризисный механизм банкротства.

В следующей главе будет приведен анализ финансового состояния и сделаны выводы о возможности банкротства на примере ОАО "КЗАЭ".

ГЛАВА 2. ИЗУЧЕНИЕ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ОАО "КЗАЭ"

Дата: 2019-07-24, просмотров: 419.