В ходе продолжающегося реформирования общества органы государственной власти Российской Федерации постоянно совершенствуют рыночную экономическую политику. В настоящее время в этой области пройдены важные этапы и получены позитивные результаты: проведена либерализация экономики, осуществлена приватизация объектов государственной собственности, снижена инфляция, стабилизировался обменный курс рубля, снижаются процентные ставки за пользование кредитными ресурсами, в основном определена законодательная база (Трудовой, Налоговый, Бюджетный, Административный и Арбитражный кодексы).

Создание макроэкономических условий для экономического роста еще не до конца переломило негативные тенденции и лишь обозначило реальные предпосылки для преодоления промышленного кризиса.

Причины недостаточной эффективности реализации потенциала экономической реформы, состоят в следующем:

1. Низкая эффективность функционирования системы управления предприятиями.

2. Недостаточный уровень ответственности руководителей перед учредителями и собственниками за последствия принимаемых решений в части сохранности имущества и эксплуатации инвестиций в активы предприятия, неадекватное влияние на финансово-хозяйственные результаты деятельности.

3. Малые суммы уставного капитала акционерных обществ. После проведенных переоценок основных фондов добавочный капитал предприятий на порядок выше величины уставного капитала.

4. Слабая проработка механизма исполнения решений судебного делопроизводства, особенно в части обращения взыскания на имущество должника.

5. Снижение инвестиционной привлекательности бизнеса из-за нарушения единства предприятия как имущественного комплекса.

6. Высокие расходы на содержание объектов социально-культурного назначения и жилищно-коммунального хозяйства, энергоресурсы.

7. Снижение конкурентоспособности российских предприятий на внутреннем и внешнем рынках из-за наличия устаревших технологических линий производства профильной продукции.

8. Сложность получения достоверной информации о финансово-экономическом состоянии предприятия акционерам и менеджерам, потенциальным инвесторам и кредиторам, а также органам исполнительной власти.

Негативные тенденции экономической нестабильности часто подводят предприятие к несостоятельности (банкротству). В принципе любое управление так или иначе должно быть антикризисным (профилактическим) и тем более становиться антикризисным (оздоровляющим) по мере попадания предприятия в полосу кризисного состояния.

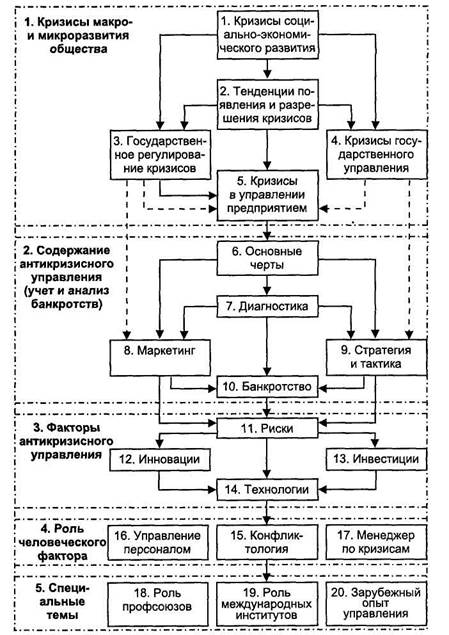

Игнорирование этой концепции может привести к ощутимым негативным последствиям, а ее понимание и претворение в жизнь способствует менее болезненному, "бархатному" прохождению кризисных ситуаций. Концепция антикризисного управления, в основу которой положен учет и анализ банкротств, состоит из пяти блоков (рис. 1.).

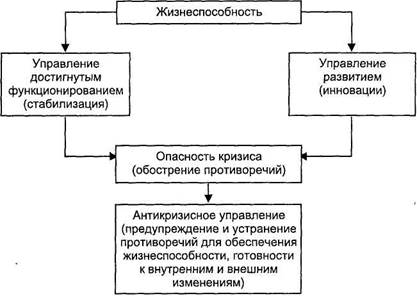

Понятие кризиса тесным образом связано с понятием социально-экономической системы, которая может проявлять способность своего существования в двух направлениях. Это функционирование (сохранение своих особенных функций для поддержания целостности) и развитие (приобретение новых качеств и функций в условиях изменяющейся внешней среды).

Рис. 1. Концепция антикризисного управления

Взаимосвязь этих двух тенденций носит диалектический характер: управление достигнутым функционированием имеет стабилизирующий и, одновременно, сдерживающий характер, а управление развитием организации носит инновационный характер, разрушающий процесс достигнутого уровня функционирования (рис.2.).

Рис. 2. . Возникновение опасности кризиса в социально-экономической системе

Обострение противоречий через преобладание деструктивных сил порождает опасность возникновения и развития кризиса, угрожает жизнестойкости социально-экономической системе, оказавшейся под давлением негативных внешних и внутренних факторов.

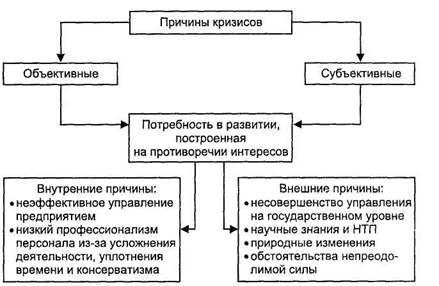

Причины кризиса могут быть различными: объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, порожденные ошибками и недостатками в управлении (рис. 3).

Причины кризиса могут быть внешними и внутренними. Внешние причины кризисов связаны с несовершенством управления на макро- и микроэкономических уровнях, с инновациями (новые научные знания, развитие научно-технического прогресса), с природными изменениями (например, ухудшение экологической ситуации), наконец, с обстоятельствами непреодолимой силы. Внешние причины для возникновения и развития кризиса существуют всегда, поэтому так важно предвидеть его возможные проявления. Внутренние причины кризиса связаны с неэффективным менеджментом на предприятии из-за непрофессионализма персонала, усложнения деятельности вследствие роста масштабов бизнеса и консерватизма личности.

Рис. 3. Причины кризисов

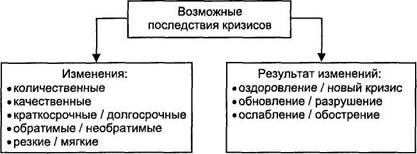

Для уяснения понятия кризиса важно предвидеть всевозможные последствия кризисов, будет ли это финансовое оздоровление или ликвидация предприятия (рис. 4).

Рис. 4. Последствия кризисов

Выход из кризиса не всегда связан с позитивными последствиями. Возможен переход в состояние нового кризиса, может быть еще более глубокого и продолжительного.

Последствия кризиса могут сопровождаться резкими изменениями или мягким длительным и поступательным выходом из состояния кризиса.

Посткризисные изменения в развитии предприятия могут носить долгосрочный или краткосрочный, а также обратимый или необратимый характер, отличаться качественными или количественными характеристиками.

В процессе учета и анализа банкротств важно определить вид экономического кризиса и его особенности. Идентификация кризиса позволит более четко высветить те параметры, по которым можно будет разрабатывать планы финансового оздоровления, способные реализовываться и выводить предприятие из кризиса.

Дата: 2019-07-24, просмотров: 393.