В условиях рыночных отношений, пришедших на смену планово-административным, главное - изменение сущности и стиля руководства предпринимательскими структурами, основная цель которых - добиться получения наибольшей прибыли не руководителем, а собственниками, нанявшими руководителя, при нормальном функционировании в соответствии с требованиями рынка.

Переход к рыночной системе хозяйствования в России ориентирован на макроэкономические изменения, либерализацию экономики, приватизацию объектов государственной собственности, подавление инфляции, стабилизацию обменного курса рубля. Недостаточное внимание к проблемам микроэкономического уровняв первые годы реформ привело к обострению кризисного процесса в реальном секторе экономики. На предприятиях остро ощущалось отсутствие установленных норм и правил государственного влияния на кризисное состояние.

Важно точно определить и саму концепцию антикризисного управления. Эту экономическую категорию определяют по-разному.

Большинство авторов полагают, что антикризисные меры, меры по недопущению банкротства следует принимать, когда финансовые результаты предприятия становятся неудовлетворительными. По другому мнению, с которым следует согласиться, главное в антикризисном управлении - обеспечение условий, при которых финансовые затруднения не смогут иметь постоянный, стабильный характер. Такой подход позволяет предупредить создание кризисной ситуации на предприятии и устранить причины банкротства до того, как они приобретут необратимый характер.

В каждом конкретном случае должна разрабатываться своя концепция, программа антикризисного управления, учитывающая все условия и особенности внешней и внутренней хозяйственной системы, исходя из следующего:

- главной целью антикризисного управления является обеспечение прочного положения на рынке и стабильной устойчивости финансовых компаний при любых экономических, политических и социальных метаморфозах в стране. Следовательно, оно должно быть способно решать самые разноплановые и разносторонние задачи;

- в его рамках применяются, как правило, такие управленческие инструменты, которые в специфических российских условиях оказались наиболее эффективными в решении всех текущих задач предприятия, а не только в устранении временных финансовых затруднений;

- суть антикризисного управления - быстрая и действенная реакция на существенные изменения внешней среды за счет использования заранее разработанного набора альтернативных вариантов управленческих решений, предусматривающих различные действия в зависимости от ситуации;

- в основе антикризисного управления лежит процесс постоянных и последовательных нововведений во всех звеньях и областях функционирования предприятия;

- антикризисное управление нацелено на то, чтобы даже в самой сложной хозяйственной ситуации, в которой может оказаться предприятие, можно было ввести в действие управленческие и финансовые механизмы, которые позволят выйти из трудной ситуации с наименьшими потерями.

Таким образом, под антикризисным управлением следует понимать такую систему управления предприятием, которая имеет комплексный характер и направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии социальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, опираясь на собственные ресурсы.

Основными направлениями государственного антикризисного регулирования являются:

1) совершенствование законодательной базы о несостоятельности (банкротстве) предприятий;

2) осуществление мер по оздоровлению жизнеспособных предприятий, включая оказание государственной поддержки неплатежеспособным предприятиям и привлечение инвесторов, участвующих в оздоровлении этих предприятий;

3) принятие Правительством РФ мер, направленных на преодоление кризиса неплатежей;

4) добровольная ликвидация предприятий-должников;

5) создание института арбитражных и конкурсных управляющих.

Из изложенного следует вывод о том, что антикризисное управление - явление экономическое, а не юридическое. Осуществлять его должны высокопрофессиональные управленцы - экономисты, антикризисные управляющие, менеджеры.

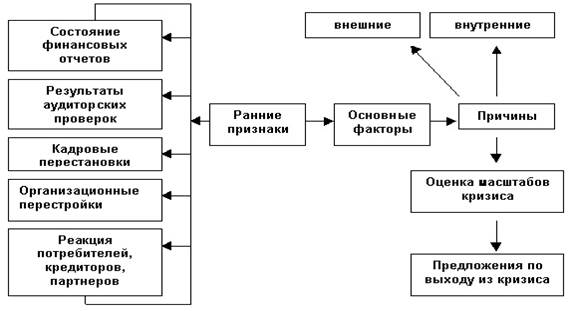

Важной составляющей системы банкротства является диагностика финансового состояния предприятия, контроль и своевременное упреждение, а также предотвращение приближающихся кризисных ситуаций. Своевременная и качественная диагностика, профилактическая работа — главная задача управления предприятием вообще и кризисного, в частности. Работа по диагностике проводится в несколько этапов (рис. 5).

Рис. 5. Диагностика кризисных ситуаций и банкротства

Основными этапами диагностики финансового состояния предприятия являются:

— анализ финансового состояния, прогноз развития рыночной ситуации;

— своевременное обнаружение причин и основных факторов, способствующих развитию кризисных ситуаций;

— умение обнаружить раньше незаметные для неспециалиста признаки грядущего неблагополучия предприятия.

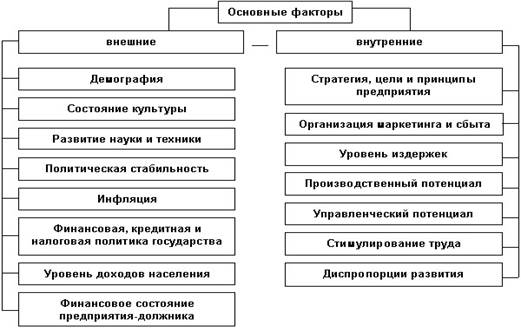

Кризисные ситуации зависят от постоянных изменений рыночных ориентаций потребителя, происходящих в рыночном хозяйстве. Однако эта общая экономическая предпосылка вовсе не означает фатального исхода для любого предприятия и тем более для экономики в целом. Обратимся к анализу факторов, которые служат непосредственным катализатором кризисной ситуации (рис. 6.).

Рис. 6. Основные факторы возникновения кризисных ситуаций

Успехи и неудачи деятельности предприятия следует рассматривать как взаимодействие целого ряда факторов:

— внешних (на них предприятие не может влиять вообще или влияние может быть слабым);

— внутренних (как правило, они зависят от организации работы самого предприятия).

Способность предприятия приспособиться к изменению технологических, экономических и социальных факторов — гарантия не только его выживания, но и процветания.

К внешним факторам, оказывающим сильное влияние на деятельность любого хозяйствующего субъекта, относятся:

— размер и структура потребностей населения;

— уровень доходов и накоплений населения, а следовательно, и покупательная способность (сюда же могут быть отнесены уровень цен и возможность получения потребительского кредита, что существенным образом влияет на предпринимательскую активность);

— политическая стабильность и направленность внутренней политики;

— развитие науки и техники, которое определяет все составляющие процесса производства товара и его конкурентоспособность;

— уровень культуры, проявляющийся в привычках и нормах потребления, предпочтении одних товаров и отрицательном отношении к другим;

— к внешним факторам банкротства следует отнести международную конкуренцию. Фирмы в одних случаях выигрывают за счет дешевого труда, а в других — более совершенных технологий.

На финансовом положении большинства организаций негативно сказываются и последствия общеэкономического спада, инфляции. Им часто сопутствует полоса слияний и неожиданного возникновения иных конкурентов. Предприятие может подвергнуться тяжелым испытаниям при неожиданных переменах в сфере государственного регулирования, резких спадах государственного заказа. Трудности такого рода весьма характерны для нашей страны. Конечно, бороться с кризисом в масштабах страны, отдельному малому или среднему хозяйствующему образованию не по силам, но в их возможностях проводить гибкую политику, способную значительно смягчить негативные последствия общего спада.

Не менее значимы и внутренние факторы, определяющие развитие предприятия и являющиеся результатом его работы.

В общем виде их можно представить четырьмя группами - это:

— стратегия предприятия;

— принципы его деятельности;

— ресурсы и их использование;

— качество и уровень маркетинга.

Другими внутренними факторами, усиливающие кризисную ситуацию предприятия являются:

— убытки предприятия, связанные с несвоевременным обновлением ассортимента товарной продукции, неспособностью товара успешно конкурировать с другими товарами, находящимися на рынке;

— большие издержки на производство и сбыт товара, что может быть вызвано массой причин, начиная с нерациональной структуры управления, раздутого штата управления, применения дорогостоящих технологий, средств и предметов труда и т. д.;

— утрата уровня культуры производства и культуры предприятия вообще, включая технический уровень производства, психологическую атмосферу в управленческом звене, коллективе в целом, его не уверенность в эффективной работе;

— отсутствие стимулов труда у персонала предприятия.

Как видим, к разрушению организационного, экономического и производственного механизма может привести множество факторов функционирования предприятия.

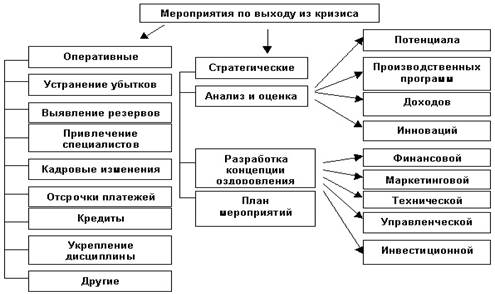

Оздоровление финансового положения как составная часть управления кризисными ситуациями и банкротством предполагает выбор наиболее эффективных средств для выхода организации из кризисной ситуации. Мероприятия по выходу из кризисной ситуации представлены на (рис. 7.).

Набор средств индивидуален для каждого конкретного предприятия в каждой конкретной ситуации. Эффективная реализация целей и задач, стоящих перед системой банкротства, предполагает разработку целого ряда мероприятий.

Основным сводным документом финансового оздоровления является бизнес-план, в котором анализируются процессы изменения предприятия, показывается, каким образом руководство намерено предотвратить кризисную ситуацию, и намечены конкретные пути предотвращения банкротства.

Бизнес-план позволяет решить следующие основные задачи:

— обоснование стратегии вывода предприятия из кризисной ситуации;

— определение рыночных перспектив предприятия и ожидаемых результатов;

— определение источников и объемов финансирования намечаемых мероприятий и порядка расчетов с инвесторами.

Рис. 7. Управление кризисными ситуациями предприятия

Дата: 2019-07-24, просмотров: 392.