Предлагается совместить работу двух смен в одну производственную систему на основе повышения уровня кооперирования их труда путем заинтересованности в общем, конечном результате.

Таким образом, оперативное время увеличится на 45 минут, что составляет 9,3% в дневном фонде рабочего времени и, соответственно, 0,76% в удельном весе потерь в общем, номинальном фонде (см. табл.2.17). Таким образом, удельный вес потерь составит: 8,18 - 0,76 = 7,42%.

Таблица 5.11. Расчет экономического эффекта

| Показатель | Формула | Расшифровка формулы | Расчет | Источник | |||

| Рост произво-дительности труда DПт% | DПт =

| Тпотерь - не-производительные потери рабочего времени, мин. Топ. ф - оперативный фонд рабочего времени, мин. | DПТ1=

| Табл.2.14 | |||

| Увеличение объема производства | Опр = (Опр. баз * DПт) / 100 +Опр. баз | Опр. баз - объем производства базисный, DПт - прирост производительности труда | Опр = (220000*11,8%) /100 + 220000 = 245960 шт. |

| |||

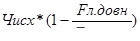

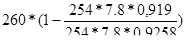

| Условная экономия численнос-ти (Эч) | Эч =

| Чисх - численность исходная, F - фонд полезного времени до и после внедрения мероприятия | Эч= | Табл 2.13 | |||

| Экономия по заработ-ной плате Эзп | Эзп= (ΔЧ * Змес* (1+ЕСН/100)) *12 | DЧ - уменьшение численности, чел Змес - средний заработок за месяц, ЕСН - уровень соц. отчислений, руб | Эзп= 1,9*95532* (1 + 26,3/100)) = 229248,1 руб. | Таблица 2.1 | |||

| Годовая экономия Эгод | Эгод =Эз. п. | Э з. п - экономия по заработной плате | Эгод = 229248,1 руб. |

| |||

= 11,8%

= 11,8% =1,9 чел

=1,9 чел

Так как данное мероприятие не имеет капитальных затрат, то не рассчитывается годовой экономический эффект (равен условно годовой экономии).

DПТобщ = (1,9*100) / (4198-1,9) = 0,045%

Совершенствование организации основного производства определяется в следующем: при совершенствовании организации производственной системы изменяется система оперативно-календарного планирования, техническая и организационная подготовка по графикам подачи материалов, инструмента, улучшается ритмичность работы. Отразим результаты мероприятий в сводной таблице экономической эффективности (табл.3.12):

Таблица 5.12. Показатели экономической эффективности предлагаемых мероприятий

| Мероприятия | Эч, чел | DПТ, % | Эгод, тыс. руб | Капиталь ные затраты, тыс. руб | Ээф, тыс. руб | Ок, лет |

| Повышение уровня автоматизации технологического процесса изготовления трубопроводов на имеющемся оборудовании | 1,2 | 0,028 | 106,9 | - | 56,9 | - |

| Замена сварки ТВЧ по нанесению омологационного знака на наклеивание омологационной этикетки | 0,36 | 0,0085 | 555,8 | - | 282,2 | |

| Замена стали фирмы "АТТ" на сталь отечественного предприятия "РусМет" в производстве трубопроводов | - | - | 3019,5 | - | 3019,5 | - |

| Исключение декоративной строчки при пошиве обивки спинки сидения в сборе 2110-6812610 - 10; - 20 | 0,75 | 0,017 | 939 | - | 939 | - |

| Внедрение сквозного графика работы | 1,9 | 0,045 | 229,2 | - | 229,2 | - |

| Итого | 4,21 | 0,1 | 4850,5 | - | 4526,8 |

Общий прирост производительности труда в целом по всем организационно-техническим мероприятиям рассчитывается по следующей формуле:

DПТобщ = (Эч. общ *100) / (Чисх - Эч. общ) (3.2)

Таким образом,

DПТ = (4,21 * 100) / (4198 - 4,21) = 0,1%

5.1 Анализ планируемого экономического эффекта на ОАО "АвтоВАЗагрегат"

Производственная и хозяйственная деятельность предприятия характеризуется следующими основными показателями:

Объем производства продукции.

Численность промышленно-производственного персонала.

Фонд оплаты труда.

Себестоимость реализованной продукции.

Валовой доход предприятия.

Увеличение объема производства за счет общего прироста производительности труда в результате внедрения организационно-технических мероприятий рассчитывается по следующей формуле:

Опр. баз. * ΔПт.

Опр. = 100 + Опр. баз

Итак, на основе предложенных мероприятий рассчитаем увеличение объема производства:

1. Опр. = (220000 * 124,7) / 100 + 220000 = 494340 штук.

Опр =494340 * 69 руб = 34109,46 тыс. руб

2. Опр.1 = 60000*21,3) / 100 +60000 = 72780 штук

Опр.1 = 72780 * 210 руб = 15283,8 тыс. руб.

Опр.2 = 420000 * 53,3) / 100 + 420000 = 643860 штук.

Опр.2 = 643860 * 210 руб = 135210,6 тыс. руб

4. Опр.1 = 353362 * 10,6) /100 + 353362 = 390818 штук

Опр.1 = 390818 * 132 руб = 51587,976 тыс. руб.

Опр.2 =102238*11,1) / 100 + 102238 = 113586 штук

Опр.2. = 113586 * 156 руб = 17719,416 тыс. руб

5. Опр = (220000*11,8) /100 + 220000 = 245960 штук

Опр = 245960 * 69 руб = 16971,24 тыс. руб.

В ходе предложенных мероприятий изменение производства и реализации произошло в положительную сторону.

Объём реализованной продукции увеличится на 1961344 штук и, соответственно, составит 80057733 штуки, также в денежном выражении

Опл. - 270882,4 тыс. руб + 6301148 тыс. руб = 6572030,4 тыс. руб.

Производственная мощность предприятия, характеризующая потенциально-возможный (расчетный) выпуск продукции при максимальной загрузке оборудования и производственных площадей составляет 81712267 шт. в год. Фактический годовой выпуск за 2006 год составил 78096389 шт. в год. Таким образом, коэффициент использования производственных мощностей в 2006 году составил:

Ки. п. м. = 78096389/81712267 * 100% =95,6%

Проектируемая степень использования производственных мощностей составит:

Кисп = 80057733/81712267*100= 97,9%

Второй показатель, рассматриваемый нами - это численность промышленно-производственного персонала. При реализации предложенных мероприятий мы рассчитываем условную экономию численности, равную 4,21 чел. Численность ППП в результате мероприятий, соответственно, изменяется.

Чпл = 4198 - 4,21 =4193 чел.

Следующий показатель - это фонд оплаты труда персонала предприятия. При внедрении мероприятий величина данного показателя измениться в результате роста производительности труда и, как следствие увеличения объема производства.

где ФЗПбаз - базисный фонд заработной платы, млн. руб.;

К - коэффициент прироста планового объема производства за счет внедрения проектируемых мероприятий;

Н - норматив прироста заработной платы за один процент прироста объема производства в планируемом году.

Таким образом,

ФЗПпл = 401037 + 401037 * 0,042 * 0,9 = 416196,1 тыс. руб.

Четвертый показатель - это себестоимость реализованной продукции.

Затраты на обеспечение ожидаемого уровня производства продукции складываются из ее себестоимости. Для расчета снижения себестоимости приведем экономию по себестоимости по отдельным мероприятиям (см. табл.3.13).

Сумма условно - годовой экономии по всем мероприятиям составит 4850,4 тыс. руб.

Произведем расчет снижения затрат в планируемом году за счет снижения себестоимости по технико-экономическим факторам:

Определим затраты на один рубль продукции (Зотч) в отчетном году по формуле:

Зотч. = Сотч. /Ор. отч. (3.5)

где Сотч - полная себестоимость услуг в отчетном году, тыс. руб.

Ор. отч - объем реализации в базовом году, тыс. руб.

Зотч. = 5964036,5 /6301148 = 0,9465 руб.

Рассчитаем себестоимость услуг по проекту (Срасч), исходя из затрат отчетного года по формуле:

Срасч. = Зотч. * Ор. пл. (3.6)

где О р. пл - объем реализации плановый, тыс. руб.

Срасч. = 0,9465 * 6572030,4 = 6220426,7 тыс. руб.

Определим плановую себестоимость услуг по проекту (Спл) по формуле:

Спл. = Срасч. - Эобщ., (3.7)

где Эобщ. - общая сумма экономии снижения себестоимости от внедряемых мероприятий (Таблица 3.13).

Таблица 5.13. Экономия себестоимости по мероприятиям

| № п/п | Мероприятие | Экономия себестоимости, тыс. руб. |

| 1 | 2 | 3 |

| 1 | 3.3.1 | 106,9 |

| 2 | 3.3.2 | 555,8 |

| 3 | 3.3.3 | 3019,5 |

| 4 | 3.3.4 | 939 |

| 5 | 3.3.5 | 229,2 |

| 6 | Итого | 4850,5 |

Спл. = 6220426,7 - 4850,5 = 6215576,2 тыс. руб.

Определим затраты на 1 рубль реализации услуг по проекту:

Зпл =6215576,2/6572030,4 = 0,9457 руб.

Рассчитаем снижение затрат по проекту по формуле:

З = [ (Зотч. - Зпл) /Зотч] * 100 (3.8)

З = ( (0,9465 - 0,9457) / 0,9465) * 100 = 0,08%.

Таким образом затраты на 1 рубль продукции по проекту снизятся на 0,08%.

Следующий показатель - это валовой доход предприятия или валовая прибыль предприятия. Его плановая величина составит:

6572030,4 - 6215576,2 = 356454,2 тыс. руб.

6572030,4 - 6215576,2 = 356454,2 тыс. руб.

Таблица 5.14. Сравнительная таблица основных технико-экономических показателей после внедрения организационно-технических мероприятий

| № п /п | Показатели | Ед. изм. | Абсолютное значение в действующих ценах 2005 2006 | Темпы прироста, % 2006/2005гг. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Объем реализации продукции | тыс. руб. шт. | 6301148 78096389 | 6572030,4 80057733 | 4,2 2,5 |

| 2 | Численность работающих в том числе рабочих | чел. | 4198 3508 | 4198 3508 | 0 0 |

| 3 | Среднегодовая выработка одного работающего | тыс. руб. | 1501 1796,2 | 1565,5 1873,4 | 4,2 4,3 |

| 4 | Себестоимость реализованной продукции | тыс. руб. | 5964036,5 | 6215576,2 | 4,2 |

| 5 | Фонд заработной платы работающих | тыс. руб. | 401037 | 416196,1 | 3,7 |

| 6 | Затраты на один рубль реализованной продукции | коп. | 94,65 | 94,57 | -0,01 |

| 7 | Коэффициент опережения роста произ-ти труда над ростом заработной платы | 0,87 | 1,009 | 16 | |

| 8 | Прибыль (валовая) | тыс. руб. | 337111,5 | 356454,2 | 5,7 |

| 9 | Рентабельность продукции | % | 5,6 | 5,7 | 1,7 |

Применения непрерывных и совмещенных технологических процессов, углубления специализации и кооперирования, применения мерной тары, внедрения методов научной организации труда и обслуживания рабочих мест, совершенствования планирования и управления производством и целый ряд других мероприятий актуально как на сегодняшний момент, так и на перспективу.

Правовое обеспечение

Для написания дипломной работы была использована нормативная литература:

1. Положение об учете и отчетности в РФ-утв.26.12.94Минфином РФ, N 170.

2. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли от 05.08.92 N552 с изменениями и дополнениями от 01.07.1995 N661.

3. Учетная политика предприятия - Положение по бухгалтерскому учету от 28.07.94 N100 утв. Минфином РФ.

4. Формы финансовой отчетности:

форма N 1 "Бухгалтерский баланс";

форма N 2 " Отчет о прибылях и убытках";

форма N 3 " Отчет об изменении капитала";

форма N 4 "Отчет о движении денежных средств";

форма N5 Ф "Краткий отчет о финансовых результатах";

5. Положение о Планово - Экономическом Отделе (П 301.311.350.063-2002)

6. N П-1 "Сведения о производстве и отгрузке товаров и услуг"

7. Инструкция N124 по заполнению формы федерального государственного наблюдения N1-предприятие - "Основные сведения о деятельности предприятия";

Заключение

Итак, в ходе разработки дипломного проекта были раскрыты и поставленные задачи и вопросы. В первой части работы были тщательно изучены вопросы, связанные с определением производственных процессов, их классификацией и методикой анализа основных производственных процессов.

Так, было дано определение производственных процессов как общественный процесс труда коллектива работников, осуществляемый в целях создания потребительных стоимостей, объем, и качество которых должны соответствовать заданию, утвержденному внутри предприятия либо вышестоящей организацией. Производственные процессы делятся на основные, вспомогательные и обслуживающие процессы. К основным процессам относятся технологические процессы, в результате которых изменяется форма и размер предметов труда внутренняя структура (термическая обработка), внешний вид (окраска, хромирование, никелирование и др.) и взаимное расположение составляющих его частей (сборка).

Во второй части дипломного проекта был рассмотрен анализ организации основных производственных процессов на предприятии ОАО "АвтоВАЗагрегат". Анализ организации основных производственных процессов был произведен за 2004 - 2006 годы.

Важным показателем организации основных производственных процессов на предприятии является полезный фонд рабочего времени рабочих, который в 2006 году составлял 55,3% от общего рабочего времени рабочих. При анализе фотографии рабочего дня был выявлен достаточно высокий уровень непроизводственных потерь рабочего времени, который говорит о низком уровне организации основного производства, что было компенсировано предложенными мероприятиями.

Несмотря на низкие показатели организации производственного процесса по сравнению с 2005 годом на предприятии наблюдался рост производительности труда, определяемый увеличением среднечасовой выработки на 86,9 тыс. рублей, а также сокращением внутрисменных потерь, вызванных совершенствованием технологического процесса.

Учитывая вышеуказанные недостатки в организации основного производства, были разработаны и предложены организационно-технические мероприятия по совершенствованию организации основного производства предприятия:

Повышение уровня автоматизации технологического процесса изготовления трубопроводов;

Замена сварки ТВЧ по нанесению омологационного знака на наклеивание омологационной этикетки;

Замена материалов в производстве трубопроводов;

Изменение конструкторской документации и технологии изготовления обивки спинки переднего сидения в сборе

2110-6812610 - 10; 2110-6812610 - 20;

Внедрение сквозного графика работы.

Мероприятия включали в себя: совершенствование техники и технологии производства, автоматизацию технологического процесса, совершенствование организации производственной системы.

Предложенные мероприятия повлияли на конечные результаты деятельности предприятия следующим образом: объем реализации продукции вырос в планируемом году на 0,1% и составил 6307449,1 тыс. руб., плановая себестоимость равна 5965150 тыс. руб., что на 0,01% больше, чем в предыдущем году, однако затраты на 1 рубль реализованной продукции снизились на 0,08%, соответственно, на 8 копеек. Прибыль в плановом году составила 342299,1 тыс. руб., что на 1,5% больше, чем в 2005 году. Рентабельность продукции выросла на 0,1%.

Рост производительности труда опережает рост заработной платы на 1,11. Комплексный показатель организационно-технического уровня производства в 2006 году составит 0,89, что больше чем в 2005 году на 0,02.

Библиография

1. Афанасьев В.К. Пути повышения эффективности производства. - М.: Ленпроомбытиздат, 2005.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2003.

3. Генкин Б.М. Экономика и социология труда: учебник для ВУЗов - M.: HOPMA-ИНФРА-М, 2003.

4. Григорьев В.В. Организация, планирование и управление промышленным предприятием. - М.: Инфра-М, 2003.

5. Зайцев Л.А. Экономика, организация и управление предприятием: учебное пособие. - М: ИНФРА-М, 2004.

6. Ильин А.И. Планирование на предприятии: учебник / А.И. Ильин. - 2-е изд., перераб. - Мн.: Новое знание, 2005.

7. Ковалёв В.В. Финансовый анализ. - М.: Финансы и статистика, 2004.

8. Кожекин Т.Я., Синица Л.М. Организация производства: учебное пособие. - Мн.: ИП "Экоперспектива", 2005.

9. Краузе Г. Главное эффективность производства // Экономист. - 2003. - №10.

10. Любушкин Н.П. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ, 2003.

11. Любушкин Н.П. Оценка эффективности использования основных фондов // Вопросы экономики. - 2005. - №5.

12. Любушкин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ-ДАНА, 2004.

13. Матанцев А.Н. Стратегия, тактика и практика маркетинга. - М.: 2005.

14. Новицкий Н.И. Организация производства на предприятиях: учебно-методическое пособие. - М.: Финансы и статистика, 2003.

15. Основы организации производства: учебник / Под редакцией Н.А. Чечина. - Самара: Издательство "СГЭА", 2005.

16. Раицкий К.А. Экономика предприятия. - М.: Информационно-внедренческий центр, 2004.

17. Синько В. Лизинг - средство подъёма производства // Экономист. 2005. - №3.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: Новое знание, 2003.

19. Смирнов Э.А. Основы теории организации: учебное пособие для ВУЗов. - М.: Аудит, ЮНИТИ, 2004.

20. Стражев О.Ф. Анализ хозяйственной деятельности в промышленности. - Минск: Высшая школа, 2005. - 416с.

21. Туровец О.Г., Бухалков М.И., Родинов В.Б. Организация производства и управления предприятием: учебник. - М.: ИНФРА-М, 2003.

22. Управление организацией: учебник / Под редакцией А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина - 2-е изд., переработанное и дополненное. - М.: ИНФРО-М, 2005.

23. Фатхутдинов Р.А. Организация производства: учебник для ВУЗов. - М.: ИНФРА-М, 2003.

24. Хеддервик К. Финансовый и экономический анализ деятельности предприятия. - М.: Финансы и статистика, 2004.

25. Шафронов А. Экономический рост как основа повышения эффективности производства // Экономист. - 2003. - №4.

26. Экономика предприятия под редакцией Горфинкеля В.Я. - М: "Банки и биржи", ЮНИТИ, 2005.

27. Экономика предприятия под редакцией Волкова О.И. - М.: Инфра-М, 2003.

28. Вавилов Н. Успехи и трудности повышения эффективности производства // Экономист. - 2005. - №1.

29. Устав предприятия.

30. Руководство по качеству.

31. Должностные инструкции и положения по подразделениям.

32. Стандарты предприятия.

33. Правила внутреннего трудового распорядка.

34. Положение по оплате труда.

Приложения 1

Бухгалтерский баланс

| Актив | Код строки | На начало отчётного года | На конец отчётного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | 6030 | 9660 |

| Основные средства | 120 | 877310 | 1462980 |

| Незавершенное строительство | 130 | 285270 | 297450 |

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | 113990 | 172710 |

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 1282600 | 1942800 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 1151340 | 1819155 |

| в том числе: | |||

| сырье, материалы и жругие аналогичные ценности | 211 | 207200 | 135150 |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве | 213 | 13660 | 33690 |

| готовая продукция и товары для перепродажи | 214 | 928030 | 1644345 |

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | 2450 | 5970 |

| прочие запасы и затраты | 217 | ||

| налог на добавленную стоимость на приобретенным ценностям | 220 | 40420 | 50350 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 2010 | 7855 |

| в том числе покупатели и заказчики | 231 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 61510 | 891240 |

| в том числе покупатели и заказчики | 241 | 611510 | 891240 |

| Краткосрочные финансовые вложения | 250 | 25160 | 20010 |

| Денежные средства | 260 | 73650 | 107875 |

| Прочие оборотные средства | 270 | ||

| ИТОГО по разделу II | 290 | 1904090 | 2896485 |

| БАЛАНС | 300 | 3186690 | 4839285 |

| Пассив | Код строки | На начало отчётного года | На конец отчётного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставной капитал | 410 | 1157459 | 2288880 |

| Собственные акции, выкупленные у акционеров | 411 | (-) | (-) |

| Добавочный капитал | 420 | 286120 | 359130 |

| Резервный капитал | 430 | 188690 | 211215 |

| в том числе: | |||

| резервы, образованные в соответствии с законодательством | 431 | (-) | (-) |

| резервы, образованные в соответствии с учредительными документами | 432 | 188690 | 211215 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 385711 | 233625 |

| ИТОГО по разделу III | 490 | 2017980 | 3092850 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | 78220 | 106125 |

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 78220 | 106125 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 794620 | 889155 |

| Кредиторская задолженность | 620 | 256640 | 708150 |

| в том числе: | |||

| поставщики и подрядчики | 621 | 165740 | 472695 |

| задолженность перед персоналом организации | 622 | 35260 | 81255 |

| задолженность перед государственными внебюджетными фондами | 623 | 16770 | 50055 |

| задолженность по налогам и сборам | 624 | 11880 | 50475 |

| прочие кредиторы | 625 | 26990 | 53670 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | 39230 | 43005 |

| Резервы предстоящих расходов | 650 | 2010 | 7855 |

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 1090490 | 1640310 |

Приложение 2

Отчет о прибылях и убытках

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| Наименование | Код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 6308900 | 3672100 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (4954380) | (2976937) |

| Валовая прибыль | 029 | (2253178) | (1224033) |

| Коммерческие расходы | 030 | (336501) | (24948) |

| Управленческие расходы | 040 | (186305) | (8346) |

| Прибыль (убыток) от продаж | 050 | (831714) | (661899) |

| Прочие доходы и расходы | |||

| Проценты к получению | 060 | 1014390 | 195468 |

| Проценты к уплате | 070 | (195426) | (175896) |

| Доходы от участия в других организациях | 080 | 303282 | 44688 |

| Прочие оперативные доходы | 090 | 47187 | 25200 |

| Прочие оперативные расходы | 100 | (714672) | (150528) |

| Внереализационные доходы | 120 | 101052 | 20790 |

| Внереализационные расходы | 130 | (40446) | (72030) |

| Прибыль (убыток) до налогообложения | 140 | (549591) | (434121) |

| Отложенные налоговые активы | 141 | ||

| Отложенные налоговые обязательства | 142 | () | () |

| Текущий налог на прибыль (текущий налоговый убыток) | 150 | () | () |

| Пени, штрафы | 151 | () | () |

| Чрезвычайные доходы | 152 | ||

| Чрезвычайные расходы | 153 | () | () |

| Чистая прибыль (убыток) отчетного периода | 190 | (385711) | (233625) |

| СПРАВОЧНО | |||

| Постоянные налоговые обязательства (активы) | 200 | ||

| Базовая прибыль (убыток) на акцию | 201 | ||

| Разводненная прибыль (убыток) на акцию | 202 | ||

Приложение 3

Фотография рабочего времени "гибщика" пятого разряда

| Элементы операции и виды работ | Текущее время | Продолжительность | Индекс |

| Начало наблюдений Подготовка рабочего места Производится гибка Регламентированный отдых Производится гибка Регламентированный отдых Производится гибка Регламентированный отдых Производится гибка Уход на обеденный перерыв Приход с обеденного перерыва Контроль качества гибки Ожидание материала Обслуживание рабочего места Производится гибка Регламентированный отдых Производится гибка Регламентированный отдых Производится гибка Уборка рабочего места Уход с рабочего места | 7-00 7-10 7-32 8-17 8-22 9-12 9-22 10-17 10-22 11-00 11-45 11-47 12-15 12-17 12-29 13-19 13-29 14-29 14-39 15-34 15-57 | 22 45 5 50 10 55 5 38 28 2 12 50 10 60 10 55 23 | ПЗ ОП ОТЛ ОП ОТЛ ОП ОТЛ ОП ОП ОТП ОБС ОП ОТЛ ОП ОТЛ ОП ПЗ |

Внутрисменный баланс рабочего времени гибщика пятого разряда

| № п/п | Категория затрат рабочего времени | Факт | |

| минут | % | ||

| 1. 2. 3. 4. 5. | ПЗ ОП ОБС ОТЛ ОТП | 45 381 12 40 2 | 9,3 79,3 2,5 8,3 0,4 |

| Итого | 480 | 100 | |

Дата: 2019-07-24, просмотров: 334.