Введение

Радикальная перестройка промышленного производства на основе введения нового хозяйственного механизма ориентирует промышленное предприятие на экономически обоснованное использование всех элементов производства, чёткое взаимодействие которых при рациональной структуре средств производства позволяет обеспечить нормальную хозяйственную деятельность в новых экономических условиях. Составной частью производства является производственный процесс, которому отводится значительная доля в структуре планирования и учета на предприятии.

Исходя из всего вышеперечисленного можно сделать вывод, что одним из важнейших факторов повышения эффективности производства на предприятиях является высокий уровень организации основных производственных процессов.

Задачи анализа - определить уровень организации основного производства на предприятия и его структурных подразделений и уровень его организации по обобщающим и частным показателям, а также установить причину их изменения; рассчитать влияние организации основного производства на объём производства продукции и другие показатели; изучить степень рационального использования оборудования и рабочей силы при организации основного производства на предприятии; выявить резервы повышения эффективности организации основных производственных процессов.

Имея ясное представление о роли каждого элемента в производственном процессе, влияющего на его организацию, можно выявить методы, направления, при помощи которых повышается уровень организации основных производственных процессов на предприятия и его структурных подразделениях и обеспечивающий снижение издержек производства и рост производительности труда.

В рыночных условиях предприятия, независимо от их формы собственности, приобретают оборудование, строят цехи. И чтобы производство было эффективным, а огромные средства, затраченные на создание и приобретение основных производственных фондов, не были напрасно потерянными, основные производственные процессы должны быть наиболее высоко организованы. От того, как организованы основные производственные процессы, зависит прибыль предприятия, а следовательно, дальнейшее развитие.

К сожалению, на нынешнем этапе уровень организации производственных процессов предприятиях России отстает от мировых стандартов, низок уровень специализации, производство не обладает достаточной гибкостью по отношению к рыночной ситуации.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основного производства как: технический уровень, качество, надежность продукции, что целиком зависит от уровня организации основных производственных процессов и его технической оснащенности.

Таким образом, целью дипломного проектирования является углубление знаний и практических навыков в области совершенствования организации основного производства.

Предметом исследования данного дипломного проектирования является организация основного производства.

Объектом исследования является ОАО "АвтоВАЗагрегат".

Эта цель достигается за счет решения задач:

Рассмотрение теоретических аспектов организации основного производства;

Анализ состояния деятельности и основных технико-экономических показателей ОАО "АвтоВАЗагрегат":

Описание краткой характеристики предприятия;

Описание производственной, организационной и управленческой структур предприятия;

Анализ финансово-экономических показателей работы предприятия;

Анализ использования трудовых ресурсов предприятия и факторов, влияющих на уровень производительности труда;

Анализ организации основного производства на ОАО "АвтоВАЗагрегат";

Структура работы: Работа состоит из введения, трех глав, информационного обеспечения, экономического обоснования, правового обеспечения, заключения, библиографии, глоссария и приложения.

В первой главе рассмотрены теоретические аспекты организации основного производства, изучена методика анализа оценки повышения эффективности основного производства.

Во второй главе проведен анализ организации основных производственных процессов на предприятии ОАО "АвтоВАЗагрегат" за 2004-2006 годы

В третьей главе предложены организационно-технические мероприятия по совершенствованию организации основных производственных процессов.

В четвертой главе проведено экономическое обоснование эффективности предложенных мероприятий.

В заключении сделаны выводы и даны рекомендации по повышению уровня организации производства в связи с предложенными мероприятиями.

Правовое обеспечение

Для написания дипломной работы была использована нормативная литература:

1. Положение об учете и отчетности в РФ-утв.26.12.94Минфином РФ, N 170.

2. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли от 05.08.92 N552 с изменениями и дополнениями от 01.07.1995 N661.

3. Учетная политика предприятия - Положение по бухгалтерскому учету от 28.07.94 N100 утв. Минфином РФ.

4. Формы финансовой отчетности:

форма N 1 "Бухгалтерский баланс";

форма N 2 " Отчет о прибылях и убытках";

форма N 3 " Отчет об изменении капитала";

форма N 4 "Отчет о движении денежных средств";

форма N5 Ф "Краткий отчет о финансовых результатах";

5. Положение о Планово - Экономическом Отделе (П 301.311.350.063-2002)

6. N П-1 "Сведения о производстве и отгрузке товаров и услуг"

7. Инструкция N124 по заполнению формы федерального государственного наблюдения N1-предприятие - "Основные сведения о деятельности предприятия";

Заключение

Итак, в ходе разработки дипломного проекта были раскрыты и поставленные задачи и вопросы. В первой части работы были тщательно изучены вопросы, связанные с определением производственных процессов, их классификацией и методикой анализа основных производственных процессов.

Так, было дано определение производственных процессов как общественный процесс труда коллектива работников, осуществляемый в целях создания потребительных стоимостей, объем, и качество которых должны соответствовать заданию, утвержденному внутри предприятия либо вышестоящей организацией. Производственные процессы делятся на основные, вспомогательные и обслуживающие процессы. К основным процессам относятся технологические процессы, в результате которых изменяется форма и размер предметов труда внутренняя структура (термическая обработка), внешний вид (окраска, хромирование, никелирование и др.) и взаимное расположение составляющих его частей (сборка).

Во второй части дипломного проекта был рассмотрен анализ организации основных производственных процессов на предприятии ОАО "АвтоВАЗагрегат". Анализ организации основных производственных процессов был произведен за 2004 - 2006 годы.

Важным показателем организации основных производственных процессов на предприятии является полезный фонд рабочего времени рабочих, который в 2006 году составлял 55,3% от общего рабочего времени рабочих. При анализе фотографии рабочего дня был выявлен достаточно высокий уровень непроизводственных потерь рабочего времени, который говорит о низком уровне организации основного производства, что было компенсировано предложенными мероприятиями.

Несмотря на низкие показатели организации производственного процесса по сравнению с 2005 годом на предприятии наблюдался рост производительности труда, определяемый увеличением среднечасовой выработки на 86,9 тыс. рублей, а также сокращением внутрисменных потерь, вызванных совершенствованием технологического процесса.

Учитывая вышеуказанные недостатки в организации основного производства, были разработаны и предложены организационно-технические мероприятия по совершенствованию организации основного производства предприятия:

Повышение уровня автоматизации технологического процесса изготовления трубопроводов;

Замена сварки ТВЧ по нанесению омологационного знака на наклеивание омологационной этикетки;

Замена материалов в производстве трубопроводов;

Изменение конструкторской документации и технологии изготовления обивки спинки переднего сидения в сборе

2110-6812610 - 10; 2110-6812610 - 20;

Внедрение сквозного графика работы.

Мероприятия включали в себя: совершенствование техники и технологии производства, автоматизацию технологического процесса, совершенствование организации производственной системы.

Предложенные мероприятия повлияли на конечные результаты деятельности предприятия следующим образом: объем реализации продукции вырос в планируемом году на 0,1% и составил 6307449,1 тыс. руб., плановая себестоимость равна 5965150 тыс. руб., что на 0,01% больше, чем в предыдущем году, однако затраты на 1 рубль реализованной продукции снизились на 0,08%, соответственно, на 8 копеек. Прибыль в плановом году составила 342299,1 тыс. руб., что на 1,5% больше, чем в 2005 году. Рентабельность продукции выросла на 0,1%.

Рост производительности труда опережает рост заработной платы на 1,11. Комплексный показатель организационно-технического уровня производства в 2006 году составит 0,89, что больше чем в 2005 году на 0,02.

Библиография

1. Афанасьев В.К. Пути повышения эффективности производства. - М.: Ленпроомбытиздат, 2005.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2003.

3. Генкин Б.М. Экономика и социология труда: учебник для ВУЗов - M.: HOPMA-ИНФРА-М, 2003.

4. Григорьев В.В. Организация, планирование и управление промышленным предприятием. - М.: Инфра-М, 2003.

5. Зайцев Л.А. Экономика, организация и управление предприятием: учебное пособие. - М: ИНФРА-М, 2004.

6. Ильин А.И. Планирование на предприятии: учебник / А.И. Ильин. - 2-е изд., перераб. - Мн.: Новое знание, 2005.

7. Ковалёв В.В. Финансовый анализ. - М.: Финансы и статистика, 2004.

8. Кожекин Т.Я., Синица Л.М. Организация производства: учебное пособие. - Мн.: ИП "Экоперспектива", 2005.

9. Краузе Г. Главное эффективность производства // Экономист. - 2003. - №10.

10. Любушкин Н.П. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ, 2003.

11. Любушкин Н.П. Оценка эффективности использования основных фондов // Вопросы экономики. - 2005. - №5.

12. Любушкин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ-ДАНА, 2004.

13. Матанцев А.Н. Стратегия, тактика и практика маркетинга. - М.: 2005.

14. Новицкий Н.И. Организация производства на предприятиях: учебно-методическое пособие. - М.: Финансы и статистика, 2003.

15. Основы организации производства: учебник / Под редакцией Н.А. Чечина. - Самара: Издательство "СГЭА", 2005.

16. Раицкий К.А. Экономика предприятия. - М.: Информационно-внедренческий центр, 2004.

17. Синько В. Лизинг - средство подъёма производства // Экономист. 2005. - №3.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: Новое знание, 2003.

19. Смирнов Э.А. Основы теории организации: учебное пособие для ВУЗов. - М.: Аудит, ЮНИТИ, 2004.

20. Стражев О.Ф. Анализ хозяйственной деятельности в промышленности. - Минск: Высшая школа, 2005. - 416с.

21. Туровец О.Г., Бухалков М.И., Родинов В.Б. Организация производства и управления предприятием: учебник. - М.: ИНФРА-М, 2003.

22. Управление организацией: учебник / Под редакцией А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина - 2-е изд., переработанное и дополненное. - М.: ИНФРО-М, 2005.

23. Фатхутдинов Р.А. Организация производства: учебник для ВУЗов. - М.: ИНФРА-М, 2003.

24. Хеддервик К. Финансовый и экономический анализ деятельности предприятия. - М.: Финансы и статистика, 2004.

25. Шафронов А. Экономический рост как основа повышения эффективности производства // Экономист. - 2003. - №4.

26. Экономика предприятия под редакцией Горфинкеля В.Я. - М: "Банки и биржи", ЮНИТИ, 2005.

27. Экономика предприятия под редакцией Волкова О.И. - М.: Инфра-М, 2003.

28. Вавилов Н. Успехи и трудности повышения эффективности производства // Экономист. - 2005. - №1.

29. Устав предприятия.

30. Руководство по качеству.

31. Должностные инструкции и положения по подразделениям.

32. Стандарты предприятия.

33. Правила внутреннего трудового распорядка.

34. Положение по оплате труда.

Приложения 1

Бухгалтерский баланс

| Актив | Код строки | На начало отчётного года | На конец отчётного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | 6030 | 9660 |

| Основные средства | 120 | 877310 | 1462980 |

| Незавершенное строительство | 130 | 285270 | 297450 |

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | 113990 | 172710 |

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 1282600 | 1942800 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 1151340 | 1819155 |

| в том числе: | |||

| сырье, материалы и жругие аналогичные ценности | 211 | 207200 | 135150 |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве | 213 | 13660 | 33690 |

| готовая продукция и товары для перепродажи | 214 | 928030 | 1644345 |

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | 2450 | 5970 |

| прочие запасы и затраты | 217 | ||

| налог на добавленную стоимость на приобретенным ценностям | 220 | 40420 | 50350 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 2010 | 7855 |

| в том числе покупатели и заказчики | 231 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 61510 | 891240 |

| в том числе покупатели и заказчики | 241 | 611510 | 891240 |

| Краткосрочные финансовые вложения | 250 | 25160 | 20010 |

| Денежные средства | 260 | 73650 | 107875 |

| Прочие оборотные средства | 270 | ||

| ИТОГО по разделу II | 290 | 1904090 | 2896485 |

| БАЛАНС | 300 | 3186690 | 4839285 |

| Пассив | Код строки | На начало отчётного года | На конец отчётного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставной капитал | 410 | 1157459 | 2288880 |

| Собственные акции, выкупленные у акционеров | 411 | (-) | (-) |

| Добавочный капитал | 420 | 286120 | 359130 |

| Резервный капитал | 430 | 188690 | 211215 |

| в том числе: | |||

| резервы, образованные в соответствии с законодательством | 431 | (-) | (-) |

| резервы, образованные в соответствии с учредительными документами | 432 | 188690 | 211215 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 385711 | 233625 |

| ИТОГО по разделу III | 490 | 2017980 | 3092850 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | 78220 | 106125 |

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 78220 | 106125 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 794620 | 889155 |

| Кредиторская задолженность | 620 | 256640 | 708150 |

| в том числе: | |||

| поставщики и подрядчики | 621 | 165740 | 472695 |

| задолженность перед персоналом организации | 622 | 35260 | 81255 |

| задолженность перед государственными внебюджетными фондами | 623 | 16770 | 50055 |

| задолженность по налогам и сборам | 624 | 11880 | 50475 |

| прочие кредиторы | 625 | 26990 | 53670 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | 39230 | 43005 |

| Резервы предстоящих расходов | 650 | 2010 | 7855 |

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 1090490 | 1640310 |

Приложение 2

Отчет о прибылях и убытках

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| Наименование | Код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 6308900 | 3672100 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (4954380) | (2976937) |

| Валовая прибыль | 029 | (2253178) | (1224033) |

| Коммерческие расходы | 030 | (336501) | (24948) |

| Управленческие расходы | 040 | (186305) | (8346) |

| Прибыль (убыток) от продаж | 050 | (831714) | (661899) |

| Прочие доходы и расходы | |||

| Проценты к получению | 060 | 1014390 | 195468 |

| Проценты к уплате | 070 | (195426) | (175896) |

| Доходы от участия в других организациях | 080 | 303282 | 44688 |

| Прочие оперативные доходы | 090 | 47187 | 25200 |

| Прочие оперативные расходы | 100 | (714672) | (150528) |

| Внереализационные доходы | 120 | 101052 | 20790 |

| Внереализационные расходы | 130 | (40446) | (72030) |

| Прибыль (убыток) до налогообложения | 140 | (549591) | (434121) |

| Отложенные налоговые активы | 141 | ||

| Отложенные налоговые обязательства | 142 | () | () |

| Текущий налог на прибыль (текущий налоговый убыток) | 150 | () | () |

| Пени, штрафы | 151 | () | () |

| Чрезвычайные доходы | 152 | ||

| Чрезвычайные расходы | 153 | () | () |

| Чистая прибыль (убыток) отчетного периода | 190 | (385711) | (233625) |

| СПРАВОЧНО | |||

| Постоянные налоговые обязательства (активы) | 200 | ||

| Базовая прибыль (убыток) на акцию | 201 | ||

| Разводненная прибыль (убыток) на акцию | 202 | ||

Приложение 3

Фотография рабочего времени "гибщика" пятого разряда

| Элементы операции и виды работ | Текущее время | Продолжительность | Индекс |

| Начало наблюдений Подготовка рабочего места Производится гибка Регламентированный отдых Производится гибка Регламентированный отдых Производится гибка Регламентированный отдых Производится гибка Уход на обеденный перерыв Приход с обеденного перерыва Контроль качества гибки Ожидание материала Обслуживание рабочего места Производится гибка Регламентированный отдых Производится гибка Регламентированный отдых Производится гибка Уборка рабочего места Уход с рабочего места | 7-00 7-10 7-32 8-17 8-22 9-12 9-22 10-17 10-22 11-00 11-45 11-47 12-15 12-17 12-29 13-19 13-29 14-29 14-39 15-34 15-57 | 22 45 5 50 10 55 5 38 28 2 12 50 10 60 10 55 23 | ПЗ ОП ОТЛ ОП ОТЛ ОП ОТЛ ОП ОП ОТП ОБС ОП ОТЛ ОП ОТЛ ОП ПЗ |

Внутрисменный баланс рабочего времени гибщика пятого разряда

| № п/п | Категория затрат рабочего времени | Факт | |

| минут | % | ||

| 1. 2. 3. 4. 5. | ПЗ ОП ОБС ОТЛ ОТП | 45 381 12 40 2 | 9,3 79,3 2,5 8,3 0,4 |

| Итого | 480 | 100 | |

Введение

Радикальная перестройка промышленного производства на основе введения нового хозяйственного механизма ориентирует промышленное предприятие на экономически обоснованное использование всех элементов производства, чёткое взаимодействие которых при рациональной структуре средств производства позволяет обеспечить нормальную хозяйственную деятельность в новых экономических условиях. Составной частью производства является производственный процесс, которому отводится значительная доля в структуре планирования и учета на предприятии.

Исходя из всего вышеперечисленного можно сделать вывод, что одним из важнейших факторов повышения эффективности производства на предприятиях является высокий уровень организации основных производственных процессов.

Задачи анализа - определить уровень организации основного производства на предприятия и его структурных подразделений и уровень его организации по обобщающим и частным показателям, а также установить причину их изменения; рассчитать влияние организации основного производства на объём производства продукции и другие показатели; изучить степень рационального использования оборудования и рабочей силы при организации основного производства на предприятии; выявить резервы повышения эффективности организации основных производственных процессов.

Имея ясное представление о роли каждого элемента в производственном процессе, влияющего на его организацию, можно выявить методы, направления, при помощи которых повышается уровень организации основных производственных процессов на предприятия и его структурных подразделениях и обеспечивающий снижение издержек производства и рост производительности труда.

В рыночных условиях предприятия, независимо от их формы собственности, приобретают оборудование, строят цехи. И чтобы производство было эффективным, а огромные средства, затраченные на создание и приобретение основных производственных фондов, не были напрасно потерянными, основные производственные процессы должны быть наиболее высоко организованы. От того, как организованы основные производственные процессы, зависит прибыль предприятия, а следовательно, дальнейшее развитие.

К сожалению, на нынешнем этапе уровень организации производственных процессов предприятиях России отстает от мировых стандартов, низок уровень специализации, производство не обладает достаточной гибкостью по отношению к рыночной ситуации.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основного производства как: технический уровень, качество, надежность продукции, что целиком зависит от уровня организации основных производственных процессов и его технической оснащенности.

Таким образом, целью дипломного проектирования является углубление знаний и практических навыков в области совершенствования организации основного производства.

Предметом исследования данного дипломного проектирования является организация основного производства.

Объектом исследования является ОАО "АвтоВАЗагрегат".

Эта цель достигается за счет решения задач:

Рассмотрение теоретических аспектов организации основного производства;

Анализ состояния деятельности и основных технико-экономических показателей ОАО "АвтоВАЗагрегат":

Описание краткой характеристики предприятия;

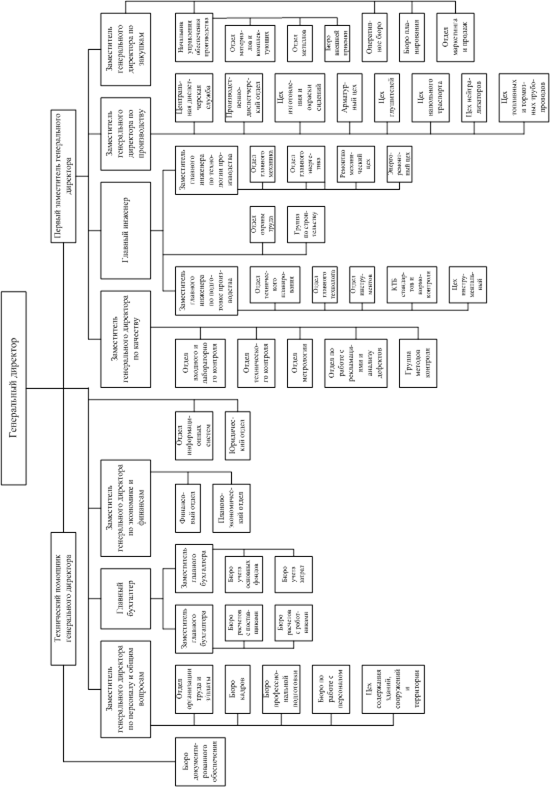

Описание производственной, организационной и управленческой структур предприятия;

Анализ финансово-экономических показателей работы предприятия;

Анализ использования трудовых ресурсов предприятия и факторов, влияющих на уровень производительности труда;

Анализ организации основного производства на ОАО "АвтоВАЗагрегат";

Структура работы: Работа состоит из введения, трех глав, информационного обеспечения, экономического обоснования, правового обеспечения, заключения, библиографии, глоссария и приложения.

В первой главе рассмотрены теоретические аспекты организации основного производства, изучена методика анализа оценки повышения эффективности основного производства.

Во второй главе проведен анализ организации основных производственных процессов на предприятии ОАО "АвтоВАЗагрегат" за 2004-2006 годы

В третьей главе предложены организационно-технические мероприятия по совершенствованию организации основных производственных процессов.

В четвертой главе проведено экономическое обоснование эффективности предложенных мероприятий.

В заключении сделаны выводы и даны рекомендации по повышению уровня организации производства в связи с предложенными мероприятиями.

Теоретические основы организации основного производственного процесса предприятия

Дата: 2019-07-24, просмотров: 351.