Управление валютными рисками строится на тех же методах минимизации, что и для всех иных неблагоприятных событий в бизнесе, вероятно возникающих из-за принимаемых решений.

1.Уклонение (в т.ч. различные формы отказа от риска). 2. Передача. 3.Локализация. 4.Распределение 5.Компенсация.

Инструменты минимизации делятся на две группы.

1.Базисные инструменты (согласно МСФО) в рамках управления дебиторской, кредиторской задолженностью, долевых инструментов и т.п. Или же «внутренние» методамы управления, реализующиеся благодаря внутренним орг.-правовым мероприятиям, например, за счет специальных оговорок, номинирования выручки в удобной валюте, зачетов и т.д.

2.Производные средства/внешние: форварды, фьючерсы, опционы, свопы и другие. Под форвардным контрактом понимается соглашение, заключаемое вне биржи, между покупателем и продавцом о поставке базисного актива (например, валюты) в будущем.

27. Современные теории реформирования мировой валютной системы

В качестве будущих сценариев организации мировой валютной системы возможны следующие варианты. 1. Создание мировых денег. Этот подход частично поддерживается американским и китайским правительствами, которые хотели бы иметь систему, основанную на «бумажном золоте», чтобы окончательно демонетизировать золото и заменить его новой денежной единицей (например, СДР), которую эмитировал бы мировой центральный банк.

Замена доллара СДР осложняется следующими факторами:

1) в долларах осуществляется почти половина расчетов в международной торговле, что обусловливает также соответствующую долю доллара в структуре международных валютных резервов (63,3% в 2016 г.). Переведение мировой торговли с доллара на СДР связано с огромными расходами и непредсказуемостью поведения хоз. субъектов;

2) существующего объема СДР недостаточно для обеспечения мирового спроса. Только стоимость выпущенных в обращение облигаций Казначейства США — основного инвестиционного актива для международного резервирования валютных средств — составляет более 19 трлн дол.;

3) сегодня СДР является виртуальной по своей сути денежной единицей, которая не формирует институциональной основы для сопоставления покупательной способности национальных валют. Даже если СДР действительно станут предметом мировой денежной реформы, пройдет длительное время прежде чем СДР начнут выполнять традиционные функции денег — меры стоимости и средства обмена. Хотя стоимость СДР все еще основана на корзине валют, включающей доллар США, а объем выпущенных в обращение СДР является крайне незначительным для удовлетворения глобального спроса, тем не менее СДР рассматриваются в качестве реальной альтернативы доллару как мировой резервной валюты и являются первым серьезным шагом к созданию глобальных денег. Риски введения СДР связаны с тем, что новый мировой центральный банк может оказаться под влиянием США и сможет бесконечно раскручивать инфляцию, чтобы покрывать любые дефициты, в частности, в торговле с Китаем.

2.Валютная регионализация. Изначально евро считалось реальной альтернативой глобальной долларовой системе. Как свидетельствует опыт еврозоны, функционирование региональной валюты в условиях международной либерализации фин. рынков не обеспечило ЕС необходимой защиты от дестабилизации развития в рамках интегрированного союза. Это подтверждает нынешний кризис задолженности стран еврозоны перед институциональными инвесторами. При условии перехода Европы к политическому союзу (федерализации) и создания единой европейской фискальной и банковской систем теоретически евро мог бы укрепиться настолько, чтобы бросить доллару как экономический, так и политический вызов. В этом случае долларовое доминирование в мире может закончиться, и мир может вернуться к валютным блокам. В данном сценарии возможно образование валютного блока в евразийском регионе, в частности, с участием России, Китая и Индии. 3. Возвращение к классическому золотому стандарту. Этот подход предполагает резкое увеличение мировых цен на золото. Но такая перспектива маловероятна, поскольку она не устраивает американцев. Во- первых, США не имеют достаточных запасов золота для обеспечения доллару функции резервной валюты на подобие того, как это происходило во время классического золотого стандарта с фунтом стерлингов. Во-вторых, США теряют сравнительные конкурентные преимущества во внешней торговле и экспорте капитала, которые быстро переходят в страны Азии. Поскольку введение новой мировой валюты невозможно, США устроит продолжение политики инфляции, чтобы страны с твердыми валютами были вынуждены повышать курс своих валют, но сомнительно, чтобы Китай, Германия и другие экспортеры захотели таким образом бесконечно поддерживать американскую инфляцию.

3. Децентрализация денежного обращения. Этот сценарий предполагает окончательный выход денег из-под контроля ЦБ. Наличные деньги превращаются в цифровые валюты и их создание связано с освоением спец. компьютерных программ и частными эмиссионными схемами. Таким образом, ЯВС свободно плавающих ВК фактически является квазисистемой, поскольку не обеспечивает стабильного развития межд. валютно-фин. отношений. Однако ЦБ фактически лишились эффективных инструментов контроля над увеличением денежной массы. Либерализация международных финансовых рынков и мультидивизный стандарт стали основой формирования глобальной инфляционно-долговой пирамиды. Международный валютный фонд не способен разрешить данную проблему, поскольку не обладает полномочиями по регулированию и надзору за международными финансовыми рынками.

28. Понятие международного валютного рынка и его взаимосвязь с другими секторами мирового финансового рынка

Международный валютный рынок (МВР) является составной частью международного финансового рынка. Это один из его самых высоколиквидных сегментов. За три-четыре дня на нем заключаются сделки на сумму, равную годовому объему мировой внешней торговли.

Понятие «международный валютный рынок» (FOREX) представляет собой некую абстракцию, поскольку невозможно определить его конкретное местонахождение. Международный валютный рынок — это сфера общественных отношений, связанных с движением валют между резидентами разных стран мира. Функционирование МВР осуществляется с использованием определенных институтов, инструментов и нормативно-правовых документов.

Учитывая разницу часовых поясов в различных странах мира, можно сказать, что операции на МВР проводятся непрерывно в течение суток, попеременно во всех частях света. Активизация и увеличение объемов операций на МВР начались с середины 70-х гг. ХХ в. после отмены фиксированных валютных курсов, существовавших в рамках Бреттон-Вудской международной валютной системы и основанных на определенном золотом содержании различных валют.. Поскольку колебания валютных курсов могли приносить различным участникам рынка прибыли или убытки, начинается более активная валютная торговля, связанная с желанием заработать на изменениях курсов валют или застраховать существующие валютные риски. На валютном рынке концентрируются спрос и предложение различных видов валют. Спрос формируется, прежде всего, за счет импортеров, которым иностранная валюта требуется для оплаты зарубежных товаров и услуг, а предложение — за счет экспортеров, получающих валютную выручку от продажи за границей своих товаров и услуг. Необходимость проведения различных операций на МВР связана с отсутствием единого платежного средства, которое можно было бы использовать в качестве международного средства обращения для расчетов по сделкам с участием резидентов разных стран мира.

Международный валютный рынок выполняет различные функции, которые условно можно было бы разделить на две группы:

1) типовые функции, присущие различным сегментам международного финансового рынка;

2) особые функции, присущие данному сегменту международного

финансового рынка.

Среди типовых функций принято выделять коммерческую, стоимостную, информационную и регулирующую. Коммерческая функция заключается в перераспределении валют посредством их купли-продажи между различными субъектами рынка с целью обеспечения осуществления ими различных видов валютных операций. Стоимостная функция за счет установления определенных курсов покупки-продажи различных валют обеспечивает равновесие и устойчивость мировой экономики и мировых финансов. Информационная функция способствует распространению разнообразной информации, связанной с различными аспектами функционирования МВР, среди участников международного финансового рынка. Регулирующая функция обеспечивает организацию деятельности МВР, а также ее регулирование и контроль.

Особые функции МВР заключаются, например, в создании условий для осуществления международных расчетов, диверсификации валютных резервов и страхования существующих и потенциальных валютных рисков. Одной из особых функций МВР является осуществление тесного взаимодействия и переплетения данного рыночного сегмента с другими сегментами международного финансового рынка. В то же время уникальность МВР проявляется в том, что он в максимальной степени связан с мировой экономикой и мировыми финансами, поскольку практически все операции в других сегментах международного финансового рынка не могут обойтись без валютного сегмента. Межд. вал. рынок необходим для осуществления любых видов внешнеэкономической деятельности.

29. Структура мирового валютного рынка и его ключевые составляющие

В зависимости от объема, характера валютных операций, кол-ва используемых валют, уровня нормативно-правового рег-я валютные рынки делятся на международные, региональные и национальные (местные).

Международные валютные рынки обслуживают движение денежных средств, опосредуя международный обмен товарами, услугами, движение капиталов. Такие рынки расположены в мировых финн. Центрах – в Западной Европе (Лондон, Франкфурт, Париж, Цюрих) , США (Нью-Йорк), на Дальнем и Ближнем Востоке (Токио), в Юго-Восточной Азии (Сингапур). На этих рынках проводят операции с ключевыми валютами.

Региональные валютные рынки обслуживают движение денежных средств преимущественно в рамках одного региона (например, европейского).

Национальный (местный) валютный рынок – рынок одной страны. Под ним понимают совокупность валютных операций, осуществляемых банками, расположенными на территории данной страны. На мировом валютном рынке происходит торговля практически всеми существующими валютами. Сделки на валютном рынке могут совершаться как партнерами внутри страны, так и партнерами, находящимися в разных странах. На сделки внутри страны приходится примерно 47% всех сделок с валютой, причем доля внутреннего рынка постепенно увеличивается, тогда как на сделки с валютой между странами приходится примерно 53% и их доля в мировом валютном обороте несколько сокращается.

Валютные рынки делятся на организованные и неорганизованные. Организованный рынок – это биржевой рынок. Валютная биржа – это как правило некоммерческое предприятие, основная задача которого состоит не в получении прибыли, а в организации торгов валютой и в мобилизации временно свободных денежных средств. Функциями валютных бирж являются установление курса валют или фиксация справочных курсов.

Однако большая часть валютных операций (более 90%) осуществляется на неорганизованном – внебиржевом или межбанковском валютном рынке, на котором дилеры проводят операции с использованием электронной или спутниковой связи. Межбанковский рынок делят на прямой и брокерский. Брокерские фирмы взимают комиссию за посредничество – «куртаж». Рынок Форекс/Forex - это внебиржевой рынок, где покупатели и продавцы проводят валютные транзакции; для большинства FX контрактов (около 90 % всего рынка) нет физической поставки валют. Главный принцип на Forex (Форекс) - в обмене одной валюты на другую. При этом курс одной валюты относительно другой определяется спросом и предложением – обмен, на который согласны обе стороны.

Forex не является "рынком" в традиционном смысле этого слова. У него нет единого центра, он не имеет конкретного места торговли, как, например, валютные фьючерсы. Торговля происходит по телефону и через терминалы компьютера одновременно в сотнях банках во всем мире. Современные средства связи объединили мировые капиталы в единую финансовую систему, а основная масса операций проводится в режиме электронной торговли.

В отличие от рынка Форекс, фьючерсный и фондовый рынки имеют существенное ограничение: торговля прерывается в конце дня и возобновляется только утром следующего дня.

Forex объединяет четыре региональных рынка: азиатский, европейский, американский, австралийский. Обменные операции не прекращаются в течении всей рабочей недели, рынок работает 24 часа в сутки. Последовательно открываются и закрываются финансовые центры в Австралии (Сидней), Азии (Токио, Гонконг, Сингапур), Европе (Франкфурт-на-Майне, Лондон) и Америке (Нью-Йорк, Лос-Анджелес). По мере выхода на рынок участников разных континентов и стран, традиционно выделяют 3 торговые сессии: азиатскую, европейскую и американскую.

Основными участниками валютного рынка являются: центральные банки, коммерческие банки, валютные биржи, инвестиционные фонды, экспортеры и импортеры , брокерские компании, частные лица. Средний ежедневный объем операций на рынке Форекс составляет, по разным данным, от 1 до 3 трлн. долларов США и постоянно растет. В силу глобальности рынка и множества участников, нет единых, эталонных валютных котировок, в одно и тоже время валюты продаются и покупаются по разным курсам, которые предлагаются и принимаются конкретными участниками сделок. Вместе с тем, курсы, по которым совершаются конверсии, очень близки.

30. Структура международного валютного рынка и его основные участники

Валютный сектор международного финансового рынка или международный валютный рынок, представляет собой систему экономических отношений, которые возникают при проведении операций купли-продажи валютных ценностей и движении капитала между субъектами разных государств. Такой подход к определению международного валютного рынка отражает его экономическую сущность.

Участники МВР весьма разнообразны. К ним относятся как юридические, так и физические лица, совершающие операции с валютными ценностями или другими инструментами валютного рынка.

Всех участников МВР можно разделить на группы по нескольким критериям, при этом главным признаком классификации является цель совершения операций с валютой. По данному критерию среди участников МВР выделяют предпринимателей, хеджеров, спекулянтов, посредников и органы валютного контроля и регулирования.

Предпринимателями на МВР выступают субъекты, валютные операции которых носят обеспечивающий характер и обслуживают основную деятельность, связанную с экспортом и импортом товаров, работ и услуг. От лица предпринимателей МВР могут выступать банковские учреждения и различные кредитно-финансовые институты.

Хеджеры - участники МВР, выступающие в качестве страховщиков. Их целью является страхование валютных рисков, возникающих при проведении валютных операций. Хеджерами могут быть банки, страховые и инвестиционные компании, различные кредитные союзы, а также специализированные хедж-фонды.

Спекулянты на МВР представлены собой многочисленной группой, поскольку низкие операционные расходы и высокий уровень ликвидности валютных инструментов позволяют получать большие доходы. Они проводят большую часть валютных операций и обеспечивают ликвидность рынка. Их целью является получение максимально возможной спекулятивной прибыли.

Посредниками на МВР выступают брокеры и дилеры. Брокеры осуществляют биржевые операции с валютой от своего лица, но за счет и по поручению клиентов. С институциональной точки зрения в качестве брокеров могут выступать коммерческие банки, а также финансовые, инвестиционные и страховые компании. Дилеры проводят валютные операции от своего лица и за свой счет. Их деятельность приводит валютный рынок в равновесие, способствует информированности участников МВР о валютных курсах. Кроме того, в некоторых региональных секторах МВР дилеры оказывают услуги брокеров, выступая посредниками в операциях купли-продажи валюты. В качестве посредников в основном выступают различные кредитно-финансовые институты.

К органам валютного регулирования и контроля относятся региональные и межправительственные банки, фонды, международные финансовые институты: такие как МВФ и группа Всемирного Банка, а также специальные комитеты по регулированию отдельных секторов МВР.

Другим критерием классификации участников МВР выступает характер деятельности на МВР. По этому признаку все участники МВР подразделяются на покупателей и продавцов валюты, а также посредников, участвующих в валютных сделках.

Классификация участников МВР:

Цель совершения операций с валютой: предприниматели, хеджеры, спекулянты, посредники, органы валютного регулирования и контроля.

Характер деятельности на МВР: покупатели, продавцы, посредники.

Другие участники:

1) коммерческие банки. Большинство валютных операций осуществляется через банки, которые выполняют на договорной основе поручения иностранных банков-корреспондентов.

2) фирмы, осуществляющие внешнеторговые операции. Они, как правило, не имеют прямого доступа на валютный рынок и проводят валютные операции через коммерческие банки;

3) компании, осуществляющие зарубежное вложения активов.

4) центральные банки - управляют валютными резервами, проводят валютные операции, влияющие на уровень обменного курса, регулируют уровень процентных ставок по депозитам в национальной валюте.

5) частные лица - осуществляют широкий спектр неторговых операций, связанных с зарубежным туризмом, переводом зарплат, пенсий, гонораров, покупкой и продажей наличной валюты;

6) валютные биржи и брокерские фирмы - сводят покупателей и продавцов иностранной валюты и осуществляют между ними валютные операции.

Структура МВР сложна и многопланова. В зависимости от выбранного критерия классификации в ней выделяют определенные сегменты.

Структура международного валютного рынка:

1) Сфера распространения: национальный, региональный и мировой.

Национальный валютный рынок функционирует в конкретном государстве, а его правовой основой выступает национальное законодательство. Региональный валютный рынок функционирует в рамках определенного географического региона на основе как национального законодательства государств - участников данного регионального объединения, так и единых правовых норм, разработанных валютно-финансовыми региональными организациями.

Уровень организации: биржевой и внебиржевой.

Биржевой валютный рынок организует процесс купли-продажи валюты на специальных торговых площадках.

Внебиржевой валютный рынок представляет собой распределенную сеть крепнейших кредитно-финансовых учреждений мира, которые осуществляют валютные операции через трейдеров и посредников с использованием современных средств телекоммуникаций. К основным системам передачи данных на МВР относят системы Swift и Reuters.

Срок исполнения: текущий, срочный.

В текущем сегмента МВР дата исполнения сделки (дата валютирования) отстает от даты заключения сделки на более чем на два рабочих дня. Такие сделки получили название «спот». Дата валютирования в срочном сегменте МВР предполагает более поздние сроки реализации валютной сделки. Этот сегмент МВР, в свою очередь, подразделяется на форвардный и фьючерсный рынки, различающиеся по экономическому содержанию и правовым основам функционирования.

Форма расчетов: наличный, безналичный.

Наличие валютных ограничений: свободный, несвободный.

Состав участников: прямой, брокерский.

Применяемый режим валютный курсов: рынок с одним режимом, рынок с двойным режимом.

Торгуемая валюта: рынок с конкретной валютой.

Торгуемые контракты: рынок валютных опционов, рынок валютных фьючерсов.

31. Виды операций на международном валютном рынке, их характеристика и особенности

Валютные операции (виды):

Основной формой функционирования МВР выступают валютные операции. Среди них следует выделить следующие группы:

1) операции, связанные с переводом валютных средств;

2) операции, направленные на приращение капитала в валюте;

3) операции, направленные на сохранение способности капитала приносить доход;

4) спекулятивные операции.

Валютные операции первой группы относятся к расчетным банковским операциям. Основными формами международных расчетов являются банковские переводы, расчеты по инкассо, документарные аккредитивы, а также расчеты с помощью банковских карт и чеков и расчеты по открытому счету. Перечисленные операции осуществляются через счета, которые открывают и ведут банковские учреждения. Цель валютных операций данной группы - обслуживание участниками МВР всех видов внешнеэкономических операций.

Валютные операции второй группы относятся к финансово-кредитным операциям и предполагают размещение валютных средств во вклады, депозиты, предоставление кредитов в различной форме на межбанковском рынке.

Валютные операции третьей группы - операции страхования рисков валютных потерь. На МВР по устоявшейся терминологии такие операции принято называть хеджированием. Хеджирование валютных рисков (рисков валютных потерь) состоит в покупке (продаже) валютных контрактов на срок одновременно с продажей (покупкой) валюты, имеющейся в наличии, с тем же сроком поставки и проведение валютной оборотной операции с наступлением срока фактической поставки валюты.

Спекулятивные валютные операции на МВР представлены операциями спот, своп, репорт, депорт, а также форвардными, фьючерсными, арбитражными и опционными сделками. Перечисленные виды сделок широко применяются на МВР как приносящие доход от изменения валютных курсов в пространстве или во времени и имеют обобщенное название «валютный дилинг».

32. Особенности внебиржевого и биржевого валютного рынка

Структура международного валютного рынка по уровню организации представлена двумя сегментами: биржевым и внебиржевым. При этом доля внебиржевого сегмента по объему международных валютных операций почти в девять раз превышает биржевой сегмент.

Биржевой валютный рынок организует процесс купли-продажи валюты на специальных торговых площадках - биржах. Крупнейшими являются сегодня международные валютные биржи в Нью-Йорке, Лондоне, Гонконге, Сингапуре, Токио, Франкфурте, Париже и Люксембурге. На фондовых и товарных биржах также проводятся валютные операции, примером такой биржи может служить биржа в Чикаго. Географическое распределение валютных бирж в мире позволяет проводить операции на них круглосуточно. С учетом часовых поясов выделяет следующие активности операций с валютой: Токийская (восточноазиатская с центром в Токио) с 21.00 до 7.00 по Гринвичу, Лондонская (европейская с центром в Лондоне) с 7.00 до 13.00 и Нью-Йоркская (американская с центром в Нью-Йорке) с 13.00 до 21.00. Участниками валютных бирж выступают дилеры и брокеры, которые могут быть как физическими лицами, так и банками и специализированными кредитно-финансовыми институтами.

Внебиржевой валютный рынок представляет собой распределенную сеть крупнейших кредитно-финансовых учреждений мира, которые осуществляют валютные операции через трейдеров и посредников с использованием современных средств телекоммуникаций. К основным системам передачи данных можно отнести системы SWIFT и Reuters. Кроме того, существует большое число интернет-площадок, где заключаются валютные сделки.

Особенности биржевого валютного рынка: высочайший уровень организации; обслуживает расчеты, связанные с экспортом-импортом товаров и услуг; именно на бирже покупают валюту для финансирования; проводит курсовую политику через валютные биржи ЦБ.

Преимущества: один из самых дешевых (минимальные комиссии); дешевый источник ин. валюты; ликвидный валютный рынок; позволяет быстро и без потерь превращать валюту в рубли; усиление роли региональных структур; все операции строго регламентированы (надежность и высокая ликвидность).

Внебиржевой рынок – система валютных операций между коммерческими банками.

Особенности внебиржевого ВР: темп роста значительно быстрее чем в биржевом валютном рынке (в 2 раза); по объему операций этот рынок больше.

Преимущества: меньше контроля ЦБ; более оперативный; самостоятельность действий; валютные операции совершаются быстрее; высокая скорость расчетов.

Рынок Форекс - это внебиржевой рынок, где покупатели и продавцы проводят валютные транзакции; для большинства FX контрактов (около 90 % всего рынка) нет физической поставки валют. Основными участниками валютного рынка являются: центральные банки, коммерческие банки, валютные биржи, инвестиционные фонды, экспортеры и импортеры, брокерские компании, частные лица. В силу глобальности рынка и множества участников, нет единых, эталонных валютных котировок, в одно и тоже время валюты продаются и покупаются по разным курсам, которые предлагаются и принимаются конкретными участниками сделок. Вместе с тем, курсы, по которым совершаются конверсии, очень близки.

Неуправляемость внебиржевого рынка подтверждается тем, что сделки, заключаемые вне биржевых площадок, не фиксируются в бухгалтерских балансах банков и инвестиционных фондов, что позволяет участникам торгов принимать на себя экстремально высокий риск и совершать сделки на суммы, в сотни раз превышающие размеры их торговых счетов.

33. Сделки спот и сделки форвард на валютном рынке: механизм, цели, порядок осуществления

Сделки спот на валютном рынке. Сущность сделок спот: условия расчетов, при которых оплата производится в момент заключения сделки или до 2-го рабочего дня включительно. На операции спот приходится приблизительно 90% объема валютных сделок. Сделки спот осуществляются по курсу, установленному на момент заключения договора, но разделяют курс безналичных и наличных сделок. Сделки спот заключаются на межбанковском валютном рынке, фондовых и иных биржах, на внебиржевых рынках (товарных, фондовых, валютных).

Преимущества сделок спот: с помощью таких сделок можно оперативно получить валюту для погашения клиентом внешнеэкономических обязательств; они позволяют избежать потерь от изменения валютных курсов (импортер немедленной куплей иностранной валюты страхует себя от возможных потерь вследствие повышения его курса, а экспортер немедленной продажей иностранной валюты страхуется от потерь, связанных с падением его курса, а также они помогают быстро диверсифицировать свои валютные запасы, а банкам - еще и оперативно отрегулировать свою «валютную позицию». Процедура заключения сделки включает: выбор обмениваемых валют; фиксация курсов; установление суммы сделки; указание адреса доставки валюты; валютирование перечисления средств; документальное подтверждение сделки.

Сделки форвард на валютном рынке. Форвард – сделка на валютном рынке, при которой расчет производится по истечении заранее установленного времени. Форвардная сделка применяется, в основном, для страхования рисков. Участники форвардных сделок - любые субъекты, принимающие участие в хозяйственной деятельности. На практике же участники таких соглашений внимательно подбирают партнеров с целью исключения рисков непоставки товаров.

Большая часть форвардных сделок оформляется между следующими субъектами: - крупными и наиболее надежными компаниями; - банковскими учреждениями; - страховыми фирмами; - пенсионными фондами.

Самые активные участники рынка форвардов - банковские учреждения, которые применяют этот вид контрактов для защиты от рисков, а именно изменения цен на определенные инструменты. Наличие больших возможностей, чем у других участников рынка, позволяет банковским учреждениям хеджировать почти все риски (даже в том случае, когда рынок идет в противоположную сторону). Предметами форвардных контрактов, как правило, становятся валюты и процентные ставки.

Форвардные сделки имеют ряд характеристик: участники такой операции - две стороны; продолжительность форварда превышает спотовую дату; курс обмена, сумма, и расчетная дата фиксируется в момент оформления форвардного соглашения; в операциях форвард используется свой курс валюты - форвардный; прибыль или «минус» участника сделки вычисляется в последний день совершения сделки. Форвардные сделки бывают двух видов: - операции типа «аутрайт». Данный тип сделки является единичным. Особенность - проведение расчетов уже после доставки товара; - сделки своп. Особенность - одновременное совершение двух операций, которые имеют разные даты валютирования. Первоначально сделка «спот» - совмещение форварда типа аутрайт и операции спот.

Сделка форвардная имеет ряд преимуществ: благодаря индивидуальному характеру есть шанс защититься от рисков на определенные срок и сумму операции, отвечающую потребностям участников; при оформлении форвардных контрактов стягивание дополнительных платежей (комиссионных) не предусмотрено; внебиржевой характер сделки дополнительный плюс для банковских учреждений. Последние могут выставлять свои условия по отношению к базисному активу. Сделка форвард имеет ряд минусов: отсутствие возможности для маневра. Условия сделок форвард обязательно должны быть исполнены, что не оставляет шансов для досрочного расторжения или изменения условий; отсутствие вторичного рынка не позволяет осуществить продажу форварда; низкая ликвидность и высокий риск неисполнения обязательств; сложность в поиске банка-партнера, что заставляет клиента принимать условия существующего банковского учреждения без возможности выбора; Из лекции: Срочный (форвардный) валютный рынок противостоит «спот», возник как форма страхования при внешнеторговых опреациях. Если товар продается в кредит, то экспортер стремится сохранить стоимость своей валюты по существующему в данный момент курсу. Импортер закупая товар в кредит и страхуя себя от повышения курса валюты страны происхождения товара может выступить в качестве покупателя этой валюты по фиксированному на момент заключения сделки курсу.

34. Валютные форварды и фьючерсы : сравнительная характеристика

Форвардные контракты оформляются вне биржи и предполагают сделку в будущем, но уже с участием реального актива (товара, валюты или ценных бумаг). При этом стороны сразу определяют цену, сроки и прочие условия будущей операции. Форвард страхует от изменений цен в будущем, однако не защищает от неисполнения другой стороной своих обязательств. Такой договор оформляется без соблюдения жестких стандартов, поэтому не может оборачиваться на бирже.

Фьючерс часто называют стандартизированным видом форварда. Стандарты его оформления разрабатываются биржей для каждого актива. Объем, качество, дата, место и даже способ поставки актива фиксируются. Контрагенты самостоятельно устанавливают только цены. Благодаря такой унификации фьючерсы отличаются высокой ликвидностью и широко представлены на вторичном рынке.

Основные различия фьючерсов и форвардов

Цель сделки. Форвардная сделка заключается с целью настоящей покупки и продажи актива, для этого в ней и оговариваются условия, выгодные для сторон. При заключении фьючерса основной целью контрагентов становится хеджирование своих позиций или получение выгоды на разнице цен. Будучи стандартными, фьючерсы не всегда соответствуют интересам сторон, поэтому только 2-5% контрактов с открытыми позициями приводят к реальным поставкам товаров или финансовых инструментов.

Объем поставляемого актива. При форвардной сделке контрагенты сами определяют нужный объем в зависимости от собственных потребностей. Во фьючерсах объем активов устанавливается биржей, а участник рынка может продать только целое число контрактов.

Качество активов. При форвардной сделке допускается покупка и продажа активов любого качества, соответствующего запросам покупателя. В случае с фьючерсами качество устанавливается в соответствии со спецификацией биржи.

Условия поставок. Заключив форвардную сделку, продавец поставляет обусловленные активы по каждому контракту. По фьючерсу поставка производится в той форме, которую установила биржа, но чаще всего дело не доходит до поставки.

Сроки поставок. В форвардном контракте стороны устанавливают срок самостоятельно, по фьючерсу поставки происходят только в установленные биржей даты.

Ликвидность. Форвард имеет очень ограниченную ликвидность, потому что в большинстве случаев условия устраивают только конкретных контрагентов, заключивших его. Найти на рынке третью заинтересованную сторону очень сложно. Фьючерс, благодаря своей унификации, является высоколиквидным, но уровень ликвидности может быть разным в зависимости от базового актива. Фьючерсы продаются и покупаются в ходе публичных торгов на бирже, как правило, в электронной форме.

Риски. Для форвардов характерны: вероятность невыполнения обязательств партнером, сложность перепродажи контракта, невозможность аннулирования позиции без согласия контрагента. При этом риски по форвардам ложатся на плечи контрагентов. Риски по фьючерсам тщательно анализируются Клиринговой палатой, что обеспечивает высокую надежность этих деривативов.

Начальные расходы. Форвард, как правило, не предполагает никаких гарантийных взносов и других обязательных расходов, в то время как фьючерсы редко без них обходятся.

Порядок регулирования. Форвардные сделки практически не регулируются, в то время как фьючерсы подвергаются контролю не только со стороны биржи, но и со стороны государственных структур.

| Операции на рынке | Форвард | Фьючерс |

| Цель сделки | Обладание реальным фактором | Спекуляция Хеджирование |

| Размер контракта | Договорной | Стандартный |

| Вероятность поставки по контракту | Очень высокая (до 90%) | Низкий (до 3%) |

| Контрактные обязательства | Регулируется один раз при заключении контракта | Ежедневное урегулирование обязательств через клиринговый центр (расчетная палата биржи) |

| Отношения контрагентов | Вступают при заключении сделки между собой или через посредническую фирму | Нет контактов между собой. Все сделки проходят через клиринговый центр (расчетную палату) через клиринговых брокеров. Для продавца - брокер покупатель. Для покупателя - брокер продавец. |

| Изменение позиции на рынке | Не меняются. Контракты, как правила, не перепродаются | Меняются. Контракты перепродаются по несколько раз |

| Изменение позиции на рынке | Договорная | Стандартизирована |

| Дата поставки | Заинтересованность сторон в стабильных ценах (их низкой волатильности) | Процветает при нестабильных ценах |

| Установление цен | Биржевые цены являются ориентиром для формирования цен при заключении сделок | Биржевая цена является ценой исполнения контракта и определяется аукционной торговлей |

| Залог (маржи) | Зависит от степени доверия между контрагентами | Продавец и покупатель вносят первоначальную маржу (депозит) в расчетную палату (5-18% от стоимости актива) |

| Регулирующий фактор | Закон о торговле | - комиссия по товарной фьючерсной торговле; - национальная фьючерсная ассоциация; - устав и правила биржи |

| Гарантия соблюдения сделки | Добропорядочность сторон (не осуществляется по форс-мажорном обстоятельстве) | Клиринговый центр (расчетная палата) отвечает по всем обязательствам |

| Условия заключения сделки | Форвардный контракт | Фьючерсный контракт |

| Место заключения | Вне биржи | На бирже |

| Метод заключения | Договорная процедура между двумя сторонами | Двойной встречный аукцион («стакан») |

| Стороны договора | Два конкретных контрагента | Участник биржевых торгов и клиринговый центр |

| Форма контракта | Типовая | Стандартная |

| Количество и качество базового актива | Согласовывается сторонами | Стандартизировано биржей |

| Порядок расчтов | Устанавливается договором | Стандартизировано биржей |

| Сроки исполнения | Устанавливается договором | Стандартизировано биржей (15 число каждого месяца) |

| Цена товара | Определяется сторонами | Определяется в процессе биржевых торгов |

35. Валютные деривативы и их роль в формировании современного глобального валютного кризиса.

Деривативы валютного рынка - договоры по купле-продаже девиз, с исполнением обязательств через определенное время в зависимости от изменения курса покупаемой или продаваемой валюты. Рынок деривативов является одним самых активных сегментов современной финансовой системы. Рынок производных финансовых инструментов существует в двух формах – биржевой и внебиржевой, причем доля внебиржевого рынка существенно выше

Валютные деривативы классифицируются по основным группам/видам: фьючерсы/форварды; опционы; свопы. Факторы валютных деривативов: фьючерсные и форвардные контракты напрямую зависят от будущих цен на базовые активы; контракты на свопы зависят от соотношения настоящих и будущих цен на активы; опционные контракты также зависят от будущих изменений цен на базовые активы, но в меньшей степени, чем фьючерсы.

Роль: 1) Если до середины XX в. базовым активом производных финансовых инструментов был товар, а чуть позднее к товарным добавились валютные и процентные деривативы, то, начиная с 80-х годов XX в., активное распространение получили индексные деривативы, деривативы на погоду, те- лекоммуникационные тарифы и внебиржевые деривативы. Поэтому прослеживается связь между базовым активом и функцией дериватива: переход от товарных деривативов к процентным, индексным и кредитным привел к трансформации роли срочных финансовых инструментов (от функции хеджирования риска к функции извлечения сверхприбыли посредством спекуляции), также произошло превалирование необеспеченных («виртуальных») деривативов над обеспеченными («реальными»). 2) Важная трансформация рынка деривативов напрямую связана с либерализацией и отказом от ре- гулирования рынка. По такому показателю, как номинальная стоимость открытых позиций, рынок внебиржевых деривативов значительно превосходит биржевой сегмент. Неуправляемость внебиржевого рынка подтверждается тем, что сделки, заключаемые вне биржевых площадок, не фиксируются в бухгалтерских балансах банков и инвестиционных фондов, что позволяет участникам торгов принимать на себя экстремально высокий риск и совершать сделки на суммы, в сотни раз превышающие размеры их торговых счетов. 3) Сегмент производных финансовых инструментов, чья рыночная стоимость зависит от некоторых стоимостных и нестоимостных характеристик. В настоящее время деривативы занимают значительную долю в структуре фиктивного капитала как по количеству видов существующих инструментов, так и по номинальному объему открытых позиций и величине оборота торгов. 4) бурное развитие информационной инфраструктуры и средств телекоммуникации и, как следствие, различных форм электронных платежей и виртуальных биржевых площадок позволило не только осуществлять торговлю деривативами по всему миру одновременно, но и получать маржинальную прибыль из разницы цен базового актива.

Приведенные выше факторы доказывают то, что деривативы являются главным мультипликатором мирового финансового кризиса. Причина кризиса кроется не в деривативах самих по себе, а в неправильном, необдуманном их использовании, в неверно оцененных объемах рынка и рисках, которые он несет, а также в отсутствии регулятора на внебиржевом сегменте, способного гарантировать исполнение обязательств.

36. Техника хеджирования валютных рисков: фьючерсы, опционы, свопы, форварды.

В отличие от других видов риска (риск потери товара в пути, риск изменения законодательства и пр.), валютный риск обладает следующей особенностью. Поскольку колебания валют имеют разнонаправленный характер, и благоприятные отклонения столь же вероятны, как и неблагоприятные, то и валютный риск может давать как положительный финансовый результат, так и отрицательный.

То есть он является двусторонним или спекулятивным.

Хеджирование — это инструментарий, используемый для минимизации потерь от валютных колебаний. Он действует главным образом путем открытия противоположной позиции по той же валюте. Техника хеджирования включает использование форвардных, фьючерсных, опционных операций, процентных свопов и т.д.

Необходимость хеджа появляется вместе с открытием валютной позиции. При короткой позиции банк вынужден прикупать валюту, и задача состоит в том, чтобы избежать привлечения валюты по более высокому курсу; при длинной позиции — избежать ситуации, в которой банк вынужден принимать подорожавшую валюту по старому, более низкому курсу, размещая ее по более высокому.

Краткосрочное хеджирование осуществляется чаще с помощью форвардных сделок. Задача состоит в умении предвидеть, предупреждать события, заключая свопы или своевременно избавляясь от фьючерсного контракта.

Наряду с рыночным хеджированием, с использованием срочных валютных операций, банки проводят прямое страхование валютных рисков.

Основными инструментами хеджирования являются форварды, фьючерсы, опционы и свопы.

Форвард – это срочная сделка, при которой продавец и покупатель соглашаются на поставку базисного актива (например, евро против долларов или рублей) на определенную дату в будущем, тогда как цена базиса устанавливается в момент заключения сделки. Форварды – это всегда внебиржевой продукт.

Фьючерс – это тоже срочная сделка. Фьючерс отличается от форварда тем, что это биржевой продукт, а значит, условия (срок, сумма) являются стандартизированными. Кроме того, покупатель вносит в расчетный центр биржи депозитную маржу, а также при неблагоприятном движении курса (например, рост доллара по отношению к евро) вариационную маржу, которая гарантирует исполнение обязательств по купленному фьючерсу перед продавцом. Если же курс доллара упадет, то вариационную маржу вносит уже продавец. [9, с. 56]

Валютные фьючерсы впервые стали применяться в 1972 году на Чикагском валютном рынке. Валютный фьючерс - срочная сделка на бирже, представляющая собой куплю-продажу определенной валюты по фиксируемому на момент заключения сделки курсу с исполнением через определенный срок.

Отличие валютных фьючерсов от операций-форвард заключается в том, что:

1) фьючерсы это торговля стандартными контрактами

2) обязательным условием фьючерса является гарантийный депозит

3)расчеты между контрагентами осуществляются через клиринговую палату при валютной бирже, которая выступает посредником между сторонами и одновременно гарантом сделки.

Преимуществом фьючерса перед форвардным контрактом является его высокая ликвидность и постоянная котировка на валютной бирже. C помощью фьючерсов экспортеры имеют возможность хеджирования своих операций.

Одновременно с хеджерами на бирже активно действуют валютные спекулянты. Технически их действия аналогичны действиям хеджеров, но спекулянты несут ценовой риск, т.к. ничего не страхуют.

Валютный опцион - сделка между покупателем опциона и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу. Одна из сторон по опционной сделке имеет право выбирать для себя наиболее выгодные условия выполнения обязательств. За это вторая сторона получает премию, зависящую от длительности опциона, от разницы курсов при заключении сделки и оговоренных в данной операции.

Классическими биржевыми операциями с валютой являются: «спот» (текущие валютные операции) и «форвард» (срочные валютные операции). Спот – это покупка одной валюты за другую на текущих рыночных условиях, т.е. по стоимости, зафиксированной в день заключения сделки, с датой валютирования не позднее второго банковского дня со дня заключения сделки. Форвардный курс отличается от курса "спот" на величину форвардной маржи. Маржа может быть в виде премии — тогда курс "форвард" выше курса "спот"; или в виде дисконта — тогда курс "форвард" ниже курса "слот". Эти сделки применяются в основном для страхования платежей и активов от инфляции и падения курса национальной валюты.

Операция своп - договор между сторонами (контрагентами), подразумевающий обменную сделку одного или нескольких базовых активов на определенных условиях, но через определенный промежуток времени. На практике контракты своп оформляются из расчета на условный платеж, предусматривающий лишь обмен разницами в цене на базовые активы (сами инструменты в сделке участия не принимают). Английское название операций своп - SWAP.

Также выделяют простые способы хеджирования валютного риска компании - импортера (форвард, фьючерс, опцион) и сложные стратегии, где используются структурированные деривативы. Таким образом, эффективное использование всех вышеперечисленных методов позволяет предотвратить опасность потерь субъектов внешнеэкономической деятельности вследствие изменения валютных курсов различных стран.

37. Фундаментальный анализ валютного рынка: сравнительная характеристика методов

Фундаментальный анализ (ФА) это метод прогнозирования валютного рынка, цель которого выявить взаимосвязь между основными макроэкономическими факторами и ВК. ФА ВК направлен на прогнозирование будущих значений валютных котировок путем изучения макроэк. показателей, полит.факторов, а также различных экономических индикаторов.

В ФА существует множество моделей прогнозирования динамики ВК. Их можно разделить на три группы: первый подход рассматривает обменный курс как относительную цену денег, второй подход - как относительную цену товаров и последний подход - как относительную цену активов. Одной из простейших теорий обменного курса является модель ППС. В модели говорится, что номинальный обменный курс определяется относительными уровнями цен в двух странах посредством арбитража на рынке товаров, который выравнивает цены в двух странах. Этот закон основан на законе единой цены, когда идентичные товары имеют одинаковую стоимость в одной валюте. Вторая теория определяет обменный курс с помощью паритета процентных ставок. Она основывается на том, что инвестиция единицы валюты приносит доход, равный инвестиции единицы валюты за рубежом. Данная модель предполагает, что арбитраж возможен, так как нет никаких ограничений на движение капитала, а также инвесторам безразлично, в какие активы вкладывать свои инвестиции. Оба ограничения достаточно слабые, так как обычно инвесторы оценивают активы разными рисками, а в странах существуют различные барьеры и ограничения на движение капитала. Модель также предполагает, что ВК является свободно плавающим и что нет никаких барьеров для движения капитала. Оба условия редко выполняются на практике в связи с постоянными интервенциями ЦБ и законодательных ограничений на вывоз капитала. Поэтому вероятность выполнения паритета процентных ставок очень низкая. Другой класс моделей состоит из монетарных моделей, которые являются основой эконометрического исследования валютных курсов. Монетарные модели используется для определения валютного курса как относительной цены двух валют с точки зрения спроса и предложения на эти валюты. Избыточное предложение или спрос будут корректироваться путем изменения обменного курса. Предположения модели сводятся к совершенной мобильности капитала, поскольку активы одной страны заменяют активы другой. Еще одна модель-модель Баласса - Самуэльсона, где основная роль отводится разности производительности между странами для объяснения обменного курса, так как она определяет динамику реального ВК. В этой модели ППС не выполняется, поскольку относительная цена товара зависит от разницы в производительности, а ЦБ не предпринимает никаких действий, направленных на изменение динамики валютного курса. В данном случае в роли фактора производ-ти большинство исследователей используют ВВП на одного занятого. Одним из вариантов модели Баласа - Самуэльсона яв-ся м. непокрытого паритета % ставок, премию за риск, связанную с величиной государственного долга, а также один из элементов модели портфеля активов - чистые иностранные активы. Поведенческая модель часто используется для определения долгосрочного равновесия евро.

38. Методы технического анализа трендов на валютном рынке.

Технический анализ - это совокупность методов определения момента совершения сделки на основе исследования ценовых тенденций. Анализ осуществляется с помощью построения графиков и исследования поведения рынка в прошлом с целью прогнозирования движения цены на будущее.

Технический анализ предполагает, что рынок обладает памятью. Это значит, что на будущее движение курса существенно влияют закономерности его прошлого поведения. Иными словами, рынок может «запомнить» как себя вести в определенной ситуации, в следующий раз это может повториться.

В основе технического анализа выделяют три постулата.

1) Цены являются исчерпывающим отражением всех движущих сил рынка, в текущей цене уже учтены все возможные факторы: политические, экономические, природные явления и другие события. Следовательно, совсем не обязательно анализировать внешние факторы, достаточно проанализировать график движения цен.

2) Движения цен упорядочены и подчинены определенным тенденциям.

3) История циклична и повторяется. Это предполагает, что, внимательно изучив историю движения цен в прошлом, с большой уверенностью можно спрогнозировать движение цен в будущем, потому что на похожие события в будущем трейдеры скорее всего отреагируют так же, как и в прошлом, ведь это свойственно человеческой психике, а это делает поведение рынка вполне предсказуемым.

В техническом анализе используется три метода исследования характера и закономерности движения цен: графический, математический и теория экономических циклов.

Графический анализ

Объектами исследования в графическом анализе являются графики, которые отображают различные типовые элементы, описывающие поведение цен.

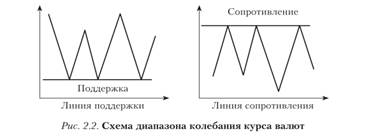

Одним из таких элементов является линия тренда, которая показывает направление роста или падения валютного курса. На линейном графике отмечены только только цены закрытия, которые соединяются линией. Их рекомендуется использовать на коротких временных отрезках. На финансовых рынках различают три основных вида тренда: восходящий - «бычий»; нисходящий - «медвежий»; горизонтальный - «флэт», когда определенное направление движения цены отсутствует. Каждому тренду задаются каналы, которые показывают диапазон колебания курса валют, нижняя граница называется линией поддержки, а верхняя - линией сопротивления. Уровни сопротивления формируются путем соединения максимумов прямой линией. Как правило, они возникают в моменты нежелания покупать на этих ценовых уровнях. Уровни поддержки формируются путем соединения минимумов прямой линией. Они возникают в момент нежелания продавать на этих уровнях.

В случае пробития поддержки или сопротивления они могут поменяться местами. При пробое уровня сопротивления вверх он превращается в уровень поддержки.

Линии тренда в техническом анализе могут формировать границы канала, в котором предположительно может двигаться цена. Виды каналов: повышательный, понижательный и гориз.

39. Расчетные платежные отношения: понятие, формы, роль в международных валютных отношениях

Международные расчеты охватывают международные расчеты по внешней торговле товарами и услугами, по некоммерческим операциям, кредитам и движению капиталов. Это регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между юридическими и физическими лицами разных стран. Для осуществления расчетов банки используют свои заграничные отделения и корреспондентские отношения с иностранными банками, которые сопровождаются открытием счетов лоро (иностранных банков в данном банке) и ностро (данного банка в иностранных). Ранее в тек межд расчетах использовались нац кредитные деньги ведущих стран. С отменой золотого стандарта и прекращением размена кредитных денег на металл отпала необходимость оплаты золотом международных обязательств. Однако золото используется как чрезвычайные мировые деньги при непредвиденных обстоятельствах. В современных условиях золото используется в международных расчетах опосредованно через операции на рынках золота.

Преимущественное использование национальных валют в международных расчетах усиливает зависимость их эффективности от курсовых колебаний, экономической и валютной политики стран — эмитентов этих валют. Состояние международных расчетов зависит от ряда факторов: экономических и политических отношений между странами, валютного законодательства, международных торговых правил и обычаев, банковской практики, условий внешнеторговых контрактов и кредитных соглашений.

Международными расчетами называются платежи по денежным требованиям и обязательствам, возникающим в связи с торгово-экономическими и иными отношениями между организациями, фирмами, отдельными лицами разных стран. Их отличие от внутренних расчетов заключается в том, что они связаны с обменом национальной валюты на другую. При заключении внешнеторговых сделок стороны договариваются о том, в какой валюте будет осуществляться платеж: в валюте одной из сторон или в валюте третьей страны. Иностранная валюта в международном платежном обороте выступает в форме чеков, срочных тратт и тд. Наличные денежные знаки используются в международном платежном обороте физическими лицами, выезжающими в командировку, в качестве туристов. Однако и здесь преимущественная форма для расчетов — денежные аккредитивы, дорожные или туристические чеки, пластиковые карты.

Наибольшая часть международных расчетов в настоящее время осуществляется в долларах США Исторически сложились особенности международных расчетов:

▪ импортеры и экспортеры, их банки вступают в определенные обособленные от внешнеторгового контракта отношения, связанные с оформлением, пересылкой, обработкой товарораспорядительных и платежных документов, осуществлением платежей;

▪ расчеты регулируются нормативными национальными законодательными актами, международными банковскими правилами и обычаями;

▪ расчеты унифицированы и носят документарный характер;

▪ расчеты осуществляются в различных валютах, поэтому на эффективность их проведения влияет динамика валютных курсов;

▪ при расчетах используются унифицированные правила гарантий.

Аккредитивная форма расчетов - соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему лицу (бенефециару) или произвести оплату, акцепт тратты или покупку документов. Виды аккредитивов:

– отзывные и безотзывные;

– подтвержденные и неподтвержденные;

– покрытые и непокрытые;

– переводные и непереводные;

– возобновляемые (револьверные) и невозобновляемые;

– кумулятивные и некумулятивные;

– обычные и резервные;

– «аккредитивы с красной оговоркой» («досрочно открываемые аккредитивы»).

Инкассовая форма расчетов - банк но поручению клиента получает платеж от импортера за отгруженные в его адрес товары, зачисляя эти средства на счет экспортера в банке. Различают простое и документарное инкассо . Простое инкассо означает взыскание платежа по финансовым документам (простые и переводные векселя, чеки, платежные расписки), не сопровождаемым коммерческими документами (счета-фактуры, документы, подтверждающие отгрузку товара, страховые документы, сертификаты). Документарное инкассо — инкассо финансовых документов, сопровождаемое коммерческими документами.

Банковский перевод - поручение одного банка другому выплатить получателю определенную сумму по системе СВИФТ. Могут сочетаться с другими формами расчетов и с гарантией.

Расчеты в форме аванса - оплата товаров производится импортером до отгрузки.

Расчеты по открытому счету - периодические платежи импортера экспортеру после получения товара.

Расчеты с использованием векселей и чеков — используются переводные векселя (тратты), выставляемые экспортером на импортера. Ретратта - встречный переводной вексель, выписанный держателем неоплаченного или неакцептованного переводного векселя на трассанта (кредитора) или индоссанта на сумму векселя плюс издержки. Дорожный ( туристский ) чек - платежный документ, денежное обязательство (приказ) выплатить обозначенную на нем сумму валюты его владельцу. Они выписываются крупными банками в национальной и иностранной валютах разного достоинства. Еврочек выписывается банком без предварительного взноса клиентом наличных денег и на более крупные суммы в счет банковского кредита сроком до одного месяца.

Банковское платежное обязательство - это безусловное обязательство, данное банком гарантом банку получателя, осуществить платежнок обязательство в указанную дату, после того как представленные электронные данные будут успешно сверены с соответствующими требованиями, предусмотренными текстом платежного обязательства. Указанные данные берутся из текстов транспортных и коммерческих документов. Международный оборот БПО регулируется Унифицированному правилами для банковских платежных обязательств (публикация МТП №750, редакция 2014 г.)

Вмешательство государства в сферу международных расчетов проявляется в периодическом использовании валютных клирингов — соглашений между правительством двух и более стран об обязательном взаимном зачете международных требований и обязательств.

Правовым основанием для проведения международных расчетов является внешнеэкономические контракты, а также двусторонние соглашения (контракты) стран-партнеров. В процессе заключения внешнеэкономического контракта контрагенты согласовывают детали коммерческих и финансовых условий платежа.

Внешнеэкономический договор ( контракт ) - это материально оформленное соглашение двух или более субъектов внешнеэкономической деятельности и их иностранных контрагентов, и направлена на установление, изменение либо прекращение их взаимных прав и обязанностей во внешнеэкономической деятельности.

Международные расчеты переплетаются не только с обменом валют, но и с представлением кредита внешнеторговыми партнерами друг другу, то есть проявляется взаимосвязь международных валютно - кредитных и расчетных операций. При составлении валютно-финансовых и платежных условий контрактов (формы условий расчетов) обычно проявляется противоположность интересов экспортера, который стремится получить максимальную сумму валюты в кратчайший срок, и импортера, заинтересованного в выплате наименьшей суммы валюты, ускорении получения товара и отсрочке платежа до момента его конечной реализации. В связи с усилением конкуренции на рынках сбыта и стремлением экспортеров их расширить расчеты по внешнеторговым операциям осуществляются с использованием коммерческого кредита.

40. Роль валютного компонента в международных расчетных отношениях

Практически до начала XIX в. в международных расчетах платежным средством было золото. Это объясняется тем, что во времена золотого стандарта внутренние национальные валюты стран не признавались государствами-экспортерами и функция мировых денег закреплялась за золотом.

Изменения в международной организации труда, концентрации и специализации товарного производства, а также масштабы внешнеторговых связей привели к тому, что расчеты золотом стали очень неудобными. В роли золота как международного средства платежа начали происходить существенные изменения. С развитием кредитных отношений кредитные деньги - банкноты, векселя и чеки - постепенно вытеснили золото сначала из внутреннего денежного обращения, а затем и из международных валютных видносин.

С отменой золотого стандарта и прекращением размена кредитных денег на желтый металл отпала необходимость оплаты золотом международных обязательств. Время в мировой торговле золото используется как чрезвычайные мировые деньги при форс-мажорных обстоятельствах (войны, экономические потрясения и др.). Или когда другие возможности исчерпаны. Например, во время Второй мировой войны львиная доля международных платежей происходила стандартными золотыми слитками.

В современных условиях страны в случае чрезвычайных ситуаций прибегают к продаже части официальных золотых запасов за те валюты, в которых выражены их международные обязательства по внешнеторговым контрактам и кредитным соглашениям. Следовательно, и сейчас золото используется в международных расчетах опосредствованно через операции на рынках золота.

Вытеснение золота из международного платежного оборота способствовало развитию расчетов кредитными деньгами. Как платежное средство эффективно использовались кредитные деньги экономически развитых стран, доля которых в международной торговле была доминуючою.

После Второй мировой войны благодаря стремительному развитию американской экономики в международных расчетах интенсивно начал использоваться доллар.

С 70-х годов новым явлением в системе международных расчетов стало использование коллективных валютных единиц - СДР и ЭКЮ (начиная с 1999 г. вместо экю внедряется евро). Коллективные валюты появились в платежном обороте в результате процесса демонетизации золота, распада Бреттон-Вудской валютной системы и негативных последствий девальвации национальных валют. Как новые мировые кредитные деньги они стали использоваться благодаря тому, что более стабильными валютами.

СДР как платежное средство используются преимущественно в межгосударственных расчетах основном для погашения задолженности стран по кредитам МВФ.

В отличие от СДР евро используется не только в официальном, но и в частном секторах как валюта цены и валюта платежа. При внедрении евро на нее возлагались большие надежды как на валюту, которая станет в Европе единственным платежным средством. Однако стремительная девальвация евро с начала ее введения значительно подорвала доверие к ней, в связи с чем европейские банки в расчетах продолжают использовать национальные валюты таких стран, как Германия, Швейцария, Италия, Франция.

Преимущественное использование национальных валют в международных расчетах усиливает зависимость их эффективности от курсовых колебаний, экономической и валютной политики стран-эмитентов этих валют. Состояние международных расчетов зависит от следующих факторов: экономических и политических отношений между странами; валютного законодательства; международных торговых правил и обычаев; банковской практики стран; условий внешнеторговых контрактов и кредитных соглашений.

41. Международные расчеты: сравнительный анализ форм и видов

Международные расчеты - это регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между юридическими и физическими лицами разных стран.

Форма расчетов представляет собой сложившиеся в международной коммерческой и банковской практике способы оформления, передачи и оплаты товаросопроводительных и платежных документов. Применяемые формы международных расчетов отличаются по доле участия коммерческих банков в их проведении. Минимальная доля участия банков предполагается при осуществлении банковского перевода, т.е. выполнения платежного поручения клиента. Более значительна доля участия банков при проведении инкассовой операции - контроль за передачей, пересылкой товаросопроводительных документов и выдачей их плательщику в соответствии с условиями доверителя. Поэтому выбранная форма расчетов является компромиссом, в котором учитываются экономические позиции контрагентов, степень доверия друг к другу, эк конъюнктура, политическая ситуация и т.п.

Выделяют в основном 3 формы расчетов:

1. Аккредитивная форма расчетов - соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему лицу (бенефециару) или произвести оплату, акцепт тратты или покупку документов.

Виды аккредитивов: - отзывные и безотзывные; - подтвержденные и накеподтвержденные; - покрытые и непокрытые; - переводные и непереводные; - возобновляемые (револьверные) и невозобновляемые; - кумулятивные и некумулятивные; - обычные и резервные; - "аккредитивы с красной оговоркой" ("досрочно открываемые аккредитивы»).

2. Инкассовая форма расчетов - банк но поручению клиента получает платеж от импортера за отгруженные в его адрес товары, зачисляя эти средства на счет экспортера в банке. Виды инкассовых операций: "чистое инкассо" и "документарное инкассо". Чистое инкассо - инкассо финансовых документов (векселя, чеки и другие документы, используемые для получения денежного платежа), не сопровождаемых коммерческими документами (счета-фактуры, транспортные документы, товарораспорядительные документы). Документарное инкассо: - инкассо финансовых документов, сопровождаемых коммерческими документами; - инкассо коммерческих документов, не сопровождаемых финансовыми документами.

Международные расчеты по инкассо регулируются Унифицированными правилами по инкассо (1995). По своей правовой природе этот документ обладает теми же характеристиками, что Унифицированные правила и обычаи для документарных аккредитивов.

3. Банковский перевод - поручение одного банка другому выплатить получателю определенную сумму по системе СВИФТ. Могут сочетаться с другими формами расчетов и с гарантией.

Виды:

Расчеты в форме аванса - оплата товаров производится импортером до отгрузки.

Расчеты по открытому счету - периодические платежи импортера экспортеру после получения товара.

Расчеты с использованием векселей и чеков — используются переводные векселя (тратты), выставляемые экспортером на импортера. Ретратта - встречный переводной вексель, выписанный держателем неоплаченного или неакцептованного переводного векселя на трассанта (кредитора) или индоссанта на сумму векселя плюс издержки. Дорожный (туристский) чек - платежный документ, денежное обязательство (приказ) выплатить обозначенную на нем сумму валюты его владельцу. Они выписываются крупными банками в национальной и иностранной валютах разного достоинства. Еврочек выписывается банком без предварительного взноса клиентом наличных денег и на более крупные суммы в счет банковского кредита сроком до одного месяца.

Банковское платежное обязательство - это безусловное обязательство, данное банком гарантом банку получателя, осуществить платежнок обязательство в указанную дату, после того как представленные электронные данные будут успешно сверены с соответствующими требованиями, предусмотренными текстом платежного обязательства. Указанные данные берутся из текстов транспортных и коммерческих документов. Аккредитив - это сделка, обособленная от международного коммерческого контракта, на котором основан аккредитив. Расчеты в форме документарных аккредитивов имеют абстрактный характер (юридически не зависят от лежащего в их основе договора обязательств.

42. Международные расчеты как метод хеджирования валютно-финансовых рисков во внешнеэкономическом контракте

Валютные риски (т.е. потери от изменения валютных курсов) наступают в момент поступления выручки на счет экспортера.

Для хеджирования валютно-финансовых рисков во внешнеэкономических контрактах используют три формы международных расчетов.

Страхование валютных рисков осуществляется главным образом двумя способами: путем внесения в условия внешнеторгового контракта защитных оговорок, предусматривающих возможность пересмотра отдельных условий контракта в процессе его исполнения; осуществления банками операций с целью страхования (хеджирования) изменения курса валюты цены по отношению к курсу валюты платежа.

Валюта цены (или валюта сделки) - это валюта, в которой устанавливается цена товара (услуги) или выражается сумма предоставленного международного кредита.

Валюта платежа - это валюта, в которой производится фактическая оплата товара (услуги) или погашение международного кредита. Эти две валюты могут совпадать друг с другом или не совпадать.

Валютные риски проявляются при изменении за время осуществления внешнеторговой операции курсового соотношения между валютой платежа и валютой, в которой выражены издержки экспортера или ведется учет его валютных поступлений (валюта цены). Величина валютного риска связана с потерей покупательной способности валюты, поэтому она находится в прямой зависимости от разрыва во времени между сроком заключения сделки и моментом платежа.

Курсовые потери у экспортера (продавца) возникают в случае заключения контрактов до падения курса валюты платежа, потому что за вырученные средства экспортер получит меньше национальных денежных средств.

Импортер же (покупатель) имеет убытки при повышении курса валюты цены, так как для ее приобретения потребуется затратить больше национальных валютных средств.

Валютные оговорки представляют собой специально включаемое в текст контракта условие, в соответствии с которым сумма платежа должна быть пересмотрена в той же пропорции, в которой произойдет изменение курса валюты платежа по отношению к валюте оговорки.

Валютные оговорки увязывают размеры причитающихся платежей с изменениями на валютных товарных рынках. Это наиболее распространенный метод страхования от валютных рисков.

Валютные оговорки бывают:

• косвенные;

• прямые;

• мультивалютные;

• односторонние в пользу экспортера;

• индексные.

Косвенные валютные оговорки применяются в тех случаях, когда цена товара зафиксирована в одной из наиболее распространенных в международных расчетах валют (доллар США, японская иена и др.), а платеж предусматривается в другой денежной единице, обычно национальной валюте.

Прямые валютные оговорки применяются, когда валюта цены и валюта платежа совпадают, но величина суммы платежа, обусловленной в контракте, ставится в зависимость от изменения курса валюты платежей по отношению к другой, более стабильной валюте, так называемой валюте оговорки. Прямая валютная оговорка направлена на сохранение покупательной способности валюты платежа на прежнем уровне.

Мультивалютные оговорки - это оговорки, действие которых основано на коррекции суммы платежа пропорционально изменению курса валюты платежа, но не к одной, а к специально подобранному набору валют ("валютная корзина"), курс которых рассчитывается как их средняя величина по определенной методике.

Следует иметь в виду, что применение всех вышеназванных видов валютных оговорок не может полностью обеспечить страхование от валютного риска.

Может применяться также односторонняя оговорка в пользу экспортера. Например, в контракт может быть введена оговорка о пересмотре контрактной цены, когда изменение курса валюты цены выходит за установленные сторонами пределы колебаний.

Данная односторонняя оговорка в пользу продавца (т.е. экспортера) тоже не в полной степени обеспечивает его интересы, так как ее формулировка не определяет размер возможного увеличения цены, которое ставится в зависимость от договоренности сторон. В этом случае более приемлема оговорка с указанием возможного предела "скольжения" цены. Такое условие эффективно, когда конъюнктура в пользу экспортера, и он может легко найти других покупателей.

Существуют также индексные оговорки, по которым сумма платежа зависит от индексов цен. При использовании индексных оговорок необходимо учитывать следующие обстоятельства.

Во-первых, индексы цен имеют усредненный характер, и их изменения могут не полностью отражать реальное положение дел на рынке данного товара или давать общую картину изменения цен, не адекватную движению цен данного товара.

Во-вторых, очень сложно подобрать наиболее преемлемый индекс цен, поскольку индексы цен публикуют как национальные статистические органы той или иной страны, так и различные международные организации. С этой точки зрения индексы цен, публикуемые национальными статистическими органами, обычно более достоверно отражают динамику покупательной силы валюты импортера.

В случаях, когда расчеты по внешнеэкономическому контракту предусмотрены в валютах третьих стран, обычно используемых для международных платежей, целесообразно применять индексы, публикуемые международными организациями.

В качестве одного из альтернативных способов защиты от валютных потерь при продаже товаров с длительным циклом изготовления и поставки или с предоставлением покупателю рассрочки платежа возможно применение такого метода, как корректировка цены в соответствии с расчетным темпом падения курса или покупательной способности валюты цены, т.е. темпом повышения цены пропорционально предполагаемому обесценению валюты расчетов.

43. Валютно-финансовые и платежные условия внешнеэкономических контрактов

Валютно-финансовые и платежные условия внешнеэкономических сделок — условия, зафиксированные в контракте в результате переговоров участников сделки. При согласовании этих условий проявляется противоположность интересов контрагентов. Например, экспортер стремится получить максимальную сумму валюты в кратчайший срок, а импортер заинтересован в выплате наименьшей суммы, в ускорении получения товара и отсрочки платежа до момента его продажи. Выбор условий сделок зависит от характера экономических и политических отношений между странами, соотношения сил контрагентов и степени их компетентности, а также от традиций и обычаев международной торговли данным товаром.

Валютно-финансовые и платежные условия внешнеэкономических сделок включают следующие основные элементы: валюту цены; валюту платежа; условия платежа; средства платежа; формы расчетов;банки, через которые будут осуществляться эти расчеты.

При выборе валюты цены, где фиксируется цена товара, большое значение имеют:

· вид товара;

· факторы, влияющие на международные расчеты;

· условия межправительственных соглашений;

· международные обычаи.

Иногда цена контракта указывается в нескольких валютах (двух и более) или в валютной корзине в целях страхования валютного риска (см. Риски валютные). В контракте уточняется способ определения цены товара (твердая, скользящая и др.).

Валюта платежа – валюта, в которой должно быть погашено обязательство импортера (или заемщика). При несовпадении валюты цены и валюты платежа в контракте оговариваются курс и условия пересчета первой валюты во вторую:

курс, зафиксированный в определенном виде платежного средства (банковского перевода, векселя и т.д.);

время корректировки (накануне или в день платежа) на определенном валютном рынке (страны-экспортера (импортера) или третьей страны);

курс пересчета (курс продавца, курс покупателя или средний курс на открытие, закрытие рынка или средний курс дня).

Несовпадение валюты цены (например, доллара) и валюты платежа (например, Евро) – один из простейших методов страхования валютного риска. Если курс валюты цены (в долларах) снизился, то сумма платежа (в Евро) пропорционально уменьшается, и наоборот (см. Риски в международных валютно-кредитных и финансовых отношениях).

Различают:

наличные платежи (платежи против отгруженных или полученных товаров или против документов, подтверждающих отгрузку товара в зависимости от условий контракта);

расчеты с предоставлением кредита в виде отсрочки оплаты (кредитные отношения оформляются простым или переводным векселем, выписываемым импортером).

При платежах в форме аванса импортер кредитует экспортера, а при расчетах по открытому счету поставщик кредитует покупателя (см. Международные расчеты).

Альтернативная форма условий расчетов – кредит с опционом наличного платежа (если импортер воспользуется правом отсрочки платежа, то он теряет скидку, предоставляемую при наличной оплате).

К средствам платежа, используемым в международном обороте, относятся:

· векселя;

· платежные поручения;

· банковские переводы (телеграфные и почтовые);

· чеки и т.д.

Наиболее сложная часть платежных условий контракта – выбор формы международных расчетов и формулирование деталей их проведения. Увязка противоположных интересов контрагентов в международных экономических отношениях и организация их взаимных отношений реализуются путем выбора условий сделок. От них в определенной степени зависит эффективность внешнеэкономической деятельности.

44. Аккредитив в международных валютных расчетах: сущность, механизм, участники, виды, преимущества и недостатки

Аккредитив это обязательство банка выплатить продавцу товара сумму аккредитива, если продавец выполнил установленные в аккредитиве условия и представил банку перечисленные в нем документы, подтверждающие его исполнение.

Уникальность аккредитива состоит в том, что обязательство уплатить за товар продавцу берет на себя не покупатель, а нейтральная сторона – банк. Закон возлагает на банки обязанность сохранять прозрачность своей деятельности и избегать чрезмерного риска, поэтому кредитоспособность и ликвидность банков считается более высокой, чем у других компаний. Используя услугу аккредитива, покупатель может улучшить свою кредитоспособность, а продавец может повысить свою уверенность в получении денег.

В расчетах по документарному аккредитиву принимают участие:

· импортер (приказодатель), который обращается в банк с просьбой об открытии аккредитива;

· банк импортера, или банк-эмитент, который открывает аккредитив;

· авизирующий банк (т.е. банка-экспортера), которому поручает известить экспортера об открытии в его пользу аккредитиву и передать ему текст аккредитиву, проверив его действительность;

· бенефициар-экспортер, в пользу которого приоткрывается аккредитив;

· рамбусный банк, если между банком экспортера и банком импортера отсутствуют корреспондентские связи;· перевозчик и экспедитор.

Виды аккредитивов:

1. по возможности отзыва:

- отзывной (может быть изменен или аннулирован банком-эмитентом по распоряжению плательщика в любой момент без предварительного согласования с экспортером и другими участниками операции, поэтому такой аккредитив используется редко)

- безотзывной (не может быть изменен или аннулирован без согласия экспортера, в пользу которого он открыт)

2. по степени подтвержденности:

- подтвержденный (аккредитив, ответственность по которому по просьбе банка-эмитента принимает также другой банк, и этот банк добавляет свое подтверждение.

- неподтвержденный (только банк-эмитент (банк импортера, открывший аккредитив) несет обязательство исполнения аккредитива)

3. в зависимости от покрытия:

- покрытый (аккредитивы, при открытии которых банк-эмитент перечисляет средства плательщика-импортера или предоставленный ему кредит в распоряжение исполняющего банка.)

- непокрытый (покрытие не перечисляется)

4. в зависимости от способа исполнения аккредитивного обязательства банка-эмитента:

- с платежом по предъявлении; - с рассрочкой платежа; - с акцептом; - с негоциацией

5. в зависимости от дополнительных характеристик аккредитивной операции:

- трансферабельные (переводные) аккредитивы (аккредитив по которому бенефициар может передать право на получение средств по аккредитиву одному или нескольким другим лицам)

- аккредитивы с красной оговоркой - Red Clause L/C (аккредитив, по которому продавец сможет получить от исполняющего/подтверждающего банка аванс на оговоренную сумму. Аванс назначается для финансирования или осуществление закупки экспортированного товара. Выплата аванса может осуществляться исполняющим/ подтверждающим банком как за счет банка-эмитента, так и за свой счет)

- револьверные аккредитивы - Revolving L/C (аккредитив, покрывающий поставки партиями через определенные промежутки времени, и используемый в рамках оговоренных частичных сумм, периодически возобновляемых в течение срока действия аккредитива)

- резервные аккредитивы - Standby L/C (представляет собой гарантию, оформленную как аккредитив или обязательство банка уплатить в пользу бенефициара по аккредитиву гарантийную сумму по наступлению гарантийного случая).

Рассматривая с положительной стороны данный продукт можно выделить следующие аспекты: