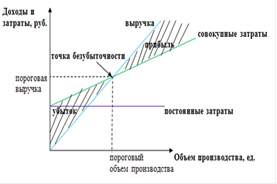

Определение точки безубыточности графическим методом и с помощью аналитических расчётов

В точке безубыточности, получаемая организацией выручка равна ее совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства в точке безубыточности называется пороговым объемом производства. Если предприятие продает продукции меньше порогового объема производства, то оно терпит убытки, если больше - получает прибыль.

Экономическая модель точнее отражает реальную взаимосвязь дохода от продаж, затрат и прибыли предприятия, чем бухгалтерская. Тем не менее, в практической жизни для принятия оперативных управленческих решений достаточно использовать бухгалтерскую модель безубыточности.

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненное преимущество этого метода заключается в том, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке

Рассмотрим вариант аналитического расчета.

Точка безубыточности является таким объемом производства продукции, при котором полученные доходы покрывают все затраты и расходы предприятия, но не дают прибыли, то есть прибыль равна нулю.Здесь так же, как и в графическом способе, при расчетах учтем, что вся произведенная продукция будет реализована, то есть объем производства соответствует объему продаж.

Выручка от реализации продукции вычисляется по формуле:

1) Вр = Ипост + Ипер + П, где: Вр – выручка от реализации продукции; Ипост – постоянные издержки;

Ипер – переменные издержки; П – прибыль.

Значения выручки и издержек должны относиться к одному и тому же периоду времени – месяц, квартал, год. В результате расчетов мы получим значение точки безубыточности за тот же период времени.

При критическом объеме производства (продаж), т.е. в точке безубыточности, прибыль равна нулю, следовательно:

2) Вр = Ипост + Ипер

Учитывая, что выручка от реализации равна произведению объема продаж и цены продукции, и, поскольку нас интересует критический объем производства продукции, в расчетах будем использовать именно его, следовательно:

3) Вр = Тб * Ц, где:

Тб – точка безубыточности, или критический объем выпуска (реализации) продукции в натуральных единицах (в штуках); Ц – цена единицы продукции.

Сумма переменных издержек будет равна произведению средних переменных издержек на единицу продукции и объема производства (реализации), который, как уже упоминалось, равен критическому объему. Формула 2) принимает вид:

4) Тб * Ц = Ипост + ИСпер * Тб, где:

ИСпер – средние переменные издержки на единицу продукции.

Отсюда можно выразить критический объем производства продукции, или точку безубыточности в натуральном выражении, или в единицах продукции:

5) Тб = Ипост / (Ц – ИСпер)

Точка безубыточности в денежных единицах (Тбд) может быть рассчитана по формуле:

6) Тбд = Вр * Ипост / (Вр – Ипер)

Одним из недостатков метода является отсутствие учета налоговых выплат. Взяв за основу расчет точки безубыточности, можно по аналогии вычислить объем производства для получения запланированной (целевой) прибыли.

Анализ кромки безопасности

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф - Q ' где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%, где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q' и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Дата: 2019-05-29, просмотров: 459.