Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов. Понятия «основные фонды» и «основные средства» предприятия в большинстве случаев используют как однозначные. Однако между ними существует различие. Основные фонды представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда. Как материально-вещественные ценности основные фонды имеют денежную оценку, и в денежной оценке их принято называть основными средствами. Термин «основные средства» используется в нормативных документах, в формах бухгалтерской отчетности.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

• предназначен для использования в производстве продукции, для выполнения работ, оказания услуг, управленческих нужд либо для предоставления за плату во временное владение и пользование или временное пользование;

• предназначен для длительного использования, т.е. в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он больше 12 месяцев;

• не должен быть предназначен для продажи;

• способен приносить экономические выгоды (доход) фирме в будущем.

При этом активы, в отношении которых выполняются перечисленные условия и стоимость которых в пределах лимита, установленного фирмой в учетной политике (но не более 20 000 руб. за единицу), могут отражаться в составе материально-производственных запасов (МПЗ). Это значит, что организация самостоятельно выбирает, учитывать эти объекты в составе основных средств или же в составе МПЗ.

Основные средства — представляют собой совокупность активов, участвующие во многих производственных циклах, сохраняющие свою натуральную форму и переносящие свою стоимость на изготовленную продукцию постепенно (частями) по мере износа.

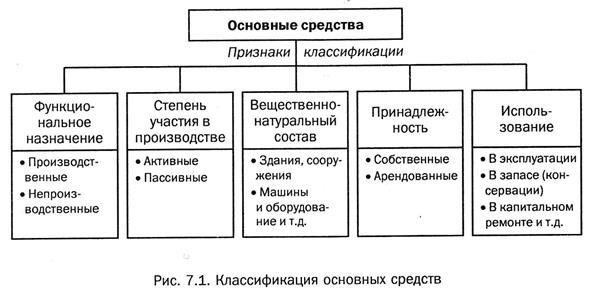

Для управления основными средствами применяется их классификация по различным признакам (рис. 7.1).

1. По функциональному назначению основные средства предприятия подразделяются на производственные и непроизводственные.

Производственные основные средства связаны с производством продукции, выполнением работ, оказанием услуг.

Непроизводственные основные средства служат для удовлетворения культурно-бытовых потребностей работников (стадионы, дома отдыха, санатории, поликлиники, детские сады, объекты жилищно-коммунального хозяйства и др.).

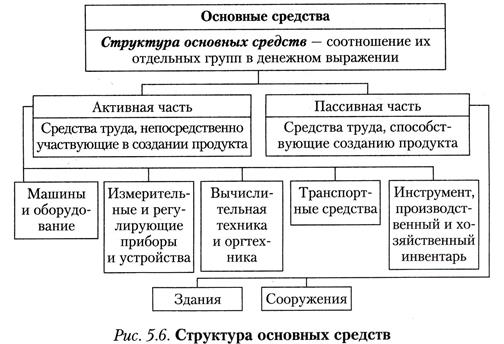

2. По характеру (степени) участия в процессе производства основные средства подразделяют на активные и пассивные. Соотношение активной и пассивной частей в денежном выражении определяет структуру основных средств (рис. 5.6).

К активной части относят виды основных средств, которые непосредственно участвуют в процессе производства продукции и оказывают прямое влияние на объем, качество выпускаемой продукции: машины и оборудование, транспортные средства и инструменты и т.д.

Все остальные основные фонды относят к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для производственного процесса (здания, сооружения и др.).

Доля активной части в общей стоимости основных фондов является важнейшим показателем их структуры, чем она выше, тем более прогрессивна ее структура и развит технический уровень производства.

3. По вещественно-натуральному составу основные средства подразделяются на следующие виды:

• здания, сооружения;

• рабочие и силовые машины и оборудование;

• измерительные и регулирующие приборы и устройства;

• вычислительная техника;

• транспортные средства;

• инструмент;

• производственный и хозяйственный инвентарь и принадлежности;

• рабочий, продуктивный и племенной скот;

• многолетние насаждения;

• внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования.

4. В зависимости от принадлежности (имеющихся прав на объекты) основные средства подразделяются на:

- принадлежащие организации (предприятию) на праве собственности;

- находящиеся у организации (предприятия) в оперативном управлении или хозяйственном ведении.

- арендованные.

5. По характеру использования основные средства подразделяются на:

- находящиеся в эксплуатации;

- в резерве;

- на консервации;

- в капитальном ремонте (реконструкции или достройке).

6. По отраслевой принадлежности различают основные средства промышленности, торговли, сельского хозяйства и др.

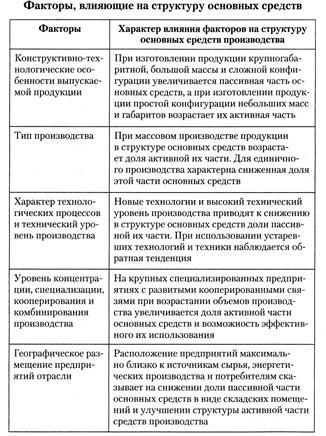

Производственная структура основных фондов предприятия зависит от следующих факторов:

• от технической оснащенности предприятия;

• уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства;

• размещения предприятия;

• форм воспроизводства основных фондов;

• технологической структуры капитальных вложений;

• отраслевых особенностей и других факторов.

Возрастная структура основных производственных фондов характеризует их распределение по возрастным группам (периоду использования), например до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст основных фондов рассчитывается как средневзвешенная величина. Такой расчет может быть выполнен как в целом по предприятию, так и по отдельным группам машин и оборудования.

Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения основных производственных фондов, особенно активной части, так как от этого зависят результаты деятельности предприятия.

Нематериальные активы.

В соответствии с ПБУ 14/2007 «Учет нематериальных активов» к нематериальным активам относятся:

- произведения науки, искусства, литературы;

- программы для электронных вычислительных машин;

- изобретения;

- полезные модели;

- селекционные достижения;

- секреты производства (ноу-хау);

- товарные знаки и знаки обслуживания;

- деловая репутация (гудвилл).

Для принятия объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

- отсутствие у объекта материально-вещественной формы

- объект способен приносить фирме экономические выгоды в будущем;

- объект предназначен для длительного использования, т.е. со СПИ более 12 месяцев или одного операционного цикла (если он более 12 месяцев);

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и права фирмы на результаты интеллектуальной собственности;

- возможность выделения или отделения (идентификации) объекта от других активов;

- первоначальная стоимость объекта может быть достоверно определена;

- фирмой не предполагается продажа объекта в течение 12 месяцев.

Определение первоначальной стоимости и начисление амортизации по нематериальным активам (НМА) аналогична основным средствам. Приобретенная деловая репутация амортизируется в течение 20 лет (но не более срока деятельности фирмы) линейным методом. НМА по которым невозможно определить СПИ, нормы амортизации устанавливаются в расчете на 10 лет, но не более срока деятельности фирмы.

Выбытие НМА имеет место в случае:

- прекращения срока действия права фирмы на результаты интеллектуальной собственности;

- прекращения использования НМА вследствие морального износа;

- передачи НМА в виде вклада в уставный (складочный) капитал другой организации;

- передачи по договору мены, дарения, др. причинам.

Дата: 2019-05-29, просмотров: 691.