Тема 6 Основные фонды предприятия, их состав и воспроизводственная характеристика

Нематериальные активы.

В соответствии с ПБУ 14/2007 «Учет нематериальных активов» к нематериальным активам относятся:

- произведения науки, искусства, литературы;

- программы для электронных вычислительных машин;

- изобретения;

- полезные модели;

- селекционные достижения;

- секреты производства (ноу-хау);

- товарные знаки и знаки обслуживания;

- деловая репутация (гудвилл).

Для принятия объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

- отсутствие у объекта материально-вещественной формы

- объект способен приносить фирме экономические выгоды в будущем;

- объект предназначен для длительного использования, т.е. со СПИ более 12 месяцев или одного операционного цикла (если он более 12 месяцев);

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и права фирмы на результаты интеллектуальной собственности;

- возможность выделения или отделения (идентификации) объекта от других активов;

- первоначальная стоимость объекта может быть достоверно определена;

- фирмой не предполагается продажа объекта в течение 12 месяцев.

Определение первоначальной стоимости и начисление амортизации по нематериальным активам (НМА) аналогична основным средствам. Приобретенная деловая репутация амортизируется в течение 20 лет (но не более срока деятельности фирмы) линейным методом. НМА по которым невозможно определить СПИ, нормы амортизации устанавливаются в расчете на 10 лет, но не более срока деятельности фирмы.

Выбытие НМА имеет место в случае:

- прекращения срока действия права фирмы на результаты интеллектуальной собственности;

- прекращения использования НМА вследствие морального износа;

- передачи НМА в виде вклада в уставный (складочный) капитал другой организации;

- передачи по договору мены, дарения, др. причинам.

Тема 7. Оборотные средства предприятия: их характеристика и управление

Оценка эффективности использования оборотных средств предприятия.

К числу показателей эффективности использования оборотных средств можно отнести следующие:

1. Коэффициент оборачиваемость оборотных активов (Коб.оа.) = Выручка от реализации ТПРУ / Среднегодовая стоимость оборотных активов.

2. Период оборачиваемости оборотных активов (ПОоа). = 365 дней / Коб.оа. или

Кко = 365 дней * Среднегодовая стоимость оборотных активов / Выручка от реализации ТПРУ

3. Рентабельность оборотных активов (Rоа) = (Чистая прибыль /` Среднегодовая стоимость оборотных активов) * 100.

Рост значений коэффициентов оборачиваемости оборотных активов и уменьшение периодов оборачиваемости в днях можно рассматривать как положительную тенденцию, т.к. это свидетельствует о повышении интенсивность использования средств предприятием, ускорении оборачиваемости капитала, что способствует росту получаемых финансовых результатов и наоборот.

Рост значений коэффициентов рентабельности можно рассматривать как положительную тенденцию, т.к. это свидетельствует о повышении интенсивности использования ресурсов предприятия, улучшение управления капиталом предприятия, способности его получать доходы и прибыль, повышении устойчивости его финансового состояния в целом и наоборот.

Тема 8. Трудовые ресурсы предприятия, организация и оплата труда.

Тема 9. Планирование деятельности предприятия. Производственная программа предприятия и мощность.

1. Процесс планирования как элемент экономической политики предприятия.

Экономическая политика — это проводимая организациями генеральная линия экономических действий, в целях придания желаемой направленности экономического развития организации, воплощаемая в совокупности предпринимаемых предприятием мер, экономических рычагов, систем управления, посредством которых реализуется социально-экономическая стратегия развития организации, достигаются намечаемые цели и задачи.

Субъекты микроэкономики (предприятия, организации, индивидуальные предприниматели) не только подчиняются законам рынка, но и стремятся к самостоятельному (осознанному) принятию решений, важнейшим инструментом которого является планирование деятельности. Необходимость планирования развития организации обусловлена тем, что в современных условиях выживают только быстро и адекватно реагирующие на изменение внешней и внутренней среды организации. Планирование является основой всей деятельности организации, так как без него невозможно обеспечивать согласованность в работе, контролировать бизнес-процессы, определять потребность в ресурсах, а также стимулировать работников.

Процесс планирования базируется на данных прогнозирования и представляет собой одну из основных функций менеджмента, включающую формирование необходимого объёма всех видов ресурсов для обеспечения деятельности предприятия из различных источников и рациональное распределение этих ресурсов во времени.

Процесс планирования заключается в обосновании принятых фирмой экономических целей, выборе оптимальных путей их реализации, обосновании видов хозяйственной деятельности, объемов и сроков производства, используемых технологий, использования ограниченных производственных ресурсов. Таким образом, планирование хозяйственной деятельности предприятия служит основой для реализации таких функций менеджмента как: целеполагание, организация, учет, контроль, регулирование и стимулирование.

Выделяют две формы планирования:

1. Внешнее (планирование деятельности фирмы на рынке) — связано с учетом рыночных законов, экономической среды, рыночной ниши в которой существует и работает фирма в целях достижению целей и задач организации. Направлено на внешних субъектов — потребителей, конкурентов, поставщиков и выражается в разработке и реализации маркетинговой стратегии.

2. Внутренее планирование — осуществляется с учетом внутренних особенностей деятельности организации, структуры ее капитала, оборачиваемости активов, кадрового состава в целях построения такой системы планирования и управления организацией, которая позволяла реализовать стратегию развития организации.

При планировании следует учитывать этап развития организации. Развитие организации по шкале времени может быть представлено в терминах жизненного цикла, означающего как процессуальность развития, так и его стадийность (создание бизнес-проекта; внедрение его на рынок, стадия роста; стадия зрелости; стадия старения).

2. Этапы и принципы процесса планирования развития организации.

Выделяют несколько этапов процесса планирования развития организации:

Этап 1. Организационная диагностика проблем развития организации

Этап 2. Разработка целей развития организации.

Этап 3. Определение конкретных задач для достижения поставленной цели.

Этап 4. Разработка путей и средств достижения задач организации.

Этап 5. Поиск альтернативных решений.

Этап 6. Прогнозирование развития организации с учетом разработанных мероприятий.

Этап 7. Оценка эффективности разработанных мероприятий.

Этап 8. Окончательное принятие планового решения о развитии организации.

Этап 9. Контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими.

Этап 10(0) Корректировка плана развития.

Неотъемлемой частью процесса планирования развития организации является соблюдение принципов планирования, определяющих его характер и содержание. Первые четыре принципа планирования определил Анри Файоль, позднее пятый принцип обосновал А. Ансофф.

| Принцип | Содержание принципа |

| 1. Единства (системности) | Организация — сложная, многоуровневая социально-экономическая система, состоящая из ряда подсистем, в каждой из которых осуществляется функция планирования, поэтому планирование должно иметь системный характер. |

| 2. Непрерывности | Процесс планирования развития организации должен осуществляться постоянно в рамках жизненных циклов программ и проектов, а планы постоянно корректироваться. |

| 3. Гибкости | Планы должны быть способны менять свою направленность и предварительные параметры в связи с возникновением непредвиденных обстоятельств, для этого необходимо предусматривать финансовые резервы. |

| 4. Точности | План должен быть составлен с максимальной точностью, быть детальным и конкретным. |

| 5. Участия | Каждый работник организации становится участником плановой деятельности, независимо от должности и выполняемых функций, в результате чего получает более глубокое понимание цели и задачи деятельности организации в целом и отдельных ее подразделений. |

| 6. Самостоятель-ности | Принцип реализуется по вертикали путем интеграции и дифференциации плановых заданий, а по горизонтали — путем координации планов структурных подразделений организации. |

| 7. Эффективности | Затраты на планирование, зависящие от уровня конкретизации и детализации планов, не должны превышать эффект от их применения. |

Общие принципы планирования деятельности предприятия дополняются принципами внутрифирменного производственного планирования:

1. Принцип сквозного планирования предполагает, что планирование должно охватить все аспекты деятельности фирмы, а показатели каждого плана должны основываться на показателях других планов. Так, показатели плана закупок сырья и материалов должны, с одной стороны, опираться на показатели плана производства готовой продукции, а с другой — на принятые в фирме нормы расходов сырья и материалов;

2. Принцип реалистичности исходит из того, что показатели плана производства должны быть реалистичными и не должны отклоняться ни в сторону завышения, ни в сторону занижения. Отклонение как в ту, так и в другую сторону могут обернуться дополнительными потерями для фирмы. Так, завышенный план производства может привести к тому, что производство будет работать не на рынок, а на склад, а занижение плана производства приведет к неполному удовлетворению спроса на данный вид продукции и недополучению прибыли;

3. Принцип оптимизации предполагает, что производственные процессы следует оптимизировать не в ходе производства, а до их начала, на этапе планирования;

4. Принцип преобладания интересов фирмы над интересами структурных подразделений. Несмотря на то, что любая фирма — система, в разных структурных подразделениях работают люди со своими интересами. К тому же, в отличие от плановой системы хозяйствования план производства не спускается «сверху», а разрабатывается самой фирмой с участием разных структурных подразделений. Поэтому очень важно найти «золотую середину»: с одной стороны, любой план производства должен содержать компромисс между интересами и возможностями разных структурных подразделений, с другой — интересы фирмы (сохранение долгосрочной конкурентоспособности, максимизация прибыли и др.) должны иметь приоритет над интересами структурных подразделений.

Таблица 10.2. Планирование объема производства

| Тип планирования | Срок | Пример | Уровень принятия решения |

| Стратегическое | Свыше 1 года | Принятие принципиального решения о выпуске того или иного вида продукции и составление годового плана | Топ-менеджмент |

| Операционное | От 1 месяца до 1 года | Определение месячных планов по видам продукции | Средний уровень менеджмента |

| Оперативно-календарное | До 1 месяца | Еженедельные и ежедневные графики производства продукции, закупок ресурсов, загрузки производственных мощностей и использования персонала | Нижний уровень менеджмента и уровень исполнителей |

Производство и реализация продукции являются основными видами работ, дающими предприятию возможность наилучшим образом использовать имеющиеся в его распоряжении материальные и трудовые ресурсы.

План производства и реализации продукции состоит из трех частей: производственная программа, производственная мощность, реализация продукции.

План производства и реализации продукции состоит из трех частей: производственная программа, производственная мощность, реализация продукции.

Производственная программа предприятия включает объем выпуска продукции, задания по номенклатуре, ассортименту, количеству, качеству, срокам и стоимости намечаемых к выпуску изделий, выполнению работ промышленного характера. Производственная программа служит исходной базой для расчета потребности в материальных, трудовых и финансовых ресурсах. Объем производства продукции можно оценить в натуральных и стоимостных показателях. В стоимостных показателях оцениваются товарная и валовая продукция, валовой и внутризаводской оборот, объем реализованной продукции.

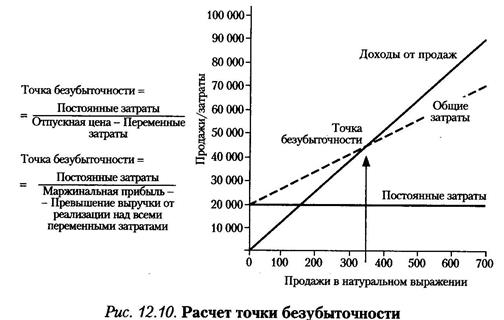

При планировании производственной программы, для обеспечения безубыточности деятельности и эффективного управления экономическими и финансовыми результатами производственно-хозяйственной деятельности организации осуществляется расчет порога рентабельности (точки безубыточности) и запаса финансовой прочности.

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции.

Запас финансовой прочности — показатель финансовой устойчивости фирмы, разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Эта величина показывает, на сколько процентов может снизиться объем продаж, чтобы предприятию удалось избежать убытка или насколько далеко предприятие от точки безубыточности.

Пример 1. По приведенным данным определите запас финансовой прочности: выручка – 20 млн. руб., постоянные затраты – 8 млн. руб., переменные затраты – 10 млн. руб.

Решение:

Пример 2. Цена изделия, составляющая в базовом периоде 200 тыс. у. е, в плановом повысилась на 10%. Постоянные издержки = 2000 тыс. у. е., удельные переменные - 60 тыс. у. е. Определить, как изменение цены повлияет на критический объём продаж.

Решение:

При увеличении цены реализации продукции на 10% произойдет увеличение маржинальной прибыли приходящейся на единицу продукции с 140тыс. у.е. до 160 тыс. у.е., что позволит уменьшить критический объем продаж с 15 до 13 единиц и будет способствовать снижению предпринимательского риска деятельности предприятия.

Тема 6 Основные фонды предприятия, их состав и воспроизводственная характеристика

Дата: 2019-05-29, просмотров: 350.