| Наименование показателей | 2002 | 2003 | Отклонение |

| Объем заготовки сахарной свеклы | 200000 | 184358 | -15642 |

| В т.ч. объем закупок свеклы | 130000 | 112000 | 18000 |

| Сахаристость свеклы, % | 16,5 | 15,84 | -0,66 |

| Общие потери сахара, % | 3,5 | 3,91 | 0,41 |

| Потери сахара в производстве, % | 1,07 | 1,16 | 0,09 |

| Выход сахара, % к массе свеклы | 13 | 11,15 | -1,85 |

| Выход мелассы, % к массе свеклы | 4 | 3,95 | 0,05 |

| Наименование показателей | 2002 | 2003 | отклонение |

| Выход жома, % к массе свеклы | 44,8 | 43,6 | 1,2 |

| Суточная производительность т/сут. | |||

| По переработке свеклы | 2365 | 2600 | 235 |

| По выработке сахара | 327 | 338 | 11 |

| Длительность сокодобывания | 45 | 44 | -1 |

| Длительность периода производства | 60 | 57 | -3 |

| Инвестиции на 2003 г. | 6987326 | ||

| Оплата свеклосдатчиков за услуги по переработке, % | 37 | 39 | 2 |

| Стоимость услуг по перевозке свеклы, руб/т. км | 1,72 | 1,8 | 0,08 |

| Расход условного топлива, % | 5,6 | 6,25 | 0,65 |

| Расход известкового камня, % | 7,18 | 6,46 | -0,72 |

По этой же причине на 1,85% уменьшился выход сахара, на 1,2% - выход жома и на 0,05%- выход мелассы.

Суточная производительность увеличилась на 235 т/сут - по переработке свеклы и на 11т/сут - по выработке сахара. Длительность сокодобывания уменьшилась на 1 сутки. Это связано с уменьшением производственного периода на 3 суток.

Увеличилась оплата свеклосдатчиков за услуги по переработке на 2%. Это связано с уменьшением объёма закупок свеклы.

Стоимость услуг по перевозке увеличилась на 0,08 руб./т.км., так как увеличился расход топлива на 0,65%. Снизился расход известкового камня на 0,72%.

Имущественный комплекс ООО «Промсахар» состоит из:

· производственных зданий;

· производственных вспомогательных зданий;

· складских зданий;

· сооружений;

Производственные здания:

· главный корпус

· котельная с машинным залом и ХВО

· переходная галерея из гл. корпуса в ТЭЦ

· жомосушка

· здание КИПиА

· пождепо

· сырьевая лаборатория - 2шт.(Призаводской свеклопункт, Кореневский свеклопункт)

· весовые – 4 ШТ. (Призаводской свеклопункт Кореневский свеклопункт)

· паровозное депо

· насосные станции - 6шт.

· стройцех

· мехмастерская

· трансформаторная подстанция

· сахарный склад — З шт.

· мешкотара

· материальный склад

· склад сухого жома

· склад «Модуль» - 2шт.

· кладовая

· склад свеклосемян

Непроизводственные здания:

· административно-бытовой корпус

· заводоуправление

· железнодорожная станция

· контора (Кореневский свеклопункт)

Сооружения:

· свеклоподьемная станция с бурачной ямой

· станция доочистки свеклы

· дымовая труба

· галерея жомоудаления с жомовой ямой

· поля фильтрации

· радиальный отстойник

· мазутная емкость подземная

· водонапорная башня

· железнодорожные пути.

2.2. Анализ экономических показателей.

Хозяйствующий субъект осуществляет свою производственно-товарную деятельность на рынке самостоятельно, но в условиях конкуренции. Одним из инструментов исследования рынка и обеспечения конкурентоспособности является анализ коммерческой деятельности хозяйствующего субъекта, в том числе анализ его технико-экономического состояния.

Прежде всего, хотелось бы дать понятие основных показателей при производстве продукции.

Производственная мощность предприятия – это максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленных планом номенклатуре и ассортименте, при полном использовании производственного оборудования и площадей, с учётом применения передовой технологии, улучшения организации производства и труда, обеспечение высокого качества продукции.

Имея данные производственной мощности предприятия и объёма произведённой продукции, мы можем узнать коэффициент использования производственной мощности:

Кп.м. = Q/ Mср.

где Кп.м. – коэффициент производственной мощности;

Q – объём производства продукции;

Mср. – среднегодовая производственная мощность.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, трудовых ресурсов, а также стоимость других затрат.

Полная себестоимость – это затраты на производство и реализацию всей продукции, а также общецеховые расходы. Рассчитывается она по следующей формуле:

С = Q * C i = Q * (И пер. i + И пост. I) = И пер + И пост.,

где С – полная себестоимость продукции;

И пер – общие переменные затраты;

И пост – общие постоянные затраты;

Q – объём производства в натуральном выражении;

C i - себестоимость единицы продукции;

И пер. i – переменные затраты на единицу продукции;

И пост. I – постоянные затраты на единицу продукции.

Товарная продукция ( Q т) – это стоимость: готовых изделий, предназначенных для реализации на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия; полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, предназначенных к отпуску на сторону; стоимость работ промышленного характера, выполняемых по заказам со стороны или непромышленных хозяйств и организаций своего предприятия.

Реализованная продукция ( Q р) отличается от товарной на величину остатков готовой продукции на складе на начало года и товаров отгруженных, но не оплаченных на начало и конец отчётного года, и также исчисляется в текущих ценах:

( Q р) = ( Q т) + (С н – С к) + (О н – О к),

где С н – остатки готовой продукции на складе на начало года;

С к - остатки готовой продукции на складе на конец года;

О н - остатки товаров отгруженных, но не оплаченных на начало

года;

О н - остатки товаров отгруженных, но не оплаченных на конец

года.

Затраты на 1 рубль товарной и реализованной продукции рассчитываются исходя из данных себестоимости и объёма:

Z тп = С тп/ Q тп,

где Z тп – затраты на 1 рубль товарной (реализованной) продукции.

Прибыль от реализации продукции (П р) является основной формой накопления предприятия и рассчитывается как разница между выручкой от реализации продукции (В р) (с учётом НДС и акцизов) и затратами на производство и реализацию, входящими в себестоимость продукции:

П р = В р – С.

Чистая прибыль (П ч) – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов:

П ч = П нал – Н пр * П нал,

где П нал – налогооблагаемая прибыль;

Н пр – налог на прибыль.

Успех хозяйственной практики во многом зависит также от того, какое место в ней занимают оборотные средства и насколько целенаправленно и точно выполняются необходимые для этого условия.

Коэффициент оборачиваемости оборотных средств (К об) представляет собой объём выручки от реализации продукции в расчёте на 1 рубль оборотных средств:

К об = Q р/О ср,

где О ср – средний остаток оборотных средств.

Скорость оборота оборотных средств (Т о) определяется делением числа финансовых дней в году (360) (в квартале) на коэффициент оборачиваемости:

Т о = 360/К об.

Этот показатель рассчитывается в днях и характеризует продолжительность одного оборота.

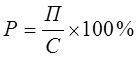

Анализ основных технико-экономических показателей предприятия характеризуется абсолютными и относительными показателями. Абсолютный показатель – это сумма прибыли (доходов). Относительный показатель – уровень рентабельности. Рентабельность представляет собой доходность производственно-торгового процесса. Уровень рентабельности предприятия, связанного с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции:

,

,

где Р – уровень рентабельности, %;

П р – прибыль от реализации продукции;

С – себестоимость продукции, руб.

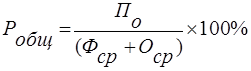

Рентабельность производства показывает, насколько результативно используется имущество предприятия; она определяется как процентное отношение годовой прибыли к сумме среднегодовой стоимости основных фондов и сумме оборотных средств:

где Фср. и Оср. - среднегодовая стоимость основных и оборотных средств предприятия.

В процессе анализа изучается динамика изменения объёма чистой прибыли, уровень рентабельности и факторы, их определяющие. Основными факторами, влияющими на чистую прибыль, являются объем выручки от реализации продукции, уровень себестоимости, уровень рентабельности, доходы от внереализационных операций, расходы по внереализационным операциям.

Анализ технико – экономических показателей ООО «Промсахар» приведен в таблице 2.5.. Он приводится в сравнении с 2002 годом.

По данным таблицы 2.5. мы видим, что на предприятии ООО «Промсахар» среднегодовая производственная мощность составляет как в 2003 году, так и в2002 году 47,5 тонн.

Произошло увеличение объёма производства продукции в 2003 году по сравнению с 2002 годом на 62,8%, т.е. с 19,6 до 31,9т, объём реализации продукции увеличился на 199908 тыс. руб., с 105115 тыс. руб. до 305023 тыс. руб. или на 190,2% за счёт имеющейся на складе продукции.

В 2002 году прибыль от реализации продукции на ООО «Промсахар» снизилась на 841 тыс. руб., с 5827 до 4986 тыс. руб., или на 14,4 %. После уплаты налогов и от других видов деятельности предприятие получило убыток в сумме 154 тыс. руб., который по сравнению с предыдущим годом на 31,9% меньше.

Отрицательным результатом работы ООО «Промсахар» является снижение рентабельности продукции по сравнению с 2002 годом на 3,9 %, с 5,5% до 1,6 %; хотя рентабельность производства увеличилась на 1,0%, с 7,0 до 8,0%.

Таблица 2.5.

|

| Основные технико-экономические показатели | |||||

|

| ООО"ПРОМСАХАР" | |||||

| № | Показатели | Ед.изм. | Фактически | Относительная | ||

|

| пред.год | отчет. год | величина, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. | Среднегодовая производственная мощность | тонн | 47,5 | 47,5 | 100,0 | |

| 2. | Уровень использования производственной | |||||

|

| мощности | % | 41,3 | 67,2 | 162,76 | |

| 3. | Объем производства продукции | тонн | 19,6 | 31,9 | 162,8 | |

| 4. | Товарная продукция | тыс.руб. | 190719 | 284521 | 149,2 | |

| 5. | Объем реализованной продукции | тыс.руб. | 105115 | 305023 | 290,2 | |

| 6. | Среднесписочная численность ППП | чел. | 658 | 718 | 109,1 | |

|

| в том числе: | |||||

|

| численность рабочих | чел. | 525 | 513 | 97,7 | |

|

| численность служащих | чел. | 133 | 205 | 154,1 | |

| 7. | Фонд оплаты труда | тыс.руб. | 15980 | 31130 | 194,8 | |

| 8. | Себестоимость товарной продукции | тыс.руб. | 101477 | 278830 | 274,8 | |

| 9. | Себестоимость реализованной продукции | тыс.руб. | 113651 | 300037 | 264,0 | |

| 10. | Затраты на 1 рубль товарной продукции | руб. | 0,53 | 0,98 | 184,2 | |

| 11. | Затраты на 1 рубль реализованной продукции | руб. | 1,08 | 0,98 | 91,0 | |

| 12. | Среднегодовая стоимость основных | |||||

|

| производственных фондов | тыс.руб. | 35042 | 38294 | 109,3 | |

| 13. | Среднегодовая стоимость оборотных средств | тыс.руб. | 41942,7 | 71455,7 | 170,4 | |

| 14. | Прибыль от реализованной продукции | тыс.руб. | 5827 | 4986 | 85,6 | |

| 15. | Прибыль отчетного года | тыс.руб. | -223 | -154 | 69,1 | |

| 16. | Прибыль, остающаяся в распоряжении пред- | |||||

|

| приятия (после уплаты налогов и т. Д.) | тыс.руб. | -223 | -154 | 69,1 | |

| 17. | Рентабельность продукции | % | 5,5 | 1,6 | 29,5 | |

| 18. | Рентабельность производства | % | 7,6 | 4,5 | 60,0 | |

| 19. | Скорость оборачиваемости оборотных средств | дни | 145,6 | 85,5 | 58,7 | |

|

| Коэффициент оборачиваемости оборот.средств | 2,51 | 4,27 | 1,70 | ||

| 20. | Дебиторская задолженность | тыс.руб | 86046 | 198061 | 230,2 | |

| 21. | Кредиторская задолженность | тыс.руб | 91374 | 46640 | 51,0 | |

На снижение уровня рентабельности повлиял рост себестоимости реализованной продукции на 164%,что повысило сумму затрат предприятия.

Соответственно произошел рост затрат на 1 руб. реализованной продукции на 0,1 руб., с 1,08 до 0,98 руб.

Анализ технико-экономических показателей ООО «Промсахар» показал, что снижение рентабельности продукции произошло за счет роста себестоимости реализованной продукции. Рентабельность производства увеличилась на 1,0 %, так как среднегодовая стоимость оборотных средств в 2003 году увеличилась на 70,4%.

Дебиторская задолженность также увеличилась в 2003 году по сравнению с 2002 годом на 130,2% , а кредиторская задолженность уменьшилась на 51% т.е на 44734 тыс.руб.

Из этого мы можем сделать вывод что в связи с большей реализацией продукции 2003 года и продукции находящейся на складах предприятие смогло расплатиться с часть кредиторов.

Далее рассмотрим ассортимент производимой продукции ООО «Промсахар».

Прежде всего, хотелось бы дать понятие ассортимента и товара.

Товар – это продукт труда, произведённый для продажи.

Ассортимент – это группы товаров тесно связанных между собой либо в силу схожести того, что их продают одним и тем же группам клиентов или через одни и те же торговые точки, или в рамках одного и того же диапазона цен.

Такой продукт ООО «Промсахар», как сахар-песок (таблица 2.6.), является стандартизированным, так как это товар, предлагаемый различными предприятиями, но воспринимается покупателями как во всех случаях и соответствует нормам ГОСТа (цвет, влажность и другие).

Таблица 2.6.

Дата: 2019-05-29, просмотров: 388.