| № п/п |

Показатели |

Способ расчета |

Нормальное значение | Величина коэффициентов (в долях единицы) | ||

| На начало периода | На конец периода | Отклон. в динамик (+,-) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

1. 1.

| Общий показатель Платежесп-сти | 0,51 | 0,92 | 0,41 | ||

2. 2.

| Коэффициент абс-лютной ликвидности | 0,01 | 0,03 | -0,01 | ||

3. 3.

| Коэффициент "критической оценки" | Допустимое значение: оптимальное: | 0,72 | 1,03 | 0,31 | |

| 4.

| Коэффициент текущей ликвидности | Необх..значение L4≈2,0,оптимал. значение L4≈2,5ч3,0 | 1,35 | 1,20 | -0,5 | |

| 5.

| Коэффициент маневренности Функционир. капитала | Уменьшение показателя в динамике- пол-ный факт | 1,82 | 5,03 | 3,21 | |

6. 6.

| Доля оборотных средств в активах | 0,79 | 0,81 | 0,02 | ||

7. 7.

| Коэффициент обеспеченности собственными средствами | -0,26 | 0,17 | 0,43 | ||

| 8.

| Коэффициент восстановления платежеспособности | Не менее 1,0 | 0,87 | 0,69 | -0,18 | |

| 9.

| Коэффициент утраты Платежеспособности | Не менее 1,0 | 0,77 | 0,82 | 0,05 | |

Из таблицы 2.11. мы видим, что:

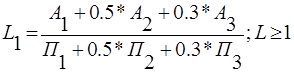

1. общий показатель платёжеспособности выражается через коэффициент платёжеспособности, представляющий собой отношение, имеющихся в наличии денежных сумм к сумме срочных платежей на определенную дату или на постоянный период.

Из данных таблицы 2.11 мы видим, что данный показатель меньше 1, то есть составляет 0,41, значит предприятие испытывает недостаток платежных средств;

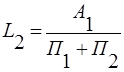

2. коэффициент абсолютной ликвидности представляет собой отношение денежных средств, готовых для платежей и расчетов, к краткосрочным обязательствам:

Анализ данного показателя ООО «Промсахар» даёт нам понять, что для покрытия краткосрочной задолженности денежных средств на предприятии недостаточно, то есть предприятие является ненадежным заёмщиком (L2 = -0,01);

3. коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Он определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств (производственные запасы, готовая продукция, денежные средства и другие), к наиболее срочным обязательствам (краткосрочные кредиты банков и различные кредиторские задолженности).

Из данных таблицы 2.11.видно,что данный показатель ООО «Промсахар» L4 = -0,5, то есть его результат меньше 2,0, значит предприятие является неплатежеспособным;

4. коэффициент манёвренности функционирующего капитала характеризует способность маневрировать своими средствами, то есть вкладывать их в производство и получать с них доходы.

Расчёт данного показателя осуществляется по формуле:

ООО «Промсахар» по данным таблицы 2.11. имеет положительный результат в 3,21, что является отрицательным фактом для работы предприятия.

5. доля оборотных средств в активах

,

,

хотя в 2003 году возросла по сравнению с 2002 годом на 0,02, но для работы предприятия этого результата недостаточно.

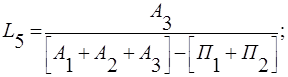

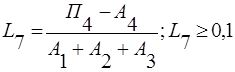

6. наличие собственных оборотных средств у предприятия характеризует коэффициент обеспеченности собственными средствами, который определяется как отношение разности между объемами источников собственных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств и прочих оборотных активов:

Так как по данным результата таблицы 2.11. L7=0,43, это характеризуется (в основном) за счет увеличения в 2003 году сумм запасов; дебиторской задолженности.

Окончательным решением о финансовой неустойчивости предприятия являются отсутствие у него реальной возможности восстановить свою платежеспособность и выполнить обязательства перед кредиторами.

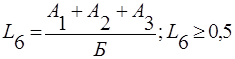

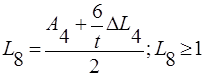

Так как при анализе таблицы 2.11. мы видим, что коэффициент текущей ликвидности меньше 2,0, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам.

, L8 =0,87

, L8 =0,87

На основании результатов анализа оценки состоятельности предприятия, можно сделать следующий вывод: неустойчивое финансовое положение характеризуется неэффективным размещением средств, неудовлетворительной платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банками, недостаточно устойчивой потенциальной финансовой базой, связанной с неблагоприятными ситуациями в производстве.

Финансовую устойчивость предприятия можно оценить следующими показателями (таблица 2.12.)

Дата: 2019-05-29, просмотров: 344.