Эластичность спроса и предложения.

Содержание ответа: Эластичность спроса: виды и степени. Факторы, определяющие ценовую эластичность спроса. Значение анализа ценовой эластичности спроса. Зависимость изменения дохода продавцов от степени ценовой эластичности спроса.

Эластичность предложения и факторы, ее определяющие. Значение фактора времени в производстве. Временные периоды в производстве (мгновенный, краткосрочный и долгосрочный).

ОТВЕТ:

Чувствительность рынка к изменению цен, дохода или каких-либо других показателей рыночной конъюнктуры отражается в показателе эластичности, которая может быть охарактеризована специальным коэффициентом. Концепция эластичности в экономической теории появилась достаточно поздно, но очень быстро стала одной из фундаментальных. Общее понятие эластичности пришло в экономику из естественных наук. Экономическое определение эластичности было впервые дано Альфредом Маршаллом в 1885 г.

Наиболее общее определение эластичности - отношение относительного приращения функции к относительному приросту независимой переменной или степень реакции одной экономической величины на изменение другой

Эластичность характеризуется коэффициентом эластичности, который показывается влияние изменения одной переменной на другую

(2)

(2)

Эластичность спроса (или предложения) вычисляется как отношение процентного изменения величины спроса (предложения) к процентному изменению какой-либо детерминанты.

При подсчете коэффициента эластичности используют два основных метода:

• Эластичность по дуге (или дуговая эластичность).

Применяется при измерении эластичности между двумя точками на кривой спроса или предложения и предполагает знание первоначальных и последующих уровней цен и объемов. Практически используются средние для отрезка АВ величины цены и объема (рис.5):

(3)

(3)

Падение цены даже одного товара оказывает влияние на общий уровень цен и делает потребителей относительно богаче.

Эффект замещения (субституции) – потребитель будет покупать больше продукции, цена которой снизилась, и заменять ею другие товары, которые при этом относительно подорожают.

Характерные черты четырех основных моделей рынка

Характеристики

Модель рынка

Крайней противоположностью рынка совершенной конкуренции является чистая монополия.

К наиболее значимым характеристикам данной структуры рынка относятся следующие:

1. Единственный производитель (продавец) конкретного товара или услуги.

2. Не существует близких товаров-заменителей. Товар, производимый монополией, является уникальным в том смысле, что не только не существует фирм, производящих аналогичный продукт, но и нет фирм, создающих близких (с точки зрения потребителей) аналогов. В условиях чистой монополии фирма обладает особой рыночной властью, позволяющей ей регулировать рыночные цены на свою продукцию, изменяя объемы продаж. Вместе с тем фирма не может назначать любые цены, поскольку ограничена платежеспособностью потребителей и действием закона спроса.

3. Отсутствие свободы входа на рынок. Монополия может существовать лишь в условиях, когда проникновение и деятельность на рынке других фирм являются практически невозможными или экономически неэффективными. Среди наиболее важных барьеров входа в отрасль выделяют:

Естественный монополизм - основан на положительной экономии от масштаба производства, которая столь значительна, что одна фирма может обеспечить продукцией весь рыночный спрос при меньших издержках, чем несколько открыто конкурирующих фирм.

Наличие у фирмы патента на продукцию или на технологический процесс, применяемый при ее изготовлении.

Владение и контроль поставок редкого или стратегически важного сырья.

Предоставление фирме правительственной лицензии быть исключительным производителем (продавцом) в данной географической области.

Высокие транспортные расходы, способствующие формированию изолированных местных рынков и появлению локальных монополистов в рамках единой в технологическом смысле отрасли.

Предложение такой продукции, которую потребители предпочитают продукции всех остальных фирм.

4. Совершенное знание всех субъектов рынка. Все решения принимаются в условиях определенности. Это означает, что единственный продавец (производитель) и все покупатели знают все необходимые параметры рынка: цены, физические характеристики товара, функции доходов и издержек. При этом предполагается (так же как и при совершенной конкуренции), что информация распространяется мгновенно и бесплатно.

Анализ рыночных условий при чистой монополии и совершенной конкуренции позволяет выявить следующие различия между данными рыночными структурами:

1. При чистой монополии рыночная цена обычно выше, а объем производства ниже, чем при совершенной конкуренции.

2. На монопольном рынке эффективность использования ресурсов обычно ниже, чем при совершенной конкуренции. Поскольку фирма-монополист заинтересована в сокращении совокупного объема выпуска, то часть ресурсов оказываются невостребованными.

3. Монополист обладает особой рыночной властью, которая позволяет ему диктовать цены и объемы выпуска.

Основными чертами, отличающими рынок монополистической конкуренции от других рыночных структур, являются:

дифференциация продукции;

большое количество продавцов;

относительно низкие барьеры вхождения и выхода из отрасли;

жесткая неценовая конкуренция.

Дифференциация продукции - ключевая характеристика данной рыночной структуры. Она предполагает наличие в отрасли группы продавцов (производителей), выпускающих близкие, но не однородные по своим характеристикам товары, т.е. товары, не являющиеся совершенными заменителями.

Дифференциация товаров может быть основана на:

- физических характеристиках товара;

- месторасположении;

- "мнимых" различиях, связанных с упаковкой, торговой маркой, имиджем фирмы, рекламированием.

Термин "олигополия" происходит от слов греческого происхождения - oligos (несколько) и poleo (продаю).

Олигополия - это рыночная структура, большая часть производства и продаж которой осуществляется небольшим числом сравнительно крупных предприятий. Иногда ее еще определяют как "рынок немногих" или "конкуренцию немногих". Остановимся на наиболее значимых характеристиках олигопольного рынка.

- НЕБОЛЬШОЕ КОЛИЧЕСТВО ФИРМ В ОТРАСЛИ

Господство в отрасли нескольких, относительно (а иногда, и абсолютно) крупных предприятий - характерный признак олигопольного рынка. Крупный размер подавляющей части предприятий-олигополистов - следствие их немногочисленности на рынке. Как правило, от 2-3 до 10-15 компаний удовлетворяют подавляющую часть рыночного спроса.

Принципиальным следствием небольшого количества фирм на рынке являются их особые взаимоотношения, проявляющиеся в тесной взаимозависимости и остром соперничестве между предприятиями. В отличие от совершенной конкуренции или чистой монополии при олигополии деятельность любой из фирм вызывает обязательную ответную реакцию со стороны конкурентов. Подобная взаимозависимость действий и поведения немногочисленных фирм является ключевой характеристикой олигополии и распространяется на все сферы конкуренции: цену, объем продаж, долю рынка, инвестиционную и инновационную деятельности, стратегию стимулирования сбыта, послепродажные услуги и т.д.

- ОДНОРОДНОСТЬ ИЛИ ДИФФЕРЕНЦИРОВАН-НОСТЬ ПРОДУКТА

Тип производимого олигополией продукта может быть как однородным, так и дифференцированным.

Если потребители не имеют особых предпочтений к какой-либо фирменной марке, если все товары отрасли являются совершенными заменителями, то отрасль называется чистой, или однородной олигополией. Наиболее типичными примерами практически однородной продукции выступают цемент, сталь, алюминий, медь, свинец, газетная бумага, вискоза.

Если товары имеют торговую марку и не являются совершенными заменителями (причем разница между товарами может быть как реальной (по техническим характеристикам, дизайну, качеству изготовления, предоставляемым услугам), так и мнимой (фирменная марка, упаковка, реклама), то продукция считается дифференцированной, а отрасль называется дифференцированной олигополией. Примерами могут служить рынки автомобилей, компьютеров, телевизоров, сигарет, зубной пасты, безалкогольных напитков, пива.

- СТЕПЕНЬ ВЛИЯНИЯ НА РЫНОЧНЫЕ ЦЕНЫ

Степень влияния фирмы на рыночные цены, или ее монопольная власть высока, хотя и не в такой мере, как при чистой монополии.

Количественное значение данного Лернера для олигопольного рынка больше, чем при совершенной и монополистической конкуренции, но меньше, чем при чистой монополии, т.е. колеблется в пределах 0<L<1.

- БАРЬЕРЫ

Вход на рынок для новых фирм труден, но возможен. При рассмотрении данной характеристики необходимо различать уже сложившиеся, медленно растущие рынки и рынки молодые, динамично развивающиеся.

Для медленно растущих олигопольных рынков характерны очень высокие барьеры. Как правило, это отрасли со сложной технологией, крупным оборудованием, высокими размерами минимально эффективного производства, значительными затратами на стимулирование сбыта.

Для молодых развивающихся олигопольных рынков возможно появление новых фирм, поскольку спрос расширяется достаточно быстро, и увеличение предложения не оказывает понижающего воздействия на цены.

Инфляция и безработица

Содержание ответа: Сущность, условия и причины инфляции. Виды инфляции (инфляция спроса и инфляция издержек производства). Измерение инфляции. Индексы цен и темпы инфляции. Правило «величины 70». Инфляционное перераспределение доходов. Инфляционный налог. Экономические и социальные издержки инфляции. Меры борьбы с инфляцией.

Безработица: причины, типы и уровень. Естественный уровень безработицы. Экономические и социальные издержки безработицы. Закон Оукена. Меры борьбы с безработицей. Безработица и инфляция. Кривая Филлипса. Соотношение выгод и издержек борьбы с инфляцией.

ОТВЕТ:

Инфляция – устойчивая тенденция к повышению общего (среднего) уровня цен – выражает долговременный процесс снижения покупательной способности денег.

Это означает, что инфляция – процесс длительный, некая тенденция, и поэтому ее следует отличать от скачка цен. Инфляция не означает роста всех цен в экономике. Цены на разные товары могут вести себя по-разному: повышаться, понижаться, оставаться без изменения. Важно, чтобы увеличился общий индекс цен – дефлятор ВВП.

Процессом, противоположным инфляции, является дефляция – устойчивая тенденция снижения общего уровня цен. Существует также понятие дезинфляции, что означает снижение темпа инфляции.

Обесценивание денег может происходить в силу разных обстоятельств. Среди основных причин инфляции можно выделить следующие:

-спад производства, вызванный любыми причинами (недостаток ресурсов – инфляция спроса; рост издержек – инфляция предложения).

-монополизм производителей на определение цен;

-рост доли «теневой» экономики;

-эмиссия денег для покрытия расходов госбюджета;

-политика ЦБ, повлекшая увеличение денежной массы в стране: выдача кредитов правительству для покрытия госрасходов; выдача кредитов КБ, которые идут на выдачу займов своим клиентам - юридическим и физическим лицам;

-излишние расходы на милитаризацию в условиях структурных перекосов в экономике;

-появление в экономике «социальной инфляции», которую связывают с монополией профсоюзов, добивающихся роста заработной платы;

-«импортируемая инфляция», связанная с притоком в страну иностранной валюты, низким курсом национальной валюты, что ведет к росту цен на импортные товары.

Условием возникновения инфляции является преобладающая динамика номинальной денежной массы по сравнению с ростом национального дохода. Однако это лишь условие возникновения инфляции, которое не объясняет причин ее возникновения. Сложность проблемы заключается в том, что инфляция может сопровождаться как ростом, так и спадом производства.

Поэтому выявить причины инфляции можно, рассмотрев ее как многофакторный процесс, формирующийся под воздействием взаимосвязанных как денежных (монетарных), так и неденежных факторов.

Если преобладают денежные факторы, то имеет место инфляция спроса («инфляция покупателей»). Под воздействием неденежных факторов формируется инфляция издержек (предложения) («инфляция продавцов»). Взаимодействие этих двух типов инфляции затрудняет ее сдерживание. Инфляция спроса может быть вызвана как монетарными, так и немонетарными факторами.

Монетарные факторы: рост номинального количества денег, прерывающий рост производства при неизменной скорости их обращения; возрастание скорости оборота денежной массы, вызванное инфляционными ожиданиями экономических субъектов.

Немонетарные факторы: изменение поведения экономических субъектов (автономного реального потребления домохозяйств, плановых инвестиций фирм, государственных расходов и чистого экспорта); структурные сдвиги в совокупном спросе.

Инфляция предложения (издержек) - рост цен со стороны производителей, в ответ на возросшие издержки производства. Ее провоцируют все факторы, которые смещают кривую предложения влево.

Рис. 32 Инфляция предложения

Как видно из рисунка при уменьшении предложения (кривая предложения смещается S1 - S2), объемы предлагаемой продукции уменьшаются Q1 - Q2, а вот цена на них увеличивается P1 - Р2, стимулируя инфляцию предложения.

Инфляция спроса - рост цен со стороны продавцов и производителей, в ответ на возросший спрос.

Рис. 33 Инфляция спроса

На вертикальном участке увеличить объемы производства невозможно, т.к. ресурсы максимально использованы. Увеличение спроса AD3 – AD4 , приводит к росту цен на товары из P1 - Р2 , что стимулирует инфляцию спроса.

Анализ моделей инфляции спроса и предложения (издержек) показывает: взаимодействие роста цен на конечную продукцию и цен на ресурсы образует инфляционную спираль – механизм, сочетающий действия факторов, вызывающих как инфляцию спроса, так и инфляцию предложения.

Различают открытую и скрытую (подавленную) инфляцию. Открытая инфляция проявляется в условиях свободных цен. Скрытая инфляция проявляется в исчезновении товаров. Если государство устанавливает цены ниже равновесных, возникает дефицит на товарном рынке. Этот вид инфляции может присутствовать в любой экономической системе, где велико государственное вмешательство в рыночные процессы.

Главным показателем инфляции выступает ее темп (или уровень), который определяется по формуле:

(31)

(31)

где Р – средний уровень цен в текущем году; Р‑1 – средний уровень цен в предшествующем году. Показателями уровня инфляции являются индексы цен.

Индексы цен - это относительные показатели, характеризующие соотношение цен во времени.

Различают следующие основные виды индексов цен:

- индекс потребительских цен (ИПЦ) измеряет стоимость корзины потребительских товаров и услуг, в том числе на отдельные виды товаров в различных городах;

- индекс стоимости жизни - показатель, характеризующий динамику стоимости набора потребительских товаров и услуг (в соответствии с фактической структурой потребительских расходов населения);

- индекс цен производителей - показатель, отражающий изменения оптовых цен производителей в определенный период времени;

- дефлятор валового внутреннего продукта (ВВП) - отношение номинального ВВП к реальному, или показатель снижения реального ВВП;

- индекс оптовых цен производителя (индекса цен товаров производственного назначения) отражает изменение цен определенного количества промежуточных товаров, используемых в производстве. Изменение оптовых цен отражает динамику цен на сырье, полуфабрикаты, материалы, конечные виды продукции на оптовом рынке;

- индекс розничных цен набора 25 важнейших видов продуктов питания;

- индексы количества наличных денег в обращении и выпуска денег в обращение;

- индекс стоимости строительства;

- индекс экспортных и импортных цен.

Наиболее часто используется индекс потребительских цен (ИПЦ) - отношение цены потребительской корзины в текущем году к ее цене в базисном году. При исчислении этого индекса принимают во внимание не все конечные товары и услуги, а только те, которые составляют так называемую потребительскую корзину, приобретаемую типичным домашним хозяйством. Сюда входят основные продовольственные товары, набор непродовольственных товаров (одежда, обувь, бытовые товары) и основных услуг (медицинские, транспортные услуги, связь, отдых и т.д.).

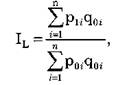

Индекс цен, рассчитываемый для неизменного набора товаров, получил название индекса Ласпейреса: сравниваются цены текущего периода и базового на одинаковый набор товаров (товарную корзину). Формула Ласпейреса показывает, насколько фиксированная товарная корзина становится дороже в текущем периоде:

(32)

(32)

Этот индекс учитывает цены импортных товаров и не учитывает возможность замены более дорогих товаров более дешевыми, т. е. происходит недооценка возможного изменения товарной структуры.

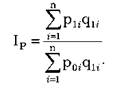

Индекс, рассчитываемый для изменяющегося набора, т.е. учитывающий возможность взаимного замещения товаров, называется индексом Паше. Этот индекс показывает, насколько фиксированная товарная корзина текущего периода дороже или дешевле, чем в базовом периоде:

(33)

(33)

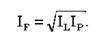

Оба рассмотренных индекса имеют недостаток: в них не учитываются изменения номенклатуры потребительских товаров, а значит, не отражаются сдвиги в товарных корзинах потребителей. Если индекс Ласпейреса несколько завышает рост цен и соответственно динамику стоимости жизни (реальные затраты потребителей на приобретение определенных наборов товаров и услуг), используют индекс Фишера:

(34)

(34)

Индекс Фишера представляет собой среднегеометрическое значение индексов Ласпейреса и Паше. Этот индекс устраняет недостатки двух рассмотренных индексов.

Для стран, где наблюдаются устойчивые темпы инфляции, можно использовать «правило величины 70». Правило помогает быстро подсчитать количество лет, необходимых для удвоения уровня цен: надо разделить число 70 на темп ежегодного увеличения уровня цен в процентах. "Правило величины 70" обычно применяется в случаях, когда, например, надо установить, сколько потребуется времени, чтобы реальный ВНП или личные сбережения удвоились.

Так, если критерием выступает темп (уровень) инфляции, то различают:

а) умеренную инфляцию. Она измеряется процентами в год, и ее уровень составляет до 10 % в год. Темп инфляции на уровне 3–4% в год полагается нормальным явлением для современной экономики, считается стимулом для увеличения выпуска и носит название естественного уровня инфляции;

б) галопирующую инфляцию. Измеряется в пределах до 200 % в год. Она свидетельствует о серьезных нарушениях кредитно‑денежной политики в стране.

в) высокую инфляцию. Она измеряется в процентах в месяц, может составить 200–300 и более процентов в год.

г) гиперинфляцию, измеряемую в процентах в неделю и даже в день. Ее уровень составляет 40–50 % в месяц или более 1000 % в год.

И открытая, и подавленная инфляция негативно влияют на благосостояние населения сразу по двум направлениям - через сбережения и через текущее потребление, т. е. социально-экономические последствия инфляции связаны, прежде всего, с изменением доходов. Происходит перераспределение доходов между частным сектором и государством, между участниками производства и получателями трансфертных выплат, между трудом и капиталом.

Перераспределение доходов между частным сектором и государством связано с уплатой инфляционного налога.

Покупательная способность (ценность) денег – это то количество товаров и услуг, которое можно купить на одну денежную единицу. Если цены на товары повышаются, то на одну и ту же сумму денег можно купить меньше товаров, чем раньше, а это означает, что покупательная способность денег падает. Таким образом, чем выше уровень цен (чем выше темп инфляции), тем меньше покупательная способность денег, а чем меньше покупательная способность денег, тем меньшее количество наличных денег хотят держать люди на руках. Это связано с тем, что люди, которые хранят наличные деньги, в период инфляции платят инфляционный налог – налог на покупательную способность денег, представляющий собой разницу между величинами покупательной способности денег в начале и в конце периода, в течение которого происходила инфляция. Чем больше наличных денег имеет человек и чем выше темп инфляции, тем больше величина инфляционного налога, от которого зависит покупательная способность (ценность) денег.

Инфляция независимо от того, ожидаемая она или непредвиденная, имеет серьезные издержки. Величина этих издержек определяется темпом инфляции: чем выше темп инфляции, тем ее издержки больше. К издержкам инфляции относятся:

1) издержки «стоптанных башмаков», представляющие собой трансакционные издержки инфляции, т. е. издержки по совершению сделки (в данном случае это издержки по получению наличных денег). Поскольку инфляция влечет за собой налог на наличные деньги, то, стараясь избежать этого налога, люди стремятся хранить меньше наличных денег на руках и либо вкладывают их в банк на депозит под определенный процент, либо покупают ценные бумаги, приносящие доход.

2) издержки «меню»: этот вид издержек несут фирмы‑продавцы. При изменении цен они должны: а) часто менять ценники, прейскуранты, перепечатывать каталоги своей продукции, что требует немалых полиграфических затрат; б) нести почтовые издержки по их распространению и по рекламированию новых цен; в) нести издержки принятия решений относительно самих новых цен. Рост темпа инфляции увеличивает эти издержки;

3) издержки на микроэкономическом уровне. Они связаны с изменением относительных цен и снижением эффективности деятельности фирм в результате ухудшения распределения ресурсов. Поскольку, с одной стороны, изменение цен обходится фирмам дорого (высоки «издержки меню»), а с другой стороны, из‑за боязни отпугнуть частыми изменениями цен своих постоянных клиентов фирмы стараются менять цены как можно реже. В условиях инфляции относительные цены тех товаров, цены на которые в течение некоторого периода времени фирмы держат без изменения, падают и по отношению к ценам тех товаров, на которые фирмы быстро меняют цены, и по отношению к общему уровню цен. Это ухудшает размещение ресурсов, поскольку экономические решения основываются на относительных ценах и ресурсы направляются в те виды производства, которые производят более дорогостоящие товары. Между тем изменение относительных цен в период инфляции не отражает действительного различия в эффективности производства разных видов товаров, а отражает лишь разницу в скорости изменения цен на разные товары разными фирмами. В частности, цена товара, которая меняется только один раз за год, является искусственно завышенной в начале года и искусственно заниженной в конце года;

4) издержки, связанные с искажениями в налогообложении, порожденные инфляцией. Инфляция увеличивает налоговое бремя на доходы, полученные по сбережениям, и таким образом снижает стимулы к сбережениям; соответственно ухудшаются условия и возможности экономического роста.

Инфляция оказывает воздействие на два вида доходов на сбережения:

а) на доходы от продажи ценных бумаг, представляющие собой разницу между более высокой ценой, по которой ценная бумага продана человеком, и более низкой ценой, по которой она была им ранее куплена.

б) на номинальную ставку процента, которая облагается налогом, даже несмотря на то что часть номинальной ставки процента в соответствии с эффектом Фишера просто компенсирует инфляцию. Так, если человек дает кредит, например 100 долл., и хочет получить 5 % годовых (5 долл.), то, ожидая инфляцию на уровне 10 %, он должен назначить номинальную ставку процента, равную 15 %, чтобы получить в конце года 115 долл., из которых его номинальный доход составит 15 долл. (из них 10 долл. скомпенсируют инфляцию, т. е. падение на 10 % покупательной способности денег, и 5 долл. должен был бы составить его реальный доход). Однако правительство берет налог (фиксированный процент) с величины номинального дохода, т. е. с 15 долл. В результате после выплаты налога реальный доход человека будет меньше 5 долл., причем чем выше уровень инфляции, тем меньше величина реального дохода, остающегося после выплаты налога. Это происходит потому, что номинальная ставка процента увеличивается на ту же величину, что и темп инфляции, а с увеличением номинальной ставки процента растут и налоги. Поэтому на реальный доход до выплаты налога инфляция воздействия не оказывает, а реальный доход после выплаты налога уменьшается, что снижает стимул к сбережениям;

5) издержки, связанные с тем, что деньги перестают выполнять свои функции, что порождает путаницу и неудобство. Деньги служат единицей счета, с помощью которой измеряется стоимость всех товаров и услуг.

Рост уровня цен означает не только падение покупательной способности денег, но и снижение реальных доходов. Однако в условиях, когда инфляция неожиданная и непредсказуемая, избежать падения реальных доходов у всех экономических агентов невозможно, поэтому последствием непредвиденной инфляции является перераспределение доходов и богатства. Непредвиденная инфляция обогащает одних экономических агентов и делает бедными других. Доходы и богатство перемещаются:

а) от кредиторов к должникам. Непредвиденная инфляция работает как налог на будущие поступления и как субсидия на будущие выплаты . Поэтому, если оказывается, что инфляция выше, чем ожидалось в момент предоставления кредита, получателю будущих платежей (кредитору) хуже, поскольку он получит деньги с более низкой покупательной способностью, чем те, которые он выдал в кредит. Человеку, который занял деньги (заемщику), лучше, потому что он имел возможность использовать деньги, когда у них была более высокая стоимость, а вернул долг деньгами с более низкой стоимостью. Таким образом, когда инфляция выше, чем ожидалось, богатство перераспределяется от кредиторов к заемщикам; когда инфляция ниже, чем ожидалось, выигравшие и проигравшие меняются местами;

б) от рабочих к фирмам. Утверждение о том, что непредвиденная инфляция работает как налог на будущие поступления и как субсидия на будущие выплаты, применимо к любому контракту, который продолжается во времени, в том числе контракту найма на работу. Когда инфляция выше, чем ожидалось, те, кто получает деньги в будущем (рабочие), несут ущерб, а те, кто платит (фирмы), выигрывают. Вследствие этого фирмы выигрывают за счет рабочих, когда инфляция больше, чем ожидается; когда инфляция меньше, чем ожидалось, выигравшие и проигравшие меняются местами;

в) от людей с фиксированными доходами к людям с нефиксированными доходами. Люди с фиксированными доходами, прежде всего государственные служащие и люди, живущие на трансфертные выплаты, не могут предпринять меры по увеличению своих номинальных доходов, и в периоды непредвиденной инфляции, если не проводится полная индексация доходов, их реальные доходы быстро падают. Люди с нефиксированными доходами имеют возможность увеличивать свои номинальные доходы в соответствии с темпом инфляции, поэтому их реальные доходы могут не только не уменьшиться, но даже увеличиться;

г) от людей, имеющих накопления в денежной форме, к людям, не имеющим накоплений . Реальная ценность накоплений по мере роста темпов инфляции падает, поэтому реальное богатство людей, имеющих денежные накопления, уменьшается;

г) от пожилых к молодым. Пожилые страдают от непредвиденной инфляции в наибольшей степени, поскольку, с одной стороны, они получают фиксированные доходы (пенсию), а с другой стороны, как правило, имеют накопления в денежной форме. Молодежь, имея возможность увеличивать свои номинальные доходы и не имея денежных накоплений, страдает в наименьшей степени;

д) от всех экономических агентов, имеющих наличные деньги, к государству. От непредвиденной инфляции в определенной степени страдает все население. Обогащается только один экономический агент – государство. Выпуская в обращение дополнительные деньги (производя эмиссию денег), государство получает доход, который называется сеньораж, т. е. доход государства от эмиссии денег. Государство покупает товары и услуги, а расплачивается обесценивающимися деньгами, т. е. деньгами, покупательная способность которых тем ниже, чем больше дополнительных денег выпущено в обращение.

Таким образом, к позитивным последствиям инфляционных процессов относится способствует повышению цен и нормы прибыли, поэтому на ранних этапах этого процесса способствует экономическому росту. К негативным последствиям инфляционных процессов относятся:

- снижение реальных доходов населения;

- обесценивание сбережений населения (повышение процентов на вклады, как правило не компенсирует падение реальных размеров сбережений);

- потеря у производителей заинтересованности в создании качественных товаров (увеличивается выпуск товаров низкого качества, сокращается производство относительно дешевых товаров);

- ограничение продажи сельскохозяйственных продуктов в городе деревенскими производителями в силу падения заинтересованности, в ожидании повышения цен на продовольствие;

- ухудшение условий жизни преимущественно у представителей социальных групп с твердыми доходами (пенсионеров, служащих, студентов, доходы которых формируются за счет госбюджета);

- ослабление позиций властных структур (снижается доверие к программам и мероприятиям, намечаемым и проводимым правительством).

Поскольку инфляция на протяжении всего ХХ века является одной из основных макроэкономических проблем в развитых странах, актуальной становится проблема осуществления государственной антиинфляционной политики.

Антиинфляционная политика предполагает контроль за уровнем цен, а в наиболее острых случаях, особенно в ситуации гиперинфляции, - осуществление мер, направленных на сокращение денежной массы в обращении. Антиинфляционные меры делятся на:

1. Краткосрочные, которые эффективны лишь непродолжительное время, т.к. воздействуют не на причины инфляции, а на ее последствия:

а) льготы предприятиям, которые выпускают дополнительное количество продукции;

б) массированный импорт потребительских товаров;

в) рост % ставок по вкладам для стимуляции сбережений.

2. Долгосрочные, воздействующие на причины инфляции:

меры, направленные на эффективное функционирование рынка (налоговые, правовые, и т.п.);

б) ограничение эмиссии денег, т.е. уменьшение денежной массы в обращении путем изъятия части избыточных, по сравнению с потребностями денежного обращения, бумажных денег.

в) снижение бюджетного дефицита;

г) ограничение зарубежных правительственных займов.

При выборе антиинфляционной политики необходимо в первую очередь правильно выявить ее источники. Если мы имеем дело преимущественно с инфляцией спроса, основными направлениями антиинфляционной политики будут:

сокращение темпов роста денежной массы за счет проведения жесткой кредитно-денежной политики: повышение цены кредита, сокращение выпуска денег и т.п.

повышение налогов с физических лиц и т.п.

Если речь идет об инфляции предложения (издержек), правительство будет осуществлять:

понижение налоговых ставок с юридических лиц в целях создания стимулов для развития производства;

осуществление активного антимонопольного регулирования;

повышение производительности факторов производства и т.д.

Важным явлением, характеризующим макроэкономическую нестабильность и имеющим циклический характер изменений, выступает безработица. Чтобы определить, кто такие безработные, следует рассмотреть основные категории населения. Население страны с макроэкономической точки зрения делится на две группы: включаемые в численность рабочей силы и не включаемые в численность рабочей силы.

К категории не включаемых в численность рабочей силы относятся люди, не занятые в общественном производстве и не стремящиеся получить работу (дети до 16 лет, люди, отбывающие срок заключения в тюрьмах, люди, находящиеся в психиатрических лечебницах, инвалиды). Данные категории людей называют «институциональным населением», поскольку они находятся на содержании государственных институтов.

К категории включаемых в численность рабочей силы относят людей, которые либо имеют место работы в общественном производстве, либо работы не имеют, но работать хотят и работу активно ищут. Таким образом, общая численность рабочей силы равна сумме количества занятых и безработных.

Чтобы вести анализ проблемы безработицы, необходимо, прежде всего, четко определить, кого считать безработным. Критерии признания человека безработным:

- трудоспособный возраст (от 16 до 55 у женщин и 60 лет у мужчин);

- отсутствие у человека постоянного источника заработка в течение некоторого времени (например, месяц);

- доказанное стремление человека найти работу (например, обращение его в службу занятости).

Безработица - это циклически повторяющиеся явления на рынке труда, которые выражаются в превышении предложения рабочей силы над спросом на неё.

Принимая во внимание эволюцию теорий занятости, можно сделать общий вывод по вопросу о причинах безработицы, который состоит в том, что сама рыночная форма организации хозяйства неизбежно порождает безработицу, ибо она предполагает:

банкротство предприятий в условиях конкуренции;

накопление капитала в условиях технического и научного прогресса;

диспропорциональность в динамике потребления, сбережений и инвестиций;

циклический характер производства;

несовершенство конкуренции на рынке труда;

несовершенство инфраструктуры рынка труда.

Для оценки безработицы используется ряд показателей:

1) численность граждан, обратившихся за помощью в органы трудоустройства:

2) уровень безработицы, который рассчитывается по формуле

:  (35)

(35)

3) продолжительность безработицы.

Общая величина безработицы, которая зафиксирована в стране на конкретный момент времени, носит название фактической. Она включает две составляющие: явную и скрытую. Явная безработица – это официальная, зарегистрированная в Фонде занятости населения. Она статистически отражена среди прочих экономических показателей. Скрытая безработица опасна тем, что она никак не фиксируется. Дело в том, что сегодня все чаще встречаются случаи, когда трудовая книжка субъекта находится на каком-либо предприятии, т. е. фактически он числится в качестве его работника, но в то же время он не участвует в производственном процессе, создании ВВП и не получает заработную плату.

Существует следующая классификация безработицы:

1. Фрикционная. Данный вид безработицы имеет также и другое название – добровольная. Сюда включаются лица, которые ищут работу и уже готовы к ней приступить, а также те, кто сам уволился для того, чтобы сменить место работы.

2. Структурная безработица. В экономике очень часто происходят структурные сдвиги, когда отрасли начинают иметь абсолютно разное значение в общем производстве ВВП, а экономика в целом как бы переспециализируется. В результате актуальными и востребованными на рынке труда становятся совершенно иные специализации, нежели прежде. Те работники, которые были заняты в этих уже «ненужных» отраслях, становятся безработными, подлежат сокращению либо вынуждены проходить дополнительные курсы переспециализации. Первопричиной этих изменений, как правило, называют научно‑технический прогресс.

3. Циклическая безработица считается вынужденной. Любая экономика так или иначе обладает цикличностью в развитии. Иными словами, во время спада в экономике наблюдается увеличение числа безработных вследствие невозможности осуществления выплат заработной платы и снижения спроса на рынке труда. Соответственно, во время циклического подъема данный вид безработицы отсутствует.

Имеет место тип безработицы, который существует всегда, что подтверждает гипотезу о невозможности установления равновесия на трудовом рынке и достижения состояния полной занятости. Естественная безработица включает в себя фрикционную и структурную. А в совокупности с циклической она дает фактическую величину безработицы. Естественный уровень безработицы присутствует при полной занятости, т. е. соответствует потенциальному значению ВВП. Данный показатель может расти вследствие объективных причин: увеличения доли молодежи в составе рабочей силы, частых структурных сдвигов в экономике, а также по причине вытеснения мужского труда женским, так как ежегодно на рынок труда выходят больше женщин, чем мужчин.

Используя данные занятости и безработицы, можно определить 5 состояний на рынке труда:

1. Избыточная занятость, когда в результате превышения числа работников среднего уровня ВВП растет до точки перегрева, после чего начинает снижаться.

2. Нормальная занятость характеризуется соответствием числа занятых среднему значению, поэтому ВВП производится в условиях, близких к полной занятости.

3. Недостаточная занятость сопровождается ростом числа безработных. Естественная безработица как сумма добровольной и структурной начинает расти.

4. Рецессия – недостаточная занятость в совокупности с неполным использованием производственных мощностей. Здесь фактический ВВП намного ниже потенциального.

5. Фаза подъема, когда фактический объем производства увеличивается исключительно за счет привлечения дополнительных инвестиций.

Таким образом, можно сказать, что приведенные выше 5 фаз рынка труда описывают цикличность его развития: пик сменяется спадом, после чего наступает период подъема.

Влияние безработицы на объемы производства (ВВП) выражается законом Оукена: если фактический уровень безработицы превышает потенциальный хотя бы на один процентный пункт, то фактический объем производства будет превышать потенциальный в β раз. Здесь β – это коэффициент Оукена, который различается по странам, но чаще всего он находится в интервале от 2 до 3. Математически закон безработицы можно определить формулой:

– β(u – u*) = (Y – Y*) / Y* (36),

где u – это фактический уровень безработицы;

u* – естественный уровень безработицы;

Y и Y* – фактический и потенциальный объемы производства.

Получается, что разность u – u* есть не что иное, как уровень циклической безработицы. Значит, чем он больше, тем ниже фактический ВВП.

Выделяют экономические и неэкономические последствия безработицы, которые проявляются как на индивидуальном, так и на общественном уровне.

Неэкономические последствия безработицы – это, во‑первых, психологические и социальные и, во‑вторых, политические последствия потери работы. На индивидуальном уровне неэкономические последствия безработицы состоят в том, что невозможность найти работу в течение продолжительного периода времени порождает чувство собственной неполноценности, приводит людей к психологическим стрессам, отчаянию, нервным (вплоть до самоубийства) и сердечно‑сосудистым заболеваниям, потере друзей, развалу семьи и т. п. Потеря стабильного источника дохода может толкнуть человека на преступление (кражу и даже убийство), асоциальное поведение. На уровне общества это в первую очередь означает рост социальной напряженности вплоть до политических переворотов. Социальными последствиями безработицы являются также рост уровня заболеваемости и смертности в стране и уровня преступности. К издержкам безработицы следует отнести и те потери, которые несет общество в связи с расходами на образование, профессиональную подготовку и обеспечение определенного уровня квалификации людям, которые в результате оказываются не в состоянии их применить, а следовательно, и окупить.

Экономические последствия безработицы на индивидуальном уровне заключаются в потере дохода или части дохода в настоящем, а также в потере квалификации (что особенно плохо для людей новейших профессий) и поэтому уменьшении шансов найти высокооплачиваемую, престижную работу, что обусловливает возможное снижение уровня дохода в будущем. На уровне общества в целом эти последствия состоят в недопроизводстве ВНП, отставании фактического ВВП от потенциального.

Поскольку безработица представляет собой серьезную макроэкономическую проблему, государство предпринимает меры для борьбы с ней. Для разных типов безработицы, обусловленных разными причинами, используются разные меры. Общими для всех типов безработицы мерами являются выплата пособий по безработице, создание служб занятости (бюро по трудоустройству).

Специфическими мерами для борьбы с фрикционной безработицей выступают: а) совершенствование системы сбора и предоставления информации о наличии свободных рабочих мест (не только в данном городе, но и в других городах и регионах); б) создание специальных служб для этих целей.

Для борьбы со структурной безработицей используются такие меры, как создание государственных служб и учреждений по переподготовке и переквалификации, помощь частным службам подобного рода.

Основными средствами борьбы с циклической безработицей являются: проведение антициклической (стабилизационной) политики, направленной на сглаживание циклических колебаний экономики; недопущение глубоких спадов производства и, следовательно, массовой безработицы; создание дополнительных рабочих мест в государственном секторе экономики.

Рассмотрев основы двух таких глобальных явлений как инфляция и безработица, посмотрим, как они взаимосвязаны. Проблема их взаимосвязи стала главной темой политико-экономических исследований.

Инфляция находятся в определенной количественной зависимости от уровня безработицы. Профессор Лондонской экономической школы Албан Филлипс в конце 50-х годов установил следующую закономерность. Чем ниже уровень инфляции, тем выше уровень безработицы. И это объяснимо. Безработица сказывается на оплате труда. С повышением уровня безработицы уменьшаются доходы и снижается покупательная способность населения. В итоге уровень инфляции снижается.

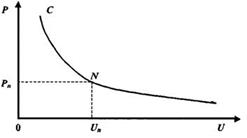

Рис. 34 Кривая Филипса

Этот процесс наглядно представлен на кривой Филлипса. Здесь на оси абсцисс показан уровень безработицы U (%), а на оси ординат - уровень инфляции Р (%). Кривая показывает сочетания этих параметров. Если уровень безработицы (U) ниже естественной нормы безработицы(U), то мы можем видеть инфляцию спроса, которую характеризует участок C-N на кривой Филлипса. Он показывает последствия попыток государства снизить безработицу ниже 6 %. Это приведет к росту инфляции выше уровня Рп.

Общество всегда стоит перед выбором: низкая инфляция или высокая безработица. Между тем кривая Филлипса отражает взаимосвязь уровня инфляции и уровня цен только в краткосрочном периоде. Если взять длительные периоды времени (5-10 лет), то и при высокой безработице цены продолжают повышаться. То, что кривая Филлипса не работает в долгосрочном периоде, объясняется тем обстоятельством, что во второй половине XX в. заработная плата, а значит, и пособия по безработице не снижаются даже в периоды кризисов. Это обусловлено ростом квалификации и стоимости рабочей силы, усилением роли профсоюзов при заключении долгосрочных договоров о величине заработной платы с предпринимателями. Более того, предприниматели увеличивают оплату труда в порядке компенсации будущего роста цен.

Если правительство проводит курс на обуздание инфляции, то с точки зрения долгосрочного аспекта рассмотрения это требует уменьшения темпа роста предложения денег. В краткосрочном периоде такая мера приведет к спаду производства.

Соотношение выгод и издержек в борьбе с инфляцией показывает, сколько процентов в темпах роста реального годового ВВП будет потеряно при сокращении инфляции на один процентный пункт. Это соотношение может быть выражено и в пунктах циклической безработицы, которые придется допустить для требуемого уменьшения инфляции.

Различают два альтернативных подхода к снижению инфляции путем кредитно-денежной политики:

* градуализм — постепенное снижение темпа роста денежной массы, выпуска и, следовательно, инфляции в течение продолжительного периода времени;

* шоковая терапия — быстрое снижение инфляции за счет резкого снижения денежной массы и допущения значительного спада в относительно короткое время.

Следует отметить, что общее количество процентных пунктов циклической безработицы (или потерянных процентов роста выпуска), которые необходимо допустить для требуемого уменьшения инфляции, не зависит от того, на период какой продолжительности рассчитана программа дезинфляции: применяется ли шоковая терапия или градуализм. В то же время на издержки сокращения инфляции влияет то, как быстро агенты снижают свои инфляционные ожидания и существует ли индексация зар-платы.

Конкретные оценки соотношения выгод и издержек зависят существенным образом от специфических особенностей организации производства в стране и от скорости приспособления экономических агентов к изменению ситуации. Стандартным считается соотношение пять к одному: надо пожертвовать 5% годового реального выпуска, чтобы сократить инфляцию на один процентный пункт. Если учесть, что в соответствии с законом Оукена один процентный пункт увеличения циклической безработицы приводит к уменьшению годового прироста выпуска на 2%, то сокращение инфляции на один процентный пункт требует увеличения циклической безработицы на 2,5 процентных пунктов в год.

ОТВЕТ:

Предприятие – самостоятельно хозяйствующий субъект с правом юридического лица, созданный в порядке, установленном законом, для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Признаки предприятия:

- должно иметь в своей собственности, хозяйственном ведении или оперативном управлении обособленное имущество;

- отвечает своим имуществом по обязательствам, которые возникают у него во взаимоотношениях с кредиторами, в том числе и перед бюджетом;

- выступает в хозяйственном обороте от своего имени и имеет право заключать все виды гражданско-правовых договоров с юридическими и физическими лицами;

- имеет право быть истцом и ответчиком в суде;

- должно иметь самостоятельный баланс и своевременно представлять установленную государственными органами отчетность;

- должно иметь свое наименование, содержащее указание на его организационно-правовую форму.

К основным функциям производственного предприятия относятся:

- изготовление продукции для производственного и личного потребления;

- продажа и поставка продукции потребителю;

- послепродажное обслуживание продукции;

- обеспечение доходом владельцев;

- обеспечение доходом наемных работников;

- уплата налогов в бюджет;

- уплата обязательных и добровольных платежей и взносов во внебюджетные организации;

- соблюдение государственных законов и нормативных актов.

Основные классификации предприятий:

- По форме собственности – государственные, муниципальные, частные.

- По характеру правового режима собственности – индивидуальные, коллективные.

- По мощности производственного потенциала (по размеру предприятия) – малые, средние, крупные.

- По принадлежности капитала – национальные, иностранные, смешанные.

- По организационно-правовой форме предпринимательской деятельности – полное товарищество, товарищество на вере, общество с ограниченной ответственностью, общество с дополнительной ответственностью, акционерное общество, производственный кооператив, унитарное предприятие.

- По виду производимой продукции – предприятие по производству товаров, предприятия по оказанию услуг.

Организация процесса производства осуществляется в соответствии с:

- ее формой, наиболее характерной тому или иному производству;

- типом производства, отражающим специфические его особенности;

- методом организации производства, определяющим «массовость» или масштабность выпуска изделий в единицу времени.

К наиболее известным и широко распространенным в современных условиях хозяйствования формам организации производства относятся: специализация, концентрация, кооперирование, комбинирование и диверсификация.

Специализация предполагает сосредоточение на одном предприятии (в его структурных подразделениях) выпуска однотипной продукции. Базируется на принципе разделения труда и концентрации однородного производства в масштабах всего предприятия (цеха, участка). Виды специализации: предметная, подетальная, технологическая

Концентрация предусматривает процесс сосредоточения выпуска одноименной продукции на крупных предприятиях.

Виды концентрации:

- Агрегатная – предполагает увеличение единичной мощности технологического оборудования, достигается преимущественно интенсивным путем, т.е. применением более совершенных, с повышенной единичной мощностью машин, аппаратов.

- Технологическая – проявляется в увеличении объемов производства продукции, достигаемой путем расширения масштабов ее выпуска на основе увеличения количества однотипного оборудования, а также за счет качественного совершенствования используемой техники (в том числе и агрегатной концентрации). Уровень технологической концентрации определяется как интенсивными, так и экстенсивными факторами.

- Заводская – это укрупнение предприятий, осуществляемое как за счет технологической концентрации, так и вследствие объединения нескольких родственных по профилю производства предприятий в одно, без существенных изменений в технологии и организации производства (производственные объединения, холдинги).

Кооперирование предусматривает производственные связи между предприятиями, цехами или участками, занимающимися изготовлением одного и того же вида продукции (кооперированные процессы внутри одного предприятия выражаются в передаче полуфабрикатов или комплектующих изделий для дальнейшей их переработки из одного основного цеха в другой, в выполнении определенных услуг или работ вспомогательных производств для нужд основных цехов). В основе кооперирования лежат подетальная и технологическая формы специализации.

Комбинирование предполагает соединение в масштабах одного предприятия производство различных видов продукции, относящихся нередко к различным отраслям промышленности, но достаточно тесно технологически связанных специализированных производств. Основные направления комбинирования:

- на основе сочетания последовательных стадий переработки исходного сырья,

- на основе организации производства по более полной и глубокой переработке комплексного сырья;

- на основе утилизации отходов производства.

Диверсификация означает расширение сфер деятельности предприятия, расширение номенклатуры производимой специализированными (монопольными) предприятиями продукции. Диверсификация всегда связана с проникновением отдельных предприятий в отрасли, не имеющие прямой производственной связи или функциональной зависимости от основной деятельности.

Виды диверсификации: связанная и несвязанная (конгломеративная).

Несвязанная диверсификация представляет собой процесс охвата таких направлений деятельности предприятия, которые не имеют непосредственной связи с основным профилем его деятельности. Такой вид диверсификации реализуется в том случае, когда объективные причины интеграции или ограничены, или вообще отсутствуют, либо такая интеграция продиктована условиями конкурентной борьбы на рынке, либо рынок целевой (базовой) продукции данного предприятия находится в стадии спада. Поэтому такую диверсификацию еще называют «латеральной», означающей в переводе с латинского «боковой», т.е. в данном случае происходит интеграция с предприятиями, «расположенными сбоку» или удаленными от основной деятельности главного предприятия.

ОТВЕТ:

Организационно-правовая форма юридического лица – это совокупность конкретных признаков, объективно выделяющихся в системе общих признаков юридического лица и существенно отличающих данную группу юридических лиц от всех остальных.

Виды организационно-правовых форм устанавливаются Гражданским кодексом РФ.

С 01 сентября 2014 года вступил в силу Федеральный закон № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации», который почти полностью изменил действующие ранее положения гражданского законодательства, касающиеся регламентации порядка создания, деятельности и реорганизации юридических лиц.

Как и прежде, в соответствии со статьей 50 Гражданского Кодекса РФ (ГК РФ), все юридические лица в обновленном кодексе делятся на коммерческие и некоммерческие

И тот, и другой вид юридических лиц подразделен на корпорации (участники имеют права участия или членства и могут формировать высший орган управления) и унитарные компании (учредители которых не могут приобрести членство или право участия).

В отношении некоммерческих организаций (НКО) были внесены изменения, касающиеся перечня видов некоммерческих организаций. Ранее они могли создаваться в любой форме и, по некоторым данным их число доходило до 70-80. С 01 сентября определен исчерпывающий (закрытый) перечень НКО. Никакой иной формы НКО, кроме как предусмотренных в ГК, нельзя будет зарегистрировать. Это же правило касается и коммерческих организаций.

Виды некоммерческих организаций:

А) Унитарные:

- фонды, к которым относятся в том числе общественные и благотворительные фонды;

- учреждения, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения;

- автономные некоммерческие организации;

- религиозные организации;

- публично-правовые компании.

Б) Корпоративные:

- потребительские кооперативы (жилищные, жилищно-строительные и гаражные кооперативы, садоводческие, огороднические и дачные потребительские кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы);

- общественные организации (политические партии и созданные в качестве юридических лиц профессиональные союзы и организации, общественные движения, органы общественной самодеятельности, территориальные общественные самоуправления);

- ассоциации (союзы), в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные, нотариальные и адвокатские палаты;

- товарищества собственников недвижимости, к которым относятся в том числе товарищества собственников жилья;

- казачьи общества, внесенные в государственный реестр казачьих обществ в РФ;

- общины коренных малочисленных народов РФ;

В отношении коммерческих организаций также были внесены некоторые изменения. Раньше коммерческими организациями считались: производственные кооперативы, государственные и муниципальные унитарные предприятия и хозяйственные товарищества и общества, которые в свою очередь подразделялись на акционерные общества закрытого и открытого типа (ЗАО и ОАО), общества с ограниченной ответственностью (ООО) и общества с дополнительной ответственностью.

С 01 сентября 2014 года видами коммерческих организаций могут быть:

А) Унитарные:

- государственные и муниципальные унитарные предприятия – коммерческая организация, которая не наделена правом собственности на закрепленное за ней собственником имущество. Это имущество не может быть распределено по вкладам, долям, паям, в том числе между работниками предприятия.

Б) Корпоративные:

- производственные кооперативы – добровольное объединение граждан на основе членства для совместной производственной или хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. В отличие от хозяйственных обществ и товариществ совместная производственная или иная хозяйственная деятельность кооператива должна быть основана на членстве и на личном трудовом участии его членов

- крестьянские (фермерские) хозяйства;

- хозяйственные партнерства – созданные двумя или более лицами коммерческие организации, в управлении деятельностью которых принимают участие участники партнерства, а также иные лица в пределах и в объеме, которые предусмотрены соглашением об управлении партнерством.

- хозяйственные товарищества

§ полные – это объединение двух или более лиц, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества. Участники полного товарищества солидарно несут дополнительную (субсидиарную) ответственность своим имуществом по обязательствам товарищества.

§ на вере (коммандитное) – в формировании складочного капитала принимают участие так называемые коммандитисты, т.е. вкладчики, которые не принимают участия в предпринимательской деятельности, но получают прибыль и несут риск убытков в пределах сумм сделанного вклада;

- хозяйственные общества:

§ ООО – организационно-правовая форма предприятия, учрежденная одним или несколькими юридическими и/или физическими лицами, путем объединения их вкладов в целях осуществления хозяйственной деятельности и получения прибыли. Прибыль, получаемая ООО, распределяется пропорционально вкладам его участников или учредителей;

§ АО – форма предприятия, средства которого образуются за счет объединения капитала, выпуска и размещения акций.

Классификация коммерческих организаций претерпела следующие изменения:

1. Исключены такие организационно-правовые формы, как закрытое акционерное общество (ЗАО) и общество с дополнительной ответственностью (ОДО). Это означает, что с 01.09.2014 зарегистрировать компанию в форме ЗАО или ОДО уже не удастся. Но уже действующие компании после указанной даты продолжают существовать в прежнем режиме.

2. Хозяйственные общества (ХО) делятся на публичные и непубличные.

Публичное ХО – акционерное общество, которое соответствует хотя бы одному условию из ниже приведенных:

- его акции или ценные бумаги (конвертируемые в акции) обращаются или размещается публично (путем открытой подписки);

- в его уставе и фирменном наименовании есть указание на публичность общества.

Непубличное ХО – это общества с ограниченной ответственностью (ООО) и акционерные общества, которые не соответствуют указанным выше требованиям.

ОТВЕТ:

Производственная структура – часть общей структуры предприятия, представляет собой состав и взаимосвязи основных и вспомогательных производственных подразделений. Первичной структурной единицей предприятия является рабочее место. Группы рабочих мест объединяется в производственный участок. Производственной структурой предприятия называется его разделение на подразделения (производства, цехи, участки, хозяйства, службы и т.п.), осуществляемое по определенным принципам их построения, взаимосвязи и размещения. Важнейшим принципом формирования производственной структуры предприятия является разделение труда между его отдельными элементами, проявляющееся во внутризаводской специализации и кооперировании производства. В соответствии с этим и в зависимости от масштабности предприятия и сложности процесса изготовления выпускаемой продукции каждое промышленное предприятие расчленяется как на крупные подразделения (первый уровень): цехи, производства, хозяйства, так и на более мелкие подразделения (второй уровень): участки, отделения, рабочие места.

Цех – административно-обособленная часть предприятия, специализирующаяся либо на изготовлении продукции или части ее, либо на выполнении определенной стадии производственного процесса. Возглавляется начальником цеха.

По назначению цехи подразделяются на:

1) основные – производство основной профильной продукции или законченной части производственного процесса. По стадиям производственного процесса основные цехи подразделяются на заготовительные, обрабатывающие и выпускающие;

2) обеспечивающие – производство вспомогательной по назначению продукции для основных цехов (инструментальный, ремонтный цехи, энергетическое хозяйство, строительный цех);

3) обслуживающие – оказание производственных услуг как основным, так и обеспечивающим цехам (транспортное хозяйство, энергетическое хозяйство, строительный цех);

4) опытно-экспериментальные – изготовление и испытание макетов и опытных образцов проектируемых новых видов продукции;

5) подсобные и побочные. К подсобным относятся цехи, осуществляющие добычу и обработку вспомогательных материалов, например, карьер по добыче формовочной земли, торфоразработки, огнеупорный цех, снабжающий основные цехи огнеупорными изделиями (на металлургическом заводе). К подсобным относятся также цехи по производству тары для упаковки продукции;

6) вспомогательные – уборка заводской территории, выращивание сельхозпродукции.

В зависимости от вида специализации выделяют следующие типы производственной структуры основных цехов:

технологическая;

предметная (или подетально-узловая, если предприятие специализируется на выпуске деталей или узлов к изделиям);

смешанная (предметно – технологическая).

В цехах с технологической специализацией выполняется определенная часть производственного процесса. Продукция, выпускаемая цехом, часто меняется и не закреплена за рабочими местами. Этот вид промышленной структуры наименее эффективен по сравнению с предметным и подетально-узловым.

Предметная или подетально-узловая структура основных цехов характерна для массового выпуска продукции устойчивой номенклатуры, при таком типе производственной структуры каждый цех специализируется на выпуске одного или нескольких конструктивно подобных изделий. В цехах участки создаются по предметно-замкнутому принципу.

Наиболее распространенной является смешанная структура (предметно-технологическая). При ней заготовительные цехи имеют технологическую структуру, обрабатывающие – подетально-узловую, а выпускающие – предметную.

Промышленные предприятия могут быть организованы с полным и неполным циклом производства. Предприятия с полным циклом производства имеют все необходимые Цехи и службы для изготовления сложного изделия, а на предприятиях с неполным циклом производства отсутствуют некоторые цехи, относящиеся к определенным стадиям производства. Так, машиностроительные заводы могут не иметь своих литейных и кузнечных цехов, а получать литье и поковки по кооперации от специализированных предприятий.

Типы производства – это категорийность производства продукта или услуги по видам организации структуры производственных факторов в отношении количества самого продукта или услуги. В машиностроении определяется в зависимости от коэффициента закрепления операций.

Единичное или проектное производство (примеры: производство корабля, (уникального) дома, моста, программного продукта и т.д.)

Серийное производство характеризуется изготовлением ограниченной номенклатуры продукции партиями (сериями), повторяющимися через определенные промежутки времени. В зависимости от размера серии различают мелкосерийное, среднесерийное и крупносерийное производства.

Массовое производство например: производство пачек сока, штанов, шурупов и т.д.)

Назначение обслуживающих хозяйств – обеспечение всех звеньев предприятия различными видами обслуживания: инструментальным, ремонтным, энергетическим, транспортным, складским и т.п. Важное место в производственной структуре предприятия занимают службы снабжения и подготовки новых изделий и прогрессивной технологии. Последняя включает экспериментальный цех, различные лаборатории по испытанию новых материалов, готовой продукции, технологических процессов.

Система обслуживания производственного процесса имеет целью обеспечение его бесперебойного и эффективного функционирования.

Рабочее место является частью производственно-технологической структуры предприятия.

Рабочее место – часть производственного пространства или зона трудовых действий, оснащенная необходимыми орудиями труда, на котором выполняется порученная функция (задание, работа) исполнителем или группой исполнителей.

Рабочие места классифицируются:

По выполняемым функциям: рабочие места руководителей, специалистов, служащих, рабочих, младшего обслуживающего персонала, охраны;

По профессиональному признаку (по профессиям);

По признаку разделения труда: индивидуальные и коллективные;

По степени механизации выполняемых работ: ручные, ручные механизированные, машинно-ручные, машинные (механизированные), автоматизированные, аппаратурные.

По времени функционирования выделяют: односменные и многосменные рабочие места;

По количеству обслуживаемого оборудования: одностаночные (одноагрегатные) и многостаночные (многоагрегатные, многоаппаратные), без оборудования;

По степени специализации: специальные, специализированные, универсальные.

Специализация есть установление (определение) рационального рабочего профиля рабочего места, выражающееся в закреплении определенного количества работ, операций, услуг.

За специальным рабочим местом закреплено 1-3 операции, применяется в массовом типе производства, при поточных методах изготовления продукции. За специализированным рабочим местом закреплено 3-10 операций, применяется в серийном производстве, при партионных методах обработки. На универсальном рабочем месте выполняется 10 операций и более, используется в единичном производстве, при индивидуальных методах изготовления продукции.

По степени подвижности рабочие места подразделяют на стационарные и передвижные.

В зависимости от специфики производства или деятельности могут использоваться и другие классификационные признаки.

Инфраструктура предприятия – это подразделения по обслуживанию основного производства, а также социальному обслуживанию коллектива. Соответственно различают производственную и непроизводственную инфраструктуру предприятия.

Производственная инфраструктура имеет целью обеспечение бесперебойного и эффективного функционирования производственного процесса. Работы по обслуживанию основного производства выполняются вспомогательными подразделениями и обслуживающими хозяйствами: инструментальным, ремонтным, транспортным, энергетическим, складским, службами материально – технического снабжения и сбыта продукции.

Социальная инфраструктура – это совокупность подразделений предприятия, обеспечивающих удовлетворение социально-бытовых и культурных потребностей работников предприятия и членов их семей.

Социальная инфраструктура состоит из подразделений общественного питания (столовые, кафе, буфеты), охраны здоровья (больницы, поликлиники, медпункты), детских дошкольных учреждений (сады, ясли), заведений образования (школы, ПТУ, курсы повышения квалификации), жилищно-коммунального хозяйства (собственные жилые дома), заведений бытового обслуживания, организаций отдыха и культуры (библиотеки, клубы, пансионаты, летние лагеря школьников, спортивные комплексы) и т.п.

ОТВЕТ:

Для различных организаций характерны различные виды структур управления. Однако обычно выделяют несколько универсальных видов организационных структур управления, таких, как линейная, линейно-штабная, функциональная, линейно-функциональная, матричная. Иногда внутри единой компании (как правило, это крупный бизнес) происходит выделение обособленных подразделений, так называемая департаментизация. Тогда создаваемая структура будет дивизиональной. При этом необходимо помнить, что выбор структуры управления зависит от стратегических планов организации.

Организационная структура регулирует:

Ø разделение задач по отделениям и подразделениям;

Ø их компетентность в решении определенных проблем;

Ø общее взаимодействие этих элементов.

Тем самым фирма создается как иерархическая структура.

Основные законы рациональной организации:

Ø упорядочение задач в соответствии с важнейшими точками процесса;

Ø приведение управленческих задач в соответствие с принципами компетентности и ответственности, согласование «поля решения» и доступной информации, способность компетентных функциональных единиц принять к решению новые задачи);

Ø обязательное распределение ответственности (не за сферу, а за «процесс»);

Ø короткие пути управления;

Ø баланс стабильности и гибкости;

Ø способность к целеориентированной самоорганизации и активности;

Ø желательность стабильности циклически повторяемых действий.

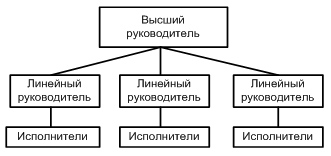

Линейная структура

Рассмотрим линейную организационную структуру. Для нее характерна вертикаль: высший руководитель – линейный руководитель (подразделения) – исполнители. Имеются только вертикальные связи. В простых организациях отдельные функциональные подразделления отсутствуют. Эта структура строится безе выделения функций.

Рис. 38 Линейная организационная структура управления

Преимущества: простота, конкретность заданий и исполнителей.

Недостатки: высокие требования к квалификации руководителей и высокая загрузка руководителя. Линейная структура применяется и эффективна на небольших предприятиях с несложной технологией и минимальной специализацией.

ОТВЕТ:

Основные фонды (ОФ) – материально-вещественные ценности, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою вещественно-натуральную форму, а их стоимость переносится на производимую ими продукцию частями по мере снашивания.

Основные фонды можно классифицировать по многим признакам:

1. По натурально-вещественной форме:

- здания и сооружения;

- передаточные устройства (это агрегаты, представляющие собой систему механизмов и устройств, полностью механизирующие процессы получения, преобразования, передачи и использования энергии, тепловое оборудование и т.д., т.е. трубопроводы, водопроводы, канализация, электропередача, связь и т.д.);

- машины и оборудование (электродвигатели, генераторы, станки, подъемно-транспортное оборудование и т.д.);

- измерительные приборы и вычислительная техника.

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь

2. В зависимости от участия в технологическом процессе:

- активные – ОФ, которые в процессе производства и реализации непосредственно воздействуют на предмет труда, видоизменяя его (машины, холодильное оборудование, транспортные средства), т.е. непосредственно участвуют в создании продукции;

- пассивные – ОФ, обеспечивающие условия осуществления производственного процесса (здания, сооружения и т.д.).

3. По функциональному назначению:

- производственные – те средства труда, которые обеспечивают процесс движения товаров (90%);

- непроизводственные – это объекты культурно-бытового назначения (жилые дома, детские сады, школы и т.д.), находящиеся в ведении предприятия (10%).

4. По принадлежности:

- собственные;

- арендованные.

5. По использованию:

- находящиеся в эксплуатации;

- находящиеся в запасе (консервации).

Поступив на предприятие, основные фонды передаются в эксплуатацию и выбывают вследствие ветхости и износа или при реализации другим предприятиям.

Для учета и планирования основных фондов применяются натуральные и стоимостные показатели.

Для учета планирования и воспроизводства основных фондов применяются следующие виды их оценки:

1. Первоначальная стоимость – стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа, за исключением налога на добавленную стоимость. По первоначальной стоимости фонды принимаются на учет, т.е. вносятся в бухгалтерский баланс предприятия, поэтому ее еще называют балансовой стоимостью:

Сп = Ц + Зтр +Зуст – З(НДС, акцизы)

где: Сп – стоимость первоначальная; Ц – цена приобретения; Зтр – затраты на транспортировку; Зуст – затраты на установку (монтаж); З(НДС, акцизы) – сумма НДС и акцизов, принимаемых к вычету.

2. Восстановительная стоимость – это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов, поэтому процесс определения восстановительной стоимости основных фондов называется переоценкой. После переоценки основных фондов восстановительная стоимость используется в бухгалтерском учете как первоначальная.

3. Остаточная стоимость представляет собой разность между первоначальной (Сп) или восстановительной стоимостью (Свосст) основных фондов и суммой их износа (Из):

Сост = Сп – Из Сост = Свосст – Из

Из = А × Тэ

где: А – сумма амортизации; Тэ – срок эксплуатации основных фондов.

4. Ликвидационная стоимость (Сликв) – стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Величина основных фондов на конец года является величиной основных фондов на начало следующего года (Ск на 31.12.2012 г. является Сн на 01.01.2013 г.). Она может быть исчислена по формуле:

Ск = Сн + Сввод – Свыб

где: Ск – стоимость фондов на конец года; Сн – стоимость фондов на начало года; Сввод – стоимость фондов, поступивших в течение года; Свыб – стоимость фондов, выбывших в течение года.

5. Среднегодовая стоимость (Сг) – служит базой для расчета уровня рентабельности производства и отдельных показателей использования ОФ.

Среднегодовая стоимость определяется различными способами

1. По данным о стоимости ОФ на начало и конец года, по формуле средней арифметической:

2. По формуле средней хронологической (которая является более точной):

где: С2,С3 – балансовая стоимость ОФ на начало каждого месяца, начиная с февраля.

3. На основе первоначальной стоимости с учетом их ввода и ликвидации:

ОТВЕТ:

Износ основных средств – частичная или полная утрата основными средствами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии.

Следует различать понятия «износ» и «амортизация» основных средств. «Износ» материален и не зависит от способов ведения бухгалтерского и налогового учета, он выступает мерой потребления основного капитала предприятия во времени. «Амортизация» нематериальна, ее можно только количественно рассчитать тем или иным способом, зафиксированным в учетной политике предприятия.

Понятия «амортизация» и «амортизационные отчисления» тесно взаимосвязаны между собой, но их нельзя отождествлять.

Амортизация – процесс переноса основными фондами своей стоимости на выпускаемую продукцию с целью их простого воспроизводства.

Амортизационные отчисления – результат процесса амортизации, т. е. это исчисленная сумма амортизационных отчислений за какой-либо период. Амортизационные отчисления называются еще отчислениями на потребление капитала.

Норма амортизации (На)

– установленный в процентах от балансовой стоимости размер амортизации за определенный период времени по конкретному виду ОФ;

– отношение годовой суммы амортизации к первоначальной стоимости средств труда, выраженное в процентах.

ОТВЕТ:

Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Оборотные фонды – та часть производственных фондов, которая полностью потребляется в каждом производственном цикле и переносит свою стоимость на вновь созданную продукцию.

Фонды обращения обеспечивают непрерывность процесса производства и обслуживают сферу обращения.

Величина оборотных средств, занятых в сфере обращения, зависит от условий реализации продукции, системы товародвижения, уровня организации маркетинга и сбыта продукции.

Оборотные средства представляют собой наиболее подвижную часть активов, т.к. они постоянно находятся в движении и проходят три стадии кругооборота, изменяя свою форму (денежную, производственную и товарную).

Кругооборот оборотных средств считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет предприятия.

Для анализа состава и структуры оборотных средств целесообразно представить их по признакам:

1. по сферам оборота: - находящиеся в сфере производства;

- находящиеся в сфере обращения.

2. по источникам формирования и пополнения:

- собственные и приравненные к ним средства;

- заемные.

3. по особенностям планирования: - нормируемые;

- ненормируемые.

При формировании уставного фонда (капитала) предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимый для его производственной деятельности, в виде норматива в денежном выражении. Потребность предприятия в оборотных средствах колеблется в течение года вследствие сезонности производства, неравномерности поступления денег за отгруженную продукцию и других факторов.

Нормирование оборотных средств является основой рационального использования хозяйственных средств предприятия и заключается в разработке основных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях запаса или других единицах.

Норматив оборотных средств – это минимальная сумма денежных средств, постоянно необходимая предприятию для его производственной деятельности.

Текущий запас (Зтек) – основной вид запаса. На его размер влияют периодичность поставок по договорам (цикл снабжения), а также объем потребления запасов в производстве.

Средний интервал между поставками (цикл снабжения) определяется:

§ при равномерных поставках путем деления 360 дней на число планируемых поставок;

§ при неравномерных поставках путем деления целесообразной партии материалов на их среднедневное потребление или на основании фактических данных о поступлении материалов в очередном году.

Страховой, или гарантийный, запас (Зстр) принимается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоев в поставках.

Транспортный запас (Зтр) создается лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота, включая их акцепт.

Технологический запас (Зтехн) создается в период подготовки материалов к производству, включая анализ и лабораторные испытания. Он учитывается в том случае, если не является частью процесса производства.

Подготовительный запас (Зподг) устанавливается на основании технологических расчетов или посредством хронометража.

Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их элементам и определяет общую потребность предприятия в оборотных средствах.

Общая норма всех оборотных средств в днях устанавливается путем деления совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости в IV квартале года.

Недостаток собственных оборотных средств возникает в том случае, если величина действующего норматива превышает сумму собственных и приравненных к ним средств и покрывается, прежде всего, за счет части чистой прибыли.

ОТВЕТ:

Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, услуг.