Анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

В основные задачи анализа использования труда и заработной платы входят (табл.3.1).

Таблица 3.1

Основные задачи анализа использования труда и заработной платы

| 1 | В области использования рабочей силы: - исследование ее численности, состава и структуры; уровня квалификации и путей повышения культурно-технического уровня; - проверка данных об использовании рабочего времени и разработка необходимых организационно-технических резервов; - изучение форм, динамики и причин движения рабочей силы, дисциплины труда. |

| 2 | В области оплаты труда: - проверка степени обоснованности применяемых форм и систем оплаты труда; - определение размеров и динамики средней заработной платы отдельных категорий и профессий работников; - выявление отклонений в численности работников и в средней заработной плате - на расход фонда зарплаты; - изучение эффективности применяемых систем премирования; - выявление и мобилизация резервов повышения эффективности использования фонда заработной платы. |

| 3 | Источники информации для анализа: отчеты об использовании общего фонда сметы - ф.2 мм ; отчеты по труду - ф.1 ПВ; данные табельного учета и отдела кадров; |

Формирование расходов на оплату труда зависит от категорий работников, поскольку оплата рабочих в большей степени подвержена влиянию отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам.

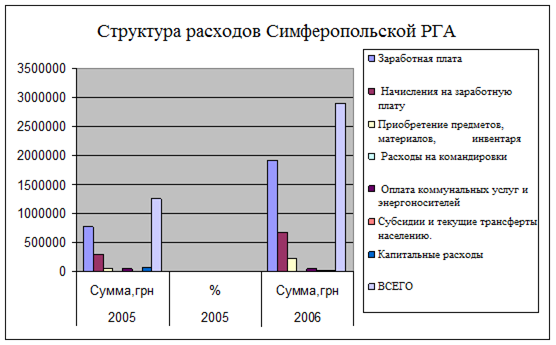

Затраты на оплату труда занимают значительный удельный вес в структуре расходов учреждения., затраты на оплату труда в отделе культуры составляют: 2005 г- 62,5, 2006г- 64,4%, 2007 г- 64,4% (табл.3.2, рис 3.1, 3.2).

Таблица 3.1

Структура расходов в отделе культуры Симферопольской РГА

| Расходы | 2005 |

| 2006 |

| 2007 |

|

| Сумма,грн | % | Сумма,грн | % | Сумма,грн | % | |

| Заработная плата | 777284 | 62,5 | 1921489 | 66,4 | 2560606 | 64,5 |

| Начисления на заработную плату | 287392 | 23,1 | 672699 | 23,2 | 932381 | 23,5 |

| Приобретение предметов, материалов, инвентаря | 56888 | 4,6 | 217321 | 7,5 | 214471 | 5,4 |

| Расходы на командировки | 900 | 0,1 | 150 | 0,0 | 164 | 0,0 |

| Оплата коммунальных услуг и энергоносителей | 58016 | 4,7 | 60032 | 2,1 | 95272 | 2,4 |

| Субсидии и текущие трансферты населению. | 3326 | 0,3 | 13700 | 0,5 | 2700 | 0,1 |

| Капитальные расходы | 60500 | 4,9 | 8607 | 0,3 | 162626 | 4,1 |

| ВСЕГО | 1244306 | 100 | 2893998 | 100,0 | 3968220 | 100,0 |

Рис. 3.1. Структура расходов отдела культуры Симферопольской РГА за 2005-2006 гг, грн

Рис. 3.2. Структура расходов отдела культуры Симферопольской РГА за 2005-2006 гг, %

Анализ использования фонда зарплаты должен осуществляться по заранее предусмотренной системе. Основными его этапами в отделе культуры Симферопольской РГА являются следующие (табл. 3.2).

Таблица 3.2

Этапы анализа использования фонда заработной платы

| 1 | Подбор, обработка и систематизация необходимых отчетных данных и материалов оперативного наблюдения |

| 2 | Анализ накопленных материалов. |

| 3 | Использование результатов анализа для разработки и осуществление мер оперативного воздействия на практику работы предприятия. |

Рациональное использование фонда заработной платы тесно связано с правильной организацией зарплаты , поэтому необходимо, чтобы анализ обеспечивал (табл. 3.3).

Таблица 3.3

Организация анализа заработной платы

| 1 | определение размера экономии или допущенного перерасхода этого фонда и основных направлений перерасхода |

| 2 | разработку конкретных организационно-технических мероприятий, вытекающих из всего материала анализа. |

Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов (положительных или отрицательных) на расходование фонда заработной платы.

Для успешного осуществления анализа заработной платы отдела культуры Симферопольского РГА нужно располагать следующими материалами (табл.3.4):

Таблица 3.4

Материалы для анализа заработной платы

| 1 | Отчетными данными (в сравнении с планом) о численности работающих, среднемесячной (квартальной, годовой) зарплате, фонда заработной платы. |

| 2 | Отчетными данными (в сравнении с планом) об использовании фонда зарплаты по его элементам |

| 3 | Данными о доплатах за отклонение от нормальных условий работы |

| 4 | Материалами оперативного контроля, характеризующими состояние тарифной дисциплины на предприятии, и правильность тарификации работ и служащих |

| 5 | Материалами, характеризующими законность ряда выплат и доплат, произведенных за отчетный период. |

Правильность выводов анализа и его эффективность зависят от сопоставимости анализирующих данных.

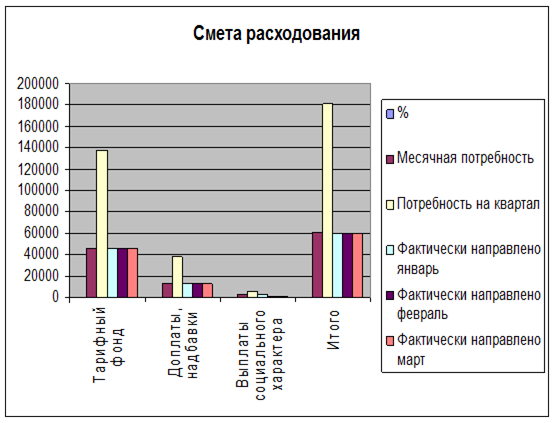

Фонд заработной платы и выплаты социального характера расходуются по смете. Смета позволяет контролировать расход фонда по его направлениям (табл 3.6).

Анализ фонда оплаты труда сводится к сравнению, сколько средств предусмотрено в смете, и какие суммы фактически выплачены.

При составлении сметы и определения необходимых размеров средств учитываются принятые на предприятии формы оплаты труда, действующие тарифные ставки и оклады.

Таблица 3.4

Смета расходования средств фонда заработной платы и выплат социального характера по отделу культуры Симферопольской РГА за I квартал 2008 года.

| Показатели | % | Месячная потребность | Потребность на квартал | Фактически направлено | ||

| январь | февраль | март | ||||

| 1. Тарифный фонд | 76 | 45928 | 137784 | 45928 | 45928 | 45928 |

| 2. Доплаты, надбавки | 21 | 12682 | 38046 | 12310 | 12682 | 12682 |

| 3. Выплаты социального характера | 3 | 2100 | 6300 | 1800 | 1500 | 1655 |

| Итого | 100 | 60710 | 182130 | 60038 | 60110 | 60265 |

Рис. 3.3. Смета расходования средств фонда заработной платы и выплат социального характера по отделу культуры Симферопольской РГА за I квартал 2008 года.

Персональная ответственность за правильность выплат из фонда оплаты труда возлагается на руководителя и главного бухгалтера. Для определения месячного размера определяется среднесписочная численность работающих, устанавливается их месячный тарифный фонд. Для подразделений Отдела культуры он составляет 45928,00 грн. или 76 % от общей суммы сметы.

Доплата и надбавки определены в сумме 12682,00 грн или 21 % от общей суммы средств.

Выплаты социального характера определены на основании отчетных данных за прошлые месяцы и составляют в среднем 2100,00 грн или 3 % от общей суммы средств.

Предприятие со среднесписочной численностью 206 человек установило для себя месячную потребность фонда заработной платы и выплат социального характера в сумме 60710 гривен.

Анализируя исполнение сметы за I квартал, можно сказать, что фактический фонд оплаты проводился в пределах плановых ассигнований, перерасход не наблюдался. В январе наблюдается экономия по выплате доплат и надбавок на сумму 372 грн, т. к. их процент регулирует руководитель.

По выплатам социального характера можно сделать вывод, что фактически направленные средства на их выплату меньше запланированных. Эти выплаты производятся из средств фондов социального страхования по КЭКР 1120.

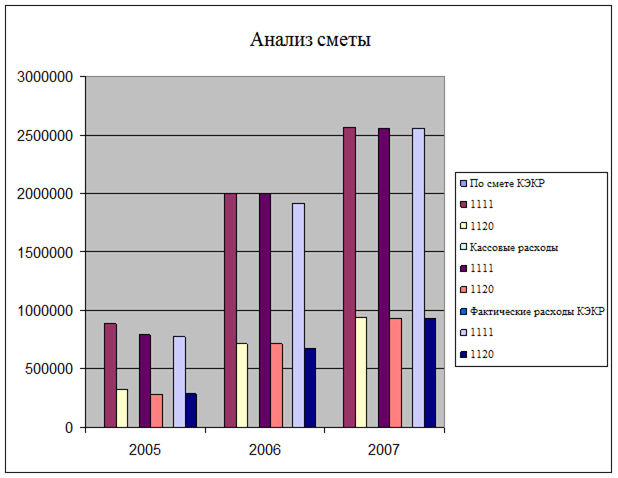

Проведем анализ расходов на оплату труда по отделу культуры Симферопольской РГА за 2005-2007гг (табл.3.5).

Таблица 3.5

Анализ выполнения сметы по выплате заработной платы

|

| 2005 | 2006 | 2007 |

| По смете КЭКР |

|

|

|

| 1111 | 882846 | 2000222 | 2565159 |

| 1120 | 326544 | 719583 | 933612 |

| Кассовые расходы |

|

|

|

| 1111 | 789012 | 1999361 | 2560606 |

| 1120 | 282346 | 719456 | 932381 |

| Фактические расходы КЭКР |

|

|

|

| 1111 | 777248 | 1921489 | 2560606 |

| 1120 | 287392 | 672699 | 932381 |

| Процент выплаты | 88,0 | 96,1 | 99,8 |

Рис.3.4. Анализ выполнения сметы по выплате заработной платы по отделу культуры Симферопольской РГА за 2005-2007гг

Анализируя данные таблицы 3.5 – выполнения сметы по выплате заработной платы можно сделать следующие выводы:

по КЭК 1111 – заработная плата - процент выплаты составляет:

2005г -88,0%

2006г - 96,1%

2007г - 99,8%

В 2007 году практически профинансированы и выплачены все запланированные начисления заработной платы.

В 2006 году – профинансировано 96,1 % от запланированных расходов по оплату труда, в связи с этим фактические расходы превышают кассовые на 77872 грн, но превышение в пределах сметы, что не запрещено законодательством.

Самый низкий процент исполнения сметы по выплате заработной платы отмечен в 2005 году и составляет – 88 %, в связи с этим заработная плата, начисленная за декабрь 2005 года будет выплачена лишь в январе 2006 года, поэтому фактические расходы превышают кассовые на 11764гривен, что не превышает утвержденную смету.

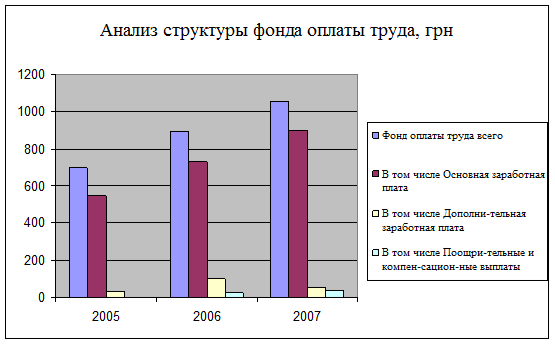

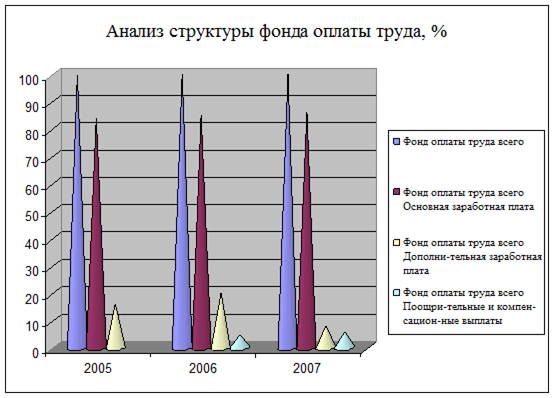

Проведем анализ структуры фонда оплаты труда по Отделу культуры Симферопольской РГА (табл.3.6, рис.3.5).

Таблица 3.6

Анализ структуры фонда оплаты труда по Отделу культуры Симферопольской РГА

тыс. грн.

| Год | Среднесписочная численность человек | Фонд оплаты труда всего | В том числе | |||||

| Основная заработная плата | % | Дополни-тельная заработная плата | % | Поощри-тельные и компен-сацион-ные выплаты | % | |||

| 2005 | 99 | 698,4 | 546,6 | 84 | 31,8 | 16 | ||

| 2006 | 206 | 896,9 | 730,3 | 85 | 99,7 | 20 | 25,1 | 5 |

| 2007 | 206 | 1056,4 | 900,5 | 86 | 52,8 | 8 | 39,1 | 6 |

Анализируя данные таблицы 3.6 по структуре заработной платы за последние 3 года, можно сделать вывод, что наибольший удельный вес в структуре фонда заработной платы принадлежит основной заработной плате, т.е. заработной плате, начисленной по должностным окладам, включая внутреннее совместительство, его удельный вес при среднесписочной численности от 99 до 206 человек, составляет от 84 до 86 %. В 2006 году увеличилась среднесписочная численность на 107 человек, т.к. на баланс учреждения были переданы 3 музыкальные школы, 6 библиотек, следовательно увеличился фонд основной заработной платы до 422,3 тыс. гривен.

В 2007 году фонд основной заработной платы увеличился по сравнению с 2006 годом на 142,2 тыс. гривен, это связано с тем, что с 01.07.2007 года оклады работникам увеличились на 13,2 %.

Рис. 3.5.Анализ структуры фонда оплаты труда по Отделу культуры Симферопольской РГА за 2005-2007 гг, тыс.грн

Удельный вес фонда дополнительной заработной платы, который включает различные доплаты и надбавки к тарифным ставкам, колеблется от 8 до 20 процентов, самый низкий процент в 2007 году – 8 процентов. Это связано с тем, что в 2003 году в связи с повышением окладов на 13,2 %, уменьшены проценты надбавок и доплат, т.к. в смете, утвержденной на год, это повышение не было предусмотрено. Самый высокий процент в 2006 году, т.к. в течение этого года повышений не было, и все запланированные доплаты и надбавки были выплачены.

Поощрительные и компенсационные выплаты составляют 5 – 6 %, которые включают выплаты одноразового характера, то есть вознаграждения по итогам работы за год, материальная помощь (рис.3.6).

Рис. 3.6. Анализ структуры фонда оплаты труда по Отделу культуры Симферопольской РГА за 2005-2007 гг, %

Рассмотрим основные показатели отдела культуры Симферопольской РГА (табл.3.6, рис.3.7)

Таблица 3.6

Основные показатели отдела культуры Симферопольской РГА за 2006-2007гг

| Показатели | Ед. изм. | 2006 | 2007 | Отклонения | |

| в абс. величинах | в % | ||||

| 1. Выручка от реализации | тыс. грн. | - | - | - | - |

| 2. НДС | тыс. грн. | - | - | - | - |

| 3. Чистый доход от реализации продукции | тыс. грн. | - | - | - | - |

| 4. Себестоимость реализации | тыс. грн. | - | - | - | - |

| 5. Валовая прибыль | тыс. грн. | - | - | - | - |

| 6. Административные расходы | тыс. грн. | 10197,5 | 44291,8 | 34094,3 | 34,3 |

| 7. Расходы на сбыт | тыс. грн. | - | - | - | - |

| 8. Прочие операционные расходы | тыс. грн. | 531,1 | 391,0 | -140,1 | 35,8 |

| 9. Чистая прибыль | тыс. грн. | - | - | - | - |

| 10. Среднесписочная численность работающих | чел | 206 | 206 | 0 | 0 |

| 11. Среднемесячная зарплата работника | грн | 720,0 | 860,0 | +140 | +0,001 |

| 12. Производительность труда | тыс.грн./чел. | - | - | - | - |

| 13. Первоначальная стоимость основных средств | грн/грн | 706336,7 | 687723.7 | -18613 | 0,06 |

| 14. Фондоотдача | грн/грн | 3,05 | 4,06 | 1,01 | 24,8 |

| 15. Материалоемкость | грн/грн | - | - | - | - |

| 16. Фондорентабельность | грн/грн | - | - | - | - |

| 17. Расходы на 1 грн товарной продукции | грн/грн | - | - | - | - |

Рис.3.7.Основные показатели отдела культуры Симферопольской РГА за 2006-2007гг

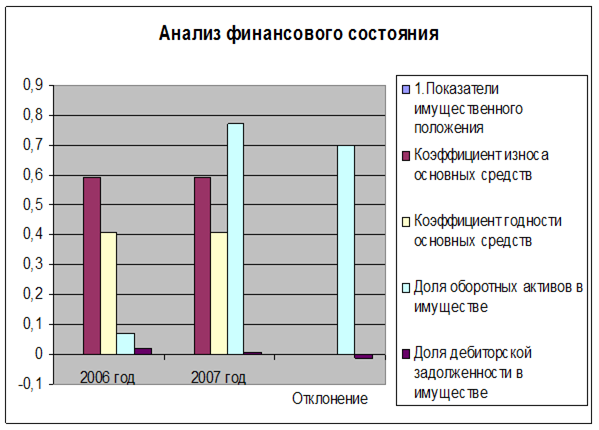

Проведём анализ финансового состояния отдела культуры Симферопольской РГА (табл.3.7, рис.3.8)

Таблица 3.7

Анализ финансового состояния отдела культуры Симферопольской РГА

| Показатели | 2006 год | 2007 год | Отклонение |

| 1.Показатели имущественного положения | |||

| Коэффициент износа основных средств | 0,59 | 0,59 | 0 |

| Коэффициент годности основных средств | 0,41 | 0,41 | 0 |

| Доля оборотных активов в имуществе | 0,07 | 0,77 | 0,7 |

| Доля дебиторской задолженности в имуществе | 0,02 | 0,007 | -0,013 |

| 2. Показатели ликвидности | |||

| Коэффициент текущей ликвидности | - | - | - |

| Коэффициент быстрой ликвидности | - | - | - |

| Коэффициент абсолютной ликвидности | - | - | - |

| 3.Показатели деловой активности | - | - | - |

| Продолжительность операционного цикла, дн. | - | - | - |

| Продолжительность финансового цикла, дн. | - | - | - |

| Оборачиваемость собственного капитала,об. | - | - | - |

| Оборачиваемость мобильных активов,об. | - | - | - |

| Оборачиваемость совокупного капитала,об | - | - | - |

| 4. Показатели финансовой устойчивости | - | - | - |

| Коэффициент концентрации собственного капитала | - | - | - |

| Коэффициент финансовой зависимости | - | - | - |

| Коэффициент концентрации привлечён. кап. | - | - | - |

| Коэффициент соотношения привлеченного и собственного капитала | - | - | - |

| Коэффициент маневренности собственного капитала | - | - | - |

| 5. Коэффициенты рентабельности | - | - | - |

| Рентабельность совокупного капитала (ROA) | - | - | - |

| Рентабельность собственного капитала (ROE) | - | - | - |

| Операционная рентабельность реализованной продукции | - | - | - |

| Чистая рентабельность | - | - | - |

Рис. 3.8.Анализ финансового состояния отдела культуры Симферопольской РГА

Таким образом, долгосрочные и текущие обязательства отсутствуют. Учреждение не имеет расходов общего и специального фонда. В Управлении культуры Симферопольского городского совета не осуществляется прирост основных фондов, так как коэффициенты обновления меньше, чем коэффициенты выбытия. Управление культуры Симферопольского городского совета является неприбыльной организацией.

Дата: 2019-05-28, просмотров: 403.