Оплата труда в Симферопольской РГА, в частотности и отдела культуры, базируется на тарифной системе, которая включает тарифные сетки, тарифные ставки и тарифно-квалификационные справочники.

Тарифные сетки (схема должностных окладов) формируются на основе тарифной ставки рабочего первого разряда и межквалификационных соотношений размеров тарифных ставок следующих разрядов к первому. Для определения тарифной ставки любого разряда рабочего нужно пользоваться тарифно-квалификационным справочником, в котором указывается перечень проделанных работ, которые относятся к тому или другому разряду, и учесть квалификацию рабочего.

Нормирование позволяет учесть количество тратящего труда. Форма оплаты труда позволяет определить порядок расчета заработной платы.

В процессе нормирования труда разрабатывают и вводят нормы затрат труда и нормы времени на выполнение работ, нормы выработки за единицу времени, нормы обслуживания, численность работающих.

Бухгалтер должен контролировать правильность применения менеджерами утвержденных тарифных ставок и должностных окладов, заполнение первичных документов об отработанном времени, выработка, наличие документов, которые подтверждают право на доплаты за неотработанное время.

Заработная плата находится в центре внимания различных заинтересованных сторон – наемных работников, владельцев, пенсионного фонда, налоговых органов, профсоюзов, государственных структур. Для каждой из сторон значения заработной платы оценивается по-разному, но медленность начисления и содержания задевает интересы всех.

В основу организации оплаты труда положены коллективные договоры между работодателями и наемными работниками. Они заключаются двумя сторонами обязательств с целью регуляции производственных, трудовых и социально-экономических отношений, обобщения интересов работников и предприятий.

Центральным понятием организации труда является определение сферы применения адекватных условиям предприятия систем и форм оплаты за проделанную работу.

Есть другие поощрительные и компенсационные выплаты. К ним принадлежат вознаграждения по итогам работы за год, премии за специальными системами и положениями, компенсационные и другие денежные выплаты, регулируемые актами действующего законодательства.

Для правильного определения сумм заработной платы и расчета по ней необходимо вести учет использования рабочего времени.

Учет фактического времени пребывания работников на предприятии называются табельным учетом.

Работникам (в т. ч. руководителям) за высокие достижения в труды, выполнение особенно важной работы, сложность, напряженность работы устанавливаются надбавки в размере до 50 % должностного оклада. В случае несвоевременного выполнения заданий, ухудшение качества работы и нарушения трудовой дисциплины эти надбавки отменяются или уменьшаются. Указанные надбавки устанавливаются на определенный срок, по завершении которого руководитель или орган управления за подчиненеными принимает решения о сохранении надбавки или о ее отмене. Предельный размер отмеченных надбавок для одного работника не должен превышать 50 % должностного оклада.

Табели ведутся в разрезе отделов, участков и других структурных подразделений отдела культуры Симферопольского РГА. Ответственность за точность приведенных данных возлагается на табельщиков или других ответственных лиц.

В отделе культуры Симферопольской РГА применяется два способа ведения табелей:

1) Сплошная регистрация – при этом записывается все выходы и невыходы на работу;

2)Выборочная регистрация – при этом отмечают только отклонение от нормального рабочего режима.

Табели используются также для экономического анализа (5-я страница ф.П-12), где приводятся данные об отработанных человеко-дне, ежегодные отпуска, отпуска на обучение, болезни, неявки с разрешения администрации, в том числе и др.

Задание табельного учета отдела культуры Симферопольской РГА (табл. 2.6):

Таблица 2.6

Задание табельного учета отдела культуры Симферопольской РГА

| 1 | Обеспечение контроля заявками на работу и окончание работы; |

| 2 | Получение данных о фактическо-отработанном работниками времени и передача данных в бухгалтерию для расчетов с ними; |

| 3 | Выявление причин опозданий или неявки на работу; |

| 4 | Отчитывается о наличии работников, их движение и состояние трудовой дисциплины. |

Порядок ведения установлен основными положениями учета труда, если на предприятии применяется авансирование работников, то табель складывается дважды.

Чаще всего используется форма П-13, которая предназначена лишь для учета использования рабочего времени, а расчет зарплаты по каждому работнику проводится отдельно.

Согласно действующего законодательства начисления на фонд заработной платы в отделе культуры Симферопольской РГА оформляется следующими бухгалтерскими проводками (табл. 2.7).

Таблица 2.7

Методика формирования корреспонденции счетов, отображения операций по оплате труда в отделе культуры Симферопольской РГА за 2007г.

| № | Содержание хозяйственной операции | Корреспонденция счетов | Сумма,грн | Первичные документы | Учётный регистр | Строка баланса | |

| Д-т | К-т | ||||||

| 1 | Фонд оплаты труда - основные бюджетные средства - специальные бюджетные средства | 802 811 | 661 | 27000 | Бухгал-я отчетность, баланс | Табель | 400 |

| 2 | Отчисление на формирование обязательного государственного Пенсионного фонда ( 31,8 % ) - основные бюджетные средства - специальные бюджетные средства | 802 811 | 651 | 3000 | группировочные ведомости | мемориальный ордер № 5 | 400 |

| 3 | Отчисление в фонд социального страхования ( 2,9 % ) - основные бюджетные средства - специальные бюджетные средства | 802 811 | 652 | 3000 | группировочные ведомости | мемориальный ордер № 5 | 400 |

| 4 | Отчисление в фонд безработицы ( 1,3 % ) - основные бюджетные средства - специальные бюджетные средства | 802 811 | 653 | 3500 | группировочные ведомости | мемориальный ордер № 5 | 400 |

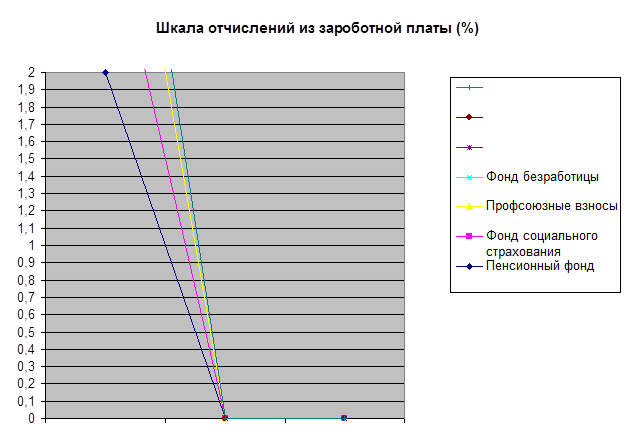

Удержания из заработной платы, представляют собой форму взыскания работников отдела культуры Симферопольской РГА налогов и других платежей. Согласно с действующим законодательством, из заработной платы рабочих и служащих бухгалтерия удерживает налог из доходов физических лиц ( табл. 2.14), суммы по исполнительным листам, по исполнительным надписям нотариальных органов; штрафы, которые устанавливаются в административном порядке. Из заработной платы также :

1-2% - в Пенсионный фонд;

1,0% - в фонд социального страхования;

1% - профсоюзные взносы

0,5% - фонд безработицы.

Шкала представлена на рис 2.6.

|

Рис.2.6. Шкала удержаний из заработной платы

Таблица 2.14

Проводки об удержании подоходного налога

| Содержание операции | Дт | Кт |

| Удержание подоходного налога | 661 | 641 |

| Перечисление НДТ | 641 | 321 |

После удержания подоходного налога проводится отчисление алиментов:

на 1 ребенка - 25 %

на 2 ребенка - 33 %

на 3 и больше - 50 %

Каждый месяц удерживаются профсоюзные взносы в размере 1 %.

Раскрытие информации об учёте операций по оплате труда в отделе культуры Симферопольской РГА на счетах бухгалтерского учёта, в учётных регистрах и формах финансовой отчётности представлено в (таблице 2.7).

Таблица 2.7

Раскрытие информации об учёте операций по оплате труда отделе культуры в Симферопольской РГА

| Шифр и название счёта | Регистры учёта | Номер строки в балансе (ф.1) |

| № 66 "Расчеты оплаты труда" | бухгалтерская отчетность | 400 |

Рассмотрим порядок формирования данных для заполнения мемориального ордера (рис. 2.6).

|

Рис. 2.6. Порядок формирования данных для заполнения мемориального ордера 5

Составим рабочую таблицу отражения информации об учёте оплаты труда Симферопольской РГА при составлении ф. № 1 «Баланс».

Таблица 2.8

Рабочая таблица отражения информации об учёте оплаты труда Симферопольской РГА при составлении ф. № 1 «Баланс»

| Название строки | Код стр. | Содержание статей баланса по счетам Плана бухгалтерского учёта |

| Актив | ||

| II.Обеспечение расходов и платежей | ||

| Обеспечение выплат персонала | 400 | СД 20 + СД 22 |

Исходя из вышесказанного, можно сделать выводы, что оплата труда в Симферопольской РГА, в частотности и отдела культуры, базируется на тарифной системе, которая включает тарифные сетки, тарифные ставки и тарифно-квалификационные справочники.

В отделе культуры Симферопольской РГА применяется два способа ведения табелей:

1) Сплошная регистрация – при этом записывается все выходы и невыходы на работу;

2)Выборочная регистрация – при этом отмечают только отклонение от нормального рабочего режима.

Дата: 2019-05-28, просмотров: 402.