Финансовая устойчивость характеризуется финансовой независимостью предприятия, его способностью умело маневрировать собственным капиталом, финансовой обеспеченностью бесперебойности хозяйственной деятельности. На финансовую устойчивость предприятия оказывают влияние различные факторы: положение предприятия на товарном рынке, производство и выпуск рентабельной продукции, потенциал предприятия в деловом сотрудничестве, степень зависимости предприятия от внешних кредитов и инвесторов, наличие платежеспособных дебиторов, эффективность проводимых предприятием хозяйственных и финансовых операций.

Процесс производства, его расширение, удовлетворение социальных и других нужд осуществляются за счет собственных средств, а при их недостатке – за счет заемных источников. Посредством соотношения этих источников раскрывается существо финансовой устойчивости предприятия. Обеспеченность предприятия источниками формирования средств является основным критерием оценки финансовой устойчивости. В связи с этим все показатели, характеризующие финансовую устойчивость, можно объединить в три группы.

1 Показатели, характеризующие соотношение собственных и заемных средств (структуры капитала), и на этой основе позволяющие оценить вклад как собственного, так и заемного капитала в общий финансовый результат, а также возможность предприятия рассчитаться с кредиторами за счет собственного капитала.

2 Показатели, характеризующие состояние оборонных средств.

3 Показатели покрытия средств.

Произведем расчет показателей финансовой устойчивости.

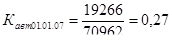

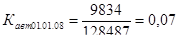

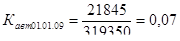

Коэффициент финансовой независимости (автономии) (8):

, (8)

, (8)

где СК – собственный капитал предприятия, тыс. руб.;

Б – валюта баланса, тыс. руб.

,

,

,

,

.

.

Этот коэффициент имеет нормативное значение Кавт > 0,5.

Результаты свидетельствуют о высоком уровне финансовой зависимости. На 01.01.2009г. 7% имущества предприятия сформировано за счет собственных средств и на 93% – за счет заемных.

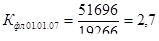

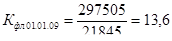

Коэффициент соотношения заемного и собственного капитала (финансовый леверидж) (9):

, (9)

, (9)

где ЗК – заемный капитал (сумма долгосрочных и краткосрочных обязательств), тыс. руб.;

СК – собственные средства предприятия, тыс. руб.

,

,

,

,

.

.

На один рубль собственного капитала на 01.01.2007г. приходится 2,7 руб. заемных средств, на 01.01.2008г. – 12 руб., на 01.01.2009г. – 13,6 руб. Расчет подтверждает высокий уровень финансовой зависимости.

Анализ рентабельности

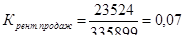

Рентабельность продаж рассчитывается как отношение прибыли к выручке:

.

.

В каждом рубле, полученном от реализации, 7 копеек прибыли.

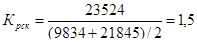

Рентабельность собственного капитала рассчитывается как отношение прибыли к сумме собственных средств:

.

.

На каждый рубль собственных средств, вложенных в производство, приходится 1,5 руб. прибыли.

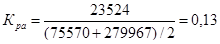

Рентабельность активов рассчитывается как отношение прибыли к сумме оборотного капитала:

.

.

Каждый вложенный рубль в оборотные средства приносит 13 копеек прибыли.

ВОПРОСЫ БЕЗОПАСНОСТИ ЖИЗНЕДЕЯТЕЛЬНОСТИ

Дата: 2019-05-28, просмотров: 355.