Налоги как научная категория являются объектом изучения экономики и права, и по сути междисциплинарной экономико-правовой категорией. На текущий момент многие аспекты совершенствования налоговой системы исследованы достаточно подробно. В работах классиков экономической мысли (Кейнса Дж.‚ Леффера А.‚ Миля Дж.‚ Пети У.‚ Рикардо Д., Смита А.‚ Стайна Г., Эрхарда Л.) раскрыты основные принципы построения систем налогообложения. Достаточно широко налоги и налоговая система как современные научные категории исследовались в работах ученых-экономистов Брызгалина А.‚ Галкина В., Глазьева С.‚ Грибковой Н., Дьяченко В.,Куракова Л.‚ Львова Д., Любимцева Ю., Фроловой В., Черника Д., Шаталова С. и других.

Актуальные вопросы налогового права рассмотрены в работах таких авторов как Дадашев А.А, Саттарова Я.И., Крохина Ю.А., Тедеев А.А, Парыгина В.А. и других [1-3].

К определению понятия «налог» ученые подходят с различных позиций.

Ф. Аквинский (1225 или 1226 - 1274) определял налоги как дозволенную форму грабежа. Ш. Монтескье (1689-1755) полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения А. Смит (1723 - 1790) говорил о том, что налоги для тех, кто их выплачивает, - признак не рабства, а свободы. В Афинах же уплата налогов считалась ограничением прав свободного гражданина, который должен был приносить исключительно добровольные пожертвования.

В силу того, что налог является частью финансов, можно определить его как финансово-перераспределительную категорию, связанную с формированием финансовых ресурсов на стадии распределения и перераспределения ВВП.

Объединяя взгляды ученых – экономистов, можно сказать, что налог рассматривается как принудительное изъятие от плательщика некоторого количества материальных благ без соответствующего эквивалента. Так, А. Соколов полагал, что налоги взимаются государством для достижения каких-либо задач экономической политики. Как справедливо подчеркивают А.И. Худяков, М.Н. Бродский, Г.Н. Бродский, налог всегда представлял собой обязательный платеж, установленный государством в свою пользу: этим свойством налог обладал с момента своего возникновения, не изменится оно и в будущем [1].

С точки зрения правовой природы налог есть мера упорядочения, введения в определенные границы имущественных отношений участников общественного производства и государства, т.е. это система правовых отношений налогоплательщика с государством на основе законности, принуждения, безвозмездности.

Налоговая система понимается как совокупность налогов и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания.

Закон Донецкой Народной Республики «О налоговой системе» устанавливает систему налогов и сборов, а также общие принципы налогообложения, в том числе:

1) виды и элементы налогов, сборов и обязательных платежей, взимаемых в Донецкой Народной Республике;

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов иных обязательных платежей;

3) права и обязанности налогоплательщиков и других участников отношений, регулируемых законодательством о налогообложении;

4) формы и методы налогового контроля;

5) ответственность за совершение налоговых нарушений;

6) порядок обжалования решений органов доходов и сборов и действий (бездействия) их должностных лиц;

7) ставки налогообложения, порядок и сроки подачи налоговой отчетности.

Согласно законодательству Донецкой Народной Республики о налогообложении под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый в соответствующий бюджет с плательщиков налогов, в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности Донецкой Народной Республики.

Сбором является обязательный платеж, взимаемый в соответствующий бюджет с плательщиков сборов, с условием получения ими специальной выгоды, в том числе в результате совершения в интересах таких лиц государственными органами, органами местного самоуправления, другими уполномоченными органами и лицами юридически значимых действий.

С теоретической точки зрения налоговая система понимается как совокупность налогов и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания.

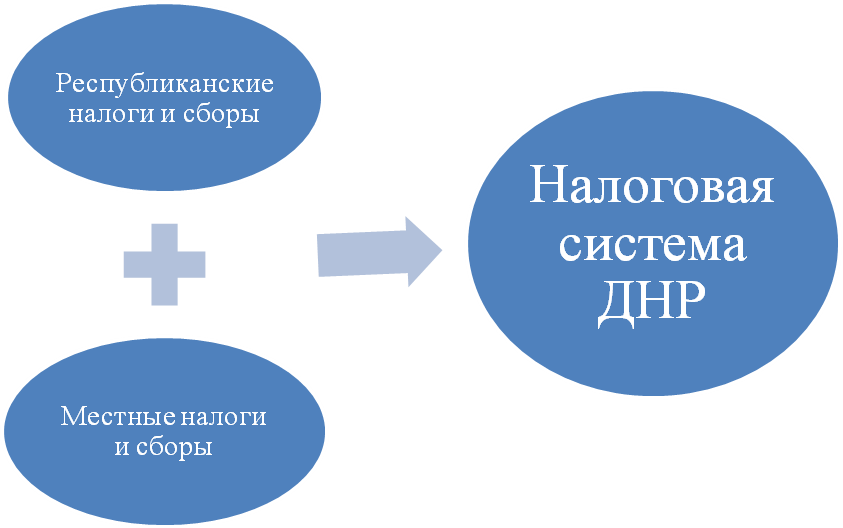

Налоговую систему Донецкой Народной Республики составляет совокупность республиканских и местных налогов (сборов), которые взимаются в соответствии с действующим законодательством о налогообложении (рис. 1.1.).

Рис. 1.1. Структура налоговой системы Донецкой Народной Республики

РЕСПУБЛИКАНСКИЕ НАЛОГИ И СБОРЫ:

1) налог на прибыль;

2) акцизный налог;

3) экологический налог;

4) сбор за транзит, продажу

и вывоз отдельных видов товаров;

5) плата за использование недр;

6) сбор за специальное использование воды;

7) налог с оборота;

8) сбор на развитие виноградарства, садоводства и хмелеводства.

МЕСТНЫЕ НАЛОГИ И СБОРЫ:

1) подоходный налог;

2) плата за землю;

3) упрощенный налог;

4) плата за патент;

5) сельскохозяйственный налог;

6) транспортный налог;

7) сбор за специальное использование рыбных и других водных живых ресурсов;

8) сбор за осуществление валютно-обменных операций.

Налоговая система строится на основе определенных принципов, важнейшие из которых:

- равенство и справедливость налогообложения,

- эффективность налогообложения, универсальность налогообложения,

- одновременность обложения, стабильность налоговых ставок и принципов дифференциации ставок,

- четкое разделение налогов по уровням государственного управления,

- удобство взимания налога для налогоплательщика.

Реализация функций налога непосредственно связана с теми принципами, на которых строится вся система налогообложения и которые реализуются в конкретном виде налога.

Все принципы, лежащие в основе налога, могут быть объединены в три группы:

- юридические,

- организационные,

- экономические.

1. Юридические принципы:

а. обязательность - каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогообложении основывается на признании всеобщности и равенства налогообложения;

б. законность - ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные законодательством;

в. недискриминационный характер - налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и других критериев;

г. обоснованность - налоги и сборы должны иметь экономическое основание и не могут быть произвольными;

д. экономическая целостность - не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Донецкой Народной Республики и прямо или косвенно ограничивающие свободное перемещение в пределах территории государства товаров (работ, услуг) или финансовых средств, либо иначе ограничивающие или создающие препятствия экономической деятельности субъектов хозяйствования;

е. определенность - налогоплательщик должен точно знать, какие налоги (сборы), когда и в каком порядке он должен платить;

ж. презумпция невиновности налогоплательщика - все неустранимые сомнения и противоречия актов законодательства о налогообложении толкуются в пользу налогоплательщиков.

2. Организационные принципы выражены через самостоятельность, эластичность, множественность налогов, а также в запрете установления других налогов, не предусмотренных законодательством о налогообложении.

3. Экономические принципы:

а. справедливость – каждый должен принимать участие в финансировании расходов государства соразмерно своим доходам и имущественному положению;

б. соразмерность – зависимость налоговой базы от изменений ставок налога (принцип кривой Лаффера);

в. учет интересов налогоплательщиков – осуществляется через принцип определенность и принцип удобства;

г. эффективность – размер собранного налога должен превышать затраты на его взимание.

Можно выделить следующие признаки налога:

1. Налог – это вид платежа, установленный законодательством.

2. Налог имеет односторонний характер (безвозмездность).

3. Налог носит безусловный характер: оплата происходит без ожидания привилегий со стороны государства.

4. Налог – обладает не целевым характером (за исключением сборов в государственные целевые фонды).

5. Обязательный характер налога – законность и ответственность за неуплату налога.

Функции налогов

Сущность и внутреннее содержание налогов проявляются в их функциях, в той «работе», которую они выполняют. Различают следующие функции налогов (рис. 1.2):

- фискальную;

- распределительную;

- регулирующую;

- социальную;

- контрольную

- стимулирующую.

| Функции налогов |

| Фискальная |

| Социальная |

| Распределительная |

| Стимулирующая |

| Контрольная |

| Регулирующая |

Рисунок 1.2. Функции налогов

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции – обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей. Например, более 80% доходов государственного бюджета в РФ формируется за счет налоговых поступлений.

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания прежде всего подоходного налога. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем, осуществляемым органами доходов и сборов. Задача органов доходов и сборов – контроль за соблюдением налогового законодательства посредством проведения проверок в разных формах.

Кроме указанных функции налогов можно также выделить распределительную и стимулирующую. Они являются продолжением вышеперечисленных.

Так, распределительная функция представляет собой своеобразное отражение фискальной: наполнить казну, чтобы потом распределить полученные средства. Но на стадии распределения эта функция очень тесно переплетается с регулирующей, и в одном действии могут проявляться обе функции. Стимулирующая (дестимулирующая) функция создает ориентиры для развития или свертывания производства, деятельности. Как и регулирующая, она может быть связана с применением механизма льгот, изменением объекта налогообложения, уменьшением налогооблагаемой базы. Иногда эту функцию рассматривают как подвид регулирующей.

Отметим, что теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовой системах. Таким образом, сущность налога едина, но практические формы ее воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.

Дата: 2019-05-28, просмотров: 421.