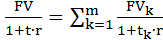

Рассмотрим задачу замены m платежей FV1, …,FVm, выплачиваемых соответственно через время t1, … , tm, одним платежом FV с выплатой через время t при неизменной процентной ставке. Для к-ого платежа FVk с выплатой через время tk можно получить формулу замены платежом PV с выплатой через время t, которая примет вид (2.24). Суммируя эту формулу по всем платежам ( к = 1, … , m) , получим

(2.25)

(2.25)

Пример.

Клиент получил кредит в банке на сумму 30000 руб. под 12% годовых. По финансовому соглашению клиент обязан погасить кредит тремя платежами с процентами: 15000 руб., 5000 руб. и 10000 руб. соответственно через 30,90 и 150 дней. Однако клиент и банк пришли к соглашению погашения кредита через 120 дней. Найти величину консолидированного платежа, если начисляются простые проценты по схеме «360/360».

Решение.

1) Сроки в годах: t = 120/360=1/3, t1 = 30/360=1/12, t2 = 90/360=1/4, t3 = 150/360=5/12.

Тогда параметры в формуле (2.25) следующие:

t - t1 = 1/4, sign (1/4) = 1,

t – t2 = 1/12, sign (1/12) = 1,

t – t3 = -1/12, sign (-1/12) = -1.

2) Платежи с процентами согласно первоначальному соглашению рассчитаем по формуле (2.2):

FV1 = 15000· (1 + 0.12 ∙ 1/12) = 15150;

FV2 = 5000· (1 + 0.12 ∙ 1/4) = 5150;

FV3 = 1000· (1 + 0.12 ∙ 5/12) = 10500.

3) Консолидированный платеж определяем по (2.25)

FV = 1515· (1+ 0,12· 1/4) + 515 (1+ 0,12· 1/12 ) + 1050 (1+ 0,12· 1/12)-1 = 3120 руб.

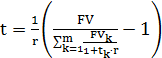

Консолидация нескольких платежей при известной сумме FV нового платежа

На практике срок t консолидируемого платежа определяют из равенства приведенных стоимостей соответствующих платежей.

. (2.26)

. (2.26)

Откуда

(2.27)

(2.27)

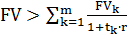

Формула (2.26) имеет смысл, если справедливо неравенство

. (2.28)

. (2.28)

Пример.

Платежи в 20000 руб. и 30000 руб. должны быть погашены соответственно через 45 и 90 дней. Кредитор и должник согласились заменить два платежа одним в 50000 руб. Найти срок оплаты консолидированного платежа, если используется простая процентная ставка 12% и способ «360/360».

Решение.

1) Сроки платежей в годах: t1 = 45/360=0,125, t2 = 90/360=0,25

2) Поверка условия (2.28):

50000>20000/(1+0,12·0,125)+ 30000/(1+0,12·0,25)=48830.

3)Новый срок (2.27): t=(50000/48830-1)/0,12=0.1996 года (72 дня).

Операции с девизами

Девизы - это платежные средства выраженные в иностранной валюте. В процессе работы с этими средствами устанавливается обменный и девизный курсы.

Обменный курс - показывает сколько ед. отечественной валюты можно получить за 1 ед. иностранной валюты.

Девизный курс показывает сколько ед. иностранной валюты можно получить за 1 ед. отечественной валюты.

Если есть возможность конвертации валюты, т.е. обмена рублевых средств на иностранную валюту, то возникает ряд задач оптимизации ссудо-заемных операций с отечественной и иностранной валютой.

2.9.1 Рассмотрим финансовую операцию для наращения по процентной ставке "продажа СКВ - наращение по процентной ставке в рублях - покупка СКВ"

Обмен СКВ (в количестве PV' единиц по курсу K0) на рубли (в количестве PV единиц), затем наращение рублевой суммы по процентной ставке r до величины FV единиц за время t и конвертация наращенной суммы в СКВ в размере FV’ единиц по курсу Kt.

Математически данную операцию можно записать в виде:

PV = PV' ∙ K0 ; FV= PV ( 1 + r ∙ t ) ; FV' = FV / Kt.

Нетрудно преобразовать эту операцию к виду, позволяющему из начальной суммы PV' в СКВ получить наращенное значение FV' в СКВ.

(2.29)

(2.29)

Пусть известна процентная ставка r' то по депозиту в СКВ, то за время t происходит наращение некоторой суммы в СКВ от значения PV' до значения FV', т.е.

FV' = PV' ( 1+ r' ∙ t). (2.30)

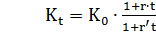

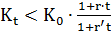

Пусть неизвестен валютный курс в конце операции Kt при известных прочих параметрах: K0, t, r, r'. Выясним, при каких значениях Kt финансовые операции описываемые функциями (2.29) и (2.30) равнозначны или одна имеет преимущество по отношению к другой.

1) Определим параметры равнозначности финансовых операций описываемых функциями (2.29) и (2.30). Приравняем функции и получим

или

(2.31)

(2.31)

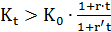

2) Для того, чтобы приведенная выше финансовая операция с двойной конвертацией СКВ была предпочтительнее депозита в СКВ должно выполнятся неравенство

или

или

(2.32)

(2.32)

3) Для того, чтобы депозит в СКВ был предпочтительнее приведенной выше финансовой операция с двойной конвертацией СКВ, должно выполнятся неравенство

или

или

(2.33)

(2.33)

! Пример. Конверсия валюты и начисление процентов

Вкладчик собирается поместить в банке 2000 единиц СКВ на рублевом депозите сроком на полгода под 14% годовых. Курс продажи СКВ на начало срока 27,7 руб., ожидаемый курс покупки через полгода 28,2 руб. Процентная ставка по СКВ депозиту – 11% годовых. При любом депозите начисляются простые проценты. Найти наращенную сумму: а) при конвертации валюты, б) непосредственно на валютном депозите. Выяснить максимальное значение курса, выше которого нет смысла в конвертации при помещении денежных средств на депозит.

Решение.

1) Определим будущую стоимость депозита с конвертацией (2.29) и без конвертации (2.30):

А) FV1 = 2000 ∙27,7∙ (1+0,14 ∙0,5) / 28,2 = 2102,06 СКВ.

Б) FVСКВ = 2000∙ (1+0,11 ∙0,5) = 2110 СКВ.

При курсе покупки СКВ Kt = 28,2 схема с конвертацией в рубли не имеет смысла.

2) Предельное значение курса Kt, при котором обе операции равнозначны (2.31) будет

Kt = 27,7 (1+0,14 ∙0,5) / (1+0,11 ∙0,5) = 27,7 ∙ 1,07 / 1,055 = 28,09 руб.

При

Kt > 28,09 руб. нет смысла в приведенной выше схеме с конвертацией СКВ в рубли.

2.9.2 Рассмотрим финансовую операцию для наращения по процентной ставке "покупка СКВ - наращение по процентной ставке в СКВ - продажа СКВ"

Математически данную операцию с обозначениями, смысл которых описан при разборе первой схемы, можно записать в виде:

;

;  ;

;

Нетрудно преобразовать эту операцию к виду позволяющему из начальной суммы PV вруб. получить наращенное значение FV в руб. зная курсы СКВ к рублю в начале K0 и в конце Kt финансовой операции, а также процентную ставку r’ по депозиту в СКВ и продолжительность t финансовой операции

(2.34)

(2.34)

Пусть известна процентная ставка r по депозиту в рублях по которой за время t происходит наращение некоторой суммы в руб. от величины PV до значения FV, т.е.

FV = PV ∙ (1 + r ∙ t ) (2.35)

Пусть неизвестен валютный курс в конце операции Kt при известных прочих параметрах: K0, t, r, r’. Выясним при каких значениях Kt финансовые операции описываемые функциями (2.34) и (2.35) равнозначны. или одна имеет преимущество по отношению к другой.

1) Определим параметры равнозначности финансовых операций описываемых функциями (2.34) и (2.35). Приравняем функции и получим

или

или

(2.36)

(2.36)

2) Для того, чтобы приведенная выше финансовая операция с двойной конвертацией и наращением в СКВ была предпочтительнее депозита в рублях должно выполнятся неравенство

или

или

(2.37)

(2.37)

3) Для того, чтобы депозит в рублях был предпочтительнее приведенной выше финансовой операции с двойной конвертацией и наращением в СКВ, должно выполнятся неравенство

или

или

(2.38)

(2.38)

Пример.

Клиент, имеет сумму в 30 тыс. руб., предполагает поместить ее на валютном депозите в СКВ на 9 мес. под 10% годовых. Выяснить целесообразность этой сделки с банком, если в начале срока СКВ можно купить по курсу 27,7 руб. и ожидается, что через 9 мес. СКВ можно продать по курсу 28,2 руб. Годовая процентная ставка на рублевом депозите – 20%.Проценты простые. Определить при каком курсе продажи схема с конвертацией в СКВ выгоднее простого депозита в рублях.

Решение.

Схема операции:

K0 r1 Kt

PV (Руб.) → PV1 (СКВ.) → FV1 (СКВ) → FV (Руб.)

1) Наращенная сумма по схеме с конвертацией (2.34)

FV = 30 ∙ 28,2 ∙ ( 1 + 0,1∙ 0,75) / 27,7 = 32,83 тыс. руб.

Наращенная сумма на рублевом депозите 2.(35)

FV = 30 ∙ ( 1 + 0,2 ∙ 0,75) = 34,5 тыс. руб.

При данных параметрах девизной операции наращение на рублевом депозите предпочтительнее, чем схема с конвертацией СКВ

2) При курсе, формула (2.37),

Kt > 27,7 ( 1 + 0,2 ∙ 0,75) / ( 1 + 0,1∙ 0,75) = 29,63 руб.,

схема с конвертацией будет выгоднее депозита в рублях

3. Основные формулы и примеры решения задач по теме «Теория процента. Сложный процент»

3.1 Основные формулы финансовых операций со сложными процентами при постоянных: процентной ставке и временном интервале

Инвестор размещает денежные средства PV в банке в начале некоторого года и получает доход в виде процентов по ставке r на протяжении t лет. Вклад сделан на условиях сложного процента, т.е. очередной годовой доход исчисляется с общей суммы включающей также и ранее начисленные проценты. В этом случае говорят, что происходит капитализация процентов. Следовательно, рост вклада на конец соответствующего года будет равен:

1 год: FV 1 = PV + PV ∙ r = PV ∙ ( 1 + r );

2 год: FV 2 = PV ∙( 1 + r ) + PV ∙ ( 1 + r ) ∙ r = PV ∙ ( 1 + r ) 2 ;

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

t год: FVt = PV ∙ ( 1 + r ) t-1 + PV ∙ ( 1 + r ) t-1 ∙ r = PV ∙ ( 1 + r ) t.

Очевидно, что доход вкладчика растет нелинейно из года в год.

Таким образом, в общем случае финансовой операции наращения по схеме сложного процента формула имеет вид

FVt = PV ∙ (1 + r ) t = PV ∙ FM1( r, t ) , (3.1)

где t – срок инвестирования в годах;

r – годовая процентная ставка в долях единицы;

PV0 – начальная сумма инвестирования;

FVt – наращенная сумма по истечении t лет.

FM1( r, t ) = (1 + r ) t - мультиплицирующий множитель для которого составлены финансовые таблицы или множитель наращения;

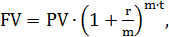

На практике многие финансовые операции выполняются в рамках одного или t лет, при m-кратном начислении процентов в год. В этом случае расчет ведется по формуле сложных процентов по периодам на которые разбит срок финансовой операции и по ставке равной годовой ставке r, деленной на число m периодов начислений

(3.2)

(3.2)

где FV - сумма, получаемая при начислении процента за t лет;

PV – первоначально инвестированная сумма;

t – количество лет начисления процента ;

r - годовая процентная ставка в долях единицы;

m – число начислений в течении года.

Пример.

Начальная сумма 80 000 руб. инвестируется на 3 года под сложные проценты по ставке 35% годовых. Найдите наращенную сумму по истечении 3 лет.

Решение.

FV = 80 000 ∙ (1 + 0,35) 3 = 80 000 ∙ FM1( 35% , 3) = 80 000 ∙ 2,46 = 196 830 руб.

Пример.

Ссуда в 200 000 руб. дана на 1,5 года под ставку 40 % годовых с ежеквартальным начислением. Найти сумму конечного платежа.

Решение.

FV1,5 = 200000 ( 1 + 0.4 / 4 ) 1,5 × 4 = 354312,20 руб.

3.2 Основные формулы финансовых операций со сложными процентами при переменных: процентной ставке и временном интервале

В практике финансовых расчетов, приходится часто изменять ставку сложных процентов особенно при значительных сроках ссудо-заемных операций. Пусть в начальный момент времени t0=0 инвестор вложил в некоторый банк сумму PV. За время инвестиционного периода (t0,t), изменение годовой процентной ставки происходило m раз на следующих временных интервалах:

t1, t2, t3, … , tm,

при чем на каждом интервале годовая процентная ставка оставалась постоянной и была равна соответственно:

r1, r2, r3, … , rm

В этом случае рост вклада к концу соответствующего временного интервала будет равен:

……………………………………………………………………….

.

.

Или искомую формулу можно записать в виде

. (3.3)

. (3.3)

Пример.

На исходную сумму в 100000 руб. ежемесячно в течение квартала начисляются сложные проценты по ставке 10% в первый месяц, 11% во второй месяц и 12% в третий месяц. Найти наращенную сумму в конце квартала.

Решение.

FV1/4 = 100000 (1+ 0,1) (1+0,11) (1+0,12) = 136752 руб.

Пример.

Банк предоставил кредит в размере 10 млн. руб. на 2 года. По условиям кредитного договора между банком и заемщиком устанавливается начисление сложных процентов при возврате кредита раз в полгода, при этом годовая процентная ставка меняется раз в полгода в следующей последовательности: 80%, 90%, 100% и 110% от ставки рефинансирования ЦБ. Найти сумму, которую получит банк по условиям кредитного договора, если ставки рефинансирования равна 10% и не меняется в течение действия кредитного договора.

Решение.

FV2 = 10 (1+ 0,08/2) (1+0,09/2) (1+0,1/2) (1+0,11/2) = 12,03903 млн. руб.

Дата: 2019-04-22, просмотров: 584.