Пример.

Товар в 15000 руб. продается в кредит на 1 год под 12 % годовых с ежеквартальными погасительными платежами, причем проценты начисляются по схеме простого процента. Определить долг с процентами, проценты и величину разового платежа.

Решение.

1) Возвратная сумма долга с процентами рассчитывается по (2.2)

FV = 15000 (1 + 0,12 ∙  ) = 16800 руб.

) = 16800 руб.

2) Проценты

I = 15000 ∙ 0,12 ∙ 1 = 1800 руб.

3) Величина разового платежа

q = 16800 / (1∙ 4) = 4200 руб.

2.5.2 Погашение кредита по схеме “Правило 78”

Задача.

Товар в 3000 руб. продается в кредит на 2 года по 12 % годовых с ежеквартальными погасительными платежами, причем проценты начисляются по схеме простого процента. Определить схему погашения кредита по «правилу 78».

Решение.

Платежей: k = 2 ∙ 4 = 8

Сумма порядковых номеров платежей: K = 1+2+ …+ 8 = (1 + 8) ∙ 8 / 2 = 36

Возвратная сумма: FV = 3000 (1+ 0,12 ∙ 2) = 3720 руб.

Процентный платеж за два года: I = 3000 ∙ 0,12 ∙ 2 = 720 руб.

Погасительный платеж: q = 3720 / 8 = 465 руб.

Схема погашения:

1 квартал. В счет уплаты процентов пойдет сумма I ∙ 8/36 = 720 ∙ 8/36 = 160 руб. Тогда часть основного долга погашается в сумме 465 – 160 = 305 руб. Остаток основного долга на следующий квартал составит сумму: 3000 – 305 = 2695 руб.

2 квартал. В счет уплаты процентов пойдет сумма I ∙ 7/36 = 720 ∙ 7/36 = 140 руб. Тогда часть основного долга погашается в сумме 465 – 140 = 325 руб. Остаток основного долга на следующий квартал составит сумму: 2695 – 325 = 2370 руб.

Продолжаем расчеты по этому алгоритму дальше. Сведем все данные в таблицу.

План погашения кредита.

| Номер кварт. | Дроби | Погашение общей величины начисленных процентов в руб. | Остаток основного дога на начало квартала в руб. | Погашение основного долга в руб. |

| 1 | 8/36 | 160 | 3000 | 305 |

| 2 | 7/36 | 140 | 2695 | 325 |

| 3 | 6/36 | 120 | 2370 | 345 |

| 4 | 5/36 | 100 | 2025 | 365 |

| 5 | 4/36 | 80 | 1660 | 385 |

| 6 | 3/36 | 60 | 1275 | 405 |

| 7 | 2/36 | 40 | 870 | 425 |

| 8 | 1/36 | 20 | 445 | 445 |

| ИТОГО | 720 | 3000 |

2.5.3 Погашение кредита с уменьшением процентных платежей рассчитываемых на оставшуюся непогашенную часть долга

Пример.

Товар в 3000 руб. продается в кредит на 2 года под 12 % годовых с ежеквартальными погасительными платежами, причем проценты начисляются по схеме простого процента. Определить схему погашения кредита с уменьшающейся базой начисления процентов.

Решение.

Обозначим основной долг PV = 3000 руб.

Платежей: k = 2 ∙ 4 = 8.

Каждый квартал выплачивается часть основного долга R = PV / k = 3000 / 8 = 375 руб.

Составим схему процентных платежей для каждого квартала с учетом постепенного уменьшения величины долга:

1 квартал. I1 = PV ∙ r ∙ 0.25 = 3000 ∙ 0.12 ∙ 0.25 = 90 руб.

2 квартал. I2 = (PV – PV/k) r ∙ 0.25 = PV ∙ r ∙ 0.25 ( 1-1/k) = 90 ( 1- 1/8) = 90 ∙ 7/8 = 78.75 руб.

3 квартал. I3 = (PV – 2 PV/k) r ∙ 0.25 = 90 ( 1- 2/8) = 90 ∙ 6/8 = 67,5 руб.

4 квартал. I4 = (PV – 3 PV/k) r ∙ 0.25 = 90 ( 1- 3/8) = 90 ∙ 5/8= 56.25 руб.

5 квартал. I5 = (PV – 4 PV/k) r ∙ 0.25 = 90 ( 1- 4/8) = 90 ∙ 4/8= 45 руб.

6 квартал. I5 = (PV – 5 PV/k) r ∙ 0.25 = 90 ( 1- 5/8) = 90 ∙ 3/8= 33.75 руб.

7 квартал. I5 = (PV – 6 PV/k) r ∙ 0.25 = 90 ( 1- 6/8) = 90 ∙ 2/8= 22.5 руб.

8 квартал. I5 = (PV – 7 PV/k) r ∙ 0.25 = 90 ( 1- 7/8) = 90 ∙ 1/8= 11.25 руб.

Следовательно, процентный платеж будет равен

I = 90 + 78.75 + 67,5 + 56.25 + 45 + 33.75 + 22.5 + 11.25 = 405 руб.

Представим план погашения кредита в таблице.

| Номер квартала | Остаток долга на начало квартала | Процентный платеж | Ежеквартальная выплата основного долга | Ежеквартальный погасительный платеж |

| 1 | 3000 | 90 | 375 | 465 |

| 2 | 2625 | 78,75 | 375 | 453,75 |

| 3 | 2250 | 67,5 | 375 | 442,5 |

| 4 | 1875 | 56,25 | 375 | 431,25 |

| 5 | 1500 | 45 | 375 | 420 |

| 6 | 1125 | 33,75 | 375 | 408,75 |

| 7 | 750 | 22,5 | 375 | 397,5 |

| 8 | 375 | 11,25 | 375 | 386,25 |

| ИТОГ | 405 | 3000 | 3405 |

По данной схеме погасительных платежей общая величина выплат равна 3405 руб., а по предыдущей схеме 3720 руб., что на 315 руб. меньше.

Заметим, что при выплате кредита равными долями, получим следующую величину ежеквартальной выплаты

В = (PV + I) / k = (3000 + 405) / 8 = 3405 / 8 = 425.63 руб.

Ломбардный кредит

Задача.

Предпринимателю необходима сумма в 40000 руб. на 3 месяца. Банк предоставил ему кредит в размере 75% от стоимости залога под 12% годовых и за обслуживание долга взыщет 400 руб. Определить величину залога, если кредит выдан 15 мая под простую процентную ставку. Расчетная схема «365/360».

Решение.

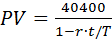

1.Номинальная величина кредита PV за вычетом процентного платежа I и платы за обслуживания долга K равна 40 000 руб., следовательно

PV - I - K = 40000 руб. или

PV - I = 40400 руб.

2.Срок кредита

t =15 августа (227) - 15 мая (135) = 92 дня.

3.Найдем процентный платеж:

I = PV· r· t / T,

PV - PV ∙ r ∙ t / T = 40400,

Имеем,

где D = T / r = 360 / 0.12 = 3000.

Тогда

I = 40400 ∙ 92 / ( 3000 - 92 ) = 1278 руб.

Следовательно,

PV = 40400 + I = 40400 + 1278 = 41678 руб.

4. Залог

41678 · 100 / 75 = 55571 руб.

Налоги

Налогообложение играет большую роль в экономике любой страны с рыночной экономикой, т.к. налоги обеспечивают основную часть государственных доходов. Во многих странах облагают и доходы, полученные по срочным банковским вкладам и депозитам (в РФ, если доход превысит ставку рефинансирования ЦБ). Это уменьшает реальную наращенную сумму.

Пусть на сумму PV в течение времени t начисляются проценты по ставке r. Тогда до выплаты налогов процентный платеж равен

I = PV ∙ t ∙ r.

Если ставка налога на проценты равна q, то налоговые платежи с процентов будут

q∙ I = PV ∙ t ∙ r∙ q.

Тогда наращенная сумма с учетом налоговых платежей будет

FVq = FV- q∙ I = PV∙(1 + t) - PV∙t∙r∙q = PV∙ (1 + t ∙ r∙ (1 – q)) (2.11)

! Пример. Налог и начисление процентов

На депозит была помещена сумма в 30 тыс. руб. под 16% годовых на полтора года, причем начислялись простые проценты. Определить наращенную сумму с учетом уплаты налога на проценты, если ставка налога на проценты равна 12%.

Решение.

Наращенная сумма с учетом налоговых отчислений согласно (2.11) равна

FV = 30 (1 + 1,5 ∙ 0,16 ∙ 0,88) = 36,336 тыс. руб.

Инфляция

Инфляция определяет процесс, характеризующейся повышением общего уровня цен, что практически эквивалентно снижению покупательной способности денег. Инфляция проявляется двояко:

· Переполнение сферы обращения деньгами вследствие их чрезмерного выпуска;

· Сокращение товарной массы в обращении при неизменном количестве выпущенных денег

Основополагающим признаком инфляции является рост цен в среднем, т.е. увеличение усредненной цены корзины товаров и услуг выбранных в качестве базы выявления уровня инфляции. Темпы инфляции определяются с помощью системы индексов цен.

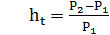

Пусть выбран определенный набор товаров и услуг и пусть за время t его стоимость изменилась с суммы Р1 до суммы Р2.

Индексом цен за время t называется величина

(2.12)

(2.12)

Темпом инфляции за время t называется величина

(2.13)

(2.13)

Из (2.12) и (2.13) следует соотношение между индексом цен и темпом инфляции за время t

(2.14)

(2.14)

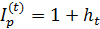

Индекс цен за данный период показывает, во сколько раз выросли цены по отношению к уровню цен предыдущего периода. Если известны индексы цен I(t1)p, I(t2)p, … , I(tk)p или темпы инфляции ht1, ht2, … , htk за соответствующие периоды времени t1, t2, … , tk и эти периоды расположены последовательно друг за другом, то индекс цен за время t = t1 + t2 + … + tk будет равен величине

(2.15)

(2.15)

В частности, если

ht1 = ht2 = … = htk = h, то I(t)p = (1+ h)k

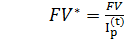

Если за время t была получена некоторая наращенная сумма FV, а индекс цен составил величину I(t)p , то эта сумма с учетом ее обесценения составит:

(2.16)

(2.16)

Пусть на начальный капитал PV происходит начисление простыми процентами по ставке r в течение времени t и индекс цен за это время равен I(t)p , тогда учитывая обесценение денег за этот период времени, получим

(2.17)

(2.17)

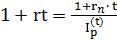

Из формулы (2.17) следует, что при

I(t)p= 1+rt

наращение только компенсирует действие инфляции.

Из приведенного выше равенства следует соотношение для минимально допустимой ставки r* , при которой не происходит уменьшения капитала (эрозии капитала), а именно

Ставка r которая будет больше r* называется положительной процентной ставкой, так как в этом случае происходит реальное увеличение капитала.

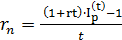

При инфляции различают: номинальную процентную ставку (rn), указываемую в финансовых соглашениях и не учитывающую инфляцию, а также реальную процентную ставку (r) скорректированную с учетом инфляции. Реальная процентная ставка всегда меньше номинальной и может быть отрицательной. Положительная реальная ставка - это ставка, при которой происходит реальное увеличение первоначально инвестированного капитала.

Для обеспечения полной компенсации негативного воздействия инфляции, из формулы (2.16) с учетом соответствующих коэффициентов наращения по номинальной и реальной процентным ставкам, получим следующее соотношение

. (2.18)

. (2.18)

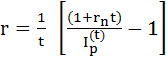

Из формулы (2.18) при известных: реальной процентной ставке, индексе инфляции и времени инвестирования получим выражение для определения номинальной процентной ставки

(2.19)

(2.19)

а также при известных: номинальной процентной ставке, индексе инфляции и времени инвестирования получим выражение для определения реальной процентной ставки

(2.20)

(2.20)

! Пример. Начисление процентов в условиях инфляции

Определить годовой индекс инфляции (индекс цен), если известен квартальный темп инфляции равный, соответственно: 3%, 4%, 3.5%, 4,5%.

Решение.

Годовой индекс инфляции равен

4

I(1)p = ∏ (1+ h k) = (1+ 0.03) (1+ 0.04) (1+ 0.035) (1+ 0.045) = 1,1586 (115,86 %).

k=1

! Пример. Начисление процентов в условиях инфляции

На сумму в 5 000 руб. в течение трех месяцев начислялись простые проценты по ставке 40% годовых. За каждый месяц цены росли соответственно на 15, 12 и 10%. Найти наращенную сумму с учетом инфляции и величину положительной процентной ставки.

Решение.

1) Квартальный индекс инфляции равен

I(t)p = I(t1)p ∙ I(t2)p ∙ … ∙ I(tk)p

I(0,25)p = 1,15 ∙ 1,12 ∙ 1,1 = 1,4168

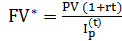

2) Наращенную сумму с учетом инфляции определим по формуле (2.17)

5000· (1+0,4 ∙ 0,25)

FV* = = 3882 руб.

1,4168

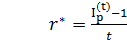

3) Найдем минимально допустимую ставку r* при которой не происходит эрозии капитала

1,4168 - 1

r* = = 1,6672 (166,72%).

0,25

Положительная процентная ставка, если r>166,72%

Дата: 2019-04-22, просмотров: 690.